撰文:Bruce

引言:AI 荣景下的隐藏阴影

我们正处于一个激动人心的时代,AI 革命正以惊人的速度渗透到生活的每个角落,承诺一个更高效、更智能的未来。然而,就在近期,一个令人警觉的信号出现了:全球最受瞩目的 AI 公司 OpenAI 公开向美国政府请求联邦贷款担保,以支持其耗资可能超过一万亿美元的庞大基础设施扩张。这不仅仅是一个天文数字,更是一个赤裸裸的警示。如果支撑这场 AI 荣景的金融蓝图,其结构与十几年那场几乎摧毁全球经济的 2008 年金融风暴,有着惊人的相似之处,我们该如何看待?

尽管 AI 产业的前景与技术革命的潜力令人振奋,近期市场却浮现出令人不安的金融压力信号。其资本运作的底层结构,与历史上数次金融危机,特别是 2008 年次贷危机,存在着惊人的相似之处。本文将深入剖析这些警讯背后的资本循环、杠杆操作与风险转移问题,穿透市场叙事,对支撑当前 AI 估值的金融结构进行压力测试。最终,我们将评估风险的性质、可能的结局,并提出投资者应对策略。

警讯浮现:以 Oracle 为核心的早期预警信号

在当前这场由 AI 技术引领的繁荣浪潮中,市场情绪普遍乐观,科技巨头的股价屡创新高。然而,正如经验丰富的矿工会带着金丝雀下井以预警有毒气体,在看似光明的市场中,个别公司的异常财务指标,往往能成为揭示整个行业潜在系统性风险的「矿坑里的金丝雀」。

矿坑里的金丝雀

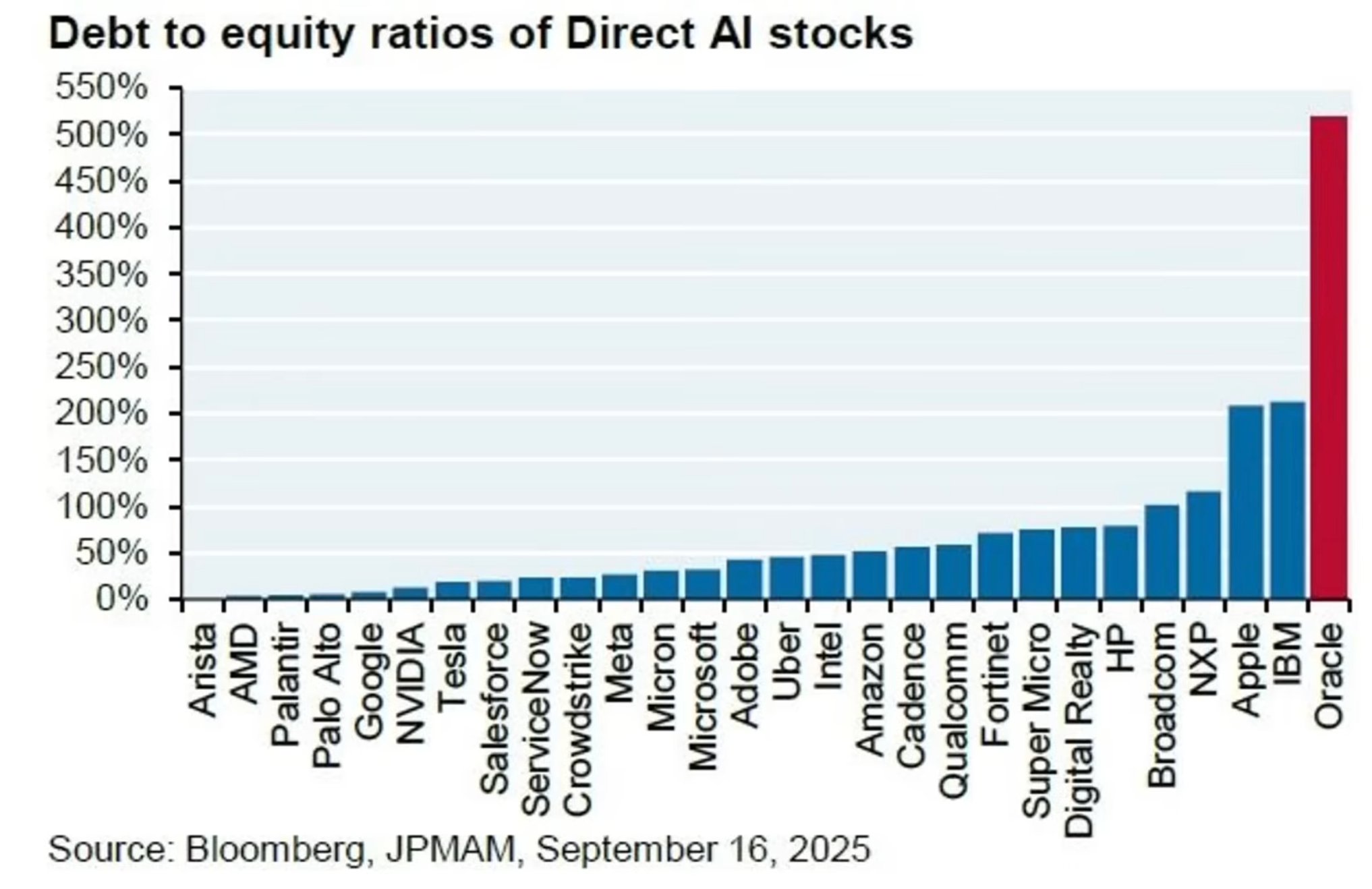

科技界的老牌巨头 Oracle(甲骨文)正在进行一场高风险的豪赌。为了在 AI 数据中心领域挑战 Amazon(亚马逊)、Microsoft(微软)和 Google(谷歌)的霸主地位,它正以极高的债务为代价,投入数千亿美元进行扩张,包括与 OpenAI 合作的「Stargate」超级数据中心计划。其债务股本比已达到惊人的 500%,意味着其总债务规模是净资产的五倍。相较之下,Amazon 的债务股本比仅为 50%,Microsoft 的数据甚至更低。简单来说,Oracle 几乎押上了公司的全部身家乃至未来的价值,在这场 AI 竞赛中进行一场豪赌。

美国科技巨头债务水平

这个警报器被称为 Credit Default Swap, CDS(信用违约互换)。近期最关键的信号是,为 Oracle 公司「债务违约」这场潜在火灾而设的保险费用:即其 CDS 利差已飙升至数年来的最高点。我们可以将 CDS 理解为一种金融保险:想象你的邻居(Oracle)每天在自家地下室堆放大量易燃物(堆积如山的债务)。你非常担心他家会失火,甚至波及你。于是,你找到一家保险公司,自掏腰包为邻居的房子买了一份火灾保险。这份保险合约在金融世界里就是 CDS,你支付的保费就是 CDS 的价格(利差)。保费飙升,意味着保险公司认为失火的风险急剧升高。

这一现象传递出一个明确的讯息:市场上最顶尖、最精明的金融机构普遍认为,Oracle 的违约风险正在急剧升高,其根源正是其资产负债表上那「堆积如山的、像炸药一般的债务」。Oracle 的债务警报就像地表的一道裂缝,虽然不大,却暗示着地底深处的板块正在发生剧烈运动。这套驱动整个 AI 产业的资本运作模式,究竟隐藏着什么样的结构性风险?

深层金融结构:AI 巨头间的「无限金钱循环」游戏

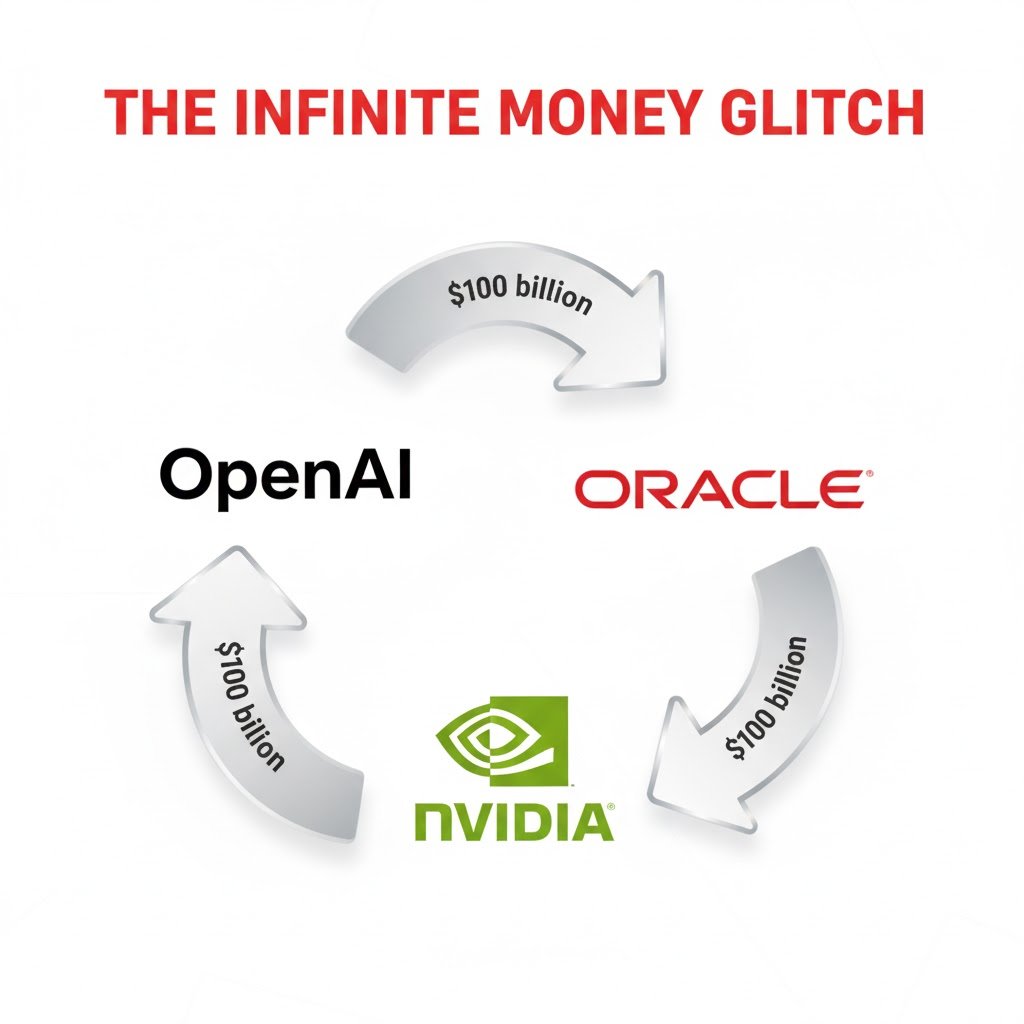

单一公司的财务压力仅是冰山一角。当我们将视角从甲 Oracle 放大至整个 AI 生态系统时,一个更深层次、结构性的风险便浮出水面。真正的风险根植于 AI 行业巨头之间一种独特的资本运作模式,一种看似能点石成金,实则极其脆弱的金融游戏。这就是被称为「无限金钱循环」的封闭式资本游戏,它凭空吹大收入泡沫,构建出一个看似繁荣却不堪一击的金融体系。

为了更清晰地理解这个模式,我们可以将其简化为一个「三位朋友创业」的模型:

-

第一步:芯片巨头 Nvidia(A 先生),拿出 100 元投资给人工智能明星公司 OpenAI(B 先生)。

-

第二步:OpenAI(B 先生)立即将这 100 元全数支付给 Oracle(C 先生),名义上是为了购买其昂贵的云端运算服务。

-

第三步:Oracle(C 先生)在收到这 100 元后,也迅速将其全部用于向最初的投资人 Nvidia(A 先生)购买其功能强大的超级芯片。

无限资金的游戏

经过这一轮循环,100 元资金重新回到了 Nvidia 手中。然而,尽管资金只是在内部空转,没有任何一分钱来自外部客户的真实购买,但从三家公司的财务报表来看,它们都「神奇般地」各自创造了 100 元的收入。这使得它们的财报变得异常亮丽,从而有力地支撑了其高昂的股价和市场估值。

这种模式的致命弱点在于,整个游戏的基础并非建立在坚实的客户需求之上,而是完全依赖于参与者彼此之间的承诺和不断膨胀的信贷。一旦循环中的任何一环断裂:例如 Oracle 因债务过高而无法偿还贷款,整个看似繁荣的体系就可能瞬间崩塌。这种通过内部交易共同吹大收入泡沫的封闭式资本循环并非金融创新,它的结构与历史上某些金融危机前的操作手法有着惊人的相似之处,不禁让我们联想到那场几乎摧毁全球经济的风暴。

历史的回响:当前 AI 金融结构与 2008 年次贷危机的五大惊人相似之处

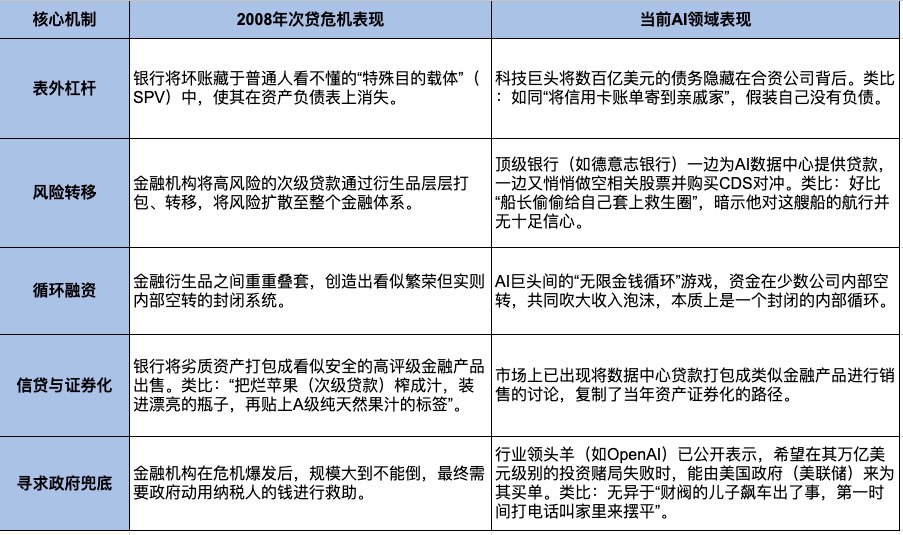

当前的金融现象并非孤立存在。当我们将 Oracle 的债务警报与 AI 巨头间的资本循环拼凑在一起,对于经历过 2008 年金融海啸的市场观察者而言,会产生一种「似曾相识」的不安感。以下系统性地剖析当前 AI 领域的金融操作与导致 2008 年全球金融危机的核心要素之间的五个关键共同点,揭示历史可能正在以新的形式重演。

2008 次贷危机和现在的 AI 泡沫进行对比

这五大惊人的相似之处描绘了一幅令人不安的图景。然而,历史从不简单重复。在我们草率地将 AI 泡沫与次贷危机划上等号之前,必须回答一个核心问题:在这场风暴的中心,作为抵押品的「资产」,其本质是否完全不同?

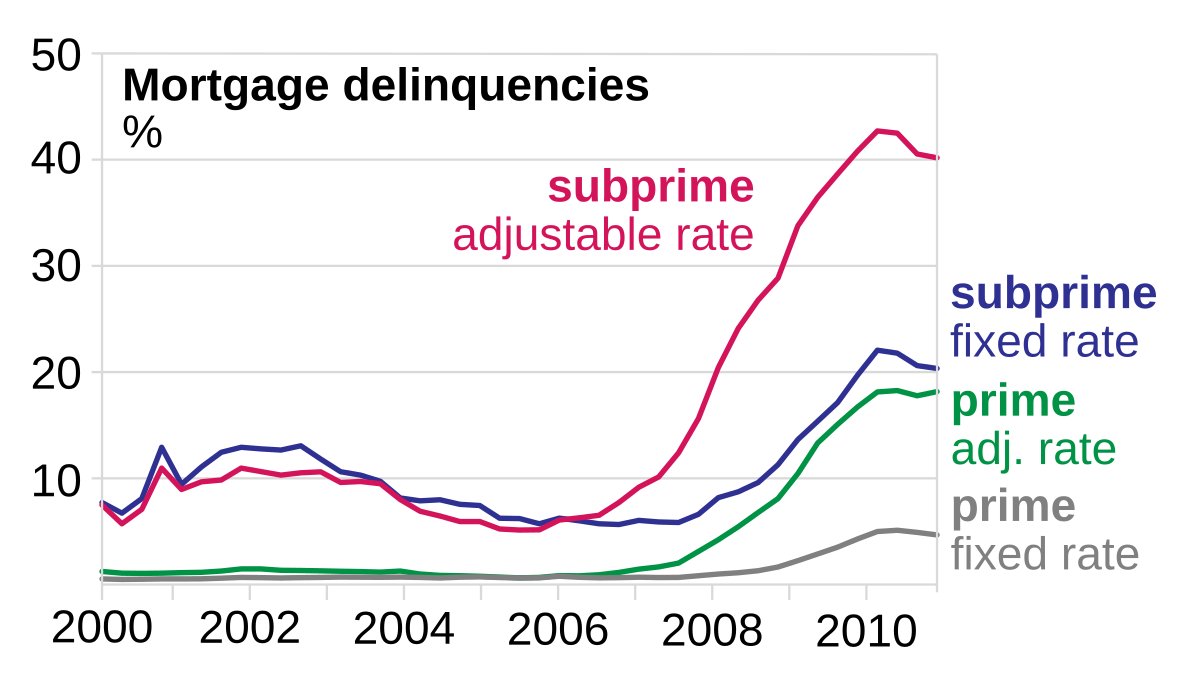

2008 年次贷危机

关键差异分析:为何这次可能不会是 2008 年的简单重演

尽管上述相似之处令人警惕,但简单地将当前的 AI 浪潮等同于 2008 年的次贷危机是片面的。历史虽有韵律,却不会简单地重复。在惊人的相似之下,隐藏着三个根本性的不同点,这些差异将可能决定此次潜在危机的最终走向与波及范围。

核心资产的本质不同:2008 年核心资产:非生产性的住宅房地产。对于绝大多数房主而言,房产本身并不产生现金流来偿还贷款。整个游戏得以维系,完全依赖于一个脆弱的信念:「房价永远会上涨」。一旦这个信念被打破,整个信贷链条便应声断裂。

当前 AI 核心资产:生产性的数据中心与 GPU。数据中心和 GPU 是典型的生产性资产,堪称「会下金蛋的鸡」。它们被建造出来的唯一目的,就是通过提供算力服务来直接赚取现金流。因此,问题的关键从「资产价格是否会下跌」转变为「资产产生现金流的速度,能否快过其融资和运营的成本」。这一根本性的转变,是将这场潜在危机从「威胁全球银行体系的系统性风险」降级为「重创科技行业的内部洗牌」的关键分野。

借贷主体的信用状况不同:2008 年借贷方:次级信用个人。引爆危机的火药桶是那些没有稳定收入、信用记录极差的个人借款者,他们从一开始就不具备真正的还债能力。

当前 AI 借贷方:顶级科技公司。如今在 AI 领域进行疯狂借贷的,主要是像 Amazon、Microsoft 和 Google 这样的全球最富有、最赚钱的顶级公司。其偿债能力远非当年的次贷借款人可以比拟。

监管环境的时代差异:我们生活在一个「后 2008」的世界。在那场全球危机之后,全球金融监管体系已经被打上了一系列重要的「补丁」。银行被要求持有更充足的资本以应对潜在风险,且各国央行等监管机构此次更倾向于「睁大眼睛提前介入」,而非像当年那样后知后觉。

综合以上三点关键差异,我们可以得出一个重要结论:即使 AI 泡沫最终破裂,其结局大概率不会是 2008 年那样摧毁全球银行体系的系统性金融危机,而更可能演变成另一场历史上著名的危机模式:一场科技业的「2000 年互联网泡沫 2.0」。

风险评估与前景预测:一场科技业的「2000 年互联网泡沫 2.0」?

综合前文对 AI 金融结构与 2008 年危机的相似性与差异性分析,我们可以为当前 AI 领域的潜在风险进行更精准的定性与前景预测。结论是:倘若危机真的爆发,其模式将更接近 2000 年的互联网泡沫破裂,而非 2008 年的全球金融海啸。

基于此判断,这场潜在危机的最终结局更可能是一场主要局限在科技行业内部的危机。一旦泡沫破裂,我们可能会看到大量依靠「故事」和债务支撑的 AI 公司倒闭;科技股将经历惨痛下跌;无数投资者的财富将化为乌有。届时的「疼痛将是剧烈的」,但大概率「不会把整个世界都拖下水」。其影响之所以相对受限,是因为风险主要集中在股权投资者和科技产业链上,而非像 2008 年那样,通过复杂的金融衍生品渗透到全球银行体系的资产负债表中,从而避免了系统性的信贷冻结。

在清晰了风险的性质和可能的结局之后,对于身处其中的投资者而言,最关键的问题不再是「是否会崩溃」,而是「应如何应对」。

投资者应对策略:在警惕中寻找机会

面对一场潜在的行业内部危机,投资者的核心任务不是恐慌性地清仓离场,而是进行理性的风险管理和投资组合优化。现在并非逃离的时刻,而是像一位精明的园丁一样,审慎修剪投资组合的时候。以下三项具体、可操作的策略,旨在帮助投资者在保持警惕的同时,保护既有成果并为未来布局。

策略一:审视并分类持有的 AI 股票:

-

首先,必须对您持有的 AI 相关股票进行清晰的分类,以评估其各自的风险水平:

-

核心玩家 (Core Players):如 Nvidia、Google。这类公司家底雄厚,其 AI 投资主要源于自身强大的利润和现金流,是抗风险能力最强的参与者。

-

高风险挑战者 (High-Risk Challengers):如 Oracle。这类公司试图通过巨额借款来实现「弯道超车」,虽可能带来高回报,但也极度脆弱,是潜在危机中最容易受到冲击的群体。

-

投资警示:对于像甲骨文这样已经经历过一轮「拉高出货」(pump and dump)的股票,在其没有出现全新的、能支撑更高估值的叙事之前,切勿轻易尝试「抄底」。因为前期被套牢的卖压巨大,此时入场的风险极高。

策略二:像银行一样思考,为投资组合「购买保险」:

-

学习聪明金融机构的对冲思维,为自己的投资组合购买一份「保险」。对普通投资者而言,最简单有效的对冲方法并非复杂的期权操作,而是部分获利了结。建议卖出部分涨幅最大,特别是那些受「叙事驱动」的高风险股票,将账面上的「纸面富贵」变为口袋里的现金。此举并非不看好 AI 的长远未来,而是一个成熟投资者保护既有胜利果实的体现。

策略三:分散投资,避免将所有鸡蛋放在一个篮子里:

-

建议将部分从 AI 股票中获利的资金,转移配置到更稳健的资产类别中,以分散风险。可行的方向包括高股息等更具防御性的资产,或黄金、政府债券等传统避险资产。对于希望维持科技领域曝险,但寻求分散化风险的部位,应使用如纳斯达克 100 指数 ETF (QQQ) 这类更广泛的综合性指数工具,以替代对单一高风险股票的过度集中。

结论:站在真实创新与金融幻觉的十字路口

AI 无疑是一场将深刻改变我们所有人的技术革命,这一点毋庸置疑。然而,其目前的发展轨迹却被一些脆弱的金融结构所支撑。这让我们站在了一个关键的十字路口。真正的问题是,我们是将这个光明的未来,建立在真实创新和稳健财务的基石之上,还是建立在由循环信贷和金融幻觉所堆砌的脆弱沙堡之上?这个问题的答案,不仅将决定这场 AI 盛宴的最终走向,也将在未来几年里,深刻影响我们每一个人的财富命运。

总结而言,AI 产业正显现出由债务驱动的金融脆弱性迹象,其资本运作模式与历史上的金融泡沫有着令人不安的相似性。这要求我们立即将投资策略的重心从「机会导向」转向「风险管理优先」。保持警惕,但无需恐慌。当前的首要任务是优化投资组合结构、锁定已实现的丰厚利润,并全面提升持仓的品质与抗风险能力。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。