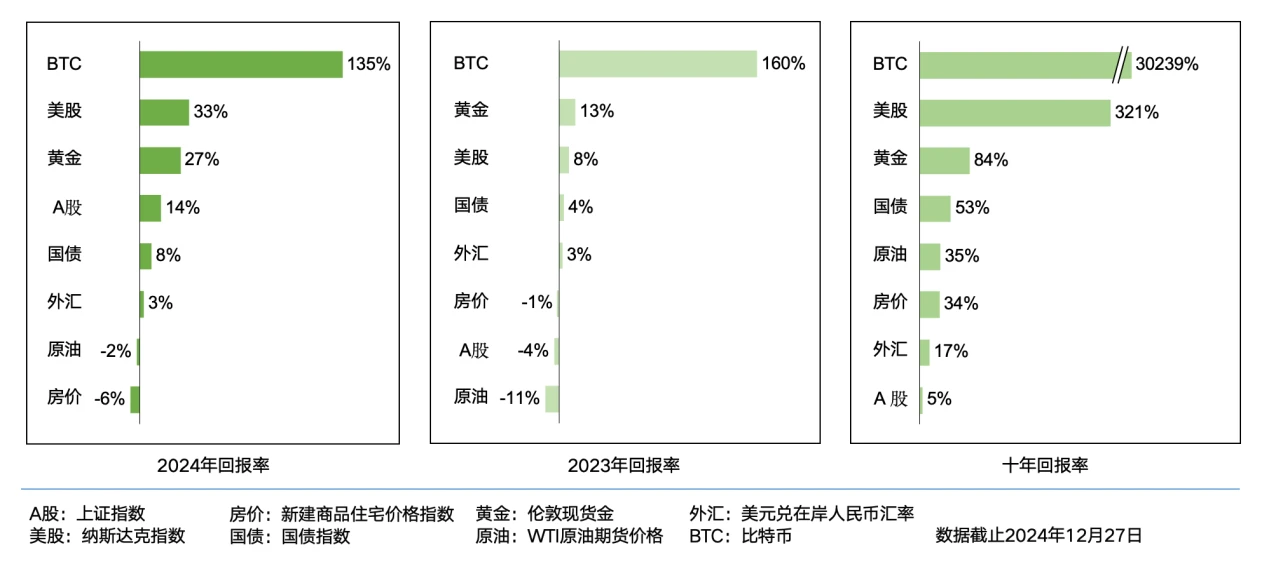

2024年,全球经济在诸多挑战中展现出韧性,增长率达到3.2%。通胀有所回落,多国央行开启降息周期。然而,全球70余国的大选导致政府内部分歧加大,民粹主义抬头。在通胀缓和的背景下,多数经济体的政策出现转向,如美联储9月降息,日本首次加息,中国9月后加强刺激政策。全球股票市场回报超20%,债券市场也有增长,全球多元资产投资组合在2023年16.5%的表现基础上实现了12.5%的总回报。

一、主要经济体表现

(一)美国

美国经济在2024年保持强劲,GDP增长2.7%,通胀趋缓,劳动力市场降温,房地产市场类似滞胀,企业盈利表现好但行业分化显著,财政持续扩张,信贷标准放松。2025年需关注特朗普政府政策、地缘政治冲突、高估值资产价格及政府债务风险。

2024年,美国经济增长2.7%,主要由家庭消费、企业投资、政府支出和出口推动。家庭消费因就业市场稳健、工资增长和低利率支撑,预计全年增速2.6%,对GDP贡献1.7个百分点。企业投资受盈利强劲、AI技术革命和财政补贴支持,预计全年增速3.7%。政府支出因高财政赤字,预计增速3.5%。出口因海外需求和供应链改善,预计增速3.4%。

未来两年增长可能放缓,面临高基数效应、货币政策滞后和特朗普政策不确定性。特朗普的关税和移民政策可能延缓去通胀进程,减少降息幅度,支撑美元走强,从而延长限制性货币政策的作用,损害消费需求和商业信心。此外,非美地区经济疲软和贸易战可能削弱全球经济前景,拖累美国经济。

通胀方面,核心通胀率已回升至2%,商品通胀因供应链恢复和需求回归服务而下降,但服务通胀下降较慢。预计2025年PCE和核心PCE通胀率将从2024年的2.4%和2.7%降至2.2%和2.3%,特朗普政策可能增加通胀前景的不确定性。

劳动力市场逐步降温但仍有韧性,非农就业增速放缓,失业率小幅上升至4.2%,薪资增速下降至3.9%。2025年劳动力市场将延续温和放缓,新增就业主要集中在医疗保健、休闲与酒店业和政府部门。

房地产市场处于类似滞胀状态,房屋销售低迷,新房和二手房销量分别下降1%和2.5%。新房供应改善,多户型住宅竣工数量增加,但独户住宅仍供不应求。商业地产空置率上升,但回报率稳步上升。2025年房地产市场可能温和改善,新房和二手房销量预计分别增长7%和4.5%,房价可能延续上涨但涨幅缩小。

企业盈利方面,2024年表现强劲但各行业显著分化,企业利润同比增长10.5%。信息服务、机械设备等行业利润增长率超过17%,而能源、非耐用消费品等行业利润同比下降。2025年企业盈利增速可能小幅回升,市场对标普500指数EPS增速的一致预测高达15%,其中信息技术、医疗保健等行业EPS增速预测超过15%,而房地产、必选消费和能源等行业EPS增速预测相对较低。

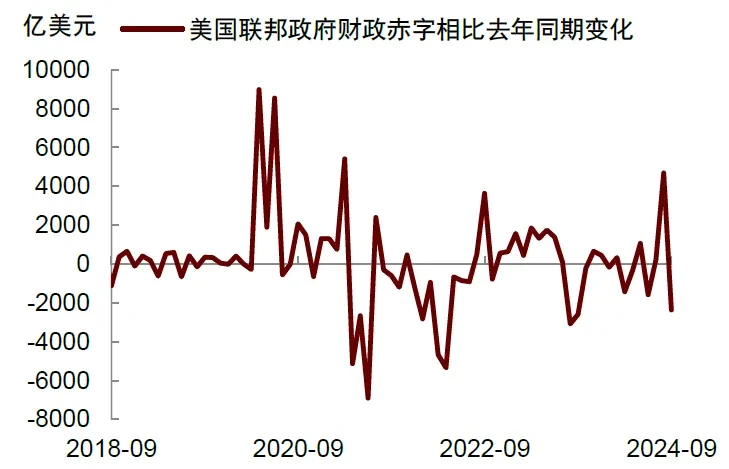

财政方面,2024财年联邦政府财政赤字高达1.8万亿美元,赤字率接近7%。拜登政府推行的学生贷款减免政策有助于降低年轻人的负债压力,释放消费潜力。随着经济衰退担忧减弱,银行信贷标准趋于放松,如果美联储继续降息,信贷标准将进一步转松,有助于降低融资成本,促进信贷扩张。

2025年风险方面,新一届美国政府的政策是重要变量,特朗普可能推行对内减税、对外加征关税、驱逐移民、鼓励化石能源等措施,这些措施会使经济保持增长,但也可能推高通胀。地缘政治冲突可能导致油价大幅上升,引发“滞胀”。高估值资产价格可能大幅下跌,减弱美国居民的财富效应,导致消费者削减支出。美国政府债务担忧可能加剧,美债收益率冲高,对风险资产估值带来压制,不利美国金融稳定。

(二)日本

2024年,日本经济在年初停滞,但年中后随着消费复苏和入境需求增长,整体呈现弱复苏态势。然而,日元贬值、劳动力短缺和出口疲软等因素导致全年预计负增长0.3%。一季度GDP环比下降0.6%,同比下降2.2%,但二、三季度分别环比增长0.5%和0.3%。日元贬值和劳动力短缺成为经济复苏的主要阻碍因素。

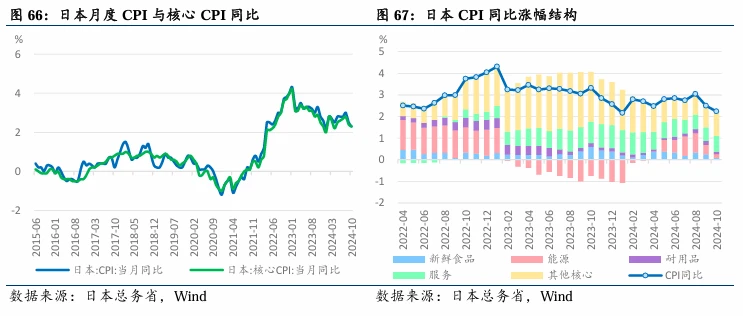

通胀方面,日本逐步摆脱通缩,1-10月整体CPI及剔除生鲜食品的核心CPI均超过2%。最高点8月的CPI和核心CPI分别同比上涨3%和2.8%,10月日本CPI和核心CPI同比上涨2.3%和2.2%。诸多因素共同推动日本逐步摆脱通缩,包括工资增长,本年度春季劳资谈判工资涨幅为5.1%(基本工资涨幅为3.56%),截至10月,劳动者的基本工资同比增长2.7%;价格转嫁上涨,企业价格自2022年至2023年大幅增长,2024年虽增幅缩小但仍持续上涨,服务价格自2023年以后也随着工资上涨加速而明显提高;物价预期上涨,日本银行12月调查的企业物价预期中,“物价总体预期”在1年后同比增长2.4%、3年后增长2.3%、5年后增长2.2%,呈现稳定上涨态势。

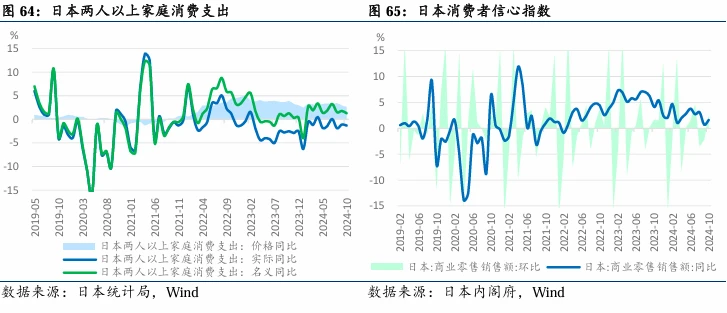

消费方面,居民实际消费支出同比增速仍为负,家庭消费增长落后于物价涨幅,零售业增速放缓,消费信心处于低位。

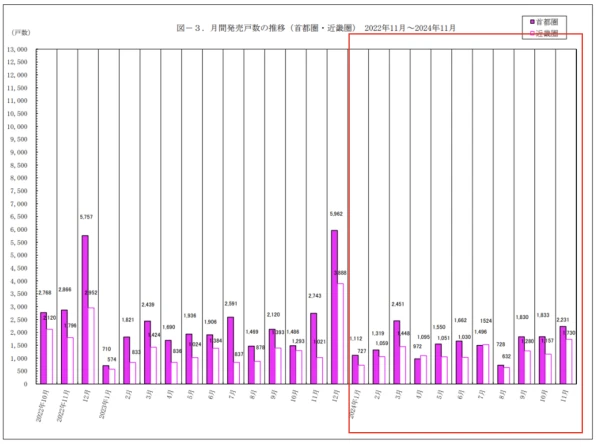

房地产方面,首都圈房价维持上行趋势,11月公寓新房价格同比下降5.2%和3.2%,但总体仍处于上升趋势。

出口方面,日本对主要经济体的出口均出现下行,前10月出口同比下降1.8%。对俄罗斯出口大跌27.9%,对美、中、东盟、欧盟、韩国和大洋洲出口均下降,但对印度和中东出口有所增长。传统优势产业出口下滑,导致贸易逆差。

汇率方面,2024年日元整体贬值,美元兑日元汇率达157区间。上半年日元升至历史高点161.9,但随后因美联储降息预期和特朗普交易影响,日元自10月开始第二轮贬值。

(三)欧洲

欧洲整体经济增长较弱,2024年约0.9%,2025年预计类似。德国是欧洲较坚实一环但经济萎缩,2023-2024年持续萎缩,从疫情前到现在累计实际增长为零。德国受能源危机影响,财政政策保守,债务刹车法案限制财政赤字,执政党内部对此有分歧并导致财政部长被罢免,2025年2月将提前大选。德国人口问题突出,60岁左右人口高峰大批退休,劳动力削减,工资上升但生产力下滑,产业转型困难。

(四)其他国家

印度GDP增速7.0%,主要靠内需增长;俄罗斯增速3.6%,受制裁下靠能源价格和政府刺激;英国增速1.1%,恢复正常发展模式;韩国增速2.5%,主要靠出口拉动。2025年需关注印度内需增长的可持续性,特别是政府基建投资能否持续推动经济发展;俄罗斯需关注制裁影响下能源价格波动对经济的冲击;英国需关注经济复苏的稳定性;韩国需关注出口市场变化对其经济增长的影响。

二、各类资产和加密货币行业2024年回报表现

(一)股票市场

2024年,全球股票市场表现卓越,回报率超过20%。这一增长主要得益于全球经济的韧性、通胀的回落以及多国央行开启降息周期。具体来看:

美国股市:标普500指数在2024年实现了显著增长,全年回报率接近27%,表现优于过去20年中大多数年份。这一增长主要得益于强劲的企业盈利、低利率环境以及投资者对经济增长的乐观预期。特别是科技股和成长股的表现尤为突出,推动了整体市场的上扬。

股市新兴市场股市:尽管面临诸多不确定性,新兴市场股市也表现出色,全年回报率达到18%。这一增长主要得益于中国经济的复苏、印度内需的强劲增长以及巴西等国的经济改革措施。特别是中国和印度的股市表现尤为突出,吸引了大量国际资金流入。

欧洲股市:欧洲股市在2024年也实现了15%的回报率,尽管经济增长相对疲软,但德国和法国等主要经济体的政策调整和经济改革措施为市场提供了支撑。此外,英国脱欧后的经济稳定也为欧洲股市的复苏提供了助力。

(二)债券市场

债券市场在2024年也实现了稳健增长,全年回报率达到8%。这一增长主要得益于全球央行的降息周期,降低了债券收益率,提高了债券价格。具体来看:

美国国债:美国国债市场表现稳健,10年期国债收益率从年初的4.5%下降至年末的3.8%,推动国债价格上涨。全年回报率达到10%,吸引了大量避险资金流入。

欧洲债券:欧洲债券市场也表现良好,德国10年期国债收益率从年初的2.5%下降至年末的2.0%,推动债券价格上涨。全年回报率达到9%,反映了市场对欧洲经济复苏的谨慎乐观。

新兴市场债券:新兴市场债券市场表现强劲,全年回报率达到12%。这一增长主要得益于中国经济的复苏和巴西等国的经济改革措施,吸引了大量国际资金流入。

(三)房地产市场

房地产市场在2024年表现分化,整体回报率约为5%。具体来看:

美国房地产:美国房地产市场在2024年经历了类似滞胀的状态,房屋销售低迷,新房和二手房销量分别下降1%和2.5%。尽管如此,房价在2024年仍保持上涨,全年平均涨幅约为3%。商业地产方面,办公室和公寓的空置率有所上升,但回报率仍保持在较高水平。

中国房地产:中国房地产市场在2024年面临较大调整,商品房销售面积、新开工面积和住宅土地成交面积分别下降51%、69%和68%。尽管如此,政策调整和市场预期的改善在第四季度带来了一定的复苏迹象,房价在一线城市和部分二线城市仍保持稳定。

日本房地产:日本首都圈房价在2024年维持上行趋势,尽管新房和二手房销量有所下降,但房价全年平均涨幅约为2%。商业地产方面,办公室和公寓的空置率有所上升,但回报率仍保持在较高水平。

(四)大宗商品市场

大宗商品市场在2024年表现平稳,全年回报率约为3%。具体来看:

石油:尽管地缘政治冲突不断,但石油市场在2024年表现相对平稳,全年平均价格约为每桶75美元,回报率约为2%。这一价格水平反映了市场对全球经济增长的谨慎预期。

黄金:黄金市场在2024年表现强劲,全年价格从年初的每盎司1800美元上涨至年末的2000美元,回报率约为11%。这一增长主要得益于全球央行的降息周期和投资者对避险资产的需求。

其他金属:铜、铝等基本金属在2024年表现平稳,全年回报率约为3%。这一增长主要得益于中国经济的复苏和新兴市场的需求增长。

(五)加密行业

2024年是加密货币行业转型和复苏的一年。行业在经历了2023年的熊市后,逐渐恢复信心,创新步伐加快,机构参与度显著提升。比特币ETF的推出、政策环境方面重大变化、特朗普当选带来的政策预期以及Solana等东山再起,成为推动行业发展的关键因素。

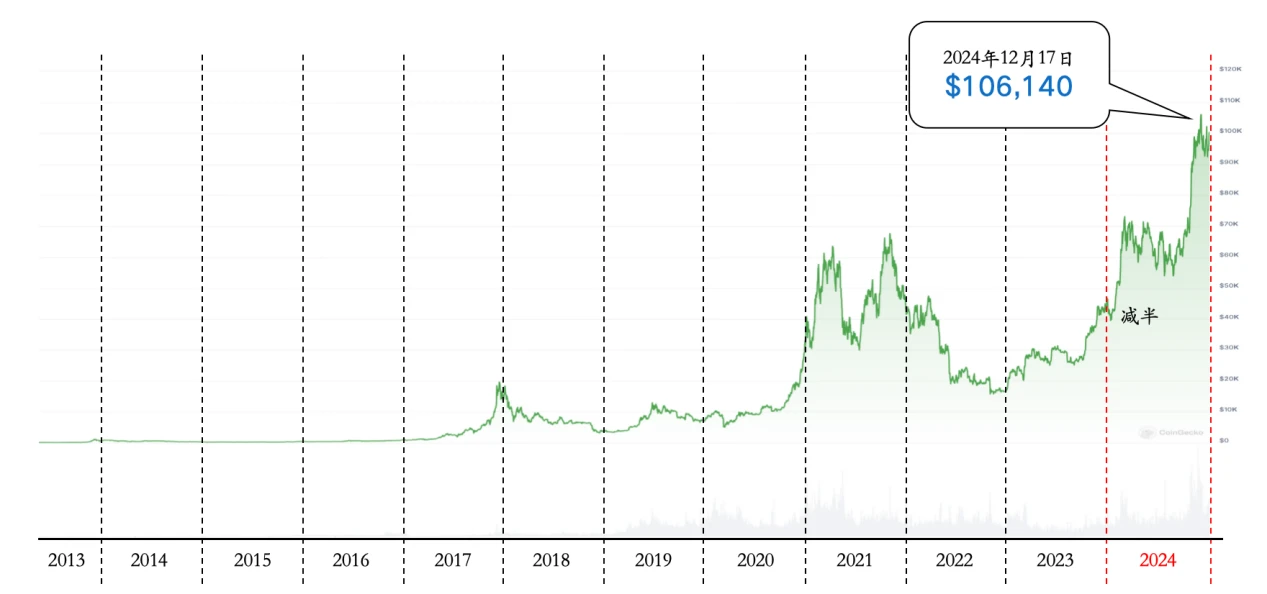

比特币(BTC)价格从年初的约4万美元上涨至12月的超过10万美元,涨幅超过150%。比特币ETF的推出和机构投资者的大量买入是推动其价格上涨的主要因素。许多其他加密货币也表现出色,例如,本轮周期中Memecoin和AI+Crypto等市场表现突出。

用户增长方面,加密货币用户数量持续增长,尤其是在新兴市场。稳定币的广泛采用成为推动用户增长的重要因素,许多新兴市场的用户通过稳定币绕过了传统银行系统,实现了更高效、低成本的金融交易。

三、结论

2024年全球经济在面临诸多挑战的背景下保持了相对平稳的增长,而加密货币行业则在政策环境改善、技术创新和应用拓展的推动下迎来了新的发展机遇。比特币等主流加密货币的市场表现强劲,新兴区块链的崛起也为行业注入了新的活力。随着机构投资者的大量涌入和用户数量的持续增长,加密货币行业正逐渐走向成熟,未来有望在全球经济中发挥更重要的作用。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。