原创 | Odaily星球日报(@OdailyChina)

作者|Golem(@web3_golem)

4月11日,BNB Chain生态LSDFi项目Lista DAO的新借贷产品Lista Lending刚上线便引起了市场的“疯抢”,首期价值1000万美元的BNB在不到一小时满额借出,仅上线 4 日,Lista Lending总存款超1.89 亿美元,总借款额峰值超1.2亿美元。

产品之火爆,就连CZ也忍不住转发评论道:“Lista Dao is 🔥”。

作为BNB Chain新一代借贷产品,Lista Lending之所以能获得CZ等市场用户的广泛好感本质是因为其采用创新的P2P模式给用户提供了更高的存款利率和更低的借款利率。Odaily星球日报将在本文对Lista Lending进行通俗易懂的介绍,并且说明为什么在Lista Lending上借贷BNB是更好的选择。

Lista Lending产品介绍

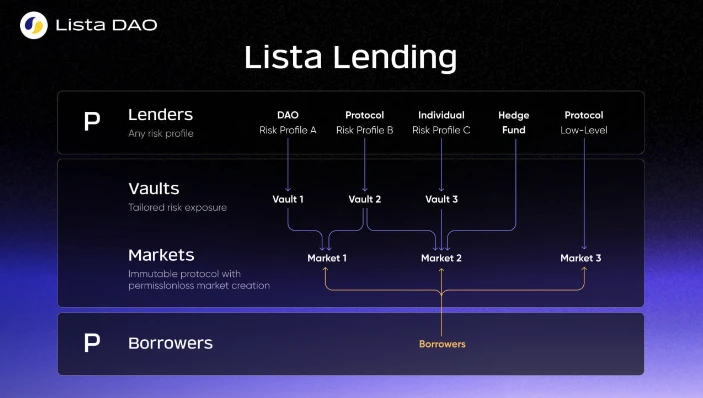

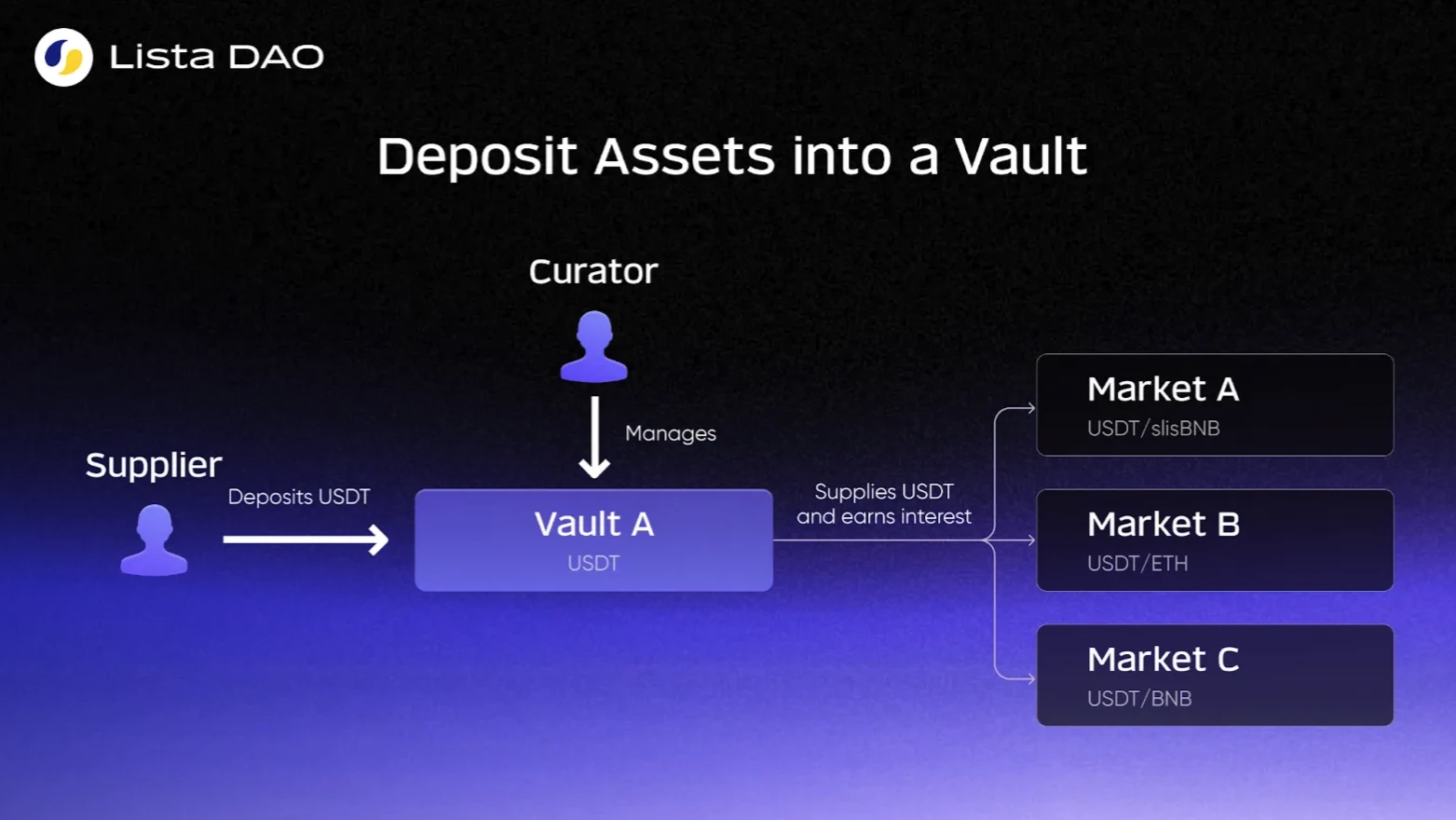

Lista Lending是由 Lista DAO 推出的新一代去中心化借贷平台,采用创新的 P2P模式,通过先进的利息算法,为用户提供高效的理财和借贷服务。平台旨在提升资金利用率、降低借贷成本,并增强对借贷者的保护。

简单来讲,Lista Lending将由多个金库(Vault)和市场(Market)组成,贷方将资金存入金库吃利息,金库将资金分配到不同的市场中,以便借款人可以在市场中进行超额抵押借贷。在Lista Lending中,贷方可以是任何人,包括个人、协议、DAO或对冲基金。

Lista Lending的工作模式

目前Lista Lending已上线BNB金库和USD1金库,BNB金库存款已超1.69 亿美元,用户可通过抵押BTCB、PT-clisBNB和solvBTC来借贷BNB;USD1金库是特朗普加密项目 WLFI 美元稳定币 USD1 在 BNB Chain 的首个应用。

这里科普一个小知识,可能有DeFi新手会疑惑为什么要为借一部分资金而在链上抵押更多资金,如为借价值70枚BNB的USDC而抵押价值更多的BTCB。这实际主要源于用户近期对短期流动性需求,如参与币安Launchpool或币安钱包打新属于“稳赚不赔的买卖”,对BNB有短期需求,同时使用借贷获得BNB而不是直接选择购买还有一个好处是可以规避短时价格波动而产生的利润磨损。

天下苦Venus久矣?

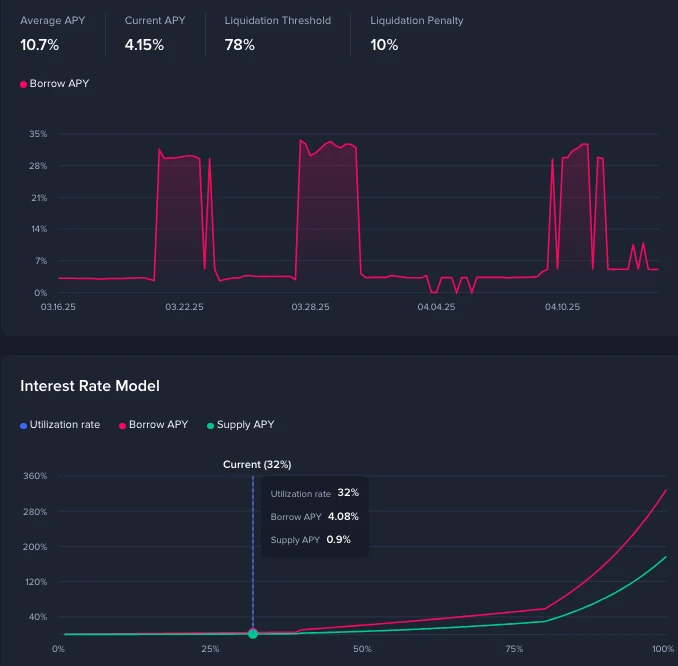

Venus是BNB Chain上最大的借贷协议,TVL超15.83 亿美元,也是目前用户参与币安Launchpool和币安钱包打新重要的BNB借款渠道。虽然在“币安喂饭”下日益壮大,但Venus在借贷机制依旧不够友好,不仅资金利用率低(约 32%),而且还会在BNB短期需求大时提高借款利率(高达30%),但存款利率却没有相同的增幅,“钱都进了自己的口袋”。

Venus BNB借款利率变化和资金利用率曲线

天下苦Venus久矣,用户期望有新的竞争者能够打破Venus的“垄断”。事实证明也是如此,在4月11日Lista Lending上线后,Venus的BNB借款利率断崖式下跌至5%。知名KOL土澳大狮兄也在社交媒体上表示“Lista干了一件大好事,打破了Venus过去几年来在BNB 借贷上的垄断”。CZ也在评论区下表示“市场需要有竞争。😆”

为什么Lista Lending是借贷BNB更好的选择?

据Lista Lending官方数据,目前不同市场借贷BNB的利率最低达0.84%,最高也仅2.05%,相比之下Venus的BNB借款利率为 4%~5% ,并且其利率模型在超过一定的借款量后会激增到28%以上。对于普通用户而言,Lista Lending 将是更好的选择。

P2P借贷机制大幅降低用户成本

那么,为什么Lista Lending能够提供这么低的借款利率呢?实际上这源于其创新的P2P借贷机制。

传统DeFi借贷协议(如Venus等)采用的是点对池的借贷模式,即所有流动性都集中在一个共享池中。这种模式的核心在于资金存借匹配度低问题,资金池的总存款量往往远超借款总额,使存款用户的利息被闲置资金稀释,而借款用户则需为整个资金池承担利息成本,而非仅支付其实际使用部分的利息。在用户面前呈现的结果就是借款利率高、存款利率低。

Lista Lending采用的是点对点的借贷模式,金库的资金能够直接有效的匹配借款人,再通过其多预言机系统可以实现动态利息算法,根据市场供需实时调整利率。在用户面前呈现的结果便是借款利率更低、存款利率更高,同时资金利用率可达90%。

自由创建金库与市场,借贷灵活性提升

在协议发展早期,Lista Lending仅有BNB金库和USD1金库,但待协议成熟后,Lista Lending将开启更多的金库,并且将允许用户无需许可的创建金库和市场。用户可以为任何代币创建金库(Vault)和市场(Market),包括不被传统DeFi平台(如Venus等)认可但由智能合约保障可赎回的资产。

反观在传统DeFi借贷协议中,基本由平台或DAO投票决定该支持哪些出借资产或抵押物,灵活性与效率较低。

为借贷双方提供更强的抗风险能力

传统DeFi借贷协议的核心池资产通常共同分担风险,清算可能会产生连锁反应,而Lista Lending中的每个金库都有单独的清算参数,金库之间的风险互相隔离。如此人性化的设计提升了借贷双方的抗风险能力,确保了更公平和安全的交易环境。

Lista Lending成Lista DAO新增长飞轮

Lista DAO是一个在BNB Chain上运行的兼具流动性质押、 CDP 系统和借贷的DeFi项目,由币安(YZi Labs)投资,并已于2024年6月在币安TGE。

在Lista DAO,用户既可以质押 BNB 获取流动性质押凭证 slisBNB 并赚取 POS 收入,又可以通过超额抵押 ETH、 BNB 等原生加密资产和 slisBNB、wstETH 和 solvBTC 等流动性质押代币的方式借入稳定币 lisUSD。同时,若使用 BNB 抵押借贷lisUSD还可获得 clisBNB 的借贷额度,参与币安Launchpool打新。

截止目前,Lista DAO 总 TVL 高达 11.08 亿美元,在 BNB Chain中排名第三,仅次与Venus和PancakeSwap。其中,抵押品价值超 3.62 亿美元,流动性质押资产价值约 3.9 亿美元。

Lista DAO是BNB Chain的坚定建设者,深耕BNBFi。此前,用户只能通过Lista DAO抵押借贷稳定币lisUSD,不仅借贷产品单一,满足不了用户需要BNB参与币安打新等多样化需求,而且抵押的资产也无法获得收益。Lista Lending的出现正是补齐了这方面短板,同时其也成为Lista DAO新的增长飞轮。

Lista Lending已经与现有的Lista DAO产品产生了化学反应。从币价方面,4月11日Lista Lending上线以来,其代币LISTA价格便一路上涨,4月13日受CZ转发,价格最高触及0.2美元。

同时,PT-clisBNB是Lista Lending主要的抵押物,PT-clisBNB是clisBNB在pendle上的收益型代币,APY达14.86%。Lista Lending的出现使用户可以在拿到pendle年化的同时借贷BNB,用户既可以选择参与币安打新等短期活动,也可以继续在Lista DAO中参与循环贷,提升DeFi收益杠杆。

总之,通过Lista Lending灵活的借贷市场,有望与Lista DAO原先产品形成合力,提升协议整体TVL,也会用户提供更多可玩性,盘活BNB Chain借贷生态。

Lista Lending将BNB Chain借贷带入新时代

据DeFiLlama数据,借贷是DeFi中TVL最多的类别,开展借贷业务的协议数达508 个,比TVL排名第二的流动性质押板块多出1倍以上,可见其市场需求和竞争仍很激烈。

但借贷板块在BNB Chain上的比重却较低,BNB Chain 的DeFi TVL达54亿美元,贷款额仅 19 亿美元,占比约35%,远低于借贷在以太坊上超50%的占比。

不可否认的是,以太坊生态作为DeFi“老大哥”,在借贷领域基础设施更完善,Morpho已经在利用点对点借贷机制提高以太坊生态借贷资金的利用率,这肉眼可见的差距需要BNB Chain生态项目一起努力弥补。但Venus作为BNB Chain上最大的借贷协议, BNB 的LTV(贷款价值比) 居然只有78%,反观BTCB 和 ETH 的 LTV 却达 80%。显然,在BNB Chain上BNB 的流动性是要好于 BTCB 和 ETH的,但在借贷方面BNB依然“低人一等”,Venus作为BNB Chain上重要的借贷基础设施,本应积极举措为BNB建立优势,但结果却不尽人意。

Lista Lending 作为 BNB Chain上首个采用P2P模式的借贷产品,正在挑起新一代BNB Chain借贷基础设施的应有责任。不仅BNB的LTV最高可达90%,同时相比于以太坊生态的Morpho,Lista Lending采用多预言机系统和可升级的智能合约,能够确保更加准确公平的定价和及时满足发展需要升级合约。

如今背靠币安Launchpool和币安钱包打新等低风险白嫖机会,BNB Chain DeFi借贷市场已经有了充足的流动性和用户基础。而Lista Lending 将成为重要的催化剂,有望将BNB Chain借贷带入新时代。

结语

在这个流动性为王、效率即生命的链上世界,每一次技术的迭代与机制的创新,都可能带来全新的秩序重塑。Lista Lending 的诞生,正是在BNB Chain生态逐渐走向成熟之际,为市场注入的一针强心剂。

它不仅是对传统借贷机制的一次有力挑战,更是为用户带来实实在在收益与自由的选择权——更低的借款利率、更高的资金利用率。这种“为用户而生”的设计理念,表现的是BNB Chain生态自我进化的决心,也是DeFi最初精神的回响。

未来Lista Lending或许不仅仅是币安打新背后的“补给站”,更将成为链上借贷流动性的核心枢纽,支撑起整个BNB Chain生态中更加高效、开放和公平的金融秩序。

正如春天的萌芽不会立刻变成森林,Lista Lending的成长也需时间。但它已经站在了一个值得期待的起点之上,为用户、为开发者、为整个BNB Chain DeFi生态提供了一种新的解法。Lista Lending能否挑起这个大梁,我们拭目以待。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。