Crypto 已成为金融科技领域中最具活力与潜力的板块之一。随着众多机构资金入场,如何合理估值 Crypto 项目成为关键问题。传统金融资产有成熟的估值体系,如现金流折现模型(DCF Model)、市盈率估值法(P/E)等。

Crypto 项目种类繁多,包括公链、CEX 平台币、DeFi 项目、meme 币等,它们各自具有不同的特点、经济模型和 Token作用。需探索适配各赛道的估值模型。

一、公链——梅特卡夫定律

定律解析

梅特卡夫定律(Metcalfe‘s Law)的核心内容:网络价值与节点数平方成正比。

V = K*N²(其中:V 为网络价值,N 为有效节点数, K 为常数)

梅特卡夫定律在互联网公司的价值预测中受到广泛认可,比如《关于Facebook和中国最大社交网络公司腾讯的价值的独立研究(Zhang et al.,2015)》论文中,在10年的统计时间里,这些公司的价值与用户数量呈现出了梅特卡夫定律的特征。

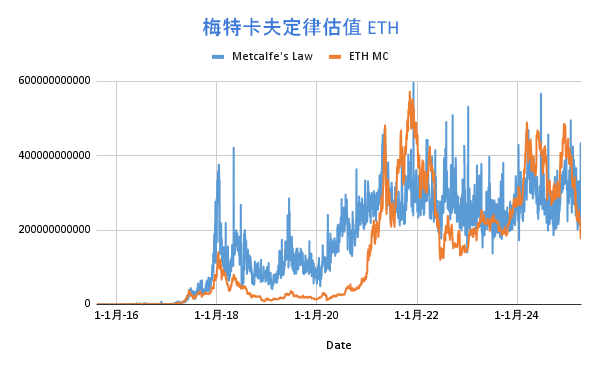

ETH实例

梅特卡夫定律同样适用于区块链公链项目估值。西方学者研究发现,以太坊市值与每日活跃用户呈对数线性关系,与梅特卡夫定律的公式基本拟合。不过,以太坊网络市值是与用户的N^(1.43)成正比,常数 K 取值 3000。计算公式如下:

V = 3000 * N^1.43

据统计,梅特卡夫定律估值法与 ETH 市值走势确有一些相关性:

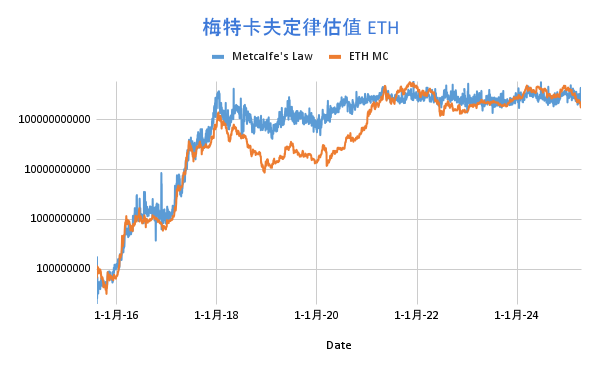

对数形式的走势图:

局限性分析

梅特卡夫定律在应用于新兴公链时存在局限性。公链发展初期,用户基数相对较小,不太适合依据梅特卡夫定律进行估值,比如早期的 Solana,Tron 等。

此外,梅特卡夫定律也无法反映质押率对代币价格的影响、EIP1559 机制下Gas fee burn的长期影响、以及公链生态可能基于Security Ratio对TVS(Total Value Secured)的博弈等。

二、CEX 平台币——盈利回购&销毁模型

模型解析

中心化交易所平台币类似股权通证,与交易所收入(交易手续费收入、上币费、其他金融业务等)、公链生态发展情况、交易所市场份额相关。平台币一般都有回购销毁机制,也可能兼具公链中的 Gas Fee Burn 机制。

平台币的估值既需要考虑平台整体收入情况,需要折现未来现金流来估算平台币内在价值,也需要考虑平台币的销毁机制,需要衡量其稀缺性变化。所以平台币的涨跌一般与交易平台的交易量增长率和平台币供应量减少率有关,简化的盈利回购&销毁模型估值法估值计算方式:

平台币价值增长率 = K*交易量增长率*供应量销毁率(其中 K 为常数)

BNB 实例

BNB 是最经典的交易所平台币。2017 年诞生以来,获得了投资者的广泛好评。BNB 的赋能方式,经历了两个阶段:

阶段一:盈利回购——2017 年-2020 年,币安每个季度用 20% 的利润来回购并销毁 BNB;

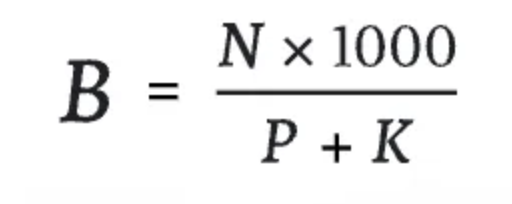

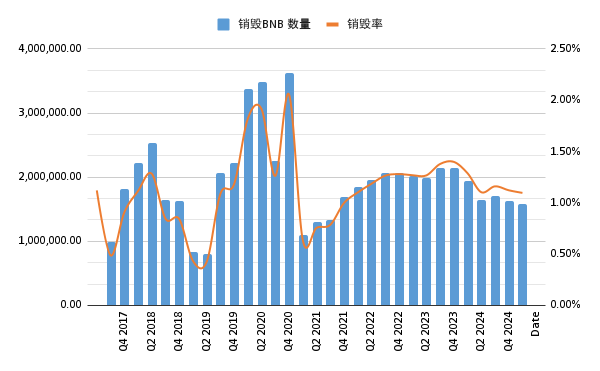

阶段二:自动销毁+BEP95——2021 年开始执行 Auto-Burn 机制,不再参考币安利润,而是根据 BNB 的价格和 BNB Chain季度区块数量,根据公式计算销毁量;此外,还有一个 BEP95 实时销毁机制(类似 Ethereum 的 EIP1559)。每个区块Reward 的 10% 会被销毁,截至目前通过 BEP95 机制已经累计销毁 2599141 个 BNB。

Auto-Burn 机制是根据下面这个公式计算销毁量:

其中,N 是BNB Chain 季度区块产量,P 是 BNB 季度均价,K 是一个常数(初始数值是 1000,通过 BEP 调整)。

假设2024 年Binance交易量增长率为40%, 2024 年BNB 供应量销毁率为 3.5%,取常数 K 为10,则:

BNB 价值增长率 = 10*40%*3.5% = 14%

也就是说假设按照这个数据,2024 年相较于 2023 年,BNB应该涨 14%。

自从 2017 年至今,已经累计销毁了5952.9w余个 BNB,平均每个季度销毁剩余 BNB 数量的 1.12%。

局限性分析

在实际操作中运用该估值法时,需要密切关注交易所的市场份额变化。例如,如果某家交易所的市场份额持续下降,即使其当前盈利表现尚可,未来的盈利预期也可能受到影响,从而降低平台币的估值。

监管政策的变化对 CEX 平台币的估值也有很大影响,政策的不确定性可能导致市场对平台币的预期发生改变。

三、DeFi 项目——代币现金流贴现估值法

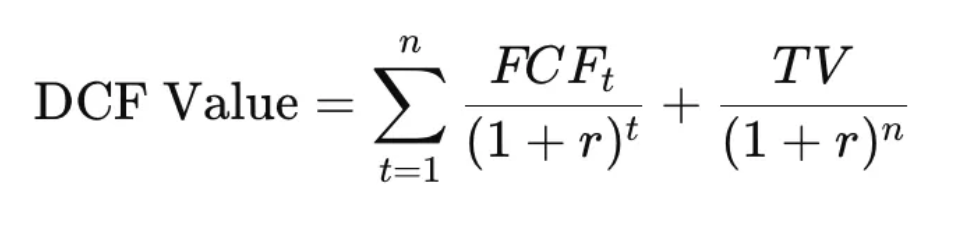

DeFi项目采用代币现金流贴现估值法(Discounted Cash Flow,DCF)的核心逻辑在于,将代币未来所能产生的现金流进行预测,并按照一定的折现率折现为当前的价值。

其中,FCFt是第 t 年的自由现金流(Free Cash Flow),r 为贴现率,n 为预测年限,TV 即 Terminal Value 终值。

这种估值方法是通过对 DeFi 协议未来收益的预期来确定Token的当前价值。

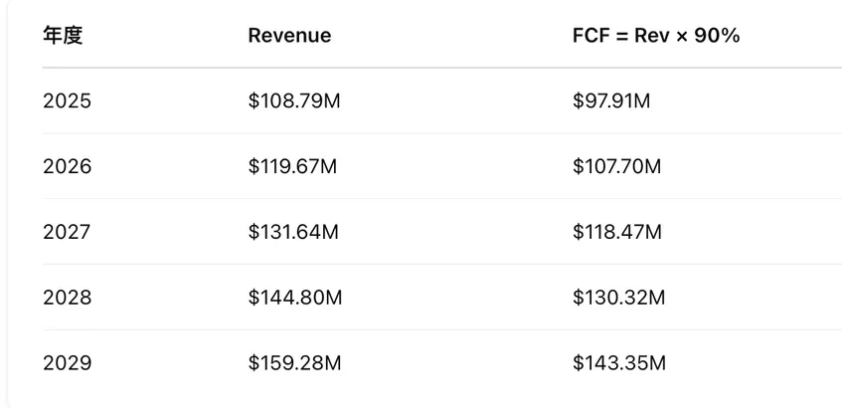

以 RAY 为例

2024 年 Raydium 的 Revenue为 98.9m,假如年增长率为 10%,贴现率为 15%,预测年限 5 年,永续增长率 3%,FCF 转换率 90%。

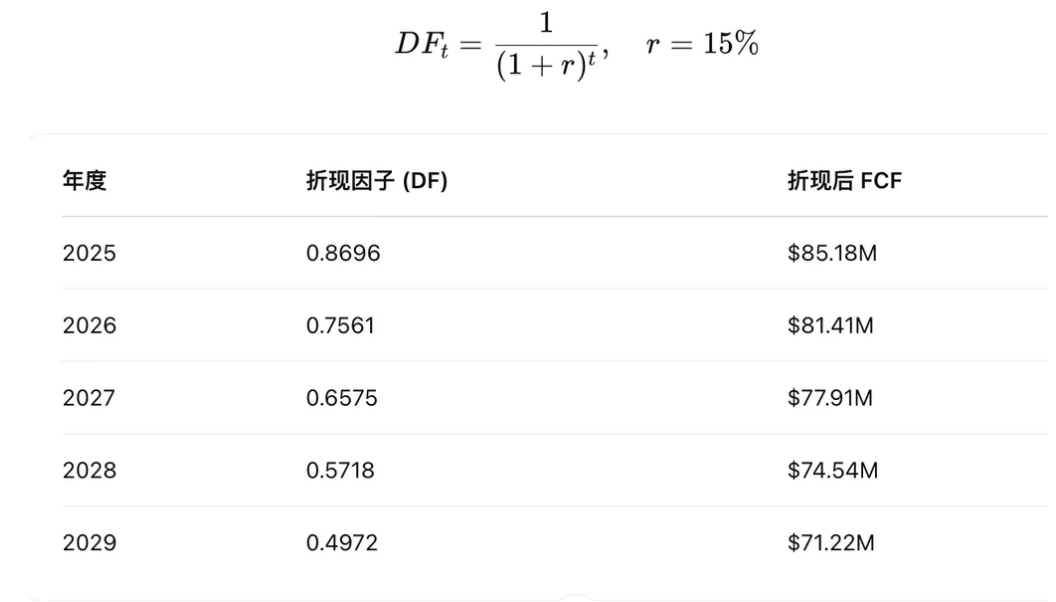

未来五年现金流:

未来五年贴现 FCF 总和:390.3m

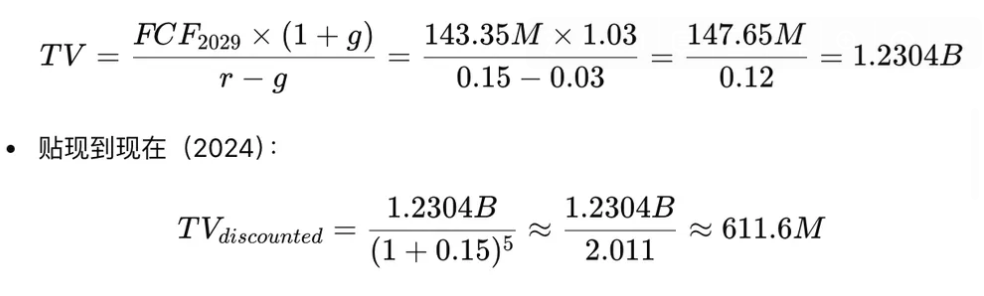

Terminal Value 贴现为 611.6m

DCF 总估值 = TV + FCF = 611.6m + 390.3m = 1.002B

RAY 现在的市值为 1.16B,整体相近。当然,这个估值是建立在未来 5 年每年增长率 10% 的基础上,实际上熊市里 Raydium 很可能是会负增长,牛市里可能增长率不止 10%。

局限性分析

DeFi 协议的估值主要有几个挑战:一是治理代币普遍未捕获协议营收价值,为规避 SEC 判定为证券的风险,不能直接分红,虽有规避方式(质押奖励、回购销毁等),但DeFi 协议将盈利反馈到 Token 的动力不足;二是未来现金流预测极难,因为市场牛熊转换迅速, DeFi协议的现金流波动大,竞争对手和用户行为多变;三是折现率的确定复杂,需要综合考虑市场风险、项目风险等多种因素,不同折现率的选择会对估值结果产生巨大影响;四是有些 DeFi 项目有采用盈利回购销毁机制,这类机制的实施会影响代币的流通量和价值,有这类机制的 DeFi 代币也可能不适合使用现金流贴现估值法。

四、比特币——多元估值法的综合考量

挖矿成本估值法

据统计,在过去五年里,比特币价格低于主流矿机挖矿成本的时间占比仅为 10% 左右,这充分说明了挖矿成本在比特币价格支撑方面的重要作用。

因此,比特币挖矿成本可以视为比特币价格的底限。比特币的价格只有少数时间低于主流矿机挖矿成本,从过去情况来看这些时候都是极好的投资机会。

黄金替代品模型

比特币常被视作 “数字黄金”,能够替代部分黄金的 “价值储存” 功能。当下,比特币市值在黄金市值中所占比例为 7.3%。若这一比例分别提升至 10%、15%、33%、100%,按照相应换算,比特币单价将分别达到 92,523 美元、138,784 美元、305,325 美元、925,226 美元。这一模型基于两者在价值储存属性上的类比,为比特币估值提供了一个宏观的参照视角。

然而,比特币与黄金在物理属性、市场认知、应用场景等方面仍存在诸多差异,黄金历经数千年成为全球公认的避险资产,具有广泛的工业用途和实物支撑;而比特币是基于区块链技术的虚拟资产,其价值更多源于市场共识和技术创新。因此,在运用该模型时,需充分考量这些差异对比特币实际价值的影响。

总结

本文旨在提倡为 Crypto 项目寻找估值模型,以推动行业内有价值项目的稳健发展,同时吸引更多机构投资者配置加密资产。

尤其在市场走熊时,大浪淘沙,我们必须用最严格的标准、最朴素的逻辑,去寻找那些有长期价值的项目。通过合理的估值模型,就像2000 年时抓住“泡沫破灭”的Google、Apple一样,在熊市里挖掘Crypto 领域的“Google、Apple”。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。