🧐深度研究|支付 × 社交 × 钱包:OKX 要重构加密世界的基础设施?

刚有时间自己看了下测试模型;

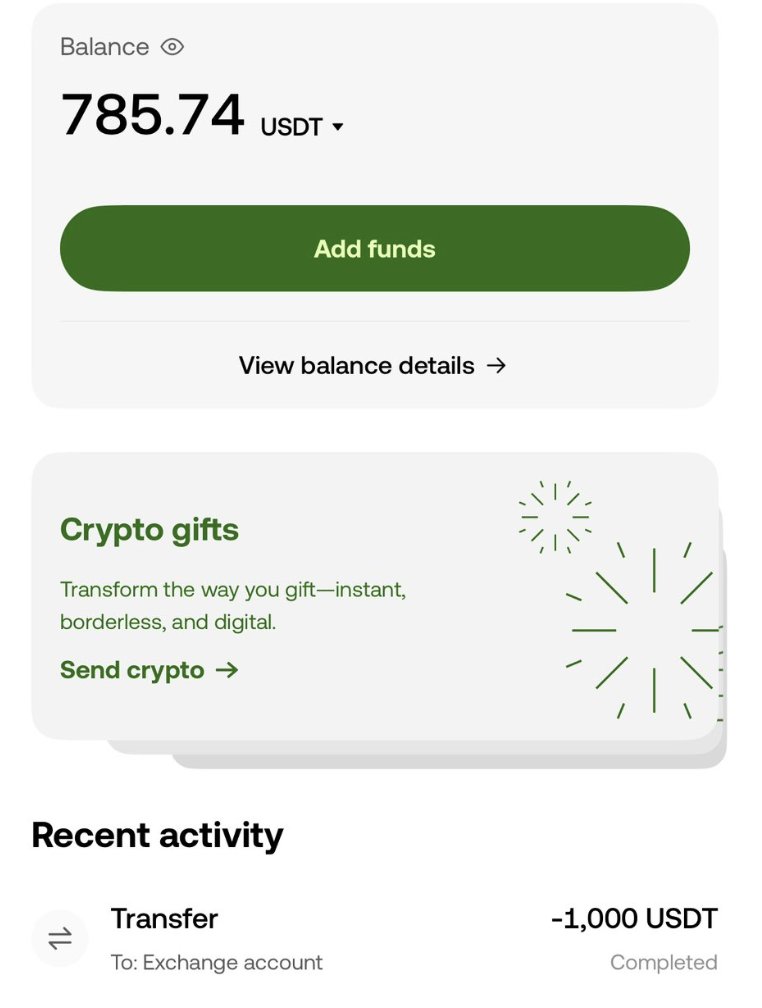

从老徐截图来看,OKX Pay 的核心功能已经很清晰:

@star_okx 发布的几张图已经很明显的显示出来 OKX 并非只是在做 Payfi 的功能,而是在搭一个链上社交+支付的超级入口。

大部分人没看懂 OKX Pay 的本质。

这不是支付产品的延申,而是 OKX 试图打通链上支付、社交、资产管理的一次尝试。

1️⃣已实现的功能亮点:

1)类微信支付体验:余额界面 + 转账记录 + 群组红包 + 联系人支付,全流程极简。

链上资产可支付:USDT(on X Layer)直接用于支付,无需提币。

2)分发红包 / 群组发币:截图中“Best wishes!” 是发红包功能,配合群组聊天,有极强的“社交支付”潜力。

3)转账方式灵活:支持给联系人/地址/交易账户转账,无 Gas,适合小额高频。

2️⃣OKX Pay 的未来可能走向:

1.支付卡 or 实体卡;

很有可能结合 虚拟卡 / 联名实体卡 来落地日常消费,类似 Binance Card、http://Crypto.com ;若是 VISA/MasterCard 通道,那在海外市场会有较强竞争力。

2.主打东南亚 & 新兴市场用户;

从使用界面语言和轻量设计看,OKX Pay 更适合推广到非金融发达地区,例如菲律宾、印度、尼日利亚、拉丁美洲等地区。

特别适配 OTC 用户、打工人跨国汇款、小额日常支付。

3️⃣中国会开放吗?

个人觉得,涉及到法律法规,大概率不会大规模开放境内用户功能,现存币圈用户应该也有较高的门槛;

但:可以灰度开放给部分钱包地址(例如海外手机号注册并且VPN 开启的用户)

或作为内测邀请制度,通过群组发币的方式拉动 Web3 社区传播。

4️⃣说下我的判断:

OKX Pay 正在做的是:构建一套“Web3 支付微信” ——

在钱包内闭环完成加密资产的收款、转账、红包、聊天,并可能结合实体支付卡走向全球。

这会是一个突破赛道天花板的新战场,跟传统 CEX 卖币、DeFi Dapp 不同,它直接切入日用场景和真实货币竞争。

所以我们可以看到 OKX 这几年看起来是在“卷交易所”,但如果你把它放在一个更大的 Web3 叙事框架下,其实他们正在悄悄搭一个全闭环的 Web3 操作系统,我看来看去感觉他们的目标是——

从“交易所”走向“Web3 全域金融与身份入口”。

交易 → 钱包 → 支付 → 应用生态 → 身份体系,他们正在用最产品化、工程师思维的方式,一点点“堆”出一个去中心化时代的超级入口。

这个目标和其他交易所有所不同的是,目标用户不是 Web3 老玩家,而是未来十亿级“轻用户”。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。