5 月 13 日标普道琼斯指数公司宣布 Coinbase 将于 5 月 19 日正式替代 Discover Financial Services 加入美国标准普尔 500 指数「S&P 500」,此前虽然有 Block、MicroStrategy 等与比特币强相关的公司在标普 500 的指标内,但 Coinbase 却是第一家加入该指数的主营业务为加密货币的交易所,这也意味着加密货币在美国从边缘产业逐渐能「上桌」享用美食了。

声明公布当日 Coinbase 股价大涨 23%,突破 250 美元大关。然后仅仅 3 天后,Coinbase 接连爆出黑客贿赂其员工以窃取客户数据,并索要 2000 万美元赎金事件。以及美国证券交易委员会「SEC」针对其 2021 上市时在证券备案和宣传材料中宣称拥有超 1 亿「认证用户」的数据真实性调查。这两个事件仿佛微型炸弹,截止撰稿的当下,Coinbase 股票的跌幅已经超过 7.3%。

很凑巧的,被 Coinbase 替代的 Discover Financial Services 也可以称为上个支付时代的「Coinbase」。Discover 是一家总部位于美国伊利诺伊州的数字银行和支付服务公司,成立于 1960 年。其支付网络 Discover Network 也是除了 Visa、Mastercard 和 American Express 以外第四大的支付网络。

在 4 月份,美国第六大银行 Capital One 获批收购 Discover 之后,这个创立 60 多年的老牌数字银行公司也顺利交棒自己标准普尔 500 的「席位」给这个新兴的加密货币「银行」。而这个意外的巧合也让 Coinbase 进入标普 500 有了,新旧时代的交棒般的画面感。但这个接力棒同时也让 Coinbase 累积的「外忧内患」到了爆发的关键点。

ETF 的副作用

在过去十年里,加密交易平台是最稳定的「盈利机器」。它们承担着为整个行业提供流动性的角色,并依靠撮合手续费维持业务运转。但伴随 ETF 产品在美国市场的全面铺开,这一利润模式正在遭遇前所未有的冲击。而 Coinbase 作为「美国所」的龙头,80% 以上的业务都来自于美国本土,受其的影响是最大的。

从比特币、以太坊现货 ETF 获批开始,传统金融资本以更低费用、合规透明的方式,大规模承接了原本属于交易所的用户与资金。加密交易平台的交易手续费收入开始下滑,而这一趋势,或将在未来几个月进一步加剧。

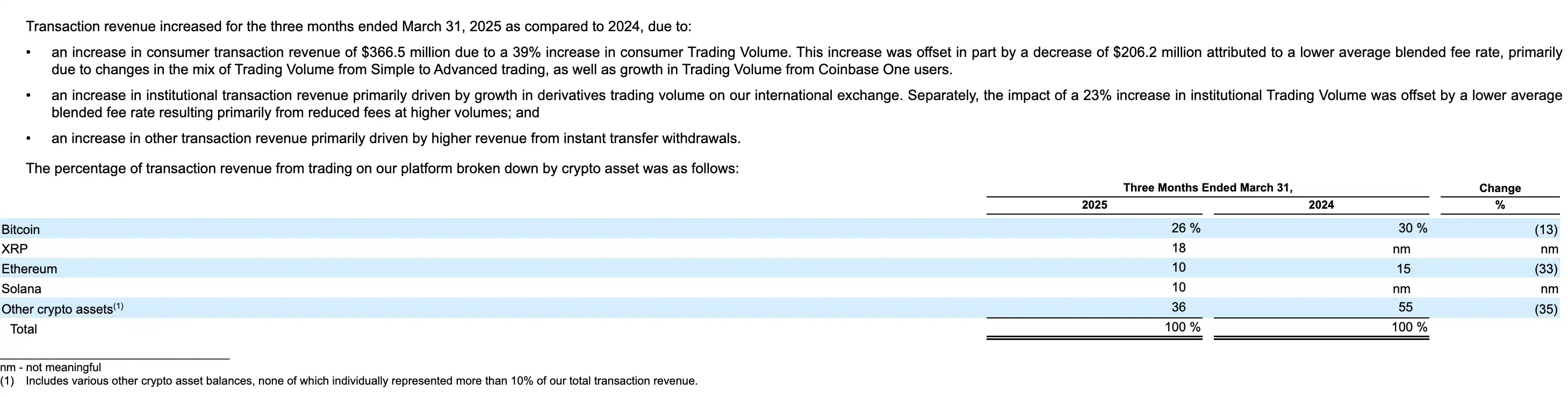

根据 Coinbase 发布的 2024 年 Q4 财报显示,平台总交易收入为 4.17 亿美元,同比下降 45%。其中,BTC 与 ETH 的交易收入贡献从去年同期的 65% 下降至不足 50%。

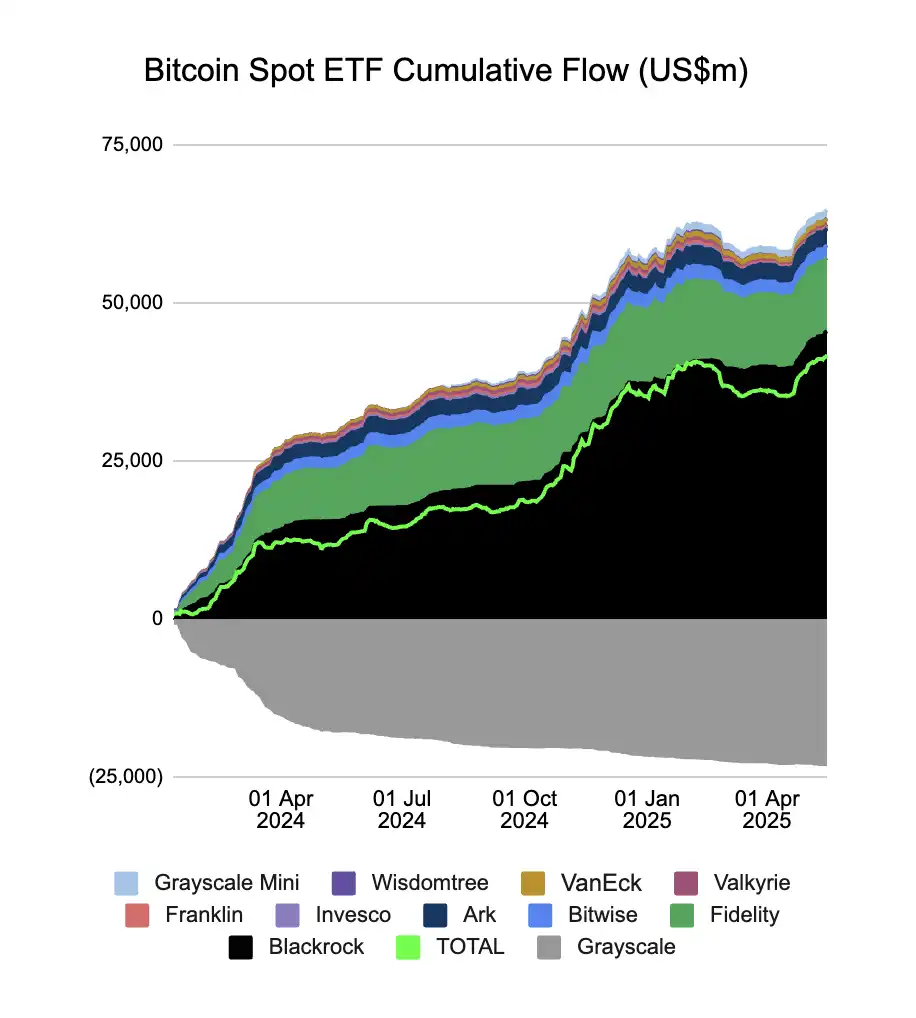

这并非市场热度下降导致的结果。事实上,自 2024 年 1 月比特币 ETF 获批以来,美国市场的 BTC 流入规模持续创下新高,BlackRock、Fidelity 等基金的资产管理规模迅速膨胀。数据显示,仅 BlackRock 的 iShares Bitcoin ETF(IBIT)管理规模就已突破 170 亿美元。截至 2025 年 5 月中旬,市面上 11 家主要机构比特币现货 ETF 的累计净流入已超过 415 亿美元,总资产净值达到 1214.69 亿美元,占比特币总市值的约 5.91%。

图表中 11 家机构仅灰度为净流出的增长趋势

机构投资者与一部分散户开始转向 ETF 产品,一方面是出于合规与税务考虑,另一方面,ETF 的交易成本远低于加密交易平台,Coinbase 现货交易手续费率的年华以阶梯形式变化但平均约 1.49%,而以 IBIT ETF 为例,其管理费则仅 0.25%,而大部分的 ETF 机构手续费皆为 0.15%~0.25% 附近浮动。

换句话说,用户越理性,越有可能从交易所流向 ETF 产品,尤其是对于以长期持仓为目的的投资者而言。

根据多方信息得知,目前包括 VanEck、Grayscale 在内的多家机构已经向 SEC 提交 Solana(SOL)ETF 的申请,而一些机构也有提交 XRP ETF 的计划。一旦获批,可能引发一轮新的资金迁移。根据Coinbase 提交给 SEC 的报告得知,截止 4 月,Coinbase 的平台交易收入中,XRP 与 Solana 的交易收入分别占 18% 以及 10%,几乎占据了平台手续费收入的 1/3。

而 2024 年通过的比特币与以太坊 ETF,也让这两个代币在 Coinbase 的手续费分别从从 30% 和 15% 降至 26% 与 10%。如果 SOL 和 XRP 的 ETF 获批,将进一步削弱 Coinbase 等交易平台的核心手续费收入来源。

ETF 产品的扩张正让加密交易平台的金融中介地位逐步弱化。从最初的撮合者、清算者角色,到现在逐步沦为「进出金入口」,交易所们的边际价值正在被 ETF 挤压。

Robinhood 高举高打,传统券商也来抢饭碗

2025 年 5 月 12 日,SEC 主席 Paul S. Atkins 在代币化加密工作组圆桌会议上的主题演讲。全篇围绕着一个主题「It is a new day at the SEC」,他表示不会 SEC 不会像之前一样采取执法监管的形式,而是为加密资产在美国市场铺平道路。

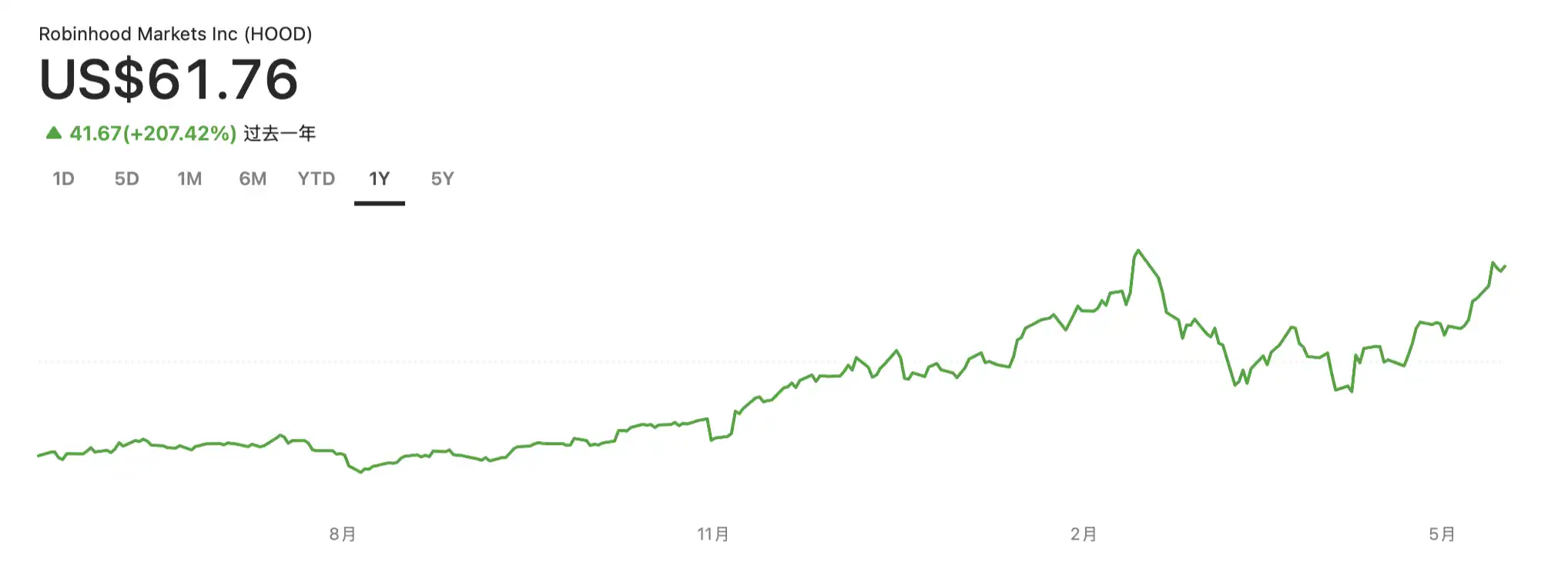

随着 SEC 的「NEW DAY」宣言等加密货币合规化迹象的发生,越来越多的传统券商试图进入加密货币产业,知名的美证券市场 Robinhood 是其中最具代表性的案例,自 2018 年开始拓展加密业务。到 2021 年上市时,Robinhood 的加密业务收入占比已经超过公司 50% 了,其中更是依靠马斯克当你推广的狗狗币「一战成名」。

Robinhood 在 2025 年 Q1 的财报展示了强劲的增长势头,尤其是在加密货币和期权交易方面的收入增长显著,可能得益于 Trump 的 Memecoin,加密货币相关的收入达到了 2 亿 5000 万美元,同比增长了近 100%。也因此 Robinhood Gold 订阅用户也达到了 350 万人次,同比增长了 90%,Robinhood Gold 的快速增长也为公司带来了稳定的收入来源。

而 RobinHood 同时也在积极反向收购加密领域资产,2024 年宣布将以 2 亿美元收购欧洲老牌加密交易平台 Bitstamp,而前几日在多伦多证券交易所上市的加拿大最大加密货币 CEX WonderFi 也宣布加入 RobinHood Crypto,在获得英国、加拿大、新加坡等市场的虚拟资产牌照之后 RobinHood 在合规加密货币交易的市场已经抢占了先机。

同时越来越多的证券公司都在尝试相同的路径,富途证券、老虎证券等也在试水加密交易,部分已申请或获得香港 SFC 的 VA 牌照。虽然目前用户量较小,但传统券商在用户信任度、合规牌照与低费用结构上具备天然优势,这可能成为原生加密平台的下一个威胁。

用户信息遭盗,Coinbase 还安全吗?

2025 年 4 月,有安全研究员发现 Coinbase 某部分用户数据在暗网泄露。虽然平台第一时间回应为「技术误传」,但依然引发用户对其安全性与隐私保护的担忧。而就在普道琼斯指数公司宣布 Coinbase 加入标普 500 指数的前两天,2025 年 5 月 11 日,Coinbase 收到一封来自未知威胁者的电子邮件,声称掌握客户账户信息及内部文档,要求 2000 万美元赎金以不公开数据,Coinbase 在随后的调查中确认了数据泄漏。

网络犯罪分子通过贿赂海外客服代理和支持人员「主要在印度等非美国地区」获取数据。这些代理滥用其对 Coinbase 内部客户支持系统的访问权限,窃取了客户数据。而早在今年 2 月,链上侦探 ZachXBT 就曾在 X 平台披露,2024 年 12 月至 2025 年 1 月期间,Coinbase 用户因社会工程诈骗损失超 6500 万美元,实际金额可能更高。

其中不乏一些知名人士,67 岁的埃德·苏曼(Ed Suman),这位在艺术界从事近二十年,并参与过杰夫·昆斯《气球狗》雕塑等艺术品制作的知名艺术家,在今年初遭遇假冒 Coinbase 客服骗局,损失超过 200 万美元加密货币。ZachXBT 批评 Coinbase 未能妥善处理此类诈骗,指出其他大型交易平台并无类似问题,并建议 Coinbase 加强安全措施。

接连不断的社会工程学事件,虽然目前还未出现在技术层面上影响到用户资产,但也让许多散户与机构也对此担忧。尤其是在 Coinbase 上存放巨量资产的机构。单单计算美国 BTC ETF 机构,截止 2025 年 5 月中旬共有近 840000 枚 BTC 的持有量,而其中 75% 都是由 Coinbase 托管的,若按 BTC 以 10 万美元计价的话,这一数额达到了惊人的 630 亿美元,这相当于两个冰岛在 2024 年的名义 GDP 总值。

做图:ChatGPT,资料源 Farside

除此之外,Coinbase Custody 还服务于超过 300 家机构客户,包括对冲基金、家族办公室、养老金基金和捐赠基金等。而截至 2025 年 Q1 财报显示,Coinbase 管理的总资产(包括机构和零售客户)达到 4040 亿美元,其中机构托管资产具体数额未在最新报告中明确披露,但按照 2024 年 Q4 的报告应当依旧超过 50%。

做图:ChatGPT

而安全这道道壁垒一旦被打破,不仅用户的流失速度可能远超预期,更重要的是机构对其的信任会摧毁其企业的根基。也因此在黑客事件发生后,Coinbase 的股价大幅跳水。

CEX 们都在自救

面对现货手续费收入下滑,Coinbase 也正在加速转型,试图从衍生品与新兴资产中寻找增长空间。Coinbase 在 2024 年底收购了期权平台 Deribit 的部分股份,并宣布将在 2025 年正式推出永续合约产品。其收购填补了 Coinbase 在期权交易以及全球市场份额较小的弱势。

Deribit 在非美国市场(尤其亚洲和欧洲)具有强大影响力,收购使其获得 Deribit 在比特币和以太坊期权交易中的主导地位「约占全球 80% 期权交易量,日交易量维持在 20 亿美元以上」。

同时 Deribit 的客户群 80-90% 为机构投资者,其在比特币和以太坊期权市场的专业性和流动性深受机构青睐,恰好 Coinbase 的合规优势加上原本就完善的机构生态让其更加适配,通过机构作为切入点让其在衍生品市场,能够面临 Binance、OKX 等巨头的挤压。

而面临同样困境的还有 Kraken,Kraken 试图在非美国市场复制 Binance Futures 的模式。由于衍生品市场更依赖专业用户,手续费率相对更高且粘性更强,对交易所而言是重要利润来源。2025 年上半年,Kraken 完成对 TradeStation Crypto 及一家期货交易所的收购,意图构建完整的衍生品交易生态,对冲现货手续费收入下滑的风险。

随着 2024 年 Memecoin 的热潮涌起,Binance 以及 OKX 及一众 CEX 平台开始大规模上线市值较小、波动性高的代币,以激活活跃交易用户。因 Memecoins 的财富效益以及交易活跃度,Coinbase 也被迫加入战局,陆续上线诸如 BOOK OF MEME、Dogwifhat 等 Solana 生态热门代币。这些币种虽具争议,但交易频繁,手续费率高于主流币种数倍,是现货交易的一种「补血方式」。

不过因其上市公司的身份,这种做法对于 Coinbase 来说是风险更大的做法。即使是加密货币友好的当下环境,SEC 仍在对 SOL、ADA、SAND 等代币是否属于证券进行调查。

除了上述提到的 CEX 进行的被迫转型策略,CEX 们还开始布局 RWA,以及最多人提到的稳定币支付等领域,像是 Coinbase 与 Paypal 合作推出的 PYUSD,Coinbase 支持 Circle 符合欧盟 MiCA 监管要求的欧元稳定币 EURC,亦或者 Binance 与 WIFL 合作的 USD1,在交易领域逐渐拥挤的当下市场,许多 CEX 已经将目光从单纯的交易市场转向了应用领域。

手续费的黄金时代已悄然结束,加密交易平台的下半场已经悄然开始了。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。