这篇文章提供了一个很好的视角,从“现代支付体系演化”的角度去审视稳定币。

1/ 现代支付体系的演变:

早期支付(1950s前):

支付主要依赖现金或本地化双边信用协议,效率低且范围有限。

信用卡的兴起(1950s-1960s):

1950年:Diners Club 推出首张多用途信用卡,充当商户与消费者中介。

1958年:美国银行推出 BankAmericard(后为Visa),面向大众市场,推动信用卡普及。但高违约率(20%+)和欺诈问题导致混乱。

1960s:美国银行授权其他银行使用技术,形成发行银行网络,为规模化奠定基础。

四方支付模型的形成(1960s-1970s):

Dee Hock 等人创建 Visa,解决 BofA 项目的混乱,建立了“开放循环”四方支付模型(发行银行、收单银行、卡网络、商户)。

加州银行联盟推出 Master Charge(后为 Mastercard ),四方模型成为全球支付主流。

数字化与电子商务(1990s-2000s):

互联网兴起推动电子商务,1994年 NetMarket 完成首笔在线信用卡交易,Pizza Hut 的 PizzaNet 成为首家接受在线支付的零售商。

亚马逊、eBay、PayPal 等公司推动支付数字化,支付网关和处理器整合商户端服务,但仍依赖传统银行和卡网络。

替代支付方式(2000s-至今):

PayPal、支付宝、M-Pesa、Venmo、Wise 等公司聚焦数字钱包和点对点交易,服务传统银行未覆盖的客户,提供更优体验和更低成本。

银行和卡网络(如 Visa Direct、Mastercard Send)推出实时支付网络应对竞争,但仍受限于预垫资、外汇/信用风险和不透明的清算流程。

2/ 为什么稳定币是更优的支付体系?

压缩价值链:稳定币通过区块链实现直接账本转账,消除发行银行、收单银行和卡网络等中介。

透明与高效:区块链的开源账本提供交易透明度,降低不透明性。

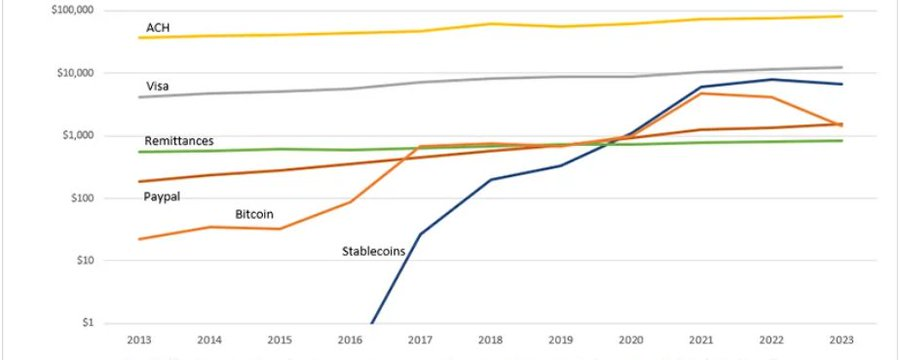

低成本:传统跨境支付费用高达 6.6%,耗时 7-14 天;稳定币交易近乎即时,成本显著降低,尤其在无需法币兑换时。

可编程性与互操作性:稳定币支持程序化支付和跨货币/产品兑换,优于实时支付(RTPs)。

最后一个问题,在稳定币崛起为全球性支付体系的过程中,是否存在什么创业机会?个体如何从中获益?

留给大家思考。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。