撰文:刘教链

微策略(Strategy)公司宣布要公开发行一种新的优先股 STRC,全称「可变利率 A 系列永续延展优先股」(Variable Rate Series A Perpetual Stretch Preferred Stock)。计划发行量 5 百万股,面值为每股 100 美元,募集资金合计约 5 亿美元。STRC 的股息年化 9% 起,按月支付。若推迟支付,未付股息将按月复利累积,直至完整支付。微策略每月可根据 SOFR 利率变动在合理范围内调整股息,以维持股价接近面值 100 美元。

这个产品很有趣。和以往发行的优先股产品不同,STRC 的价格会被控制在 99 刀至 101 刀的极窄波动区间内,而主要通过每月支付的高息分红来给持有人返还利益。

是的,你没有听错。这个 STRC 听起来很像是大家耳熟能详的合成型稳定币,或者算法稳定币。只不过,传统算稳是 1 币锚定 1 美刀,而 STRC 是 1 STRC 锚定 100 美刀。

STRC 的背书资产,正是 BTC。让人忍不住联想起当年暴雷的 Luna/UST。当年 Luna/UST 如果成功换锚到了 BTC,是不是就成了而不是爆了呢?可惜历史没有如果。又或者反过来,Luna/UST 不过是现在即将发生的 BTC/STRC 的预演呢?

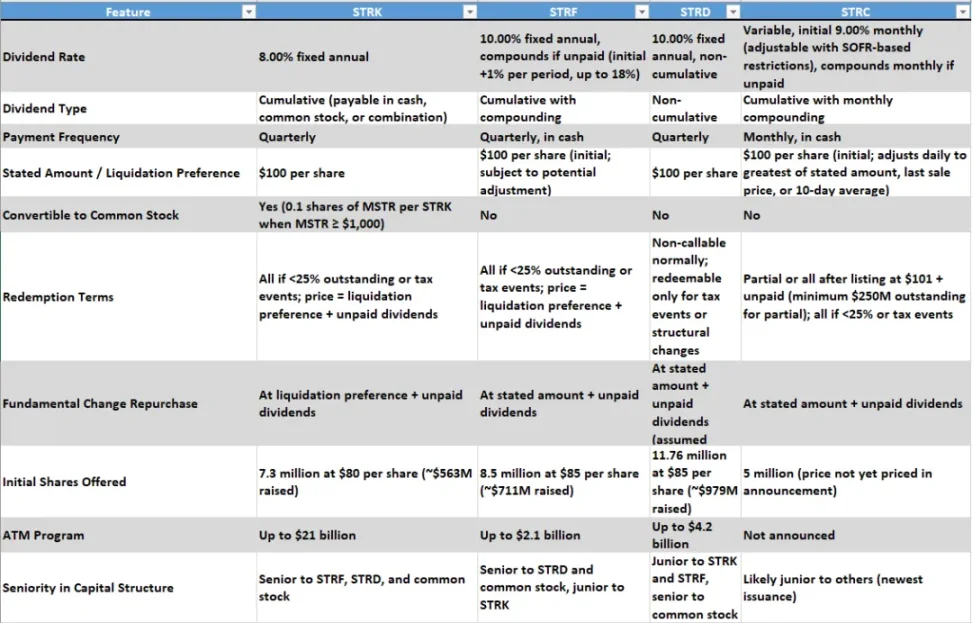

下图是 STRC 和 STRK、STRF、STRD 的产品特性对比表格。

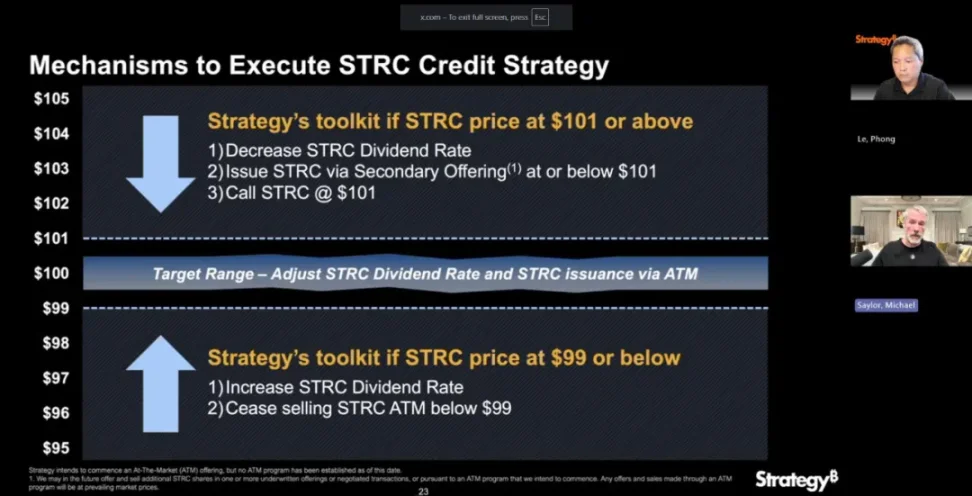

这个 STRC 是通过什么机制来让自己的价格波动区间始终被控制在 99-101 美刀之间的呢?

答案很简单,就是通过类似于美联储干预市场汇率所做的那种公开市场操作。

如上图所示:

当 STRC 价格超过 101 美刀时,微策略担心股价过高导致投资者买贵或套利难控,所以就会:

(1)降低 STRC 的分红率(降低吸引力,使股价下行)

(2)以 101 美刀或更低的价格在二级市场增发 STRC

(3)以 101 美刀赎回已发行的 STRC(回购高价票据,避免利息负担扩大)

这三步可以向市场释放更多流动性、降低股息成本,从而压低价格回到目标区间。

当 STRC 价格低于 99 美刀时,说明市场信心不足、卖压加大。为防止恶性下跌,微策略会:

(1)提高 STRC 的分红率(增强吸引力,让投资者回流)

(2)停止以低于 99 美刀的市价发行 STRC(即暂停通过 ATM(At-The-Market)机制出售新股,以免打压价格)

这两步是紧缩措施,减少供给、增加收益,托住价格。

BTC/STRC 结构会不会出现死亡螺旋?理论上是有可能的:

- STRC 跌破 $99,市场预期股息将上调(公司承诺维持价格,将被迫提息)

- 提高股息 = 提高负担,若 BTC 下跌或财务吃紧,公司持续提息能力减弱

- 投资者意识到「提息空间有限 + 回购遥遥无期」,恐慌抛售 STRC

- STRC 跌得更凶,公司无法再用 ATM 增发融资(因低于 $99 停止销售)

- 资金断流,无法继续买入 BTC,市场失去叙事支撑,STRC 变成高息僵尸票

- 长期停留在折价区间,沦为「变相垃圾债券」,彻底脱锚

不过,需要注意的是,STRC 是「永续优先股」,不是普通债务工具。它没有到期日,也无强制清偿义务,理论上可无限期拖延支付未付股息,仅累积账面负债,从而变成一种沉重的准债务结构。

那么触发死亡螺旋的系统性风险什么情况下可能会发生?

- 比特币暴跌(BTC 跌到 50k 或更低),引发微策略资产负债表缩水,导致股息不可持续

- 优先股市场整体流动性收紧,无新买家接盘

- 信用评级下降或监管介入(例如 SEC 质疑披露)引发持有人集体抛压

- STRC 跌至 $95-$90 区间,彻底脱锚,微策略公司无力调息或回购

BTC/STRC 的金融结构和当年爆掉的 Luna/UST 的结构有关键不同:

一是作为支撑 UST 的背书资产 Luna 可以由算法自动无限超发,而作为 STRC 背书资产的 BTC 显然不能受微策略控制无限超发。

二是作为稳定币的 UST 本质上是一种负债,它必须维持锚定(1 UST = 1 USD)才能清偿负债,而软锚定 100 USD 的 STRC 本质上却是股票(优先股)而不是债券(负债),产品没有强制赎回承诺,所以微策略公司不会被违约条款拖死,在极端风险发生时可以装咸鱼躺平不管。

首先,STRC 是「永续优先股」而非债务。它没有到期日,微策略公司无义务在任何时间偿还本金。它没有固定兑付义务,不像债券或贷款,未付股息也不会触发违约。即使停止支付股息,也不是违约,而只是「累积优先」,未来若支付股息需优先补足。

其次,微策略公司可自由调整股息。利率是浮动的,微策略公司可以适度上调,但不是无限制义务。一旦判断维稳成本太高,微策略公司可以停止调整或不再托价。

第三,STRC 没有强制赎回机制。STRC 并非「可回售」工具(putable),普通投资者无权要求公司回购。「call @ $101(以 101 刀赎回)」 是公司选择性权利(callable),不是义务。

最后,STRC 没有与普通股挂钩的转换权。STRC 不能转换成普通股(不像可转债那样),所以不会导致强制摊薄。

从法律和结构设计来看,Strategy 并无义务维持 STRC 在 99-101 美刀区间。即使 STRC 跌到 80 刀或者 50 刀,公司也不会自动违约。但这种灵活性带来的是对市场信任的高度依赖 —— 一旦「放弃托价」被市场确认,其后果不是技术性违约,而是信心的彻底雪崩。

Luna/UST 的崩盘,是存稳定币(UST)失背书币(Luna),最终二者皆失。而若 BTC/STRC 崩盘,则是存背书币(BTC)失稳定币(STRC),最终至少一定存活的还是 BTC。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。