原创 | Odaily 星球日报(@OdailyChina)

作者 | Ethan(@ethanzhang_web 3)

8 月 19 日,稳定币协议 Cap 宣布在以太坊主网上线。用户可以将 USDC 存入储备池,铸造 cUSD,并开始累积协议积分 caps。这也标志着该项目在 4 月完成 1100 万美元融资后,正式迈出从概念走向落地的关键一步。

Cap 的融资阵容也颇具分量。作为全球知名资产管理公司,Franklin Templeton 近年来在链上资产与传统金融之间频频布局,此次出手也被视为对“机制驱动”稳定币模式的认可。Triton Capital 等投资机构的加入,则为 Cap 增添了更多资本层的信誉背书。

上线当天,Bankless 联合创始人 David Hoffman 在 X 平台发文,指出 Cap 的独特性在于结合了无抵押借贷与 EigenLayer 再质押。他写道:“借款人能拿到信用额度,风险却由再质押者承担,这让 cUSD 持有者获得了前所未有的保护。”

机制:双币与五类角色

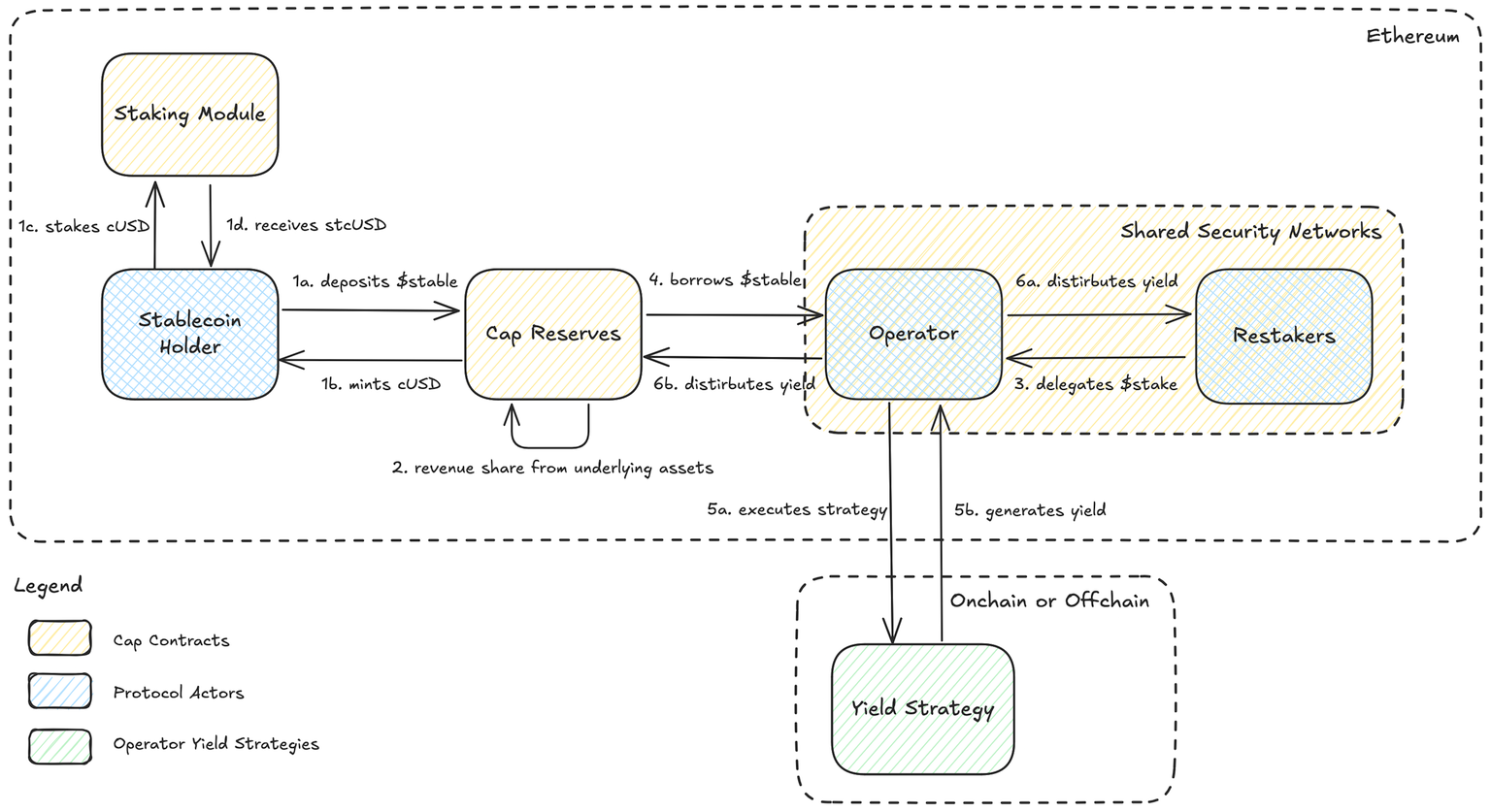

Cap 的整体设计更像是一套结构化金融系统,其核心不仅是稳定币发行,更在于通过机制性规则对收益与风险进行重组和再分配。协议包含五类核心参与者:cUSD 持有者、stcUSD 持有者、运营商(Operators)、再质押者(Restakers)和清算人(Liquidators)。资金自储备池流出,由运营商执行策略,并通过收益分配与清算机制循环回流至用户。

Cap 采用双币结构:cUSD 为储备支持的基础稳定币,支持 USDC 存入铸造及按比例赎回,在系统中承担统一结算层的职能,帮助用户在多种储备资产间自由切换;stcUSD 则是收益型稳定币,用户需先持有 cUSD,并质押后换取 stcUSD,从而获取协议自动复利的收益分配。

运营商是收益产生的关键节点。要借出资金,运营商必须先获得再质押者的担保,后者以锁仓资产为其提供信用支持,并收取固定的风险溢价。若运营商成功归还借款并支付利息,协议将收益按比例分配:基础利率归 stcUSD 持有者,溢价部分支付给再质押者,剩余利润归运营商所有。这套逻辑保证了不同参与者之间的激励保持一致。

而在风险一侧,Cap 通过清算机制设定了明确的边界。如果运营商出现违约,或借款头寸健康度跌破阈值,清算人会通过荷兰拍卖将再质押者的担保资产折价买入,并换回储备稳定币,用于补偿 stcUSD 持有者。这意味着用户本金具备 明确的链上追索机制,风险由再质押者承担,结构上实现了责任对等。

机制案例化(源引自官方文档)

为了更直观理解这套机制如何实现收益与风险的分配,我们不妨设想一个最小化场景:

Alice 在以太坊主网上存入 100 美元的 USDC,系统自动铸造 100 枚 cUSD。随后她将这些 cUSD 质押为 stcUSD,自此成为收益参与者,开始按协议规则获得自动复利。

与此同时,一位运营商识别到一个潜在年化收益高于 8% 的策略机会。为获得借款,他需要先找到愿意担保其风险的再质押者。再质押者经过尽职调查后提供担保,并收取预设的风险溢价。拿到担保后,运营商即可从储备池借出资金,执行自己的策略。

若策略成功,协议按固定规则分配收益:例如运营商赚取 15% 收益时,8% 会自动分配给 stcUSD 用户,2% 支付给再质押者,剩余 5% 为运营商净收益。用户无需任何手动操作,收益通过合约复利机制自动累积。

这就是 Cap 所设计的“Happy Path”——资金从用户流入,通过链上策略产生收益,再在不同角色之间完成自动分配,用户则作为最上游的持币者获得优先收益权。

但现实并非总是 Happy Path。若运营商违约,或头寸跌破风险阈值,协议会触发清算机制,清算人以折价拍卖再质押者的担保资产,回收稳定币储备,补偿 stcUSD 用户的本金。这套机制确保用户风险始终处于协议保护的优先级中,避免“策略失败,用户买单”的结构性风险。

收益与风险:机制的另一面

从上文案例可以看出,Cap 的 stcUSD 所提供的“自动复利”收益路径,是由一整套链上机制所驱动的,用户几乎无需操作即可获得收益分配。相比传统 DeFi 模式中手动迁移、拼命追挖 APY 的使用体验,这种模式显然更为友好。

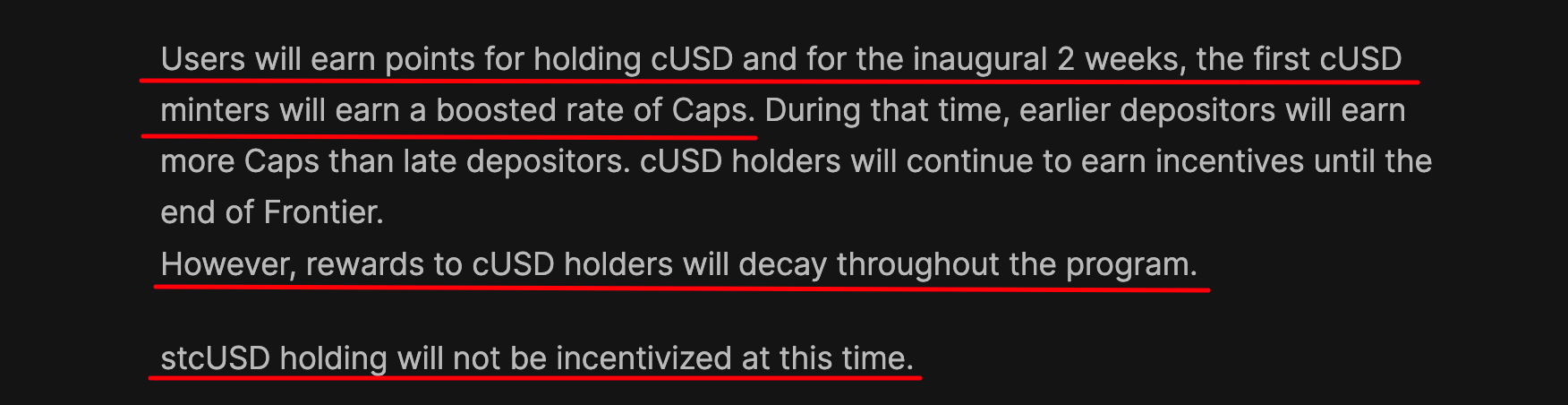

不过,Cap 当前的收益叙事并不属于最具吸引力的一类。根据现有规则,cUSD 持有者可以获得积分奖励,而将 cUSD 质押为 stcUSD 后,则可转为获取链上收益。不过,两者不可兼得:积分与收益需二选其一。(详见《Cap Frontier 计划》)

截至发稿前,官网数据显示,Cap TVL 达 1544 万美元,stcUSD APY 约为 23.07%(最高曾至 130%)。随着资金持续涌入,收益率呈波动上涨趋势,但最终能否维持,还需看策略执行效率与整体系统的稳健性。

Cap 的核心特点在于,它并不依赖团队集中决策,而是通过机制让收益与风险在不同参与者之间动态流动。对于用户来说,这种设计既带来了更可持续的收益路径,也强化了风险保护的可验证性——这在当前 DeFi 收益类产品中,仍属少数派。

风险逻辑

Cap 在风险处理上的逻辑,与传统收益型稳定币有明显不同。

常见的模式里,一旦策略失误,损失往往直接由用户承担,甚至可能被项目方隐藏在未公开的财务结构中。Cap 的设计则是把这部分风险集中转嫁给再质押者:如果运营商违约,或者头寸跌破安全阈值,再质押者的担保资产会被清算,优先补偿给 stcUSD 持有者。在结构上,stcUSD 更像“优先债权人”,即便收益自动化,风险也不轻易传导给用户。

当然,这并不意味着 Cap 完全没有隐患。智能合约本身仍然是核心风险点,任何未被发现的漏洞都可能带来系统性问题;协议依赖的外部组件,比如 EigenLayer、预言机、跨链桥,也会成为潜在的传导通道;而储备资产和再质押资产一旦出现价格波动或合规问题,也可能触发连锁反应。

Cap 已设计了白名单资产限制、动态利率调节与链下担保协议等多重缓释机制,但这些手段的有效性,仍需时间与实战的检验。

小结

综上,Cap 的收益模型可以说是“更透明,也更结构化”的:收益来源是链上可验证的,风险敞口也被写入合约逻辑中,用户不再依赖团队口头承诺。但从另一个角度看,协议越复杂,潜在的脆弱点也越多,这一点是任何参与者都不能忽视的。

收益型稳定币架构对比:三种设计路径

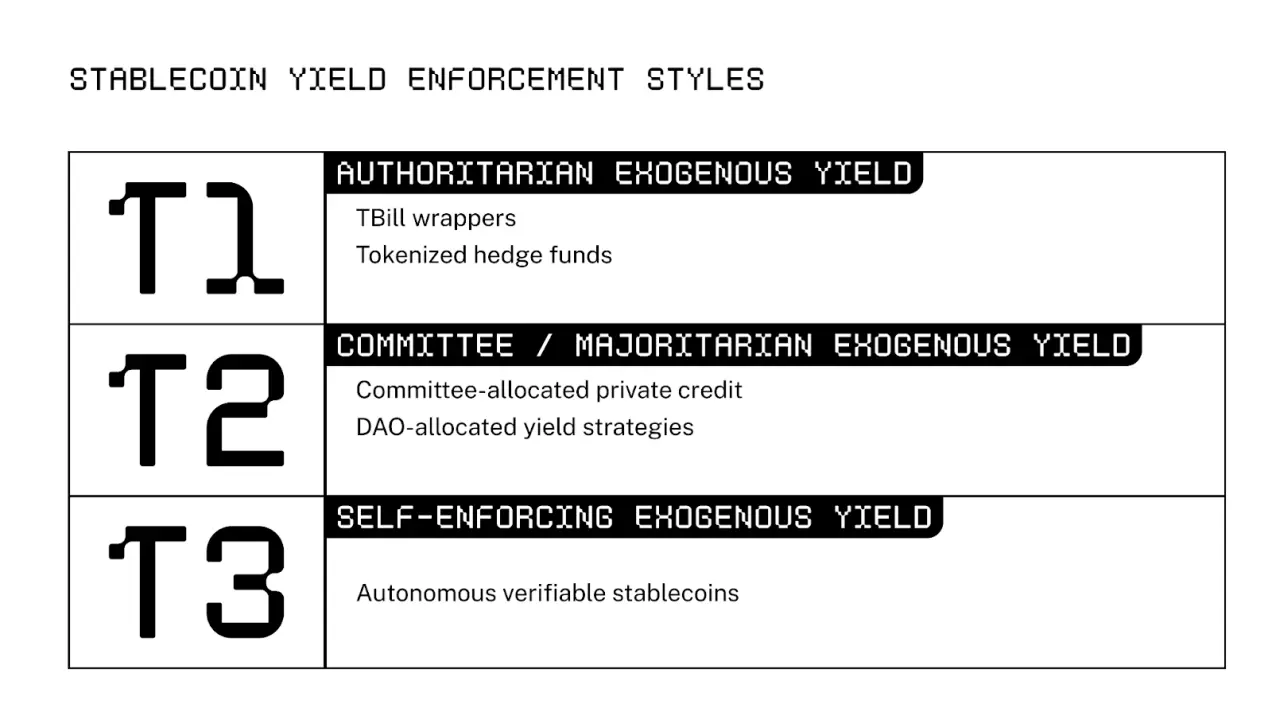

参考 斯坦福区块链俱乐部 的分类方法,收益型稳定币可按收益分配机制划分为三类路径:集中式策略管理(T1)、DAO 治理式配置(T2),以及链上自我协调模型(T3)。

三种路径的核心区别在于两个维度:策略如何决定,风险由谁承担。

第一类:集中式策略,效率与风险并存。

代表项目:Ethena(USDe)、Ondo、Agora、Resolv。

这类稳定币由项目方集中决策和执行收益策略。用户资金汇入统一池,由团队调配使用。例如 USDe 就通过做空 ETH 永续合约、构建对冲模型获取利差。

对用户来说,这种模型透明度较低,收益机制高度依赖团队自身能力。如果策略失效或团队失责,用户几乎没有追索手段。某种程度上,这更像是给项目方投了一笔“无担保债”,信任是前提,风险不可控。

第二类:治理协调,稳定但迟缓。

代表项目:MakerDAO(DSR)、Sky、Maple Finance。

此类稳定币将策略配置交由治理组织决定。资金可在多个外部策略间动态切换,决策由治理代币持有者或其授权代表完成。

优势在于结构稳定、风险分散,但治理博弈往往使策略更新缓慢,投票贿赂、代理激励错配等问题也长期存在。此外,由于用户位于协议的最末端,一旦策略失败,依然面临无法追偿的困境。

第三类:机制驱动,自动协调风险收益。

代表项目:Cap(stcUSD)。

Cap 通过智能合约固化风险与收益分配逻辑,并借助链上激励机制实现自动运行。团队不再决定资金流向,而是通过“再质押 + 借贷 + 清算”三角结构形成一个自洽闭环:

- 运营商识别策略机会,经再质押者担保后可借入资金;

- 操作成功时,收益按比例自动分配给 stcUSD 用户、再质押者与运营商三方;

- 若违约,清算机制触发,再质押资产将优先补偿 stcUSD 用户。

相比前两类,Cap 的 stcUSD 更像是协议层的“优先债权人”设计。资金流向可验证,风险责任可量化,治理参与被最小化。这种模型强调的是:收益可以竞争,但风险必须明确落地。

小结:收益路径分化,风险归属不同

综上,三类模型的核心分歧,归结为三点:收益分配方式、策略决策权与风险归属。

交互教程:如何参与 Cap 协议?

了解了 Cap 所构建的机制与风险结构,接下来不妨看看它在用户层面的真实体验 —— 铸造 cUSD、质押为 stcUSD、获得链上收益,整个流程的交互门槛并不高。

以下是一个最小化路径的操作示例:以 cUSD 的 Swap 过程为例子,stcUSD 方法同样适用。(提示:目前支持 ETH 主网,务必确认钱包网络已切换)

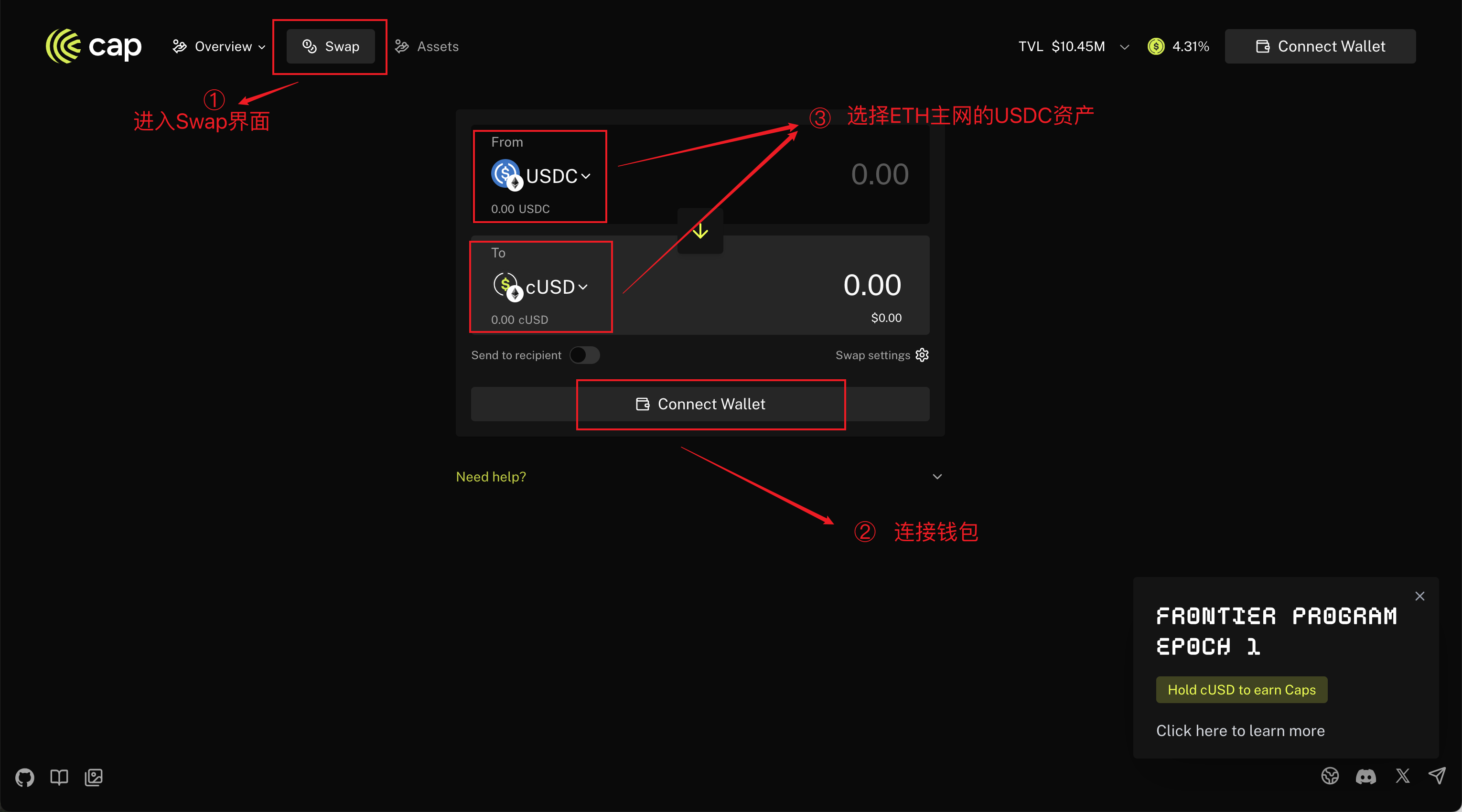

STEP 1:打开 Cap 官网;

STEP 2:点击“LAUNCH APP”,进入“SWAP”界面,连接钱包;选择 ETH 主网的 USDC 来兑换 cUSD;随后点击“Swap”等待钱包插件签名”;

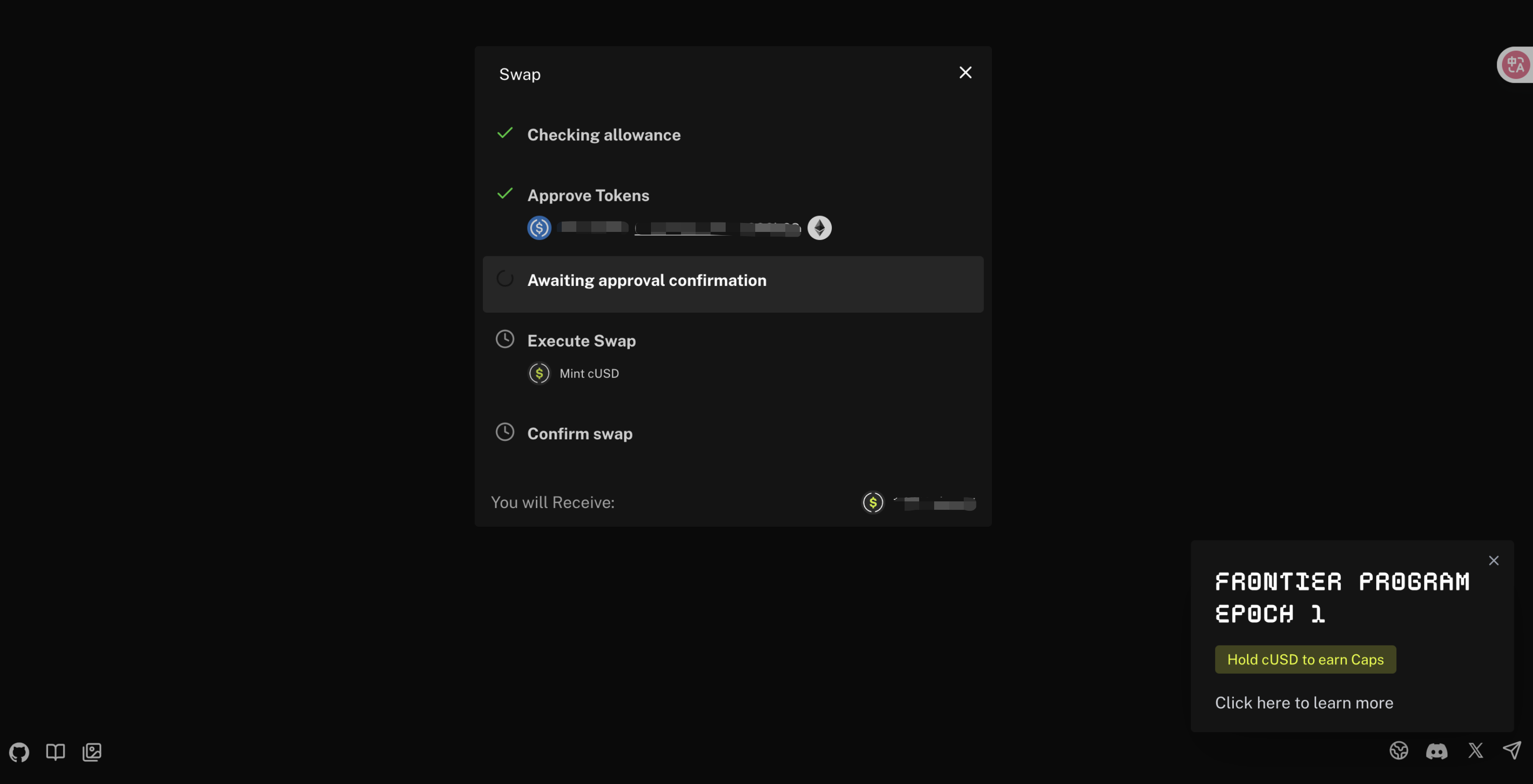

STEP 3:等待完成兑换(此页面会出现“批准合约交互”、“批转兑换数量”等钱包插件弹窗);

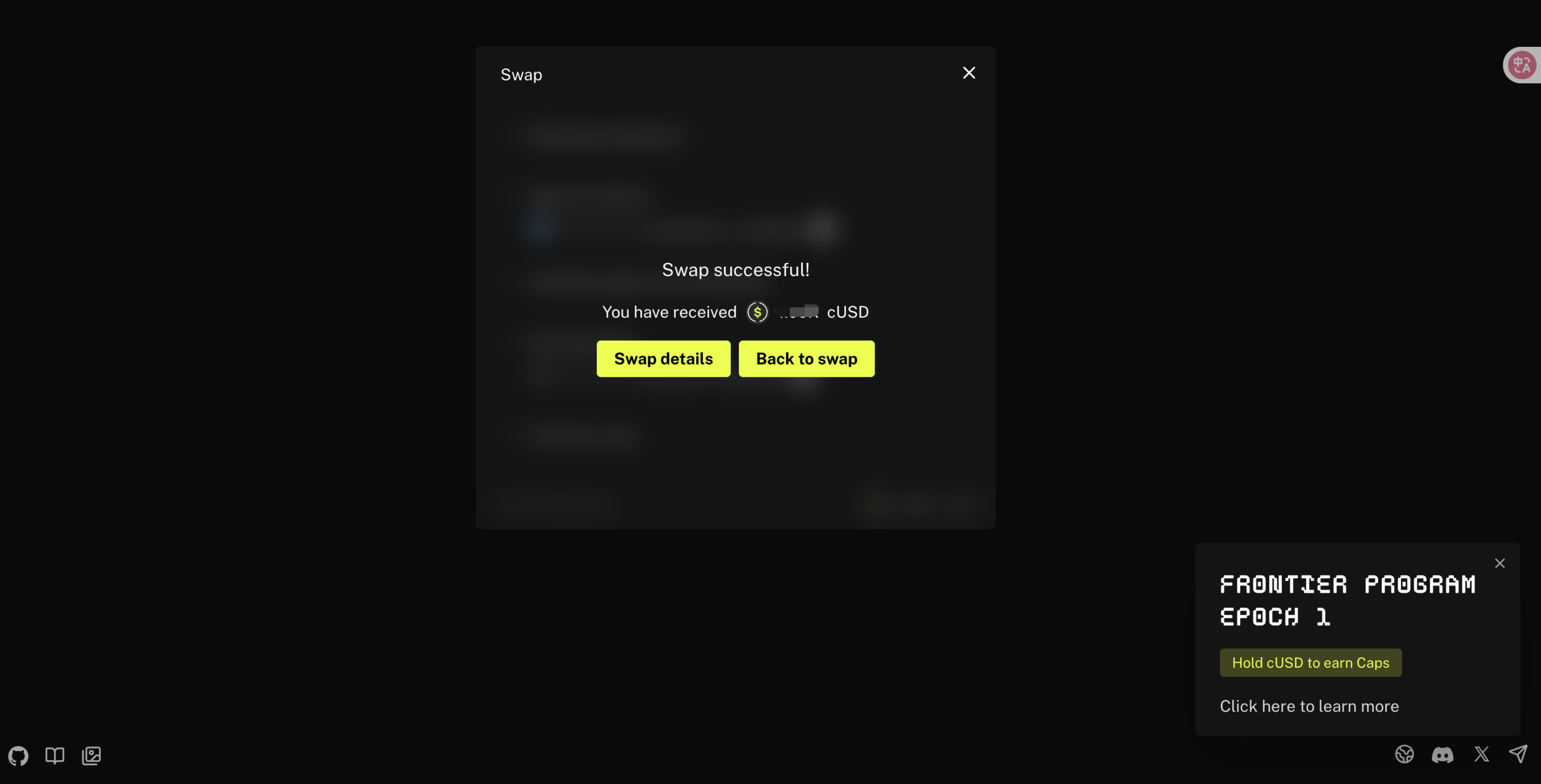

STEP 4:完成 cUSD 的兑换。

结语

Cap 的上线,并不只是增加了一枚新的稳定币,而是一场针对收益与风险分配方式的结构性实验。过去几年,稳定币市场经历了从锚定美元,到强调合规透明,再到探索收益化的演进。多数尝试要么将收益局限于储备利息,要么过度依赖团队决策,始终难以在规模扩张与风险控制之间找到有效平衡。

Cap 给出的方案是将收益与风险的分配权交由机制处理。收益由运营商与再质押者博弈产生,风险则通过链上规则和清算体系对冲,用户被置于逻辑上的安全地带。这样的设计赋予 stcUSD 某种“自我造血”能力,也在一定程度上剥离了人为主观判断。

但机制不代表无风险,它只是重新分配了风险位置。Cap 的复杂性意味着它仍需接受长期市场验证。合约安全、外部依赖、再质押者的信用质量,都是决定这套结构能否持续运行的关键因素。

从这个角度看,Cap 更像是稳定币 3.0 的实验起点。它既不是简单的支付媒介,也不止是储备利息的再分配,而是在构建一个由机制驱动的稳定币收益系统。如果这一模式在实践中站稳脚跟,稳定币的定义或许将被重写:不仅是“稳定”,更要“生息”。

毕竟,用户最终更关心的,或许不是机制是否优雅,而是:这个系统,能不能给我带来真实、可持续的链上收益?

Cap 已经把这个问题丢给了市场。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。