撰文:Aylo

编译:Saoirse,Foresight News

不妨先思考一个问题:你觉得自己能精准卖在市场最高点吗?其实答案很明确 —— 几乎没人能做到,包括我,也不必强求。周期顶部的形成有个特点:它会在短期时间框架内快速出现,但在更高时间框架(HTFs)显现之前,很难被准确识别。

那些专注短期交易的日内交易者,或许能捕捉到一些信号,可他们早已多次喊出「顶部已至」,次数多了,这些判断自然也就没了意义 —— 毕竟他们本就不关注宏观市场背景。

所以,关于市场周期,还需你自己观察判断,做出适合的财务决策。毕竟市场瞬息万变,我的观点也会随新数据调整,仅供参考。

支持「四年周期顶部」的论据

模式识别论据:

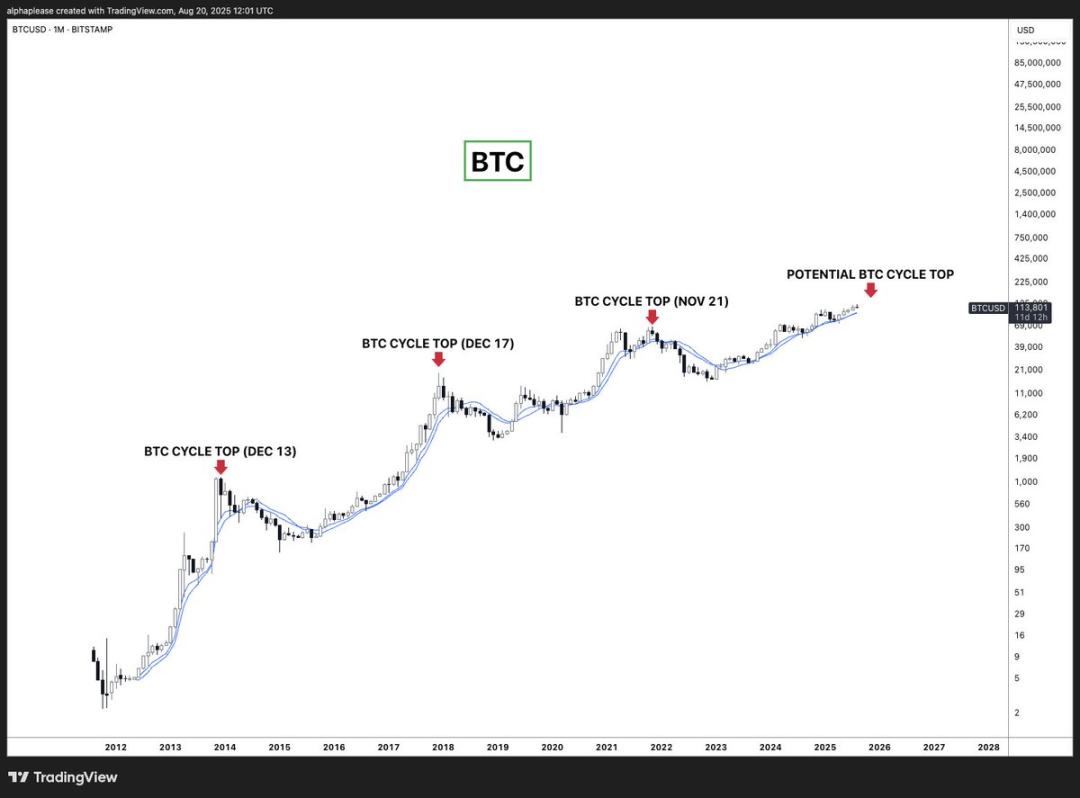

回顾历史图表,一个清晰的模式不容忽视:2013 年 12 月、2017 年 12 月、2021 年 11 月(均出现周期顶部)。四年周期的一致性显著,而市场模式在被基本面变化打破前,往往会持续存在。

该模式可能延续的原因:

- 心理根深蒂固:四年周期已深深植入加密货币市场参与者的认知中;

- 自我实现的预言:对周期的广泛认知可能引发协同抛售压力,再叠加系统中隐藏的杠杆(如 DATs);

- 减半相关性:比特币减半会引发供应冲击,历史上峰值通常出现在减半后 12-18 个月(不过本轮周期中,这更像是一种市场叙事);

- 奥卡姆剃刀原理:最简单的解释往往最接近真相 —— 三次应验的模式,何必复杂化?

我们显然已不在本轮周期的初期 —— 比特币自底部以来已大幅上涨。按照这一模式,我们应该正接近峰值区间。

反对「四年周期顶部」的论据(2026 年周期延续论)

基本面转变论据:

我提出一个简单的问题:由机构主导的周期,真的会和前两次由散户主导的周期完全一致吗?

我总体认同市场存在周期性,所以不会空谈「超级周期」,但我认为周期可能因其他因素被拉长或缩短。

本轮周期可能不同的原因:

1、机构与散户的行为模式差异

- 现货 ETF 资金流动与传统交易所流动形成了全新的流动性模式;

- 机构的系统性获利了结更平稳,不像散户那样容易引发恐慌性抛售;

2、传统指标可能失效

- 我们有很多周期分析工具(如 NVT、MVRV 等),但其历史数据范围基于散户主导的市场;

- 机构的参与从根本上改变了「过度延伸」的定义;

- 以黄金计价时,比特币当前价格甚至未超过上一轮周期的高点 —— 远非泡沫区间;

3、监管环境的彻底变革

- 本轮周期的监管环境截然不同,美国及 SEC 对加密货币更为接纳,形成了清晰的机构参与框架;

- 前几轮周期的终结部分源于监管冲击(如 2018 年对 ICO 的打击);

- 这种系统性、突发性终结周期的风险现已大幅降低;

4、宏观与美联储动态

- 美联储主席鲍威尔的任期将于 2026 年 5 月结束,特朗普可能在 2025 年末宣布继任者;

- 「影子美联储主席」的动态削弱了当前政策的效力,同时若市场预期特朗普将提名鸽派主席,可能引发提前买入压力;

- 新任美联储主席的首次 FOMC 会议定于 2026 年 6 月 17-18 日 —— 可能成为市场催化剂

- 过渡期间可能维持「Goldilocks 环境」(经济不冷不热的理想状态)

(注:「Goldilocks 环境」是金融市场中的常用表述,源于童话故事《金发姑娘和三只熊》中「不冷不热、刚刚好」的概念。意思是过渡期间经济和政策条件或维持在稳定状态,为市场延续上涨提供支撑。)

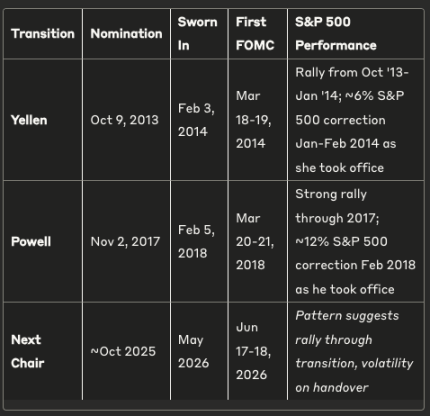

美联储主席换届的历史模式: 回顾过往换届,可发现一个明显规律:

两次换届均呈现相同序列 —— 提名消息引发市场上涨,且涨势持续至换届完成,但标普 500 指数会在新任主席就职时精准回调。

耶伦接任时,标普 500 在 2014 年 1-2 月下跌约 6%;鲍威尔接任时,指数在 2018 年 2 月回调约 12%。这表明,特朗普在 2025 年末宣布提名后,牛市可能延续至换届结束,而 2026 年 5-6 月换届前后大概率出现波动 —— 可能与周期顶部时间点重合。

5、市场结构变化

- 对货币贬值的担忧催生了新的需求驱动力,不再局限于风险偏好的切换;

- 稳定币市值可作为领先指标 —— 目前仍在增长(这是我们的「干粉」指标);

- 比特币的需求来源比前几轮周期更多元化:ETF、DATs、养老基金等。

哪些因素可能导致周期提前终结、四年周期重演?

DAT 杠杆风险: 我认为最主要的看空因素是 DAT 公司可能比预期更快平仓。大规模强制抛售可能压垮买方,改变市场结构。不过,失去买入需求(mNAVs 跌至 1)与成为引发「暴跌」的强制卖家,两者存在区别。

尽管如此,失去主要 DAT 的购买力显然影响重大。许多人猜测这种情况已经发生 ——Strategy 和主要 ETH DAT 公司的 mNAVs 已大幅下跌。我并非对此视而不见,你也应密切关注。

宏观风险: 通胀再次升温是真正的宏观风险,但目前尚无迹象。加密货币如今与宏观经济高度相关,而我们仍处于「Goldilocks 环境」。

周期顶部缺失的要素

尚未出现市场狂热:

- 市场仍未摆脱「担忧之墙」—— 每次 5% 的回调都会引发周期顶部的猜测(已持续 18 个月);

- 尚未出现持续的狂热情绪,也没有市场对后续上涨的共识;

- 没有「暴涨后崩盘」的顶部特征(虽非必需特征)。

若今年晚些时候加密货币出现大幅上涨、且涨幅显著跑赢股市,这种「暴涨后崩盘」信号可能意味着加密货币的顶部远早于可能延续至 2026 年的商业周期。

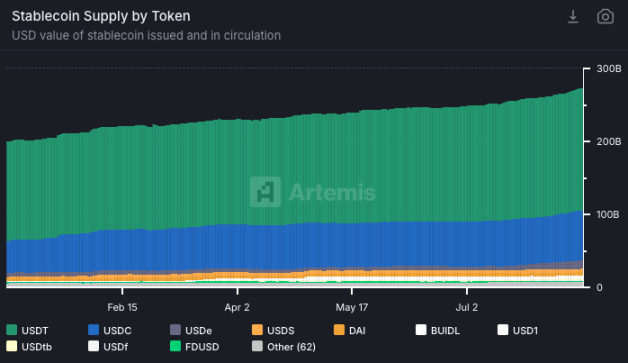

稳定币领先指标

一个极具参考价值的指标:稳定币市值增长。

在传统金融中,M2 货币供应量增长往往先于资产泡沫。在加密货币市场,稳定币市值的作用类似 —— 代表加密生态系统内可用的「美元」总量。

主要周期顶部往往与 3-6 个月前稳定币供应停滞同时出现。只要稳定币供应持续大幅增长,市场可能仍有上涨动力。

我的当前观点

坦诚地说,基于目前的观察,我认为 2026 年前不会出现主要周期顶部(这一观点可能随时因新情况改变)。

四年周期的历史数据点有限(仅三次),而机构参与是市场结构的根本性变化。单是美联储主席换届这一动态,就可能将「Goldilocks 环境」延续至 2025 年 —— 这一点尤为重要,尤其是在加密货币与宏观经济相关性空前紧密的当下。

本轮周期中,加密货币市场参与者对四年周期的认知也更深,这让我觉得结果可能略有不同。大众的判断何时完全正确过?

难道所有人都会按照四年周期模式抛售,然后全身而退吗?

不过,我也承认四年周期模式的一致性显著,市场模式在被打破前往往持续。大众对周期的认知,也可能成为使其终结的自我实现预言。

随着比特币市值占比下降,对于那些涨势过度的山寨币,我会继续逐步获利了结;但我会持有比特币,因为相信它会在 2026 年创下新高。需要注意的是,无论整体市场周期如何,你持有的山寨币随时可能触顶。

最终思考

四年周期模式是支持 2025 年出现顶部的最有力论据 —— 它三次应验,而简单性往往胜出。但机构主导的市场结构变化、美联储换届动态,以及缺失的狂热信号,都暗示本轮周期可能延续至 2026 年。

未来几个月情况可能剧变,因此不必过于固执己见。

无论如何,要接受自己无法精准卖在最高点,并制定系统性退出策略。

合适的仓位是能让你安睡的仓位。若已获利丰厚,「卖得太早」也完全没问题。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。