作者:Zhou,ChainCatcher

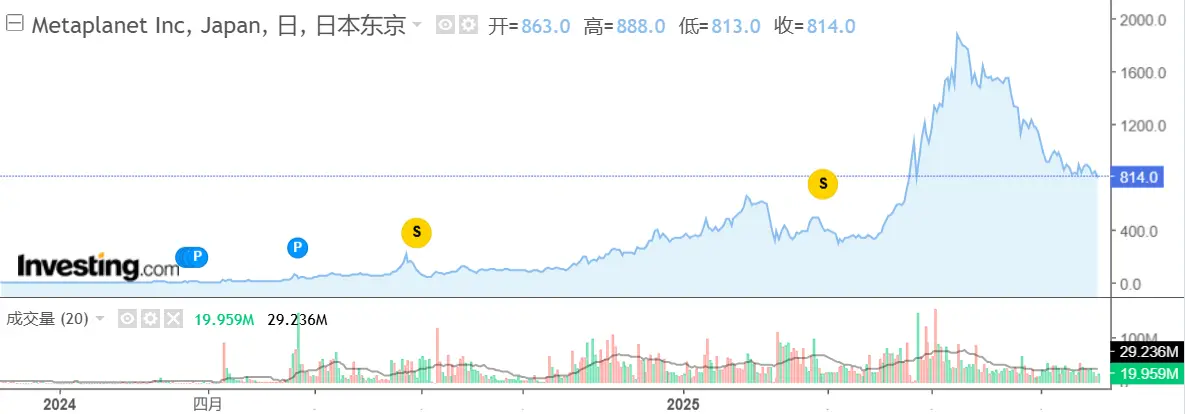

自去年以来,日本上市公司 Metaplanet 的比特币资产策略引发高度关注,股价最高一度上涨超 40 倍。公开信息显示,公司目前已持有 2 万枚比特币,位列全球第六大比特币财库公司。然而,尽管比特币自今年 4 月以来走强,Metaplanet 股价却在 6 月见顶后回撤逾 50%,与 BTC 的脱钩愈发明显。

加密市场内生变量走弱

从最初的一家酒店公司,到如今手握 2 万枚比特币,Metaplanet 用不到两年的时间跑通了「买币 — 拉股 — 融资 — 再买币」的模式。

2024 年 4 月,随着比特币探底回升,公司启动增发与可转债融资,并买入首批 BTC;股价上行后,公司进一步以股东增发与低息贷款加仓。截至 2025 年 9 月初,公司持币约 2 万枚、加密市值超过 20 亿美元,位列第六大比特币财库公司(仅次于 MicroStrategy、MARA、XXI、BitcoinStandardTreasuryCompany、Bullish)。

此外,公司将年末目标定在 3 万枚,并按既定募资计划在 9–10 月继续买入;总裁 SimonGerovich 在特别股东大会上称,力争 2027 年累计购入 21 万枚 BTC(约占供给 1%)。

截至 9 月 2 日收盘(UTC+9),Metaplanet 报 832 日元,较 6 月高点 1,930 日元回撤约 57%。按持币 2 万枚、以 BTC 约 10.8–11.1 万美元计,财库市值约 21.6–22.2 亿美元,对应「市值 / 持币市值」≈ 1.8×(近似 mNAV 溢价,未计其他资产 / 负债)。

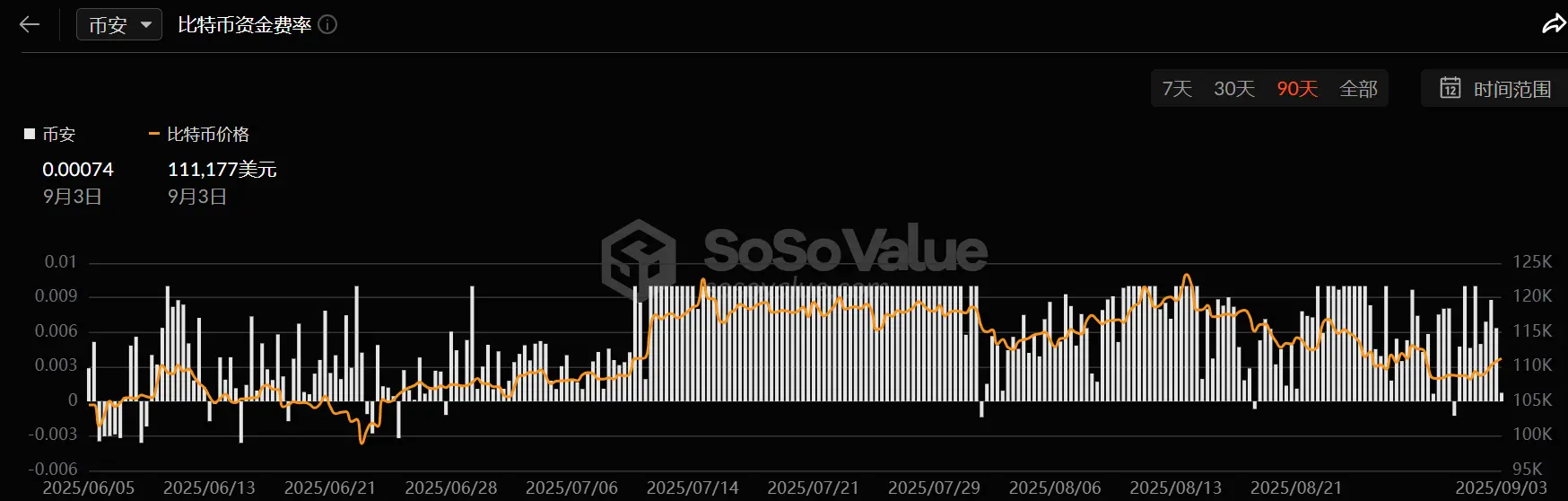

股价与币价的背离,并非 Metaplanet 一家的个股噪音(小编在《从错位到同跌:币股联动走到十字路口》一文中已有详述),也不是一句「基本面变差」能解释的,关键在于加密内生变量走弱——据 SoSoValue,8月比特币现货ETF单月净流出约7.51亿美元;比特币资金费率自7月中旬高位回落至接近0、期间多次转负。边际买盘降温、杠杆动能走弱,BTC 财库股与 BTC 的再耦合门槛被抬高。

绝地求生还是饮鸩止渴?

据报道,Metaplanet 股东已批准增加授权股份并制定优先股条款,最高发行额度约 38 亿美元,所得款项主要用于继续购入比特币、扩大财库。在日本市场,优先股并不常见;固定股息与清算优先权带来资金确定性的同时,也意味着即时稀释与治理折扣,市场将以「能否转化为上行动能」来评估这笔「补血」的有效性。

决定成效的不在「能否成功发行」,而在于资金入场后遭遇怎样的加密 β。

按公司的计划,今年年底前把比特币持仓增至 3 万枚,对应后市的三条发展路径:

1)快节奏(β 回暖):若比特币现货ETF明显重回净流入,公司有动力在 9–10 月快速把新增1万枚基本买满,均价大致落在当下价格带上下的区间。效果是账面BTC迅速放大、mNAV 溢价阶段性企稳甚至回修;代价是抬高持仓均价、对回撤更敏感,叠加优先股股息的「刚性成本」,下跌弹性被放大。

2)中节奏(β 中性):若比特币价格短期以震荡为主,公司更可能分批买入,年底把持仓推进到 2.7–3.0 万枚区间。这种做法降低买在高位的风险,但稀释与优先权折扣会抵消估值弹性,股价多半贴近 mNAV 运行,溢价恐怕难以显著扩张。

3)慢节奏(β 走弱):若资金持续净流出,比特币价格难以维持高位,公司的 mNAV 溢价将继续收敛甚至转折价;优先股/增发的稀释预期与融资成本抬升,叠加市场情绪的崩塌,股价下跌的动能会被继续放大、估值中枢下移,或出现被动去杠杆的压力。

结语

简而言之,财库模式虽然带来了短期的增长动力,但在市场波动和宏观经济变化的背景下,这一模式的脆弱性逐渐显现。在选择 All-in 比特币之后,Metaplanet 的未来已经无法由自身掌控,而是将未来命运交给了加密市场。而随着加密市场未来越来越多元化的合规购买方式,从价值洼地到成为市场共识,作为路径追随者的 Metaplanet 或许将陷入更加艰难的境地。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。