作者:Luca

编译:Tim,PANews

暴涨顶点 → 衰退 → 咆哮的二十年代

注释:咆哮的二十年代,指的是1920年代欧美社会与文化的发展现象,尤其是音乐与流行文化等层面。

未来数月的市场展望

首先,请允许我对我的过往进行介绍。

2024年8月5日、2024年9月、2025年4月,这些暴跌时刻都考验着我的信念,但我仍在不断积累筹码以迎接更高的价格。

为什么?因为我知道这轮牛市最终会以一个巨大的“爆拉顶”而告终,这个顶点会让所有人都在实际顶点到来之前产生FOMO。

我的整个分析框架都围绕情绪反转构建,即从不确定、焦虑迅速转变为极度兴奋。

加密做市商深谙如何利用散户的情绪。

上涨带来的高波动性加上看涨叙事,两者推动下将提振市场信心、扩大风险偏好,并最终形成狂热。

我认为这正是做市商会在未来数周乃至数月利用牛市环境而进行筹码派发的方式。

做市商将散户视作对手方的一个明显例子可以追溯到2025年初。

当时,我们通过链上数据和价格走势追踪流动性陷阱,诸多迹象表明做市商正在为更大的行情做准备。

虽然大多数人都认为这一波行情已经结束,但我们的分析表明,这仅仅只是开始。

当时我公开表示,我的现金仓位是自2022年熊市低点以来最低的,因为我认为这是一个绝佳的买入机会,而事实证明确实如此。

然后,BTC和整个市场触底了,你认为流动性陷阱和市场操纵应该消失了吧?

但这次BTC走势逆转极不寻常,价格并未出现任何实质性回调,而是从4月初至5月底以近乎直线式的冲高并直奔历史新高。

一路上,我们只看到了简单的洗盘迹象。这个市场行为只有一个目的:让那些在底部抛售的人产生FOMO心理,并寻找重新入市的机会。

K线上每一个短暂的停顿都被视为“阻力测试”。

当首次全面回调最终到来时,大多数市场参与者早已停留在偏空思维中,开始积极寻找佐证。

果不其然,“确定性”消息来了:

- 地缘政治紧张局势升级

- 第三季度疲软规律

- 与2021年存在相似走势

- 与2023年存在相似走势

这使得许多人相信市场即将进入漫长的盘整阶段,于是在新一轮冲顶创历史新高之前纷纷进行对冲操作。

“好吧,Luca,但这一切都有什么关联呢?”你可能会问。

嗯,我认为我们需要先了解我们是如何发展到当前情况的,才能理解接下来的趋势。市场在很长一段时间内逐步展现其规律,而我们走到今天所经历的一切,正是预测未来走向的主要依据。

我认为所有这些流动性陷阱、盘整阶段和看跌情绪都起到了并将继续起到关键作用,它们共同促成了并最终推动我们进入周期顶部的情绪反转。

再次强调,如果情绪反转是从不确定性迅速转变为全面狂热,那么做市商必须首先制造相反的条件。

他们需要让大多数人在低流动性环境中走向看跌和恐慌,然后再推高价格,这最终为筹码派发奠定了基础。

现在,接下来,我们该期待什么?

从技术角度来看,我认为未来几天BTC最可能出现的情况是,价格将在与2024年11月至12月高点之间寻底,该区间使风险回报比在中短期内偏向买家。

根据我的策略,我已逐步将比特币的资金,加上高估值山寨币的资金,重新调仓至山寨币。

从叙事和情绪的角度来看,这些始终是我喜欢考虑的因素,这种分析实际上完全合理。

它让市场相信大幅回调即将到来,而“疲软九月”规律更强化了这种预期,我预计这种说法将在未来几天主导市场情绪。

这种情况可能会促使许多交易者在下一轮大幅反弹之前进行对冲或做空,这就是为什么目前的市场结构对我来说如此合理,也是为什么我对中期仍持乐观态度。

“好吧,Luca,我明白这个‘情绪反转’的概念了,它本质上是指价格波动引发情绪极化并触发反转,但这是如何影响派发阶段和周期顶部的呢?”你可能想知道。

这就是确定性偏误产生的原因。投资者会天然地寻找支撑其论点的叙述,而忽略与之相悖的证据,在市场出现波动时尤其如此。

这正是我们在今年六月下旬从空头那里看到的情况,他们坚信接下来将进入长期盘整阶段,却无视了两个关键现实:我们正处于减半后的年份,且整体看涨的市场结构依然完好无损。

这就是宏观政策发挥作用的地方:量化紧缩的结束、利率下调的转向以及经济软着陆的可能性。

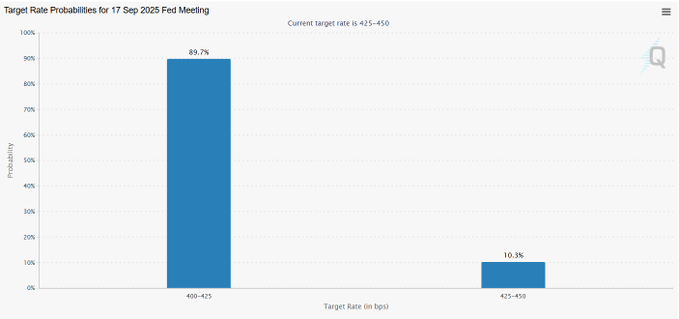

首先,如果我们查看CME上的FedWatch工具,目前显示9月份降息的概率约为90%。

回顾近30年标普500指数的价格走势,规律很清晰:过去三次美联储停止量化紧缩并开始降息后,随之而来的都是经济衰退和大规模市场崩盘。

这个规律在过去30年历史中100%出现。

这是因为美联储从不会无缘无故进行干预,无论是通过加息来抑制失控的通胀,还是通过降息来刺激疲软的经济,美联储的干预都意味着同一件事:当前的经济走势已不可持续,必须做出改变。

这里一张非常有说服力的图表是IWM/SPX比率。

这显示出过去几年小盘股相对于标普500传统股票的表现,本质上反映了风险资产相较于更安全、更成熟的资产的表现情况。

自2021年美联储开始退出量化宽松政策以来,IWM(罗素2000指数)相对于SPX(标普500指数)持续表现不佳,我认为这种现象存在合理原因,其主要影响因素有两个:

小盘股需要低成本资金:

- 它们的商业模式依赖于激进扩张,而这又需要低成本融资。由于利率居高不下,资本成本持续昂贵,许多企业不得不通过稀释股权来维持生存,股价走势正是这种压力的真实写照。

风险偏好崩溃:

- 多数小盘股仍处于早期阶段或无法持续盈利。在高利率和不确定性的环境下,投资者一直不愿承担这种风险敞口。他们更青睐大盘股和超大盘科技股提供的相对安全性。

- 这就是为什么小市值股票在过去几年里的表现不如标普500指数。

但有趣的是:我认为我们正在接近一个拐点。

- 美联储准备退出量化紧缩措施,并逐渐再次转向刺激经济。

- 如果这种转变成为现实,可能会成为逆转小盘股下跌趋势的宏观催化剂,并真正带动资金重新流向风险资产。

最新的宏观经济数据也支持这一环境,以及未来几周乃至数月内经济软着陆的说法。

GDP同比增长3.3%,而第一季度数据遭下修。个人收入环比增长0.4%,个人支出环比增长0.5%。

我认为这两个数字是关键,因为它们告诉我们消费者还剩下多少“燃料”。

收入增长显示家庭收入增加,而支出增长则告诉我们有多少钱实际流入了经济。

我认为此时的经济平衡看起来健康,收入正在增长,消费者仍在支出,这支持了增长。

这对传统股市和标普500指数有什么影响?

回顾2024年10月至12月,我们见证了风险资产的抛售性顶部,随之而来的派发行为加剧了2025年初的抛售。

我认为我们现在正在为类似的情况做准备,只是规模更大。即将到来的降息、不断增强的风险偏好,以及关于结束量化紧缩和增加新流动性的讨论,都在不断推动买入。

在我看来,这并非可持续性上升趋势的新开端。相反,这更像是另一个筹码派发阶段,我预计该阶段最终会催生规模更庞大的终极顶部,随后市场便会进入熊市周期。

话虽如此,我认为中期内仍有上行空间。

我认为未来几周内,我们将全面进入风险偏好型的市场环境。这很可能将推动FOMO情绪直达顶峰,为做市商创造派发筹码的完美时机。

值得谨记的是,筹码派发阶段往往出现在风险偏好升温的阶段之后,而这种风险偏好往往由看涨情绪推动。从中期来看,这一动态仍会为风险资产提供支撑。

由于我预见到市场波动以及近期涌入的追多者可能被清洗,我一直保持着相当规模的现金头寸。过去几天里,我一直在逐步重新积累风险头寸,为下一轮上涨做好准备。

对我来说,持有现金意味着决定权,当看跌共振信号出现时,我能通过对冲操作减少短期下行风险;当出现风险回报比较好的配置机会时,我能及时调整投资组合。

与此同时,我也在为周期的另一个方向做准备。随着我们更深入地走进这个阶段,我计划逐步从风险资产转向更具防御性的领域,例如必需消费品、医疗保健和国债。由于市场一直追逐增长和动能,这些行业的表现相对落后。

展望未来,我对标普500指数的目标位预测在约6500至6700点区间,此后市场将进入持久性派发阶段,经济最终将步入衰退。

之后,我打算分散我的投资组合,直到市场出现大幅回调,撑过熊市。

这将使我有机会在更低水平重新入场,为下一个量化宽松周期布局,在这种环境下,我相信股票和高风险资产将再次表现出色。

对于BTC,我目前的基本假设是,在熊市开始出现之前,本轮周期的高点将在19万美元附近。

我也看到另一种看空情景,即比特币价格在接近15万美元时见顶。

还有一种看涨的情况,即所谓的“超级周期”,但我暂时不考虑这一点。

在我看来,这种说法更有可能出现在市场最顶部的狂热阶段,而非基于当下的现实基础情况。

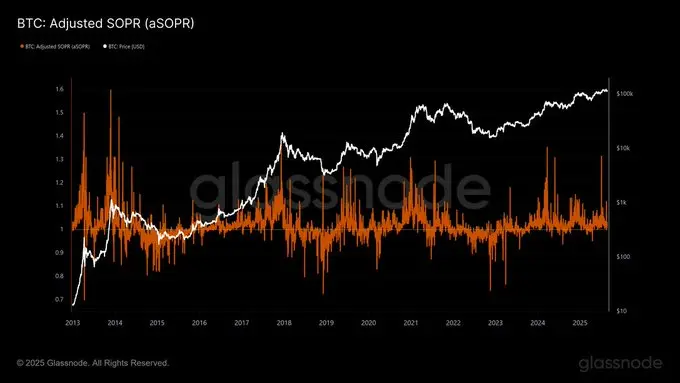

观察一项关键的GlassNode指标,即调整后SOPR(aSOPR),该指标用于衡量以盈利方式出售的比特币数量,我认为它能为我们提供有关周期阶段的宝贵洞察。

在之前的周期顶部,我们通常会在该指标中看到多次飙升,这通常意味着大量派发。而迄今为止,我们只看到了一次大幅飙升。

我认为山寨币表现会如此出色的一个原因是,这种情况通常发生在比特币未处于全面派发阶段时。

上一次我们看到aSOPR出现多次剧烈波动是在2024年3月,当时正值山寨币热潮,许多山寨币创下了周期高点。

我认为,接下来一旦我们再次看到几次这样的飙升,风险回报结构将更加偏向山寨币,同时这也预示着比特币和整个加密市场正在接近周期顶部。

这将是我将密切关注的一项关键指标。

那么,“兴旺的二十年代”这个概念在这一切中处于什么位置呢?

我认为宏观经济背景至关重要。我们正走向高通胀环境,而美联储准备从量化紧缩转向量化宽松。

这个背景与20世纪20年代惊人地相似,那个十年同样以失控的通货膨胀和工业革命推动的生产力激增为特征。

今天,驱动力是人工智能革命。

作为一名企业家,我可以说:人工智能确实改变了一切。

曾经需要几十人的团队,现在只需一小群懂得最大化利用AI的人就能替代。

站在历史角度来看,生产力的飞跃提高推动经济快速发展。若再叠加上高通胀、廉价信贷和充裕的流动性,你就能看清事情的全貌。

未来几年对股市和其他风险资产来说将会是令人惊叹的,但我也认为这将导致历史上最大规模的财富分化。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。