作者:Tristero Research

编译:白话区块链

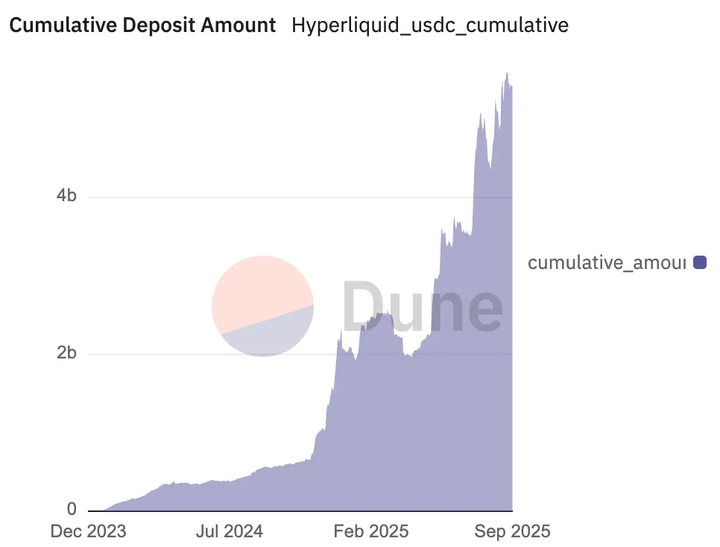

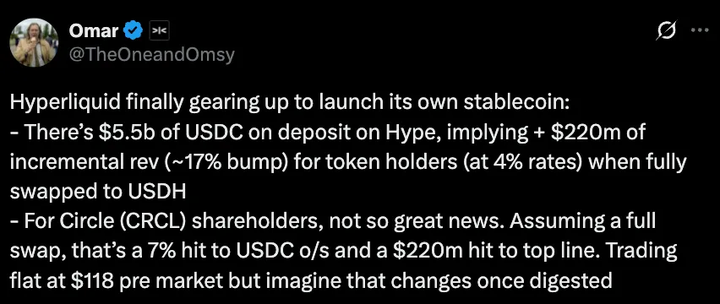

一个价值数十亿美元的宝藏正深藏在Hyperliquid之中——这是去中心化金融(DeFi)领域增长最快的永续合约交易平台之一。凭借流畅的用户体验和迅速扩大的用户基础,Hyperliquid已成为链上衍生品交易的领军平台,目前其交易引擎由超过56亿美元的稳定币驱动,其中绝大部分是Circle发行的USDC。

这些资金为平台带来了巨大的收益流,但目前这些收益却流向了外部第三方。现在,Hyperliquid社区正努力将这笔财富重新掌握在自己手中。

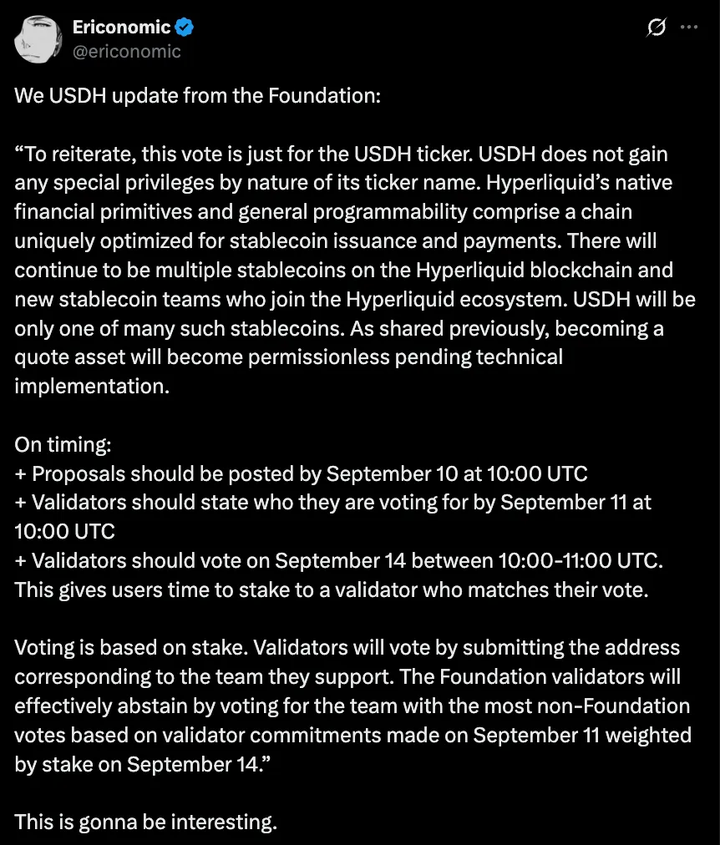

9月14日的关键对决

9月14日,Hyperliquid将迎来一场决定其未来的关键投票。平台的验证者们将通过一次决定性投票,选出谁将掌控USDH——Hyperliquid首个原生稳定币。这不仅仅是一枚Token的归属之争,更是一场关乎数十亿美元收益分配权的博弈。这场投票堪比一场数十亿美元的公开招标或政府债券拍卖,但不同的是,它将在区块链上完全透明地进行。验证者们通过质押HYPEToken来维护网络安全,他们不仅是决策者,更是决定USDH发行方以及未来收益流向的关键人物。这场竞争的参与者风格迥异:一方是深谙加密世界、承诺与平台高度一致的本土团队;另一方则是资金雄厚、体系成熟的传统金融机构。

2.2亿美元的年度机会

要理解这场博弈的意义,只需跟随资金流向。目前,USDC是Hyperliquid的王牌稳定币,其发行方Circle通过将储备资产投资于美国国债,悄无声息地赚取了巨额利润,仅一季度就高达6.58亿美元。而Hyperliquid的目标,正是要复制这种商业模式。通过推出自己的原生稳定币USDH,Hyperliquid希望将这些收益从外部引流回自身生态。

以当前资金规模计算,USDH的储备资产每年可产生约2.2亿美元的收益。这意味着Hyperliquid将从“租户”变为“房东”,不再依赖外部稳定币,而是成为自己金融体系的主人。对于Circle来说,失去Hyperliquid的资金池可能直接导致其收入锐减10%,暴露出其对利息收入的高度依赖。

社区面临的唯一问题,不是是否要追逐这块蛋糕,而是应该信任谁来打造它。

Circle的强势反击

Circle显然不愿轻易让出阵地。早在USDH计划公布前,Circle就已在Hyperliquid上加固防线,宣布推出原生USDC和CCTP V2升级。这一升级将实现USDC在多个区块链之间的无缝转移,提升资金效率,摒弃传统的封装Token和跨链桥模式。Circle还通过Circle Mint提供机构级别的资金进出通道,摆明姿态:作为一家上市公司,Circle绝不会轻易将Hyperliquid的流动性拱手让给竞争对手。

竞争者的不同愿景

围绕USDH的发行,多个团队提出了截然不同的方案,每一种都代表了Hyperliquid未来发展的不同路径。

Native Markets

这支Hyperliquid的原生团队在USDH计划公布后迅速参战,提出打造一款符合GENIUS Act法规的稳定币,专为平台量身定制。他们的计划包括整合法币通道以优化资金进出,并承诺与Hyperliquid援助基金分享收益。团队中有来自Uniswap Labs的前总裁MC Lader等资深人士,但社区对他们的融资能力和入场时机提出了一些疑问。他们的优势在于与Hyperliquid生态的高度契合,承诺合规性和收益回流;但劣势在于资源是否足以支撑大规模落地。

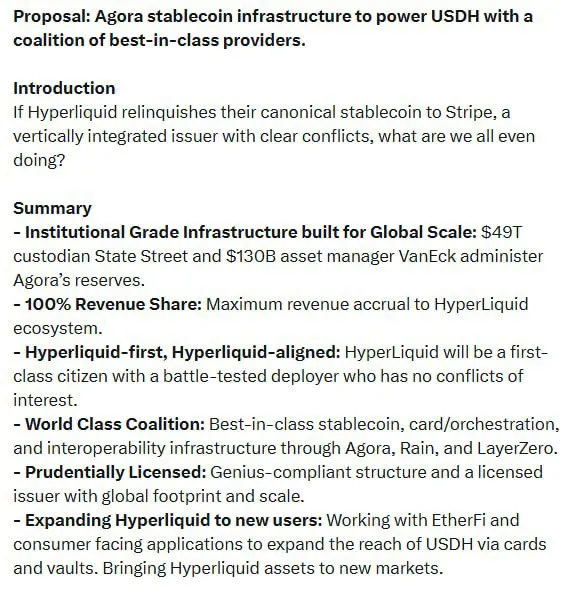

Agora联盟

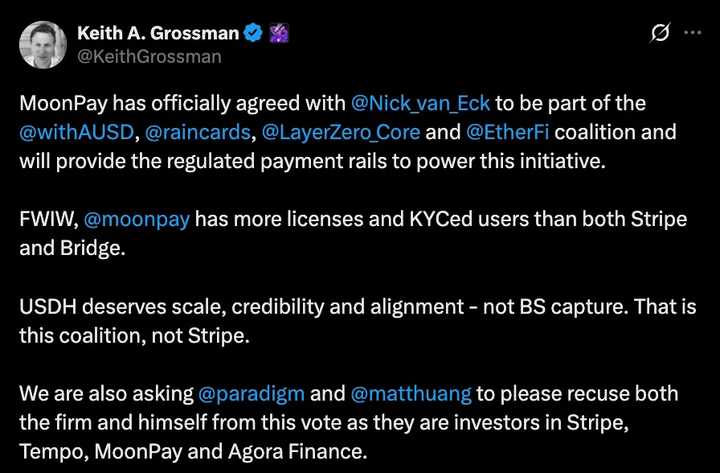

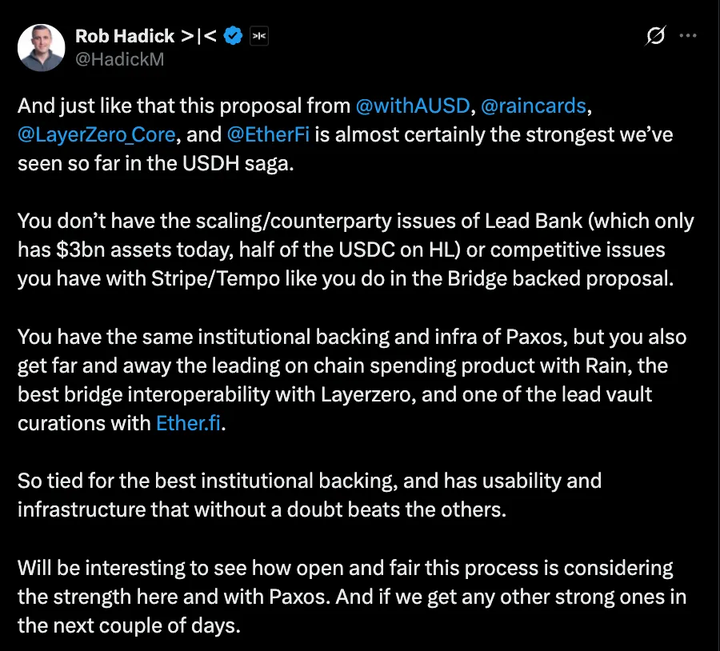

Agora是一家稳定币基础设施提供商,联合MoonPay、Rain和LayerZero等合作伙伴,组成了一个强大的竞标阵营。

Agora近期获得Paradigm领投的5000万美元融资,强调通过State Street托管资产、VanEck管理储备、Chaos Labs提供储备证明来确保合规性。他们承诺为USDH提供至少1000万美元的初始流动性,并将所有储备净收益回馈Hyperliquid生态。这意味着USDH的增长将直接为HYPE持有者带来回报。他们的优势在于机构背书、雄厚资金和广泛的渠道网络,但依赖银行和托管机构的模式可能重新引入链下风险,与USDH的初衷略有偏差。

Stripe与Bridge

通过11亿美元收购Bridge,Stripe提出将USDH打造成全球稳定币支付网络的核心。Bridge的现有基础设施已支持企业在100多个国家以低成本、近乎实时地接受和结算USDC等稳定币支付。整合进Stripe后,USDH将获得监管信誉、开发者友好的API以及无缝的支付连接。Stripe还在其生态中推出自有稳定币USDB,试图绕过外部区块链成本并建立护城河。Stripe的规模和品牌影响力无疑能推动USDH进入主流商业,但其垂直整合的模式可能让Hyperliquid在货币层面临被控制的风险。

Paxos

作为纽约的受监管信托公司,Paxos提供最保守的方案,承诺将USDH储备利息的95%用于回购HYPE,并将HYPE上架至其支持的网络(如PayPal、Venmo和MercadoLibre)。在特朗普政府对加密友好的监管环境下,Paxos的合规性和耐久性极具吸引力,但其完全依赖法币托管的模式使其暴露于美国银行体系和监管风险,类似BUSD的困境可能重演。

Frax Finance

Frax Finance则带来DeFi原生的方案,强调链上机制、社区治理和高收益分配。其USDH将由frxUSD和BlackRock管理的国债1:1支持,可无缝兑换为USDC、USDT、frxUSD或法币,100%收益归Hyperliquid用户,治理权完全交给验证者。Frax的模式贴合加密社区的去中心化理念,但其对frxUSD和链下国债的依赖可能带来外部风险,且在主流采用上可能不及法币支持的对手。

Konelia

Konelia是一个低调的竞标者,提交了合规发行和储备管理的方案,但细节较少,社区关注度不高。尽管符合竞标资格,其缺乏品牌知名度和社区支持使其难以与主流竞争者抗衡。

xDFi

由SushiSwap和LayerZero的资深开发者组成的xDFi团队,提议推出完全由加密资产(ETH、BTC、USDC、AVAX等)支持的跨链USDH,覆盖23个EVM链。他们将69%的收益分配给HYPE治理,30%给验证者,1%用于协议维护。其去中心化、无银行依赖的设计强化了Hyperliquid的流动性中心地位,但依赖波动性较高的加密资产可能影响稳定性,且缺乏监管支持可能限制主流采用。

Curve

Curve则提出了一种合作而非竞争的方案,建议Hyperliquid采用双稳定币系统:一个受监管的USDH(通过Paxos或Agora发行),搭配一个由HYPE和HLP支持的去中心化dUSDH,运行在Curve的CDP基础设施上。这种模式可解锁杠杆、循环和收益策略,同时为HYPE和HLP创造价值飞轮。Curve的crvUSD在市场波动中表现稳定,且其CDP模型在1亿美元规模下已产生250万至1000万美元的年收益。但双Token系统可能导致品牌和流动性分散,且使用平台自身资产作为抵押品可能带来循环风险。

去中心化的抉择

最终决定权将由Hyperliquid的验证者通过链上投票决定。Hyperliquid基金会已宣布将放弃投票权,选择站在多数派一边,以确保公平和社区驱动的结果。

这一举措打消了中心化的担忧,表明决定完全掌握在利益相关者手中。9月14日的投票不仅是Hyperliquid的转折点,也是DeFi治理的一次大考。从象征性的费用调整讨论,到数十亿美元的合约通过社区投票分配,Hyperliquid正在展示去中心化治理的真正力量。

本文链接:https://www.hellobtc.com/kp/du/09/6022.html

来源:https://tristero.substack.com/p/the-56-billion-battle-for-hyperliquids

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。