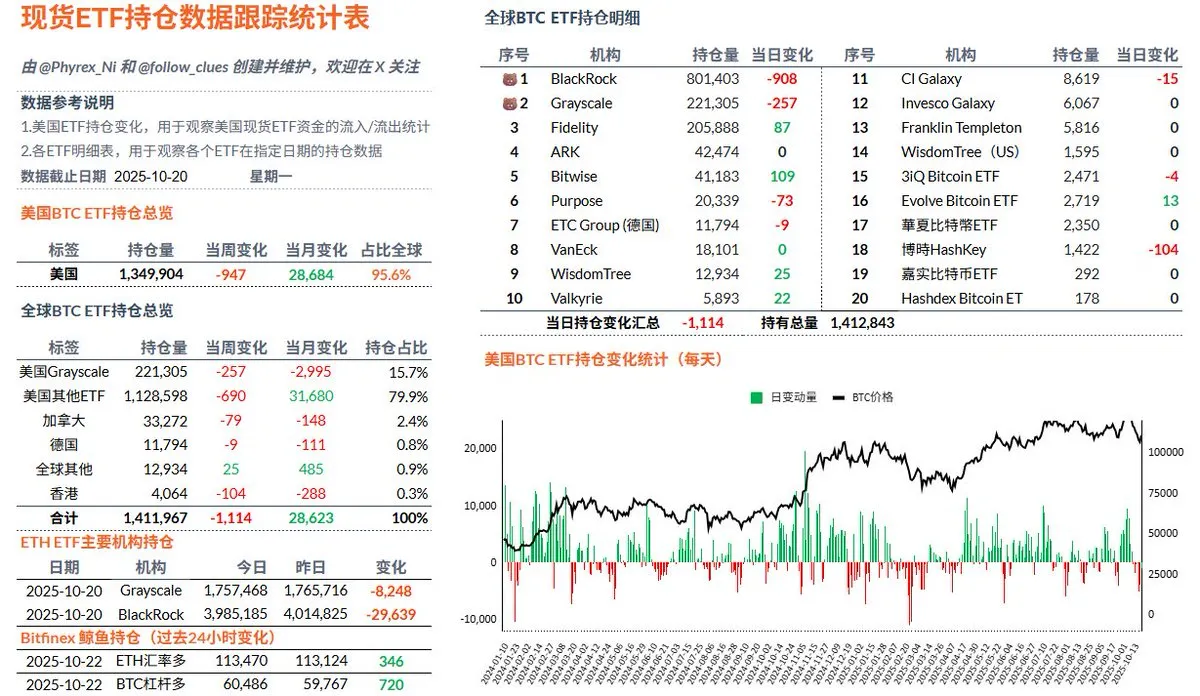

近期寺院禅修,对于市场尾端,有更深入的思考,回来把公司研究员60%的比例都分配给了美股市场(庆幸的是团队成员基本都是券商背景),加密市场逐渐压缩,对于10.11的惨剧,我和我们团队无法遗忘,所以我们选择更安全的投资市场去参与,减少加密资产的配置,今天我们讲讲降息周期利好的美股赛道!

降息周期中,哪些低估值的公司值得配置,巴菲特选择了房地产公司,伯克希尔·哈撒韦在2025年第二季度增持了住宅建筑商莱纳建筑(#LEN)的股份,并新开仓了另一家大型住宅建筑商霍顿房屋( #DHI)。但因此衍生出来散户的追捧,疯狂的OpenDoor Technologies( #OPEN) 是一家房地产销售科技公司,3个月涨幅高达20倍。

但降息利好方向,此处我们更佳看好创新药板块,美股创新药,这几年由于加息影响和今年特朗普政府的打压,导致一直萎靡不振,但其潜力和估值已经到了最佳的配置窗口期,叠加降息周期的长期性利好,这是一个深度值得配置的板块。

降息对药企,尤其是创新药公司,将是一个长远积极影响。我们知道,创新药很多价值在未来,一款还在研发的新药,真正赚钱可能要 3–8 年甚至更久。市场会把这些未来钱折现到今天来算价值,折现率往往用市场利率来做参考计算,尤其是美债的无风险利率。

• 利率高 → 折现更狠 → 未来的钱今天值更少 → 创新药公司估值容易被压低(尤其是那些现在没利润、靠未来几个重磅药撑估值的公司)。

• 利率降 → 折现没那么狠 → 未来收益现在值钱一些 → 创新药、早期 Biotech 的估值往往会上去。

另外降息还会从“钱”这一面帮生物医药公司,降低整体的综合成本。首先医药公司的融资成本变低,企业借钱或做并购成本下降,早期公司更容易融资,VC钱可能回流。

最后药企很喜欢做并购(M&A),尤其是在某些细分赛道,实施垄断地位,将是一家独大的关键,也会直接影响定价权,而降息将会推动并购(M&A)潮,大药厂手上现金多、负债成本低,想用并购去补短板(买有潜力的 pipeline)。降息会降低买方资金成本,增加大药厂出手收购小创新公司的概率,从而推高整体创新药的估值预期。

这里我推荐5只,美股创新药的龙头公司,仅供参考!

1️⃣ #Pfizer(辉瑞,#PFE)

• 主营业务:Pfizer 是全球最大的制药企业之一,业务遍及药物研发、疫苗、消费者保健产品等。 它在疫苗(包括肺炎球菌疫苗等)、肿瘤、心血管、糖尿病/代谢病等多个领域都有布局。 在 COVID-19 疫情期间,其疫苗与口服药 Paxlovid 带来极大关注,不过随着疫情缓解,这部分收入大幅下降。总体来看,辉瑞属于既有“稳定现金流”(成熟产品、疫苗)也有“平台+爆点”(mRNA、抗体药物、ADC 合作),综合性比较强。

• 收入:Q2 2025 收入约 $14.7B(季度),公司在 2025 年上半年表现稳健并调整了 EPS 指引,可喜的是,辉瑞的股息分红很稳健,股息率6.8%左右,高于美债收益率。

• 关键药物:Comirnaty(COVID-19 mRNA 疫苗,和 BioNTech 合作)、Padcev(与 Astellas 合作的 ADC)、以及多个在研资产(包括疫苗季节性产品与抗癌组合)。近期 Padcev + Keytruda 的组合在学术会议上有亮点,可能推动适应证拓展。

• 未来预期:疫苗(季节性疫苗配方的监管/上市)、Padcev 联合疗法的新适应证数据、以及公司 pipeline 中重要 Phase 3 的 topline 审批。

2️⃣ #AstraZeneca(阿斯利康,#AZN)

• 主营业务:#AstraZeneca 是一家英国大型药企,主要靠肿瘤、呼吸/免疫、心血管代谢及疫苗赚钱。最近在ADC(抗体偶联药物)与乳腺癌/三阴性乳腺癌方向有大进展,临床数据利好,对营收有实质推动潜力和想象空间。

• 收入:Q2 2025 收入约 $14.4B(季度),季度营收和每股收益率都纷纷超出预期,股息率不高,仅有2.3%,主要营收用于研发为主。

• 关键药物:肿瘤领域,法洛德注射液 (Faslodex)等,心血管、肾脏和代谢领域药物,Evusheld (AZD7442),baxdrostat,AZD0780等,呼吸和免疫领域药物,神经科学(精神疾病)药物,思乐康持续性药效锭 (Seroquel XR)等。

• 未来预期:#AstraZeneca 很像“稳健押注癌症新药”的公司——如果 Enhertu 系列、Datroway 这些重磅药未来几年真能放量,公司就能继续跑赢大盘;如果临床或者监管遇到问题,成长性会回落到“老牌药厂”水平。简而言之,临床里程碑决定了 #AstraZeneca 未来方向。

3️⃣ #EliLilly(礼来,#LLY)

• 主营业务:#EliLilly 是一家老牌的美国跨国制药公司,成立于1876年。礼来公司总计在全球55个国家进行大型临床试验,其产品销往约120个国家。核心产品主要有传统的糖尿病、中枢/精神、癌症等处方药,但近两年最大亮点是其在抗肥胖和GLP-1(和新一代双/三联激动剂)市场的强势崛起,带来爆发性的收入增长。Lilly 在 2025 年被很多报道视为在减肥药赛道上领先者之一。

• 收入:Q2 2025 收入约 $15.5B(季度),季度营收和每股收益率都纷纷超出预期,股息率不高,仅有0.69%,主要营收用于研发为主。

• 关键药物:糖尿病和减重药物(GLP-1/GIP 受体激动剂等),Mounjaro 用于治疗2型糖尿病,同时在减重方面效果显著。Trulicity (Dulaglutide)属于畅销的2型糖尿病药物。Zepbound (Tirzepatide / 替尔泊肽)用于治疗减重适应症。Jardiance (Empagliflozin)治疗2型糖尿病和心衰。胰岛素产品: 如 Humalog 和 Humulin。阿尔茨海默病(在研/待批),Donanemab用于治疗阿尔茨海默症的在研药物,预计将是未来的关键药物之一。其他在研或新药,Orforglipron是一种口服小分子GLP-1受体促效剂,在糖尿病和减重领域具有潜力。

• 未来预期:现在的逻辑是“减重/GLP-1 赚钱+管线继续放量”。只要新药继续显示更好疗效、报销和供应链问题可控,Lilly 的收入还能继续跑;但风险是监管、定价压力、医保限制和竞争(尤其 Novo Nordisk 和其他竞品)会侵蚀边际。简单来说,Lilly 是现在的“票房明星”,但是票房能不能持续取决于医保和竞争。

4️⃣ #Regeneron(再生元制药公司,#REGN)

• 主营业务:#Regeneron 是一家美国制药公司,成立于1988年。最初主要研究神经营养因子及其再生能力,后来也开始研究细胞因子等其他领域。它是一家典型的“创新生物药公司”,少数高毛利药(如 EYLEA)是现金奶牛,新产品能迅速拉动估值,公司产品在眼疾、过敏性和炎症性疾病、癌症、心血管和代谢性疾病领域有显著市场占有率。

• 收入:Q2 2025 收入约 $3.6B(季度),季度营收和每股收益率不及预期,股息率不高,仅有0.31%,公司有回购计划。波动较大原因是:EYLEA 和其他药品是主驱动力,产品销售波动与费用上升较大引发业绩担忧。

• 关键药物:Dupixent (dupilumab)用于治疗中度至重度异位性皮炎。EYLEA (aflibercept) / EYLEA HD (aflibercept)注射液,用于治疗多种眼科疾病,包括湿性年龄相关性黄斑变性(Wet AMD)、糖尿病性黄斑水肿和视网膜静脉阻塞引起的黄斑水肿等。Libtayo (cemiplimab),一种免疫检查点抑制剂(PD-1抑制剂),用于治疗某些皮肤鳞状细胞癌和其他特定癌症。Praluent (alirocumab),用于治疗高胆固醇血症。

• 未来预期:EYLEA HD 的 FDA 审查进展,一旦审查通过,可能会刺激EYLEA相关产品的放量。odronextamab 等药物的关键申请,一旦通过,也会对企业盈利增长带来帮助。

5️⃣ #NovoNordisk(诺和诺德,#NVO)

• 主营业务:#NovoNordisk 是一家丹麦的生物制药公司,成立于1923年,专注于糖尿病和肥胖症等严重慢性疾病的治疗药物研发、生产和销售。 它在全球糖尿病治疗市场中占有领导地位,提供胰岛素、GLP-1疗法等产品,同时也经营一个生物制药部门,提供血友病和生长激素等治疗药物。 其中糖尿病与减肥药(GLP-1 系列)为绝对核心,Wegovy、Ozempic 等让诺和成为减肥和糖尿病领域的龙头。

• 收入:Q2 2025 收入约 $77.1B(季度),季度营收和每股收益率不及预期,股息率不错,有3.22%,公司有回购计划。近一年来跌幅较大,主要原因是减肥药领域竞争激烈,业务倾斜较为严重,糖尿病和减肥药占主营业务比重高达93%。

• 关键药物:Ozempic,这是一种用于治疗2型糖尿病的 GLP-1 (胰高糖素样肽-1) 受体激动剂。Wegovy,这是 Ozempic 的高剂量版本,专门获批用于慢性体重管理(减肥)。口服司美格鲁肽 (Oral semaglutide): Novo Nordisk 在口服 GLP-1 药物方面也有突出表现。

• 未来预期:诺和现在是“GLP-1 第一把交椅”,长期看有定价权和渠道优势;但要警惕:市场被竞争者(例如 Eli Lilly)蚕食份额、医保限价或供应链问题。如果公司能通过新适应症、口服药或更好的商业化保持领先,长期前景仍非常稳健。

总体来说,随着10月份降息的临近,叠加12月降息预期的高涨,市场对于降息概念股,其实是可以做一个重点关注,目前创新药相关的公司,已经杀过一轮估值,基本都处于相对合理区间,作为降息+防守策略,#AI 板块的高获利部分,可以适当考虑配置创新药领域,这将是一个稳健而折中的方案,如若您跟我一样,是一位长期价值+配息投资者:辉瑞和诺和诺德更适合作为“稳收益 + 稳研发暴露”的配置;如若您的风格比较激进,看成长且能承受波动,可考虑礼来和阿斯利康和再生元制药公司 的“创新+规模”组合。

目前这些公司在 #MSX 上面都有,炒美股,我选择用 #RWA 美股代币化平台 #MSX,一同投资参与美股市场:http://msx.com/?code=Vu2v44

早期美股投资粉丝和伙伴,可以私信我,免费进入美股交流和探讨社群!🧐

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。