撰文:Glendon,Techub News

今日,彭博社的一则报道将数字资产财库(DAT)当前面临的政策阻力公之于众。包括港交所在内的亚太地区三大证券交易所正在抵制上市公司将加密货币囤积作为核心业务的趋势。港交所近期已质疑至少五家公司转向数字资产(DAT)公司的的战略计划,理由是违反禁止持有大量流动资产的相关规定。同时,印度和澳大利亚交易所也采取了类似立场,给予上市公司转型 DAT 公司更大阻力。

面对这一情况,据香港 01 报道,港交所发言人给出了明确回应:「港交所框架确保所有寻求上市的申请人以及已上市申请人的业务和运营都是可行、可持续且有实质内容。」简而言之,香港已明确禁止上市公司转型为纯粹囤积加密货币的公司。

尽管 DAT 市场增速放缓已非新鲜事,但港交所等交易所从监管层面施加的限制,无疑为该市场的继续扩张踩下了一次「刹车」。DAT 公司作为本轮牛市的重要驱动力,也是当前加密市场最为显著的特征之一,如今 DAT 市场面临着怎样的处境,其飞轮效应还能维持多久,未来又将走向何方?这些问题正在成为市场关注的焦点。

DAT 模式高度同质化,溢价正在「崩塌」

DAT 市场的兴起源自 Strategy(原 MicroStrategy),其发展历程在一定程度上映射了整个 DAT 市场的发展轨迹。2020 年,Strategy 开创了最初的 DAT 模式,将比特币作为企业储备资产,通过股票、可转换票据、优先股以及优先担保债务发行等多种融资方式,持续批量购入比特币。

彼时,美国监管环境逐渐宽松,随着美国证券交易委员会(SEC)批准比特币现货 ETF,市场对加密货币的认可度和接受度大幅提升,Strategy 的股价也随之水涨船高。尤其在 2024 年 11 月,Strategy(MSTR)股价一度涨至 543 美元,创下历史新高。

在飞轮效应彻底成型之余,Strategy DAT 模式的成功也吸引了不少企业复制其策略,其中包括有日本「微策略」之称的 Metaplanet、特斯拉、传统游戏零售巨头 GameStop 等相继入局。在这些企业的带动下,DAT 叙事不断增强,越来越多的上市公司开始通过融资购买比特币入局 DAT 市场。自此,「机构时代」的一大支柱正式发力,上市公司在持续积累比特币的同时,也推动比特币屡创新高。

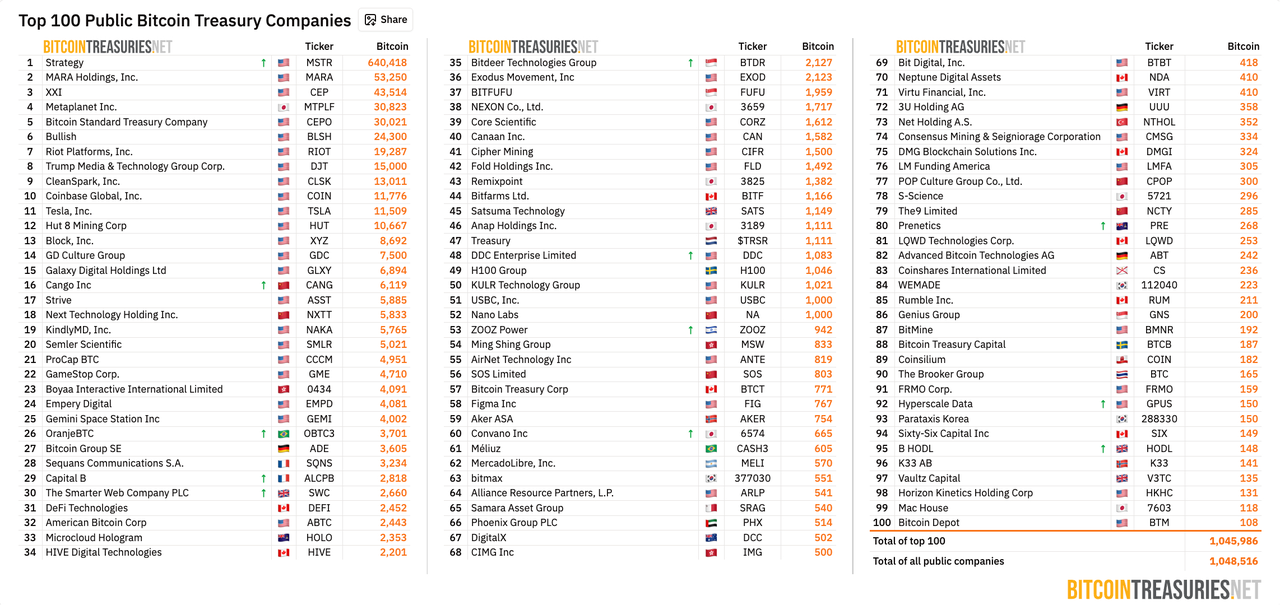

据 BitcoinTreasuries 统计,目前已有 205 家上市公司公开交易比特币,其中仍有超过 170 家公司持有比特币,总持仓量达到 104.85 万枚,按当前价格计算,总价值约为 1129.55 亿美元。在此期间,Strategy 股价也从去年 12 月震荡式下跌后持续上涨,收盘价至 7 月中旬达到 423 美元的高点。

然而,市场规律是残酷而现实的,「盛极必衰」在 DAT 市场悄然应验。随着大量上市公司跟风买入比特币,市场出现了高度同质化现象,DAT 模式溢价逐渐崩塌。目前大部分上市公司已经很难通过单纯购入来推动其股价上涨。与此同时,Strategy 的股价走势也印证了这一趋势。在 7 月中旬达到高点后,股价再度震荡下跌,截至撰稿时,MSTR 股价已跌至 301.91 美元,跌幅约为 29%。同样,Metaplanet 股价自 6 月中旬创下历史新高,已暴跌超 75%。

尤其是「10.11」闪崩之后,大部分 DAT 公司股价大跌,它们的 mNAV 指标(市场净资产价值)已回落至接近 1,甚至不少公司已跌至 1 以下。(注,mNAV 是衡量上市公司市值与其持有的加密资产净值之间关系的指标。)

DAT 市场增速放缓,正是上述市场行情变化的直接后果。这一点也可以从 Strategy 增持比特币方面得以证实,9 月至 10 月 20 日期间,Strategy 公司累计仅增持 3914 枚比特币,而与之形成强烈反差的是,仅在 8 月初的一周内,Strategy 便增持了 21021 枚比特币。市场对 DAT 模式的信心动摇,无疑为 DAT 公司敲响了警钟。

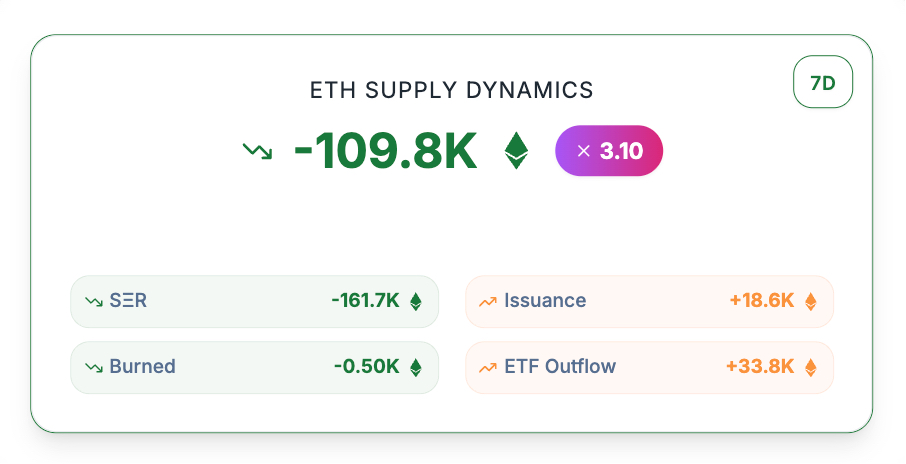

值得注意的是,增速放缓现象最初主要集中在比特币领域,但如今已蔓延至以太坊 DAT 市场。当前,以太坊 DAT 市场同样面临着严峻的问题,甚至 DAT 公司以太坊总持有量已经呈现出下降的趋势。

StrategicETHReserve.xyz 数据显示,截至撰稿时,上市公司持有的以太坊总持仓量为 574 万枚,在过去 7 日内,这一数字已减少了约 16.17 万枚。即便在以太坊财库公司 BitMine、SharpLink 持续发力增持的情况下,持仓量依然出现了下滑。链上监测数据显示,自「10.11」市场崩盘以来,BitMine 至少已增持近 38 万枚以太坊,SharpLink 同样于 10 月 19 日以 3892 美元的平均价格购入 19271 枚以太坊。在此基础上,以太坊持仓量的减少,表明更多中小型企业正在选择卖出以太坊。

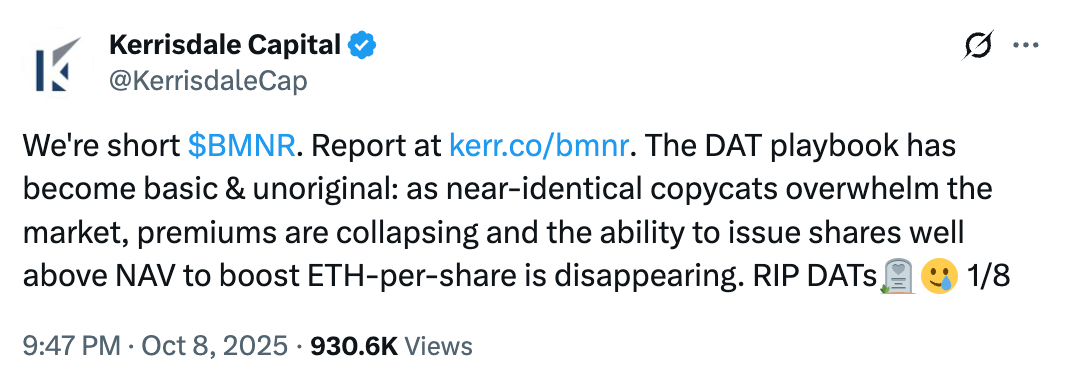

知名做空机构 Kerrisdale Capital 曾公开表示,将做空 BitMine。其认为,目前 DAT 模式已逐渐走向平庸,市场竞争加剧导致溢价迅速下滑,发行方难以再通过高于净值(NAV)增发股份来提升每股 ETH 持有量。曾经追逐「加密资产国库策略」的公司原计划筹集超 1000 亿美元资金,却因此打破了支撑高溢价的稀缺性。如今,许多此类公司股票交易价已接近或低于净值,自我循环机制陷入停滞,溢价交易逻辑也不再成立,整个模型开始崩塌。

令人担忧的是,比特币 DAT 市场同样显露出衰退的端倪。

彭博社今日在报道中指出,目前一些比特币大型持有者正在将其比特币持仓以「实物交割」的方式换取 ETF 份额。贝莱德数字资产主管 Robbie Mitchnick 透露,贝莱德已促成超过 30 亿美元的此类转换。而 Bitwise Asset Management 则表示,如今每天都有投资者向他们咨询如何将手中的持仓转移到财富管理平台,这一现象背后,折射出投资者对市场的不安与对资产配置调整的迫切需求。

从这些现象不难看出,部分机构投资者已然敏锐地察觉到 DAT 市场的风向转变,认为其高峰期已经过去,甚至开始对其前景持悲观态度。与此同时,有批评人士警告称,随着 DAT 公司数量的激增,DAT 很可能成为加密行业的最新「崩盘」隐患。另据新加坡 10 X Research 最近的一份报告显示,散户投资者在 DAT 交易中的损失已经高达约 170 亿美元。

在唱衰声音此起彼伏的大环境下,投资者们不可避免地开始担心 DAT 公司是否会开始逃离这个市场。那么,DAT 市场未来将如何发展?

DAT 市场未来将走向何方?

事实上,从客观的市场规律和发展趋势来看,在市场展现出熊市趋势时,大多数 DAT 公司似乎都难以逃脱失败的命运。

这一点,从大部分 DAT 公司的股价走势中便可见一斑。买入加密货币并非是推动其公司股价上涨的万能钥匙,只有少数公司能够获得完美的融资增发和飞轮效应,实现股价上涨。

具体而言,DAT 公司要想在这个市场中站稳脚跟,需要满足一系列条件:其股票交易波动性要高于标的加密货币(如比特币、以太坊等),同时,流动性期权市场必须能够提供有力的支持,以对冲潜在的风险。此外,还需要有足够的交易量来避免市场冲击。倘若缺乏期权市场这一重要支撑,上市公司便难以复制 Strategy、SharpLink 等公司的成功模式。在此基础上,DAT 公司维持住 mNAV 长期正溢价,才能进行股票发行或募资,买入加密货币,进而推动股价升高,实现完美的「正反馈循环」。

这种循环也创造了一种结构性优势,并且会随着时间的推移而不断累积。这也可以从股票表现中看出,以 MSTR 为例,尽管其近期股价不断下跌,但整体依旧远远高于其投资比特币前的股价水平。从浮盈角度来看,截至 10 月 19 日,Strategy 已实现 2025 年迄今 26.0% 的 BTC 收益率,呈现出稳定增长的趋势。按照比特币当前价格计算,Strategy 迄今为止的浮盈依旧高达约 220 亿美元。

分析师 Saurabh Deshpande 认为,未来 DAT 市场将形成一种层级结构。头部公司(如 Strategy)凭借其强大的市场地位和信誉,能够以 0% 的利率发行可转换债券,增发溢价股权。这些来自可转换债券的廉价资本为更多增值发行提供了可能,从而进一步推高股价。股价的上升又会促进更多的交易活动,提高股票和期权的流动性,进而吸引下一轮可转换债券的买家,形成一个不断叠加优势的良性循环。

另一方面,DAT 公司的发展还要取决于标的资产,比特币、以太坊和 Solana 等少数资产凭借其稳定性和广泛的市场认可度,能够支持长期储备管理策略,但大部分山寨币很难长期维持其价值,并不符合这一标准。这也是为何机构投资者青睐于比特币等资产的主要原因。

目前,Strategy、BitMine、SharpLink 等头部 DAT 公司仍然是加密市场的主要买家,它们在市场中扮演着举足轻重的角色。但随着加密市场持续下行,标的资产价格下跌,这些公司的购买力可能也会随之降低。与此同时,一些中小型 DAT 公司出于运营的生存需求,可能会被迫清算这些加密资产。在此过程中,如何应对潜在熊市,进行风险管理将成为 DAT 公司的一场大考。

最好,从长期的发展趋势来看,头部 DAT 公司和中小型 DAT 公司之间的差距将持续扩大。而当 DAT 市场开始萎缩,投资者的选择会更倾向于前者。最终,存活下来并占据市场主导地位的赢家,或许仍将是这些头部公司。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。