尽管情绪和监管发生了变化,但大多数金融机构仍然对加密货币持谨慎态度。

主要障碍在于公共的、伪匿名的账本与监管要求(如KYC和私人转账)之间的不匹配。

例如,《银行保密法》要求机构了解每笔转账的发送者、接收者和目的。他们必须保持审计记录的能力,将每笔交易与经过验证的客户或法律实体关联起来。

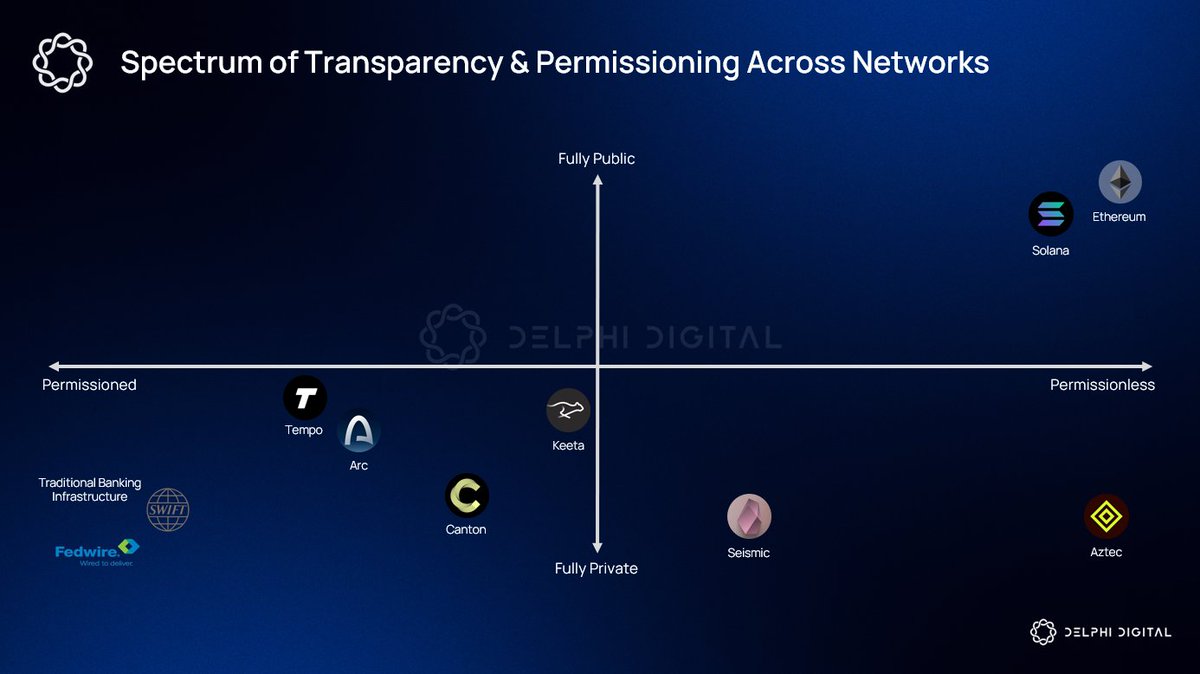

金融机构还需要私人支付。银行不能在对手方和随机观察者可以分析公共账本上每一项活动的情况下发送客户资金流。

所需的是私人流动和公共账户。

就目前而言,大多数现有链条在公共流动和匿名账户方面都不是一个选项。

一个机构区块链需要在两者之间找到一个平衡点。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。