随着信用压力向2026年蔓延,拉里·麦克唐纳在硬资产中看到机会

随着投资者结束2025年,股市向高点推进与信用市场悄然重新定价风险之间出现了日益扩大的差距,拉里·麦克唐纳表示,这种分歧不应被忽视。

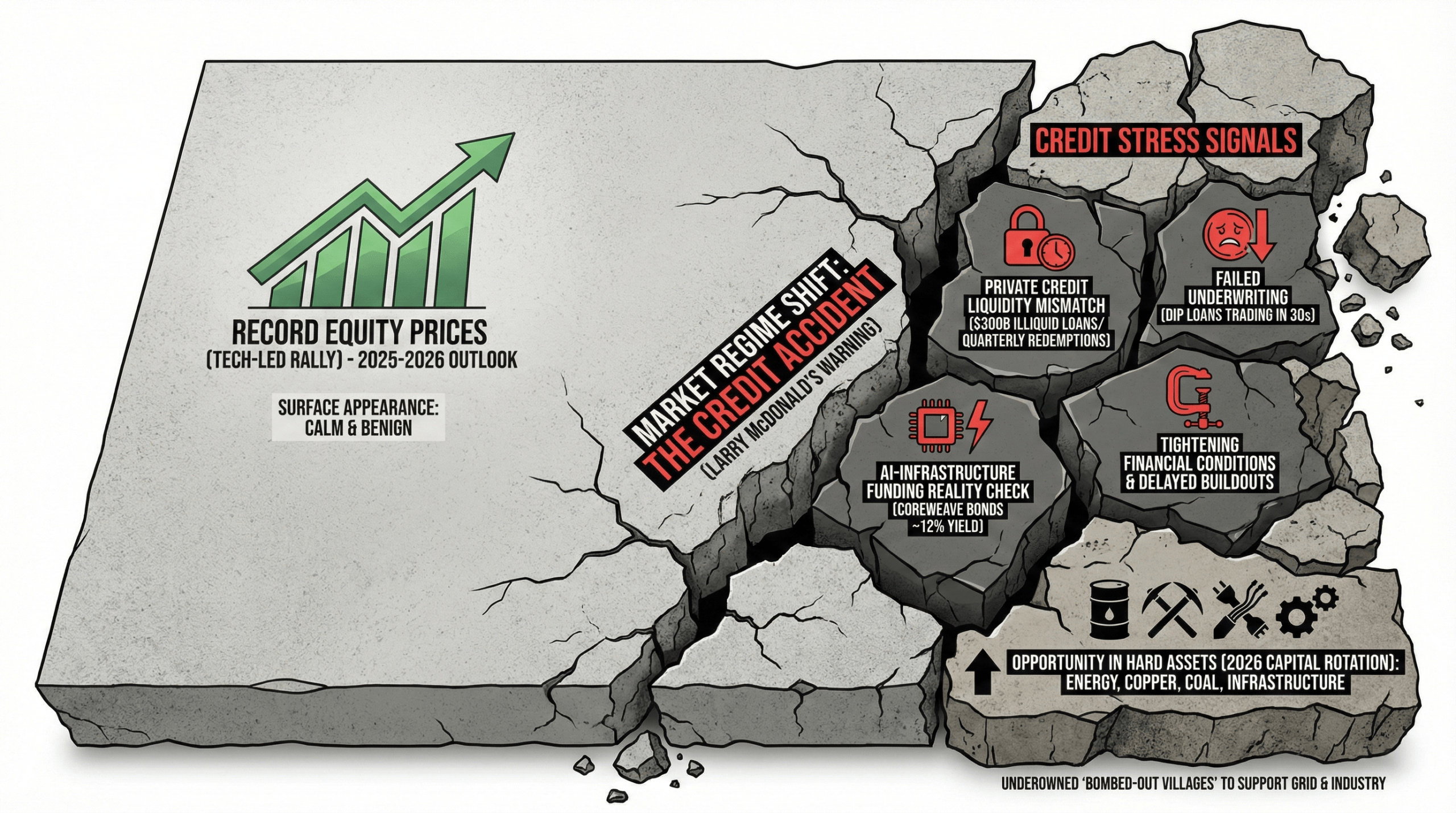

在与Kitco News主播杰里米·萨夫龙的广泛展望2026年采访中,麦克唐纳,熊陷阱报告的创始人和前雷曼兄弟交易员,阐述了信用周期已经转变的观点,即使股票仍在定价温和的结果。

麦克唐纳指出,传统上被视为与波动性隔绝的领域出现了压力,包括私人信贷和结构性贷款。他提到,尽管由顶级抵押品担保,First Brands的债务人持有贷款的定价崩溃至30多的情况,作为失败承销的警示信号。

麦克唐纳强调:

“信用危机已经开始。”

他还指出,Coreweave债券的重新定价,收益率接近12%,作为信用市场质疑与人工智能(AI)驱动的基础设施扩张相关假设的证据。麦克唐纳指出,许多数据中心开发商面临负自由现金流,即使资本支出预期仍然高企。

尽管股市投资者仍专注于以科技为主导的反弹,麦克唐纳认为信用市场对收紧的金融条件和延迟的基础设施建设反应更为现实。他将当前环境描述为增长预期与融资现实之间的不匹配。

麦克唐纳表示,一个核心问题是私人信贷本身的结构。大约3000亿美元的私人信贷资产尽管由流动性差的贷款支持,但仍向投资者提供季度流动性,他认为这一特征在赎回加速时会产生系统性风险。

“问题的触发因素是私人信贷中的季度流动性,”麦克唐纳说。“他们在一个在提供流动性方面非常非常失效的资产上提供季度流动性。”

麦克唐纳警告说,一旦高净值投资者开始要求赎回,私人信贷经理可能被迫大幅下调资产标记,触发类似于过去信用危机的反馈循环。他将这种情况描述为现代版的流动性不匹配,困扰着全球金融危机期间的金融机构。

除了信用压力,麦克唐纳还概述了他认为在2026年即将出现的重大资本轮换。随着纳斯达克100指数的市值膨胀至约32万亿美元,他认为即使是适度的重新配置也可能对较小、缺乏资本的行业产生过大的影响。

另请阅读:报告:埃雷博尔获得3.5亿美元投资者押注于受监管的加密银行

他预计资本将轮换到他所描述的“被轰炸的村庄”中的硬资产,包括能源、铜、煤炭和与基础设施相关的股票。麦克唐纳认为,这些行业相对于其在支持电网、数据中心和工业扩张中的作用仍然被低估。

麦克唐纳还强调了塑造流动性条件的政治和政策动态,指出华盛顿出现的权力轴心以及尽管通胀高企,财政和货币政策仍在继续宽松。他表示,这些力量进一步强化了对实物资产而非长期增长股票的看法。

虽然他承认,严重的信用冲击可能会暂时提高市场之间的相关性,但麦克唐纳表示,这种事件可能会迫使中央银行采取激进的干预,最终强化对硬资产的长期看法。

对于2026年,麦克唐纳的信息直截了当:股市估值可能看起来平静,但信用市场已经在交出它们的裁决。

常见问题 ❓

- 拉里·麦克唐纳对2026年发出什么警告?

他表示,在强劲的股市下,信用事故已经开始。 - 为什么私人信贷被视为风险?

许多私人信贷基金尽管持有流动性差的贷款,但仍提供季度流动性。 - 信用市场中有哪些信号在闪烁?

DIP贷款交易在30多,CoreWeave债券的收益率为双位数。 - 资本接下来可能会轮换到哪里?

进入硬资产,如能源、铜、煤炭和与基础设施相关的股票。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。