作者:十四君

Hyperliquid是当之无愧的年度热点,这次我们一起内行看门道,把事件串联起来,看 wallet、看交易所、看 dex、看 AI trading 是如何在这里混战的!

1. 背景

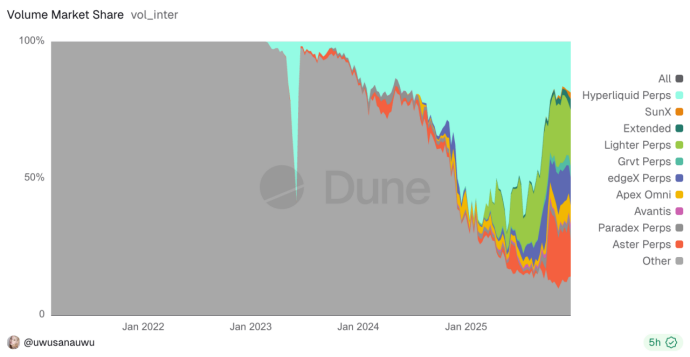

25年笔者是基本上把市面上的Perps类(永续交易平台)的都研究了一圈,见证了hype市场的5倍增长与巅峰减半(9->50+->25)

在跌宕起伏之间,他是真的被竞争对手甩下去?还是因为其hip3与builder fee的开发性降低了平台收益的隐忧?

Perps赛道本身也竞品迭出,最近的aster、Lighter、乃至于孙哥也下场,推让赛道抖三抖的sunPerps,宣发的推特space甚至创了在线人数新高的web3行业发布会。

从下图,也可以看出所谓群雄混战之状,有趣的是,这也是正在进行少有的既定市场被瓜分的过程。

回忆曾经DeFi Summer当时所有DEX的竞争,包括 Uniswap和Balancer还有Curve,以及众多的Uniswap分叉项目,比如Pancakeswap等等。

Perps的此时此刻,恰如DeFi Summe的彼时彼刻。有的想做平台,有的想聚合别人,有的想冲击龙头,有的想吃点尾油。

这一年里,各家wallet从在dex入口争相上线永续交易能力,Metamask 、phantom率先进行,上周则bitget也推出接入新闻,其他创业级产品axiom,basedApp,xyz(走hip3),还有多个ai trading平台都通过接入的方式在分一杯羹。

至此,钱包赛道也正在进行新一轮的暗战。

大家都在争相接入Hyperliquid的永续交易能力。这背后到底是技术开放的红利,还是返佣机制的诱惑,又或者只是市场需求的真实反映?为什么有些头部平台始终没有动作?先行接入者就借此占据市场了吗?

2. 生态起源,builder Fee与Referral机制

Hyperliquid的返佣机制主要包括Builder Fee结合Referral(返佣)

笔者一直都认为这个是非常破局的机制,他允许Defi builder(开发者、量化团队、聚合器)在代用户下单时,额外收取手续费作为服务收入。而用户在这些平台与官网本身下单,原有的总手续费是不变的。

其本质其实类似uniswapV4得hook机制,都是把自己的订单簿(或者流动性池)作为基础设施,提供给上游各种平台接入他,这样一来,他更容易引入不同平台的用户群体,而不同流量平台(wallet)也有了更全面的生态产品,服务其用户的不同需求。

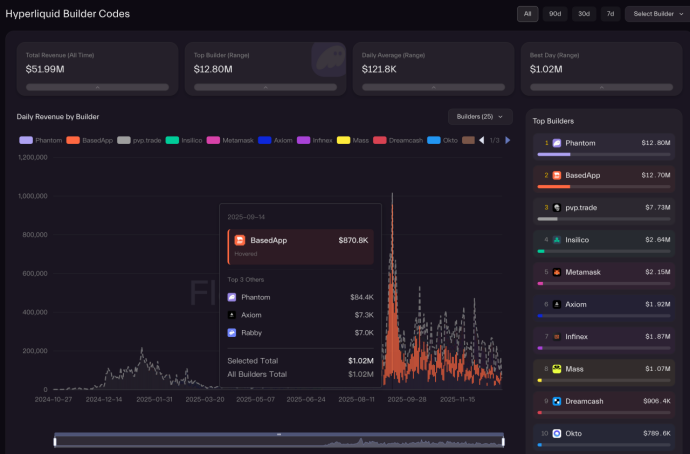

这个机制初步上线就已经给一些项目带来超千万美金的分红收益,初期效果显著,但后续持续下行。

从图中,我们也看到很多值得深思的地方。

• 为什么Metamask的用户体量不低于Phantom接入收益差异5倍?

• 为什么basedApp与axiom在这里的收益相差甚远?jupiter在哪儿?

•12M的分红收益,到底算多还是算少?是短期还是长期?

•只轻量级接入HypeEVM或者原生币的平台,就吃亏了吗?

• 为什么Bn、okx等不在其中?

3. PerpDex的开放策略

要解答这些问题要先理解各种平台是如何接入的的。

3.1 开放API接入法

其实各家perps都开放了他们的API,非常的全面,几乎每家都有各自的定义方式,但提供的模块大致都如下:查询类(账户状态、持仓、订单、市场数据、K线等)、交易类(下单、取消、修改、杠杆调整、提现等)、订阅类(WS实时推送价格、订单簿、持仓变化)。

因为这套系统本身也就需要这些api提供给做市商进行做市,而用户端不过是改变下交易方向而已,但是用户端可不会像做市商这样能联系的到,也就必须要增加点控制力度。

所以也就必须有了限流机制,hype的就是基于地址+IP的双重限流,可以随交易量动态调整限流阈值。高并发时可能面临限流挑战。

这种官方API方案优势是快速接入实现,无需自建节点,数据延迟低,状态一致性好。

但劣势也很明显:可能面临 IP / 地域限制,易受限流影响,限流在单一用户里比较少问题,但对于平台方,就很难实现了,毕竟用户量随时可能增加,动态扩容很难搞。

还有更新问题,要知道app要修改代码都有发版的限制,如果官方api升级变更了,限流了其实app方就没有控制力度,除了成为一个流量提供方之外,还得额外承担客诉与风险。

3.2 只读Node接入法

Hyperliquid是双链结构,有EVM、core双链,集成在一个程序里并且被闭源封装了,外部很难破解读取具体内容,官方也只支持项目方部署这种只读节点(可获取订单、K线、成交数据,但不支持发送交易)。

而且不开放全部历史数据,这里数据量很庞大:短短2天就会增加约1T+数据,这一年下去,历史数据不封存,这成本本身很难覆盖收益了。

如果项目方采用部署只读节点,来降低读取官方api的频率从而减少限流问题,这也是目前官方推荐的做法。

要采用这套方案,其技术挑战也不少:不定时会有落块现象,巨额的存储,缺失的历史数据。而且必须要改造节点的数据方法。

笔者认为,最大的问题,还是这种开放了一半的机制,带来的一致性问题。

举个例子,如果我用只读节点的K线数据,下了个订单,但是节点本身是延迟的(这种本身就是概率发生),但是我要下单只能用官方的API去下单,但官方没有延迟。这里可能是两者数据是不一致的,这样我下的市价单,就很有可能以一种我不希望的价格成交。

那责任是谁的?平台方赚的够这里的赔付吗?平台要多大成本才能提升稳定性?直接推诿合适吗?

3.3 市场的选择

这里就呈现了分歧,各家做法都有不同。

•Metamask作为工具化定位的典型代表,直接采用前端接入开放API的方式,甚至直接开源接入代码,简单粗暴的方式带来快速的上线效率,笔者也是难得见到如此保守主义的头部wallet平台,这么快的市场动作。

•同样这种做法的还有Rabby、Axiom、BasedApp。

•Trust wallet,其实也接入了perps,不过对接的是BN系的aster平台,显然还是自家产品给绿灯。但是内部如何分佣就不确定了。

•Phantom源于solana上的Meme浪潮崛起,在这里更显得对体验的追求,他采用的

是只读节点接入方式,甚至下单的操作,都要通过后端再中转,而不是客户端直接找官方api去下单。

其实市场还有一些神奇的产品,也有不同的角度抉择

比如Trade.xyz 是目前Hip3上最高交易量的平台,不追求现有市场的红海混战而是直接开拓股票交易的能力。

VOOI Light 也很能干(工程上),是个基于意图的跨链永续dex,他的核心在于同时接入多个perps dex,可以说是用工程量来同时干了上面多个平台的多条路。但是美中不足的是也卡在多接入的储备金复杂性上了,体验不丝滑。

最后笔者近期还体验了多款AI trading平台,几乎是都是开放API接入+多家perps的后端接入方案。体验起来很前沿,有的是纯LLM大模型文字交互,有的是AI决策+follow 交易员的方式(这里底层还能和Privy这类Tee托管方案链接起来),实现不用传递私钥给项目方,但可以完成AI辅助perps交易的能力。

私钥托管之战可详情见:2025年的区块链钱包暗战,到底在卷什么?

不同方案带来不同的体验,稍微能解释一些最终返佣效果数据的差异。

4. 思考

前面的社交登录其实只能解决恢复问题,但不能解决自动化交易的问题。

4.1 储备金复杂度

这块其实是最容易被忽视的。Hyperliquid的复杂性远超想象,不是简单的"接入即用"。

各种平台初期乐观的当他是聚合dex思路的接入,但也忽略了他本质不是个乐高模型,接入了Hyperliquid,那后续市场下行了,那功能还留着吗?如今多少wallet在下线曾经的铭文协议呢?而且下掉平台用户开的用户重新去官方平台找么?

另外,如果Hyperliquid不火了,或许aster、lighter火了,那迁移到新的平台吗?各家的api都不完全一致,如何迁移,如何并行?

要抹平掉这些就要不可避免的增加体验的复杂性。

最终一个既然用户要用一个大而全的入口,那为什么不用官方本身呢?

前端接入带来快速的体验和覆盖,但是Metamask仿佛吃了个哑巴亏,没赚到啥钱,但白白提供了自己的用户流量。

后端接入带来的优质体验是目前Phantom赚取最大收益的核心要点,同时也带来了巨大的成本,最终ROI(投入产出比)的收益或许也只有他们自己知道了。

4.2 为什么总收益无法突破更高?

其实回顾我们自己(侧重高级Perps玩家)对Hyperliquid等平台使用偏好,还是更喜欢完整官方入口,也更多是在PC端操作,原因主要还是直观看到止盈/止损设置、图表监控、保证金模式等高级功能。毕竟这个赛道本身就是高端玩家多。

而使用移动端诉求是"随时随地监控响应市场行情变化,做仓位风险和价格管理,而不是做复杂分析"。

所以Phantom的优势在带来新用户首期体验后,就持续下行,因为他的侧重还是在移动端。

而BasedApp这样本身有App也有web端入口的,则通吃了两者的需求,然而由于web端同时还有官方入口竞争,所以上限也不大。

但是Hyperliquid自己的App也没多久就会推出了,所以这个市场本身会越来越局限。

只能说,架构差异决定了接入的价值,但价值的大小取决于接入的深度,最终此模式的天花板本质还是圈内竞争,入口平台贡献的用户很难维持在原有平台中。

如果钱包能提供移动端的高级功能(advanced charting、alerts and notification systems、auto trading),那确实有差异化价值。可以看到后续Phantom更新很快,也推出各种高级功能,就是为了留存这部分用户。

而破局之道在ai trading、auto trading(官方没有的交易模式)以及多perps聚合这些同样Dex的来时路方面。又有多平台储备金调度难以解决,ai亏钱效率太高等等的问题,即使如今又行业通用私钥托管方式(prvy、turnKey)等加持,但还是属于,用户会的自然会,不会的也没法学。

4.3 用户增长与生态位补充

当然很多平台的初衷是,可以接受他不赚钱,毕竟靠手续费分成本身就是汤里捞渣,但如果能吸引到使用Perps的用户过来,或者满足现有用户的永续交易需求,也是很好的生态位补充。

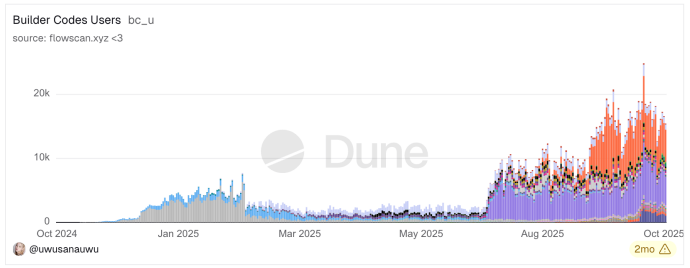

这点我们从链上抓点HL的数据来分析即可得出结论,因为这个群体其实很小。

从下图看,其实各家接入在用户上体现也就只有日活几千,合计起来也就破1-2W以内。

而且从Hyperliquid本身月活跃用户来看,他收益的本质是基于巨鲸服务模型,属于典型的合约交易市场马太效应和倒金字塔资金结构,

目前看,HL总钱包地址数达110万左右,其中月活21.7w,日活5w,但关键在这里——前5%的人贡献了90%+的OI和Volume,形成了典型的金字塔结构。

仅占0.23%的顶级用户(资金范围$1M+,共500多人)掌控了70%的未平仓合约($5.4B),其中100多个最顶级用户人均持仓高达$33M,其OI(Open Interest)占比是用户占比的920倍。

相比之下,占据72.77%的底层用户(15W用户)仅贡献0.2%的合约量,人均持仓仅$75。

这种结构说明合约市场本质上是专业机构和高净值个人的博弈场,大量散户虽然构成了用户基数和活跃度,但在资金体量上几乎可以忽略不计。

这个结构,其实体现一种很反人类的直觉,即确实Hyperliquid本身收益很高,短短1年就跃进最赚钱的交易所之一。

但是他的收益本质是来源于高端玩家巨鲸们的,动机或者是抗审查,或者是开放透明度,或者是量化交易驱动。

但是各家平台接入的意义,其实带来的只是常规用户,所以这个要有一个长线的用户教育过程,才有可能把本身在CEX里玩Perps的转移到同质化竞争的Web3Perps

5.写在最后,接入Perps 真是个好生意吗?

一般的项目,是得适配市场,但一个平台的热度到巅峰,就可以让市场来适配他。现在hyperliquid就是这样的待遇,但是他未必能守得住这个待遇,虽然可以解释目前市场上其他竞争对手交易额陡增是有新空投预期,带来的非真实交易结果。

而且HL很多举措是相对正确的,对比其他很多过往的平台,都经常想着是自己做完全部的事,吃完全部的红利,笔者点名批判opensea,还能折腾出一套强制版税的东西,让市场只能跟着龙头走。每次的都有固定的高额成本,干预了商品的流动,影响了市场真实的定价,最终无数NFT成为传家宝。

而在HL里,他开放了evm和全部的各种dex peps api,所以很快市场上就看到一堆衍生品。

RWA资产,特别是美股与黄金,正成为当前Perp DEX领域新的流量入口与差异化增长点。TradeXYZ累计perp volume $19.1B,周均$320m,日均$45.7m,这就是最好的证明。

Hyperliquid的大方在空投中和回购中也可见一斑,很多时候,走质押HYPE走ADL利润也很有可期收益了。

兜兜转转,龙头之争自有那几家平台去烦恼,回归到今年的钱包接入暗战而言,接入第三方Perps多数其实是个低ROI的买卖,无论从用户增长收益,还是平台佣金赚取与稳定性投入上,都算不上是个好生意。

可以想象,在接入之后看到真实收益情况之后,大量的平台还是舍不得Perps这个赛道的红利,会走向自研与大量拉新宣发,赛道之战没有结束,还会继续烧上一年,但也只有从非Cex拉来的新用户,才是真有效用户。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。