东八区1月9日晚21:30,美国劳工部将公布2025年12月非农就业报告,市场预期新增就业人数将温和增长,失业率小幅回落至4.5%。

这是美国政府结束史上最长停摆后首份被视为回归常态的报告。高盛团队此前分析,11月失业率跳升至4.6%,“主要受到政府停摆期间联邦雇员被迫休假的影响”。

这份迟来的报告却难解投资者困惑。美联储主席鲍威尔曾在去年12月承认,官方就业数据可能存在“严重的系统性高估”,实际情况可能已陷入负增长。

01 数据回顾

● 根据去年12月16日发布的延迟数据,2025年11月美国非农就业人数增加6.4万人,超出市场普遍预期的4.5万人。

● 然而,11月失业率却从9月的4.4%上升至4.6%,高于预期的4.5%。这种“就业增长与失业率上升”看似矛盾的组合,反映了劳动力市场降温的复杂性。

● 更值得注意的是10月数据曾大幅减少10.5万人,创2020年底以来最大跌幅。这份报告的剧烈波动显示市场正在经历某种结构转型。

02 市场预期

2025年12月,分析师们对就业市场的预测呈现出谨慎共识。市场普遍预计当月新增就业约6万人,低于11月的6.4万人;失业率预计从4.6%回落至4.5%。

● 其他先行指标提供了混合信号:ADP报告显示私营部门上月新增就业4.1万人;服务业就业指标七个月来首次回到扩张区间。

这一预期建立在政府停摆影响逐步消退的基础上。但市场分析人士指出,季节性招聘扭曲和统计困难将持续存在,使得今晚的数据解读充满挑战。

03 解读难点

即便数据本身被贴上“常态”标签,其解读之路却布满荆棘,主要存在四大核心难点,任何一点都可能引导市场走向截然不同的结论。

● 首先,政府停摆的统计余波是最大的干扰源。

○ 为期数周的停摆不仅直接影响了上百万联邦雇员的就业状态,更严重破坏了劳工统计局(BLS)常规的数据收集流程。

○ 调查回复率下降、数据质量波动,这些影响具有滞后性,可能在未来数月内持续发酵,导致初值数据比往常更不稳定,修正幅度也可能更大。因此,对单月数据的过度解读风险极高。

● 其次,数据本身的可靠性遭到权威性质疑。

○ 美联储主席鲍威尔在去年12月的议息会议后曾罕见指出,来自企业和家庭的调查数据之间存在“显著差异”,暗示基于企业调查的非农数据可能系统性地高估了就业增长,而家庭调查(用于计算失业率)显示的情况可能更弱。

○ 这种来自政策制定顶层的怀疑,无疑给今晚的报告蒙上了一层信任阴影,使得市场不得不以更加审慎、甚至挑剔的眼光来审视每一个数字。

● 再者,劳动力市场内部的结构性分化加剧了判断难度。

○ T. Rowe Price首席经济学家布莱丽娜·乌鲁奇观察到的“小企业在裁员,大企业却继续扩张”的现象尤为关键。这种分化可能源于利率高企环境下融资能力的不同,以及对未来贸易政策不确定性的抵御能力差异。

○ 小企业是美国就业的基石,其招聘意愿能否恢复,是衡量经济内生动力和信心的微观温度计。如果新增就业继续由少数大型企业驱动,其广泛性和可持续性将被打上问号。

● 最后,季节性扭曲在12月达到顶峰。

○ 年末假日季通常会给零售、物流和餐饮等行业带来大量的短期招聘。然而,在经济前景不明朗的2025年,企业可能改变了招聘策略,将季节性岗位的招募更集中地压后至12月。

○ 这些短期工作的暴增会暂时性地推高就业总数,却对判断中长期的就业趋势帮助有限,甚至会产生误导。投资者必须剥开这层季节性外衣,观察更核心的全职就业、薪资等变化。

04 美联储立场

● 摩根大通资产管理最新分析指出,美联储在去年12月实施了“偏鹰派”的降息,将联邦基金利率下调25个基点至3.50%-3.75%区间。

● 美联储内部的分歧达到了近十年来最显著的水平。6月点阵图显示官员们对2025年联邦基金利率的预测呈现高度两极化,最常见预测与次常见预测之间的差距达到50个基点。

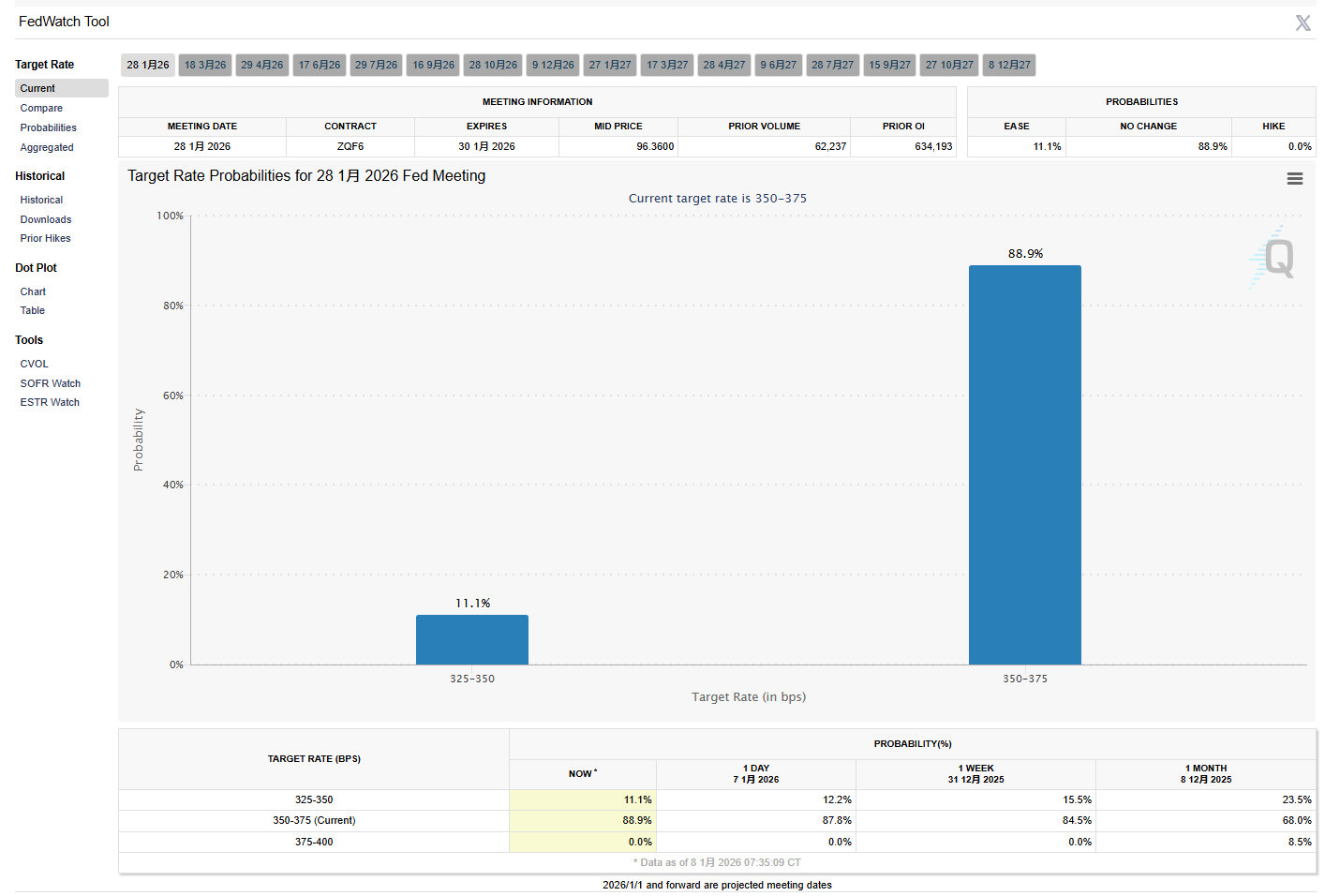

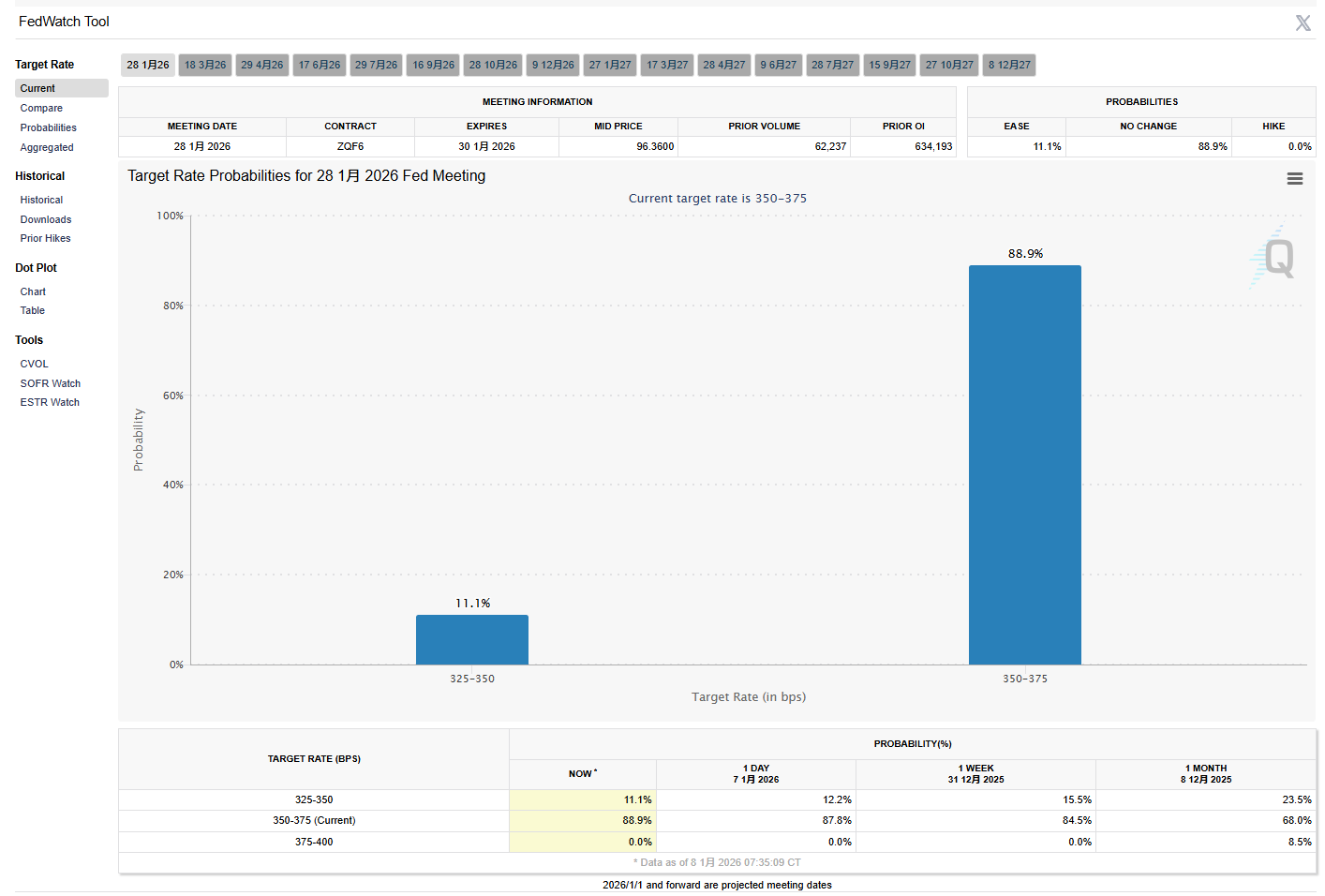

● 对今晚数据的解读将直接影响市场对美联储下一步行动的预期。根据CME FedWatch工具,近90%的交易者认为美联储将在1月维持利率区间不变,约11%押注降息25个基点。

05 市场反应逻辑

● 当前市场呈现出典型的“坏消息即好消息”的交易逻辑。摩根士丹利策略师迈克尔·威尔逊表示:“我们现在明确回到了‘好消息即坏消息/坏消息即好消息’的局面”。

● 这种逻辑意味着:一份疲软的就业报告虽然显示经济走弱,但可能提高美联储降息的概率,反而支撑股市和美债。

市场交易员仍坚持押注美联储在2026年会降息两次。而对政策敏感的两年期国债收益率近期已降至3.512%,十年期国债收益率降至4.159%。

06 2026年政策展望

2026年美联储政策路径将呈现“上半年温和宽松、下半年随换届分化”的特征。这一判断基于当前经济趋势与政策环境的多重因素。

● 中信证券海外宏观联席首席分析师李翀指出,美联储主席鲍威尔在12月会议上多次表示当前“政策利率处于良好位置以观察经济形势的变化”,并明确指出没有FOMC成员将加息视为基准情形。

● 随着鲍威尔任期在2026年上半年结束,新任主席的人选将成为关键变量。当前候选人中,美联储理事沃勒与白宫经济委员会主席哈赛特是最可能的两大备选,二者立场差异将主导后续政策路径。

● 花旗集团策略师的最新预测显示,到2026年底,标普500指数可能上涨12%至7700点,这一预测的核心支撑是稳健的企业盈利增长和货币政策宽松预期。

今晚的这份报告被市场期待已久。债券交易员正在调整头寸,股市投资者重新评估仓位,外汇市场屏息等待美元指数的下一个方向。

非农数据表面波动之下,真正的较量在更深的维度展开。投资者不再仅仅关注数字本身,而是更加关注数字背后美联储的反应函数——4.5%还是4.7%的失业率将成为政策的分水岭。

如果失业率降至4.5%或更低,将为按兵不动提供依据;如果升至4.7%或以上,意味着劳动力市场恶化,可能推动降息;4.6%则处于分界点。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。