前言:当算力不再是唯一的度量衡

2026 年,比特币挖矿行业的评价体系正在发生剧变。单纯的“算力规模”已不再是决定市值的唯一标准。资本市场正在寻找两类标的:一类是像 Core Scientific 那样成功转型 AI 的巨头;另一类是像 CleanSpark 那样极致追求效率的矿工。

而在这些显性巨头之外,灿谷代表了第三种非典型的生存样本。本文将结合 Digital Mining Solutions 最新发布的《2025 Bitcoin Mining Market Review》(以下简称“2025 年报”),选取 MARA、CLSK、CORZ 三家代表性企业与 CANG 进行同维度的深度横评,拆解其背后的商业逻辑差异与巨大的定价偏差。

一、 资产扩张模式:重剑无锋 VS. 游击战术

在算力获取成本(CAPEX)上,行业分化出了两种截然不同的路径。

1. 重资产派:CleanSpark & Riot Platforms

●策略核心: “买新不买旧,自建不租赁”。 CLSK 和 Riot 倾向于斥巨资建设大规模矿场,并采购最新的 S21 或 XP 系列矿机。

●优势: 极高的能效比(J/TH 低),长期的运营稳定性,深受机构投资者喜爱。

●劣势: 极高的资本开支(CAPEX)。 新机成本通常在 $15-$25/TH,这导致投资回收期(ROI)被拉长。一旦币价横盘,巨大的折旧压力会吞噬利润。

2. 价值套利派:灿谷

●策略核心: “供应链杠杆,极低成本扩张”。

○低成本建仓:灿谷没有盲目追逐溢价极高的新机。2025 年报特别指出,灿谷通过收购二手在架矿机,迅速冲入行业第一梯队,以极低的成本(约 $8/TH)获取算力,相比同行构建了天然的安全垫。

○动态升级: 灿谷并非一直用旧机器,而是采取“Refresh”策略,例如 Q4 将 6 EH/s 的算力升级为 S21,只支付差价。

●对比结论: CLSK 胜在效率,而灿谷胜在单位算力的性价比。在当前竞争激烈的环境下,灿谷独特的“轻资产”模式,提供了更高的抗风险韧性。

二、 AI 转型路径:国际货运枢纽 VS. 同城极速达网络

随着挖矿收益减半,AI 成为矿企的必争之地。2025 年报的数据显示,拥有明确 AI/HPC 收入的公司在股价上大幅跑赢纯矿企。但在这个赛道上,灿谷与巨头选择了截然不同的切入点。

1. Core Scientific:国际货运枢纽

●商业模式: CORZ 签下了 CoreWeave 的巨额合同,致力于建设 Tier 3/4 级别的超大型数据中心。

这就像建设一座庞大的“国际机场货运站”。它专门服务于“巨型集装箱”(大模型训练任务),吞吐量惊人。但这类基建对跑道、塔台(双路供电、超高冗余)要求极高,建设周期长达数年,且资金门槛高达数十亿,一旦建成就是不可替代的核心枢纽。

●估值逻辑: 市场视其为“核心基础设施”,给予了极高的溢价,因为它掌握了不可复制的稀缺资源。

2. 灿谷:同城极速达网络

●商业模式:灿谷避开建设“机场”的红海,选择主攻“AI 推理”长尾。通过低成本、超快速的 AI 化改造,将散落在全球的矿场转化为去中心化 AI 节点。

这就像打造一张密集的“同城前置仓”或“极速配送网”。

○灵活改造: 不需要建设昂贵的机场跑道,而是利用现有的社区网点(矿场)进行简单的电力和网络升级,实现即插即用。

○处理小包裹: 它不运送巨型集装箱,而是专门高频、快速地处理海量的“小包裹”(中小企业的推理请求、实时响应任务)。

○智能调度: 通过中间件平台,像调度快递员一样调度全球零散算力,形成分布式网络 。

●对比结论: CORZ 做的是“重型基建”,赚的是昂贵的过路费,但太重且慢;灿谷做的是“末端物流”,赚的是高频的周转率和灵活性。在 AI 推理需求爆发的前夜,灿谷这种能够快速响应中小企业需求的“极速达”模式,占据了“快”和“广”的先机。

三、 市场认知与筹码结构:拥挤的交易 VS. 认知的荒原

如果说基本面决定了长期的地板,那么市场认知的偏差则决定了短期的爆发力。2025 年报披露的机构持仓数据,揭示了最为惊人的反差。

1. 华尔街的宠儿:MARA & IREN

●现状:“拥挤的交易”。

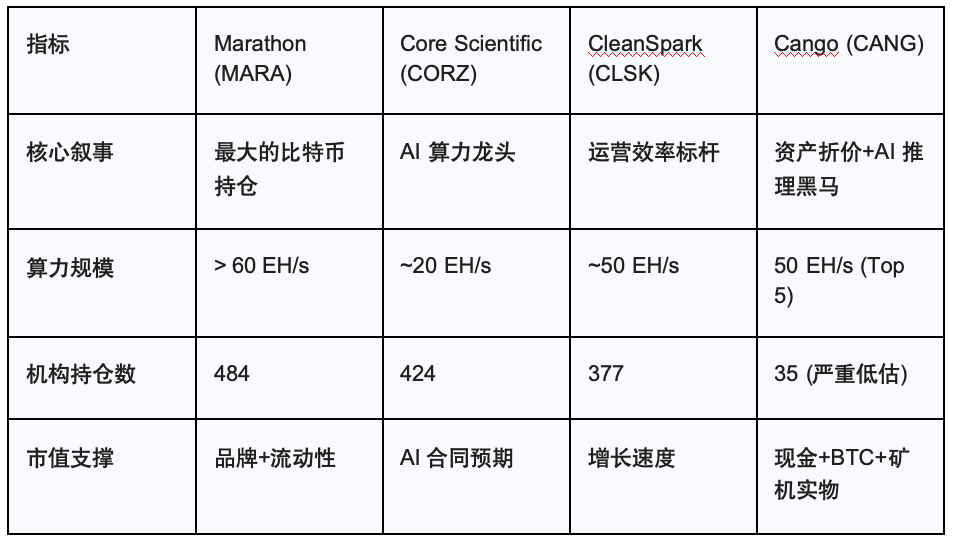

○数据:MARA 拥有 484家机构持有者,IREN拥有 433家 。

○逻辑: 几乎所有关注 Crypto 或 AI 的基金都已经配资了这些龙头。它们的信息是完全透明的,预期已经充分打进了股价(Priced-in)。想要推动股价继续上涨,需要极其惊艳的业绩超预期。

2. 被遗忘的角落:灿谷

●现状:“认知的荒原”。

○数据: 尽管算力规模已跻身全球前五(50 EH/s),但灿谷仅有 35家机构持有者 。

○逻辑: 这意味着绝大多数机构资金尚未覆盖到这家公司。这种极度的信息不对称,往往也是超额收益的来源。

○催化剂: 随着灿谷 AI 业务开始披露,或者其比特币持仓价值被重新审视,哪怕只有少量机构资金开始“填坑”,对于这样一个低流动性、低估值的标的来说,都可能带来巨大的边际定价影响。

○对比结论: 投资 MARA 是在跟随共识,赚的是行业 Beta;投资灿谷是在预判认知修复,博的是机构进场带来的 Alpha。

四、 总结:投资者的选择题

最后,我们回到最核心的估值逻辑。

深度点评:

市场目前给 CORZ 和 MARA 的定价包含了极高的“预期溢价”。而灿谷的市值甚至低于其账面上的“硬资产”(BTC 持仓 + 矿机 + 现金 - 债务)。

这意味着,市场尚未给灿谷的 50 EH/s 算力 以及 Tier 2 AI 转型 赋予任何正向估值。

投资建议:

●如果你相信资金的抱团效应,追求绝对的流动性和行业贝塔,MARA 依然是首选。

●如果你看好 AI 训练端 的确定性爆发,且不介意高估值,CORZ 是最纯正的标的。

●但如果你是一个价值投资者,寻找的是下有资产底,上有 AI 转型期权的高赔率标的,那么 灿谷在当前的定价体系下,显然提供了一个极具吸引力的入场位置。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。