撰文:Yokiiiya

Circle 的故事其实是一部关于互联网架构演进、金融主权博弈以及「货币」一古老概念数字化重塑的创业斗争史。从最初试图将比特币包装成消费级支付工具的理想主义尝试,到斥巨资收购 Poloniex 交易所遭遇的文化与监管滑铁卢,再到最终确立「合规第一」的战略护城河并成功发行 USDC,Circle 的每一步转型都精准地踩在了加密经济历史转折的节点上。

Jeremy Allaire,这位曾定义了早期 Web 开发标准的互联网老兵,与其联合创始人 Sean Neville 一起,经历了一场长达十年的认知迭代。他们的故事充满了戏剧性的转折:如何在波士顿的仓库中构想金融的未来?为何在 ICO 狂潮最盛时选择了一条最为艰难的合规之路?又是什么促成了与华尔街巨头 BlackRock 的历史性结盟?

今天我们就尽量以洞察的视角全面解构 Circle 的转型之路,剖析 USDC 为何能从 Tether (USDT) 的阴影下突围,成为连接传统金融与加密经济的关键桥梁。

本篇文章共约 6000 字。

一、互联网架构师的最后一次创业

要理解 Circle 的基因,必须首先回溯 Jeremy Allaire 的前半生。不同于许多出身于密码朋克邮件列表或游戏论坛的加密原生代创始人,Allaire 是互联网基础设施建设的「正规军」。

在 20 世纪 90 年代,Allaire 创立了 Allaire Corporation 并发明了 ColdFusion,这是一种革命性的中间件,它首次允许网页直接连接数据库,将静态的互联网变成了动态的应用平台。随后,作为 Macromedia(后被 Adobe 收购)的首席技术官,他主导了 Flash 平台的演进,致力于解决当时互联网最棘手的问题:如何在极其有限的带宽下传输视频和交互内容。

这段经历赋予了Allaire 一种独特的「协议思维」。在他眼中,世界是由一层层协议堆叠而成的。HTTP 解决了信息的传输,SMTP 解决了通讯的传输,但他敏锐地发现,互联网的架构中缺失了最关键的一层——价值传输协议。

2012 年,当比特币依然被主流媒体视为暗网毒药时,Allaire 阅读了中本聪的白皮书。对于这位在此前职业生涯中一直在解决「如何在开放网络上分发数据」的技术专家来说,这不仅是一次阅读,更是一次顿悟。他并没有像自由意志主义者那样首先看到「去中心化」或「抗审查」,而是看到了「货币的 HTTP 协议」 。

他意识到,区块链本质上是一种分布式账本技术,能够让价值像电子邮件一样,以极低的边际成本在全球范围内瞬间流动。这一认知构成了 Circle 的底层哲学:不是要摧毁现有的金融体系,而是要升级它的技术栈。

随后,2013 年,Jeremy Allaire 与他在 Adobe 的老搭档 Sean Neville 共同创立了 Circle。Neville 是一位拥有极高技术造诣的架构师,曾在 Brightcove 和 Adobe 担任高级架构师和首席科学家,他对于构建高并发、企业级系统的执着,为 Circle 注入了最初的工程基因。

在 Circle 成立初期,为了获得合规运营的资格,Allaire 并没有像其他加密公司那样选择「先斩后奏」,而是花费了大量时间穿梭于华盛顿和纽约。他在 2013 年参议院听证会上的证词,是加密货币行业试图与监管层进行理性对话的最早尝试之一。这种「好学生」的姿态在当时被许多加密无政府主义者嗤之以鼻,但却为十年后 Circle 的生存埋下了伏笔。

二、Circle Pay:比特币作为「隐形铁轨」的实践

Circle 的第一个主打产品是Circle Pay。这款产品的设计理念极其超前:打造一个全球版的 Venmo 或微信支付,但底层不依赖银行的清算系统,而是使用比特币区块链。

在用户界面上,Circle Pay 极力隐藏比特币的痕迹。用户看到的是美元、英镑或欧元的余额。当用户 A 向用户 B 发送 100 美元时,Circle 在后台将 A 的法币兑换成比特币,通过区块链发送给 B,然后再瞬间兑换回法币。

为了吸引用户,Circle 承诺「即时、免费」。然而,这种商业模式在 2013-2016 年的市场环境下遭遇了结构性的硬伤。

波动性陷阱:比特币价格的剧烈波动意味着 Circle 必须承担汇率风险。在转账的几分钟甚至几秒钟内,比特币价格的波动可能完全吞噬利润,甚至造成亏损。

银行的敌意:尽管 Circle 努力合规,但在当时,连接法币世界和加密世界的银行通道极其脆弱。为了维持法币的出入金,Circle 不得不支付高昂的银行手续费,而这些成本是为了维持「免费」用户体验而由公司内部消化的。

用户认知的错位:大多数用户并不关心底层的「去中心化铁轨」,他们只关心转账是否方便。而在 2015 年,Venmo 和 Cash App 已经通过传统银行渠道做得足够好。Circle Pay 的「区块链优势」在用户体验端并不明显,反而在后端带来了巨大的运营成本。

所以,到了 2016 年底,Allaire 和 Neville 痛苦地意识到:比特币作为一种资产太不稳定,作为支付网络又太拥堵。如果想要实现「互联网货币」的愿景,仅仅把比特币作为后台通道是行不通的。世界需要一种原生的、稳定的数字货币。

这导致了 Circle 历史上的第一次重大转型:2016 年 12 月,Circle 宣布停止在其应用上直接买卖比特币的服务,转而专注于构建更底层的支付协议。这一决定在当时被外界解读为 Circle 「放弃了比特币」,引发了社区的广泛质疑,但这实际上是 Allaire 战略聚焦的开始。

三、顺势而为的豪赌与Poloniex 的噩梦

2017 年,以太坊引发的 ICO (Initial Coin Offering) 狂潮席卷全球。加密货币市场的重心从单纯的比特币买卖转移到了成千上万种代币的投机交易上。对于 Circle 而言,这是一个巨大的诱惑。虽然他们的长期愿景是构建稳定的支付网络,但眼前的市场热钱在交易所业务上涌动。

为了快速切入这个市场,Circle 做出了一个后来被证明是「昂贵学费」的决定:在2018 年 2 月,以约 4 亿美元的价格收购了当时全球最大的山寨币交易所之一的Poloniex。

Allaire 的算盘打得很响。他希望将 Poloniex 从一个散户投机的赌场,改造成一个受监管的、机构级的数字资产交易所。他设想在 Poloniex 上不仅交易加密货币,未来还可以交易代币化的股票、债券和房地产。这被称为「所有资产的代币化」 (Tokenization of Everything) 。

对,也就是现在的 RWA 的初衷是一样的。

然而,整合 Poloniex 的过程堪称一场企业文化的灾难。

Circle:总部位于波士顿,充满了前华尔街高管、律师和合规官员。文化严谨、层级分明,强调流程和监管。

Poloniex:团队分散在全球,许多员工是匿名的,习惯于「狂野西部」式的自由。用户群体主要是为了交易那些未在其他地方上市的小众币种,且极度反感 KYC 认证。

同时, Circle 的合规团队接管 Poloniex 后,立即启动了大规模的「清洗」行动:

强制 KYC:Circle 要求所有 Poloniex 用户上传身份证明。这导致了大量核心用户的流失,他们迅速转移到了币安 (Binance) 等当时监管更宽松的离岸交易所。

大规模下架:为了规避 SEC 将代币认定为证券的风险,Circle 下架了大量 Poloniex 上最热门但合规性存疑的代币。这直接斩断了交易所的收入来源。

据前员工在 Reddit 和 Glassdoor 上的爆料,这段时期的内部混乱被称为「噩梦」。

Poloniex 的原始代码库被描述为「一团乱麻」,充满了技术债务。Circle 的工程师花费了大量时间去修补安全漏洞,而不是开发新功能。与此同时,面对用户资产因下架而被冻结的投诉,客服团队濒临崩溃。这种「休克整顿」不仅摧毁了 Poloniex 的市场份额,也让 Circle 的员工士气跌入谷底。

除了业务层面的溃败,Poloniex 还给 Circle 带来了一个巨大的法律黑洞。在 Circle 收购之前,Poloniex 曾向受制裁地区(如克里米亚)的用户提供服务,并未经注册充当证券交易所。虽然这些行为发生在收购前,但作为新的所有者,Circle 不得不为此买单。

最终,Circle 同意向 SEC 支付超过 1000 万美元的罚款,并向 OFAC(海外资产控制办公室)支付罚款,以了结这些历史遗留问题。

到了 2019 年底,局势已经非常明朗:试图在一个合规的框架内运营一个主要靠「长尾山寨币」盈利的交易所,是一个悖论。Allaire 展现出了作为 CEO 的决断力。2019 年 10 月,Circle 宣布将 Poloniex 分拆并出售给一个由亚洲投资集团(据悉背后有 Justin Sun 的支持)组成的财团。

根据后续披露的 SPAC 文件,Circle 在这笔交易中确认了约 1.56 亿美元的损失。

这场失败的收购反而成为了 Circle 的「成人礼」。它用 1.5 亿美元买来了一个深刻的教训:Circle 的基因不在于投机交易,而在于基础设施。 这次剥离实际上是一次「排毒」,让 Circle 能够轻装上阵,全力押注刚刚诞生的 USDC。

四、USDC 的诞生—铸币权的觉醒

在 Poloniex 的混乱中,Circle 内部的一个研发项目正悄然改变着公司的命运。Allaire 和 Neville 回到了他们 2013 年的初衷:如果互联网需要一种货币,这种货币必须具备美元的稳定性,以及加密货币的可编程性。

当时市场上已经有了Tether (USDT),但 Tether 就像是加密世界的「离岸赌场筹码」——不透明、银行关系神秘、审计报告缺失。Allaire 看到了一个巨大的市场空白:一个「干净的」Tether。一个完全由美国监管体系内的银行持有储备、定期公开审计、并且能在法律层面上被赎回的数字美元。

Circle 明白,如果要建立一种通用的货币标准,单打独斗是不够的。货币需要网络效应。2018 年,Circle 与美国最大的合规交易所 Coinbase 达成战略联盟,共同成立了CENTRE Consortium。

这是一个神来之笔。

Coinbase 的角色:作为最大的法币入金通道,Coinbase 承诺 USDC 可以与其平台上的美元进行 1:1 的无缝兑换。这意味着数百万零售用户瞬间成为了 USDC 的潜在持有者。

Circle 的角色:作为发行方,负责底层的储备管理、合规接口以及与银行的对接。

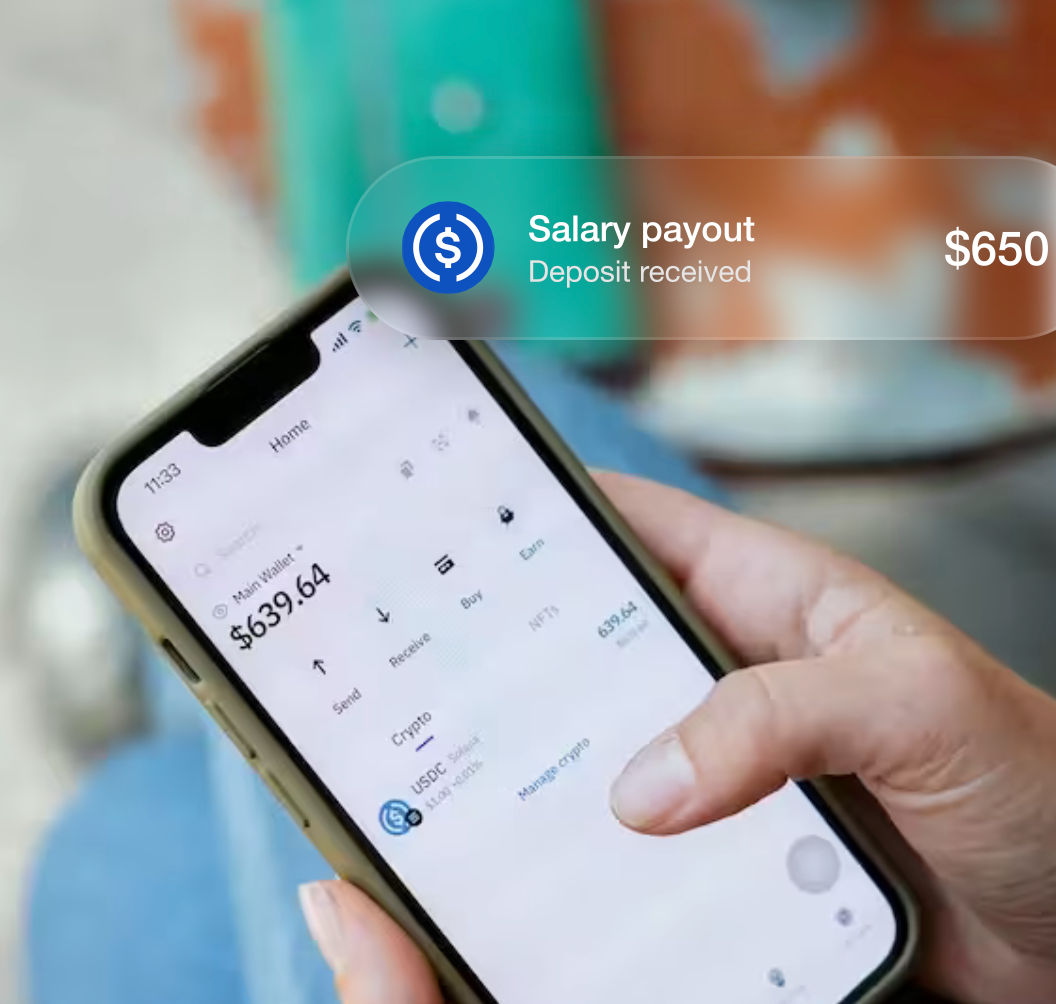

Sean Neville 领导团队设计了 USDC 的智能合约架构。与封闭的 Circle Pay 不同,USDC 是基于以太坊的 ERC-20 标准构建的。这是一个开放的协议,意味着任何钱包、交易所或去中心化应用 (dApp) 都可以无需许可地集成 USDC 24。这种「开放花园」的策略,使得 USDC 迅速渗透到了加密生态的毛细血管中。

2020 年夏天,去中心化金融 (DeFi) 爆发。这是 USDC 真正的起飞时刻。Uniswap、Compound、Aave 等协议需要一种在链上极其稳定、且能够被智能合约自动处理的资产作为抵押品或交易对:

USDT 的劣势:虽然流动性好,但其不透明性让极其厌恶风险的 DeFi 开发者感到不安。

USDC 的优势:透明、合规、可赎回。

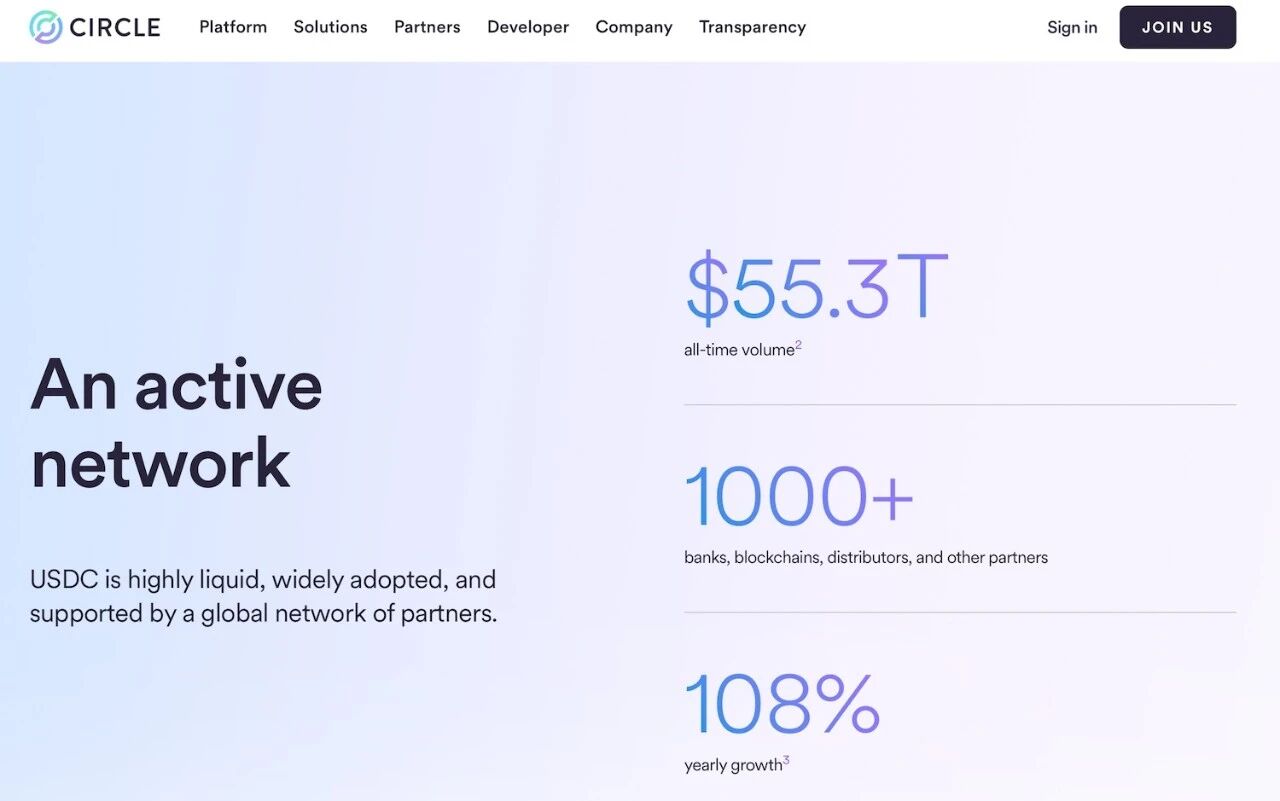

在这个阶段,Allaire 经常提到的「可编程货币」愿景变成了现实。数十亿美元的 USDC 开始在没有任何人类干预的情况下,通过智能合约在全球范围内借贷、生息和清算。USDC 的市值从 2020 年初的不到 5 亿美元,在短短一年多时间内飙升至超过 100 亿美元。

五、传统金融的觉醒与华尔街的拥抱

随着 USDC 体量的增大,它不再仅仅是加密世界的一个工具,而是开始引起华尔街巨头的注意。这里有一个关键的人物转折:BlackRock(贝莱德)的 CEO Larry Fink。

早期的 Larry Fink 对比特币持怀疑态度,曾称其为「洗钱指数」。然而,随着客户对数字资产需求的增加,以及他对区块链技术理解的加深,Fink 的态度发生了 180 度大转弯。他开始意识到,资产代币化 (Tokenization)将是金融市场的下一代技术。

2022 年 4 月,Circle 宣布了一轮 4 亿美元的融资,由 BlackRock 领投。这不仅是资金的注入,更是信用的背书。更具战略意义的是,BlackRock 成为了 USDC 现金储备的主要管理者。

为了彻底解决外界对稳定币储备安全性的担忧(尤其是在 Terra/Luna 崩盘引发市场恐慌之后),Circle 与 BlackRock 合作建立了一个在 SEC 注册的 Circle Reserve Fund (Rule 2a-7 政府货币市场基金)。

机制:USDC 的储备不再是随意存放在某些银行的资产负债表上,而是主要主要投资于短期的美国国债,并由 BNY Mellon(纽约梅隆银行)托管。

意义:这实际上将 USDC 变成了一种「代币化的美国国债」。即使 Circle 这家公司破产,托管在 BNY Mellon 的资产也是破产隔离的,持有人依然可以赎回。

这一举措是 Circle 「合规护城河」的巅峰之作。它将 USDC 从一个「私人发行的代币」,升级为了某种意义上的「公私合营数字美元」。

2023 年 3 月,硅谷银行 (SVB) 倒闭。Circle 有约 33 亿美元的现金储备存放在 SVB。消息传出后,USDC 短暂脱锚,价格一度跌至 0.88 美元。这是 Circle 历史上最危险的 48 小时。

然而,这也成为了验证 Circle 战略韧性的时刻。由于大部分储备已经转移到了 BlackRock 管理的国债基金中,且 Allaire 迅速透明地披露了风险敞口,并承诺用公司资产填补缺口,市场信心迅速恢复。

这次危机反向证明了 Circle 储备结构的透明度和抗风险能力,相比之下,如果同样的事情发生在不透明的竞争对手身上,后果可能不堪设想。

六、IPO:把「合规第一」资本化

Circle 的上市历程本身就是加密行业资本化进程的一部微缩史。从早期的 SPAC 借壳尝试受挫,到最终选择通过传统的 IPO 路径登陆纽交所,这一过程不仅验证了监管机构对合规稳定币商业模式的初步认可,也为后续加密企业的上市之路确立了范式。

2025 年 6 月 5 日,Circle 以每股 31.00 美元的发行价正式挂牌交易,募资总额超过 10 亿美元。上市首日的市场表现堪称现象级,股价一度飙升至 83.23 美元,单日涨幅高达 168%,市值瞬间突破 160 亿美元。这种非理性的市场狂热,深层原因是二级市场极度缺乏优质的合规加密资产标的。

值得注意的是:在 IPO 后,Circle 继续推进更深的「金融体系嵌入」,包括向美国监管机构申请设立国家信托银行(trust bank)的动作被媒体报道为行业趋势的一部分,这不是做零售银行,而是把储备管理与机构托管等能力放进更高等级的监管壳里。

这里的叙事非常一致:Circle 并不满足于「做一个受监管的稳定币发行人」,它想成为「受监管的互联网金融基础设施公司」,而上市公司身份与银行牌照路径,本质都是在强化这一定位。

七、USDC 脱颖而出的必然性

USDC 之所以能在激烈的稳定币战争中脱颖而出,并非偶然,而是 Circle 「理想-挫折-顿悟-重生」 这一进化路径的必然结果:

Tether 赢在了「广度」和「速度」,占据了离岸市场和发展中国家的支付渠道;而 Circle 赢在了「深度」和「信誉」,占据了华尔街机构接入加密世界的入口。

所谓必然性,不是说 Circle 注定成功,而是说:在稳定币这个品类里,竞争到后期,胜负手会从「增长」转向「信任结构」。Circle 的转型,恰好是把组织能力押在「信任结构」上:

砍掉 C 端应用(Circle Pay)与高风险入口(交易所)来聚焦主线;

用机构级资产管理与托管把储备体系变成标准金融组件;

用持续披露与审计把「信任」从叙事变成证据。

这是一条很反人性的路:牛市里没人爱听,熊市里才知道它救命。

纵观 Jeremy Allaire 的推特、博客和采访,也可以清晰地看到一条心路历程的轨迹:

理想主义者 (2013):相信比特币能直接改变世界,试图用技术掩盖金融的复杂性。

受挫的改革者 (2016):意识到「旧世界」的阻力(银行、监管)无法绕过,必须建立桥梁而非摧毁城墙。

务实的架构师 (2018):通过 Poloniex 的教训,明白了「合规」本身就是一种产品特性,而不是累赘。

具有政治智慧的领袖 (2022+):与监管者握手,与 BlackRock 结盟。Allaire 明白,要让 USDC 成为万亿美元级别的资产,必须获得主权国家的默许。

他常在采访中提到,这不仅是关于技术,更是关于「信任的重构」。在一个算法可以作恶、代码可以有漏洞的世界里,Circle 试图提供的信任是「代码 + 法律 + 审计」的三位一体。

八、写在最后

Circle 的成功是因为它在加密货币的「草莽时代」选择了最难走的合规之路,并成功地将自身从一家「试图颠覆银行的创业公司」进化为了「互联网金融系统的基础设施建设者」。它通过 USDC 将美元的稳定性与互联网的可编程性完美结合,成为了连接旧金融世界与新数字经济不可或缺的价值传输协议。

其实对Circle 最危险的误解,是只把它当成「稳定币=低风险」的证明;Circle 的优势来自长期堆出来的牌照、银行关系与披露体系,这些不是普通团队靠技术与热情就能复制的能力。

关掉 Circle Pay、剥离 Poloniex 这种「杀死孩子」的动作,表面是战略收缩,实质是把资源从热闹但不可持续的业务里抽离,回到能沉淀制度化信任的基础设施主线。

Circle 的转型并不是换赛道,而是承认「支付体验的底座必须稳定」,于是从比特币叙事转向合规美元上链;看似无聊的合规与透明,反而在危机与监管时代变成最硬的网络效应起点。

Circle 给创业者最大的启示还在于:成功的路径往往不是线性的。它需要你在理想主义(改变世界的愿景)和现实主义(合规、银行关系、商业模式)之间不断进行动态平衡。当发现路走不通时,不要修补,要敢于重修一条路——哪怕那条路看起来更难、更慢、更「无聊」。

附:

1. Circle 2025 Q3 财报电话会文字稿(PDF)

2. Circle S-1 / SEC 披露文件(含储备结构、BNY Mellon 托管等描述)

3. Circle 2019 年宣布停止 Circle Pay 的官方说明(用于理解「阵痛期」的转向)

4. Circle 收购 Poloniex 的官方博客(用于理解当年的野心叙事)

5. USDC 发行与 CENTRE / Coinbase 合作相关资料(用于理解「联盟式分发」)

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。