金融板块创纪录流出,ETF 做空激增

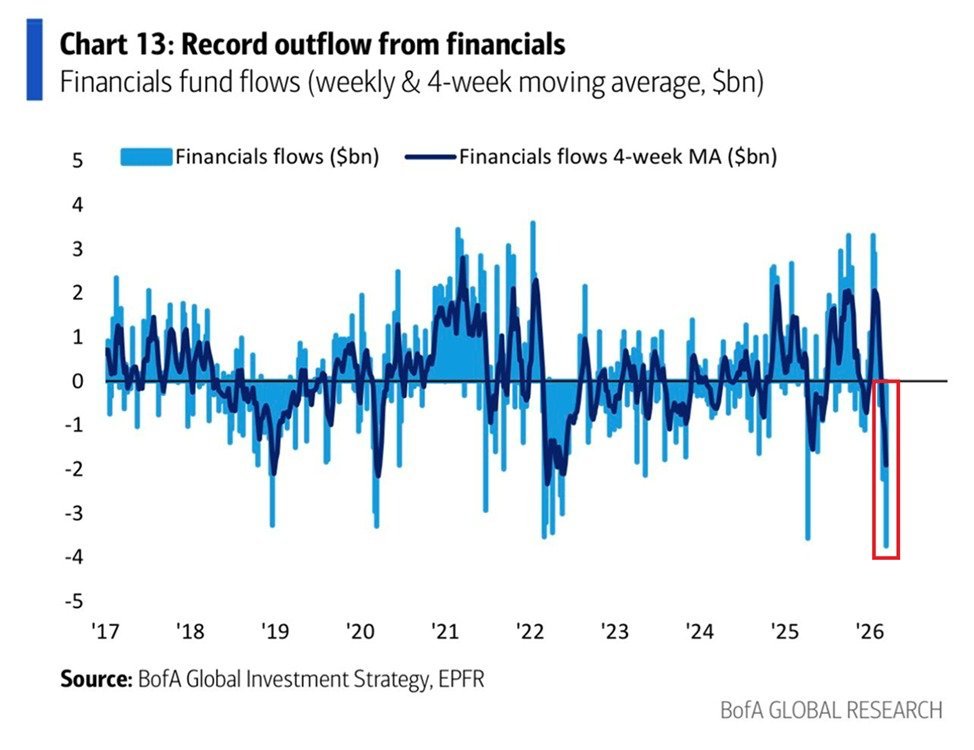

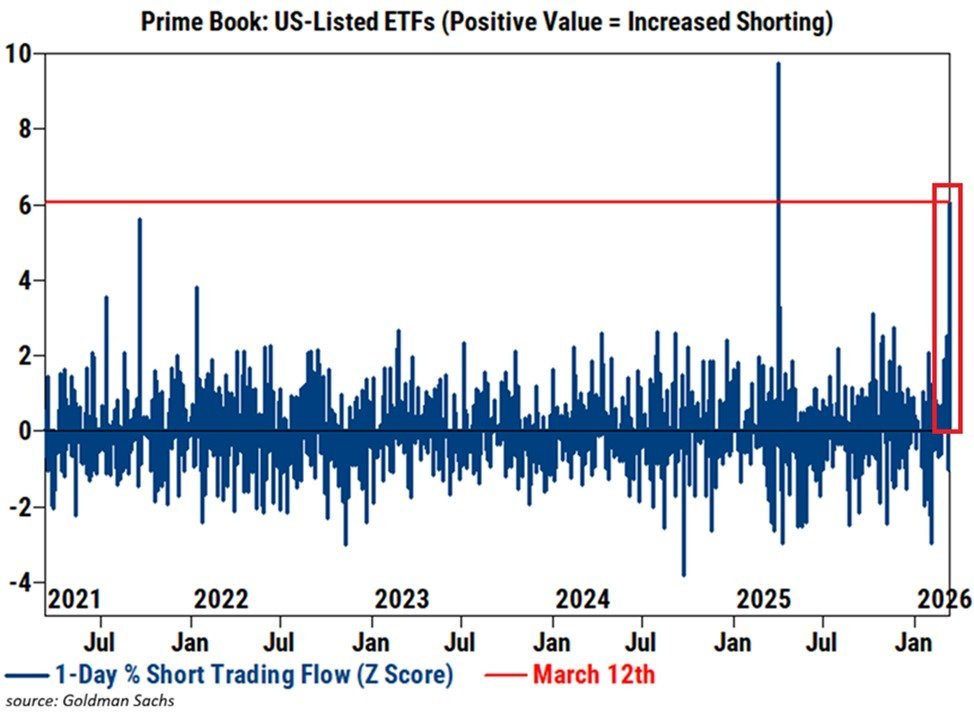

今天看到一些信息,感觉现在的市场已经进入到了防御模式,第一张图显示金融板块资金流出已经到了接近极值的位置。第二张图则显示美国上市 ETF 的做空流量在 3月12 日附近出现了明显上升。结合最近一周的跨资产资金流来看,这种判断并不只是情绪化的放大。

截至 3月11日 的一周,全球股票基金净流出约 70.5 亿美元,为 2025 年12月 中旬以来最大单周流出,行业基金里,金融和医疗是主要被抛售方向,高收益债基金也出现了 2025年4月 以来最大的单周流出,而货币市场基金继续实现资金净流入,说明投资者已经疑似转向防御。

说人话就是从股票,信用到现金管理一起进入了避险状态。

2月 CPI 是在 3月11日 公布的,而 3月11日 和 12 日,USTR 又连续启动了两轮新的 Section 301 调查,分别针对制造业产能过剩和强迫劳动相关问题,这意味着市场在同一个时间段同时面对通胀数据、贸易政策升级以及地缘冲突推高油价的再定价。

高盛也正是在这个窗口把首次降息预期从 6 月推迟到 9 月,理由就是中东冲突抬高了通胀风险,随后 Brent 也重新站上 100 美元上方。放在这个背景下,ETF 做空流量在 3月12日 附近大量增加,更像是机构在做的尾部对冲。这也说明有一部分资金认为已知风险并没有被市场完全定价。

第二张图还有一个容易被忽略的细节,Prime Book 下的 ETF 做空流量本质上更接近对冲基金行为,而不是散户或者传统共同基金行为。

在高盛的 prime brokerage 数据里,对冲基金总杠杆在 2月 中旬已经升到 307% 是五年高位。而近期美国 ETF 空头仓位单周增加 8.3% 是近五年里第二大的跳升。这个组合的含义是 ETF 现在不仅是最方便的风险对冲工具,也是高杠杆环境下最先被使用的流动性工具。

当然单靠这张图还不能 100% 证明所有新增做空都是纯方向性押注,其中一部分也可能是个股多头组合的指数对冲。但当流量已经极端到这个程度时,至少说明机构并不是在慢慢调仓,而是在快速的降低风险。

更重要的是,金融板块被抛弃和科技股回调是不同的。科技股空头很多时候空的是估值和情绪,利好来了就可能被迅速轧空,但金融股如果空的是资产负债表、融资条件、私募信贷敞口和潜在信用损失,那证伪门槛会高得多。

再加上对冲基金总杠杆此前已升到五年高位附近,ETF 又是最方便的流动性对冲工具,所以一旦波动继续放大,主动减仓和被动去风险很容易形成正反馈。最近欧洲银行股也在油价冲击下同步走弱,说明这未必只是美国本土问题,而更像发达市场金融体系的整体风险提升。

所以把这两张图放在一起来看,结合最近几天的宏观事件和跨资产资金流,我个人的观点这并不代表市场一定会继续走向崩溃,而是市场已经从增长和估值叙事,切换到了通胀、信用和流动性叙事。

伊朗冲突推升油价,油价抬高通胀预期,通胀风险又把降息路径往后推,而一旦利率高位停留更久,金融板块首先面对的就是资产负债表和信用链条的问题。这个时候,金融板块的创纪录流出和 ETF 做空爆量,不应该被理解成普通风险偏好下降,而更像是高杠杆资金对“滞胀 + 信用收缩”尾部风险的预设型防御态度。

总的来说,我是觉得现在有风险,虽然很多小伙伴认为风险并不算很大,尤其是信贷领域还没有看到有暴雷的迹象,但机构已经开始为可能出现的风险而做出反应。

Bitget VIP,费率更低,福利更狠

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。