作者:Kaff

编译:Yuliya,PANews

TL;DR

Bittensor 由 128 个独立子网组成,每个子网像初创企业一样运作,拥有自己的代币(Alpha)、收入模型和团队。

赚钱的方式有两种:TAO 排放(基于质押流入的协议补贴)和 Alpha 代币的盈亏(来自子网表现的资本收益)。

自 2025 年 11 月的 Taoflow 以来,质押净流入为负的子网将获得零释放,要么上线,要么淘汰。

每天约有 3600 TAO(约 96 万美元)在所有子网中分配,前十名控制了约 56% 的份额。

Chutes(SN64)是市场契合度最明显的例证:拥有 40 万用户,处理了 9.1 万亿代币,成本比 AWS 便宜 85%。

Templar(SN3)则是最不对称的投资:完全去中心化地训练前沿 LLM,市值约为 6000 万美元,而 OpenAI 的市值则高达 8000 亿美元。

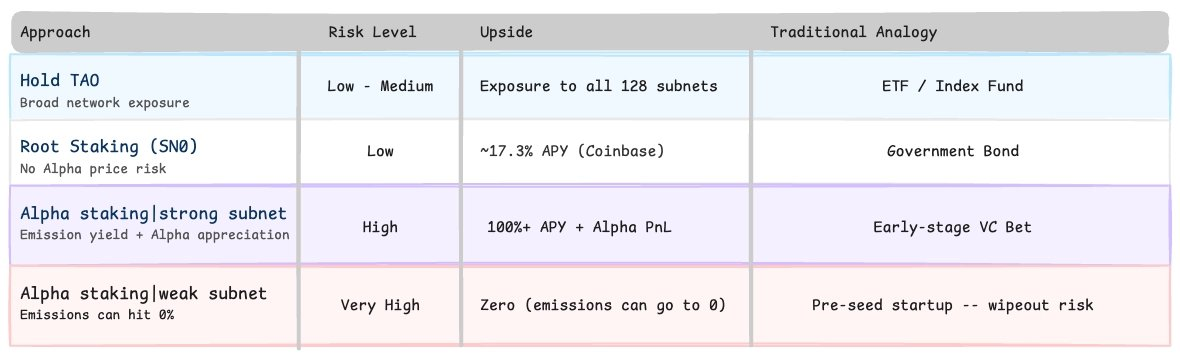

TAO=整个网络的指数基金敞口,而 Alpha 质押=集中在特定初创企业的投资——具有 100% 以上的年收益潜力,但也伴随真实的风险。

Alpha代币不附带任何正式的收益承诺,其价值完全取决于市场动态和团队执行力。

1. 子网结构:谁做什么?

当人们想到 Bittensor 时,最常见的思维模型是:这是一个去中心化的 AI 项目。虽然这是真的,但并不够全面。

实际上,Bittensor 是 128 个独立的 AI 初创企业,在一个残酷的经济体系中相互竞争,拥有各自的代币、收入模型,努力生存。到 2026 年 3 月,所有子网代币的总市值约为 11.2 亿美元,相当于 TAO 自身市值的 27%。Grayscale 称其为“去中心化 AI 的 Y Combinator”。只不过,不同于由委员会决定资助对象,市场自行决定。

理解这一机制后,就能评估哪些子网创造了真正的价值,哪些则正在衰亡。

每个子网都是一个基于激励的竞争市场,生产特定的数字商品——AI 推理、GPU 计算、模型训练、金融数据分析等多种服务。

每个子网由三种角色:子网所有者、验证者、矿工驱动:

Alpha 代币:子网的股权

当你将TAO质押到一个子网时,你的TAO会进入一个链上AMM池(类似于Uniswap V2的机制)。作为回报,你会收到Alpha代币。价格公式为:

Alpha价格=池中的TAO÷池中的Alpha

Alpha代币的硬顶为2100万枚(与TAO的供应量相呼应),并且它们每隔约72分钟(一个“tempo”=360个区块)就会自动复利释放一次。

2. 两种收入来源及其被忽视的原因

在Bittensor中,有两种完全独立的赚钱方式:

收入来源1:通过Taoflow获取TAO释放

自2025年11月以来,Bittensor采用了Taoflow模型,这是代币释放分配方式的根本性转变。

以前,释放是根据代币价格计算的。这造成了一个漏洞:项目方可以人为地抬高代币价格以获取释放,建立一个“TAO金库”,然后慢慢抛售,同时仍在收取奖励。

Taoflow通过追踪TAO的净质押流量修复了这个问题:即质押流入的TAO减去解除质押流出的TAO。该机制分四个步骤运行:

在2025年12月14日TAO的第一次减半之后,区块奖励从1TAO降至0.5TAO/区块。目前每天约有3600TAO(按当前价格计算约960,000美元)分配给128个子网。DCG估计每年有超过1亿美元流入该生态系统。

收入来源2:Alpha代币盈亏(PnL)

这是大多数TAO持有者没有追踪的部分。

如果一个子网表现良好,Alpha的价格(以TAO计价)就会上涨。当你解除质押时,你收到的TAO会比你最初投入的更多。这就是Alpha盈亏=持有特定子网代币的资本利得。

Taoflow创造了一个强大的飞轮效应:

优秀的产品→更多人质押TAO→正向净流量

正向流量→更多代币释放→更深的流动性池

更深的流动性→更低的滑点→吸引更多资本

更多资本→Alpha价格上涨→现有持有者的Alpha盈亏增加

反之亦然,且同样残酷。持续负流量的子网→零释放→质押者不断撤资→死亡螺旋。

3.哪些子网正在获胜以及为什么?

以下是按释放主导地位和已实现盈亏(rPnL)排名的领先子网快照:

SN3| templar:大规模LLM预训练|释放份额:30.39%|rPnL:643万美元

SN4| Targon:AI推理市场——托管和提供AI模型以进行实时预测|释放份额:10.39%|rPnL:1247万美元

SN68| METANOVA:AI药物发现公司,开发重编程身心的疗法|释放份额:5.95%|rPnL:90万美元

SN81| grail:可验证的LLM训练后处理|释放份额:4.8%|rPnL:10.9万美元

SN75| Hippius:具有IP管理的去中心化存储和网络基础设施|释放份额:4.56%|rPnL:448万美元

前10大子网控制着每日总释放量约56%的份额。

案例研究:Chutes ,产品市场契合度(PMF)的典范

由Rayon Labs构建的Chutes是一个去中心化的无服务器AI推理市场,是用于模型部署的OpenAI API和AWS的Web3替代方案。

Chutes的突出之处在于:

自2024年底以来处理了9.1万亿Tokens

拥有40万+用户(其中10万+通过API访问)

AI模型部署成本比AWS便宜85%

支持的模型:DeepSeek、Mistral、LLaMA等数十种

平台收入自动质押→回购Alpha代币→有机的需求飞轮

在2026年2月的一次飙升中,Chutes在短短9小时内吸引了超过2740枚TAO。Alpha代币最高达到99.94美元(0.225TAO),FDV达到205万TAO(在TAO价格最高峰时约为5.18亿美元)。

Rayon Labs还运营着SN56(Gradients——模型训练)和SN19(Nineteen——高频推理),在高峰期合计占据了总释放量超过23%的份额。

案例研究:Templar(SN3) ,子网生态系统中最具不对称收益潜力的押注

2026年3月10日,Templar(SN3)完成了Covenant-72B,这是一个拥有720亿参数的模型,被称为历史上最大规模的去中心化预训练运行。

4.背后的机制:注册、Yuma共识和竞争压力

注册,一个竞争性的竞技场

并非所有人都能开设子网。注册采用动态销毁定价机制:每当有新子网注册时,成本就会翻倍;而当没有新子网注册时,成本会在28800个区块(约4天)内线性减半。

当所有128个槽位都满了时,新子网必须替换掉表现最差的现有子网(以最低EMA价格衡量)。新注册的子网在有资格被注销之前会获得4个月的豁免期。预计该网络将在2026年扩展到256个子网。

Yuma共识,自动化的独立审计

在每个子网内部,Yuma共识将验证者的主观评估转化为客观的奖励分配:

验证者提交权重向量,对他们评估过的每个矿工进行打分

区块链为每个矿工计算基于质押权重的的中位数(kappa=0.5)

高于中位数的权重会被裁剪——以防止串谋和过度评估

验证者使用提交-揭示(commit-reveal)机制——提交密封的权重,仅在设定的区块数量后揭示——以防止复制权重

能够尽早发现优质矿工并保持一致评估的验证者将建立更强大的绑定头寸,并赚取更大的红利份额

结果是:没有任何子网所有者可以单方面改变谁能获得奖励。这就是Bittensor与加密领域典型的“AI项目”的根本区别。

5.投资框架:TAO=指数基金,Alpha质押=初创公司押注

Auditless Research对此进行了精准的总结:“TAO实际上更像是一种期权代币——一种看涨期权,可以指向任何看起来被低估的Alpha代币的释放。”

如何像看资产负债表一样解读子网

释放量=协议补贴-网络收入,类似于政府补助或加速器资金

Alpha盈亏=市值信号-市场正在对该子网的真实价值进行定价

净质押流量=收入增长指标-正流量=“产品畅销”,负流量=流失客户

子网所有者=创始人素质-沟通频率、交付速度和产品路线图是需要追踪的内容

验证者数量=董事会质量-独立验证者越多=评分被操纵的可能性越小

机构信号正在增强

这不再仅仅是一个散户的故事:

DCG持有超过50万枚TAO(约占总供应量的2.4%)

Polychain Capital持有约2亿美元的TAO

灰度GTAO信托于2026年1月6日在纽约证券交易所(NYSE)上市

Stillcore Capital(由Jason Calacanis共同创立)推出了一只专门针对子网代币的基金

6.结论:入门框架

Bittensor创造了一个在加密领域独一无二的结构:128家AI企业相互竞争,共享每天约3600枚TAO(约96万美元),其中资本配置完全由质押者的行为决定。

在评估一个子网时,请问这五个问题:

产品:这个子网提供什么?对此有真正的需求吗?

流量:净质押流量是正还是负?30天的趋势如何?

团队:子网所有者是否在持续沟通和交付?

飞轮:收入是否为Alpha创造了有机的需求,还是纯粹的投机?

退出:流动性池是否足够大,可以在没有严重滑点的情况下退出?

TAO为你提供了对整个生态系统的广泛敞口。而Alpha质押则为你提供了对特定“初创公司”的集中押注——伴随着随之而来的所有上行潜力和下行风险。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。