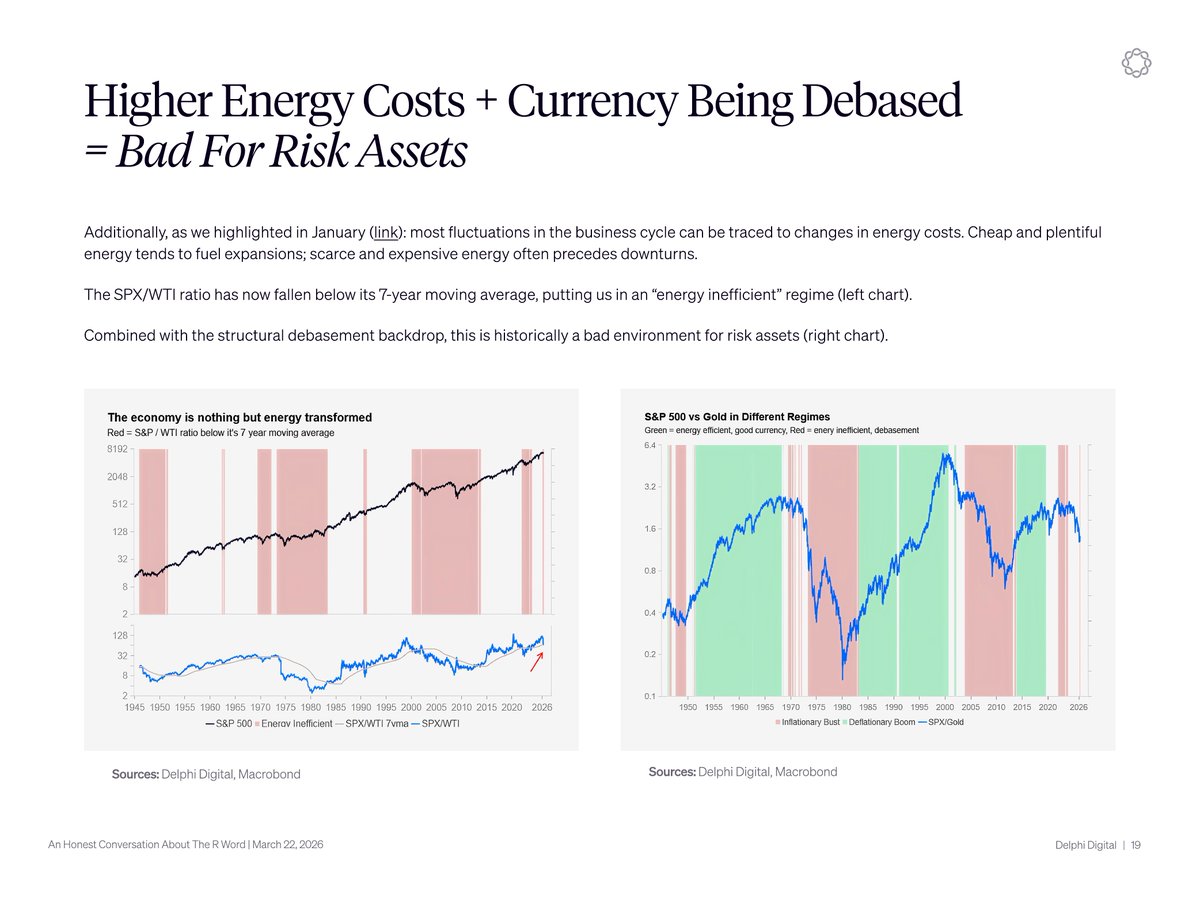

SPX/WTI 比率已降至其七年移动平均线以下,使我们进入了一个能量效率低下的环境。

商业周期中的大多数波动可以归因于一件事:能源成本。

廉价和丰富的能源推动扩张,而稀缺和昂贵的能源则预示着经济衰退。

再加上我们已经处于的结构性贬值背景,这在历史上对风险资产来说是一个糟糕的环境。

通货膨胀保持在目标以上,由供应驱动的无周期通货膨胀再次上升,而黄金/美国国债10年期总回报比率继续朝着黄金的有利方向发展。

在这一趋势逆转之前,持有期限资产的门槛仍然很高。

除了2020年,自1990年以来的每一次经济衰退均伴随着能源价格的急剧上升。

即使是立即停火,正常化流动也需要数月时间。

我们现在正处于这种环境中。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。