目录:

1.本周大额代币解锁数据;

2.加密市场全览,速读一周热门币种涨跌/板块资金流;

3.现货ETF资金流入流出情况;

4.山寨指数维持低位;

5.本周重点宏观事件与财经数据预告。

1.本周大额代币解锁数据;

本周多个项目的解锁详情预告,按解锁价值排序如下:

Cheelee(CHEEL)将于北京时间3月13日上午8点解锁约2081万枚代币,价值约1.62亿美元;

Connex(CONX)将于北京时间3月15日上午8点解锁约433万枚代币,与现流通量的比例为376.3%,价值约7800万美元;

Aptos(APT)将于北京时间3月13日早上6点解锁约1131万枚代币,与现流通量的比例为1.92%,价值约6740万美元;

Polyhedra Network(ZKJ)将于北京时间3月14日上午8点解锁约1722万枚代币,与现流通量的比例为28.52%,价值约3530万美元;

Sei(SEI)将于北京时间3月15日晚上8点解锁约5556万枚代币,与现流通量的比例为1.19%,价值约1180万美元;

Starknet(STRK)将于北京时间3月15日上午8点解锁约6400万枚代币,与现流通量的比例为2.33%,价值约1100万美元;

Staika(STIK)将于北京时间3月10日上午8点解锁约150万枚代币,价值约780万美元。

这些项目的解锁情况或许会对相关市场产生不同程度的影响。以上为UTC+8时间,本周关注这些代币因解锁带来的利空效应,避开现货,合约寻求做空机会。其中,CONX、CHEEL、ZKJ和APT等解锁流通量占比和规模较大,多加留意。

2.加密市场全览,速读一周热门币种涨跌/板块资金流

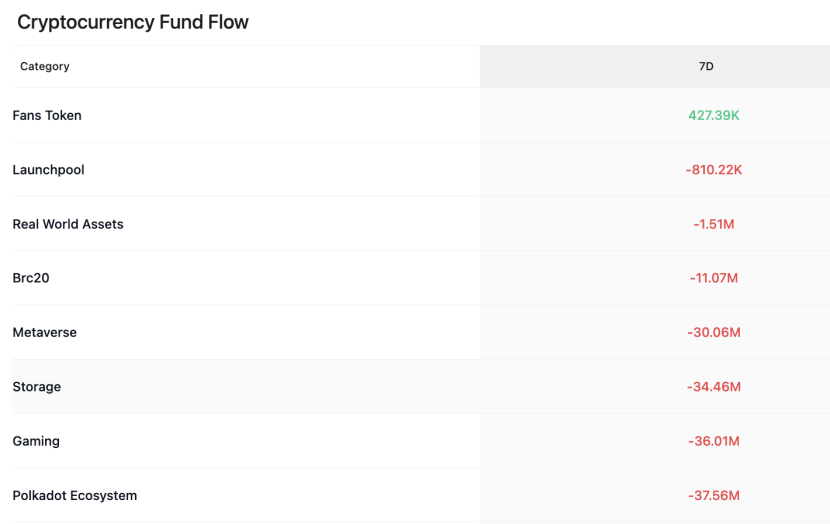

CoinAnk数据显示,过去7天,加密市场按概念板块划分,普遍呈现流出态势,仅粉丝代币板块实现资金净流入,而其他资金净流出规模较小的集中在Launchpool、RWA、brc20、元宇宙以及储存板块等几大领域。而近一周的时间,也有不少币种都出现了轮动上涨。选取市值前500如下,AUDIO、REN、SHELL、MERL、HMSTR和ENA等代币涨幅相对靠前,可继续优先关注强势币种的交易机会。

3.现货ETF资金流入流出情况。

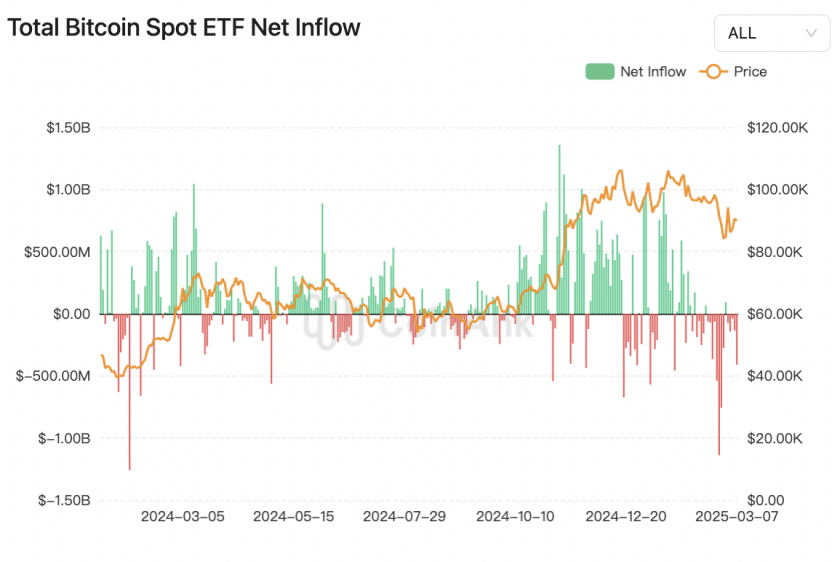

CoinAnk数据显示,上周美国比特币现货 ETF 净流出 7.392 亿美元,四个交易日净流出,仅周三 2210 万美元,其中:贝莱德 IBIT 净流出 1.296 亿美元;富达 FBTC 净流出 2.01 亿美元,已连续流出6周;ARKB 净流出 1.635 亿美元;灰度 GBTC 净流出 1.254 亿美元。

美国比特币现货ETF市场连续四周出现资金流出。随着机构投资者的撤离,需求疲软扰乱了比特币的供需平衡,导致比特币在过去一周下跌8.76%。

我们认为,美国比特币现货ETF连续四周净流出(上周达7.39亿美元),反映出机构投资者在宏观不确定性下的再平衡策略深化。贝莱德IBIT、富达FBTC等头部产品同步流出(分别1.3亿、2亿美元),表明传统资管机构正通过降低比特币敞口应对潜在流动性风险——这与美债收益率攀升至4.6%引发的风险资产估值重构密切相关。

短期传导机制上,ETF资金流出直接冲击现货市场供需平衡。按当前数据,日均净流出约1.85亿美元,相当于矿工日抛售量(约900枚BTC)的2.3倍,形成显著的卖方压力。叠加链上数据显示,短期持有者亏损抛售占比升至68%,市场进入“机构撤离-价格下跌-恐慌抛售”的负反馈循环。

中期结构性矛盾则体现于两类分化:一是ETF内部流动性分层,灰度GBTC流出趋缓(1.25亿vs前周1.8亿)而富达加速撤离,或预示部分机构转向低费率产品;二是比特币链上持仓集中度提升,巨鲸地址(持1000+BTC)逆势增持1.2万枚,形成“弱手向强手换手”的筑底特征。

当前市场正处于牛市中期的流动性再定价阶段,ETF资金流逆转需等待两大信号:一是美国CPI数据回落重燃降息预期,二是比特币波动率降至年内低位(当前44% vs 峰值78%)吸引配置型资金回流。历史数据显示,机构主导的调整周期往往以“急跌缓涨”完成筹码交换,当前价位或接近短期风险释放尾声。

4. 山寨指数继续下跌。

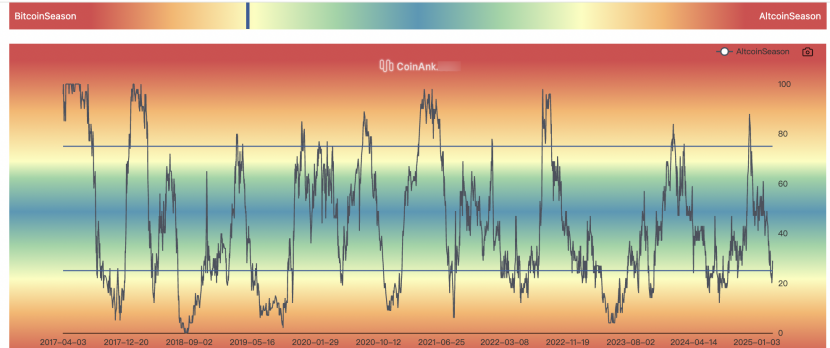

山寨季指数目前在22附近,CoinAnk 数据显示,自2月27日开始,该指数已连续13天低于25。这是衡量山寨币热度的功能,其统计市值前100资产中,有多少代币的市场表现超越了BTC。如果该数值大约75,则市场更可能处于山寨季(Altcoin Season),低于25,则大概率处于比特币季(BitcoinSeason)。而市值排名前100的代币中,仅17个代币近90天的涨幅超过BTC,包括BERA(+499%)、IP(+81%)、某平台币+78%等。而BTC同期表现为-15%。

我们认为,山寨季指数连续13天低于25点,揭示当前加密市场仍深陷比特币主导的避险模式。尽管BTC同期下跌15%,但市值前百代币中仅17个跑赢,折射出资金在流动性紧缩下的高度选择性配置——BERA(+499%)、IP(+81%)等逆势上涨,本质是资本向强叙事(如DePIN、AI代理)及平台币的避险性聚集,而非市场风险偏好的整体回暖。 结构性分化动因有三:其一,比特币现货ETF连续五周净流出(累计超28亿美元),导致加密市场整体流动性池收缩,资金被迫从高贝塔资产向确定性标的集中;其二,美债收益率攀升至4.6%压制风险偏好,散户杠杆率(借贷余额/市值)降至0.8%(年内新低),削弱山寨币投机动能;其三,新公链(如Berachain)通过代币分发机制创新吸引存量资金迁移,形成局部热点但未能激活全局轮动。 隐含信号层面,山寨币超额收益的“点状爆发”与“面状疲软”并存,反映市场正经历叙事重构期——上一周期DeFi、GameFi等泛用型赛道估值仍待出清,而资本提前布局模块化、并行化等基础设施迭代方向。历史数据显示,山寨季启动往往滞后比特币触底1-2个月,当前BTC波动率降至年内低位(30日波动率26%),或为资金切换提供窗口。但趋势性反转需等待两大条件:比特币ETF资金流逆转及稳定币净流入突破月均30亿美元阈值。

5.本周重点宏观事件与财经数据预告:美国CPI+PPI、北美夏令时。

1. 周一:①数据:日本贸易帐,欧元区投资者信心指数,纽约联储1年期通胀预期;②北美地区夏令时开始,美股交易及经济数据公布时间将提前一小时;③特朗普与美国科技行业高管会面;④中方对原产于美国的部分进口商品加征关税正式生效。

2. 周二:①数据:美国JOLTs职位空缺及NFIB小型企业信心指数;②美国和乌克兰官员在沙特举行首次会谈。

3. 周三:①数据:美国API原油库存和EIA原油库存,美国2月CPI;②加拿大央行公布利率决议;③EIA公布月度短期能源展望报告;④欧洲央行行长拉加德发表讲话;⑤欧佩克公布月度原油市场报告;⑥G7集团举行外长会,至3月14日;⑦美国对进口钢铝征收25%关税生效。

4. 周四:①数据:欧元区1月工业产出月率,美国初请失业金人数、2月PPI年率;②IEA公布月度原油市场报告。

5. 周五:①数据:英国1月工业产出月率,加拿大1月批发销售月率,美国3月一年期通胀率预期初值和密歇根大学消费者信心指数初值;②美国政府现有临时拨款法案到期。

我们认为,本周美国CPI及PPI数据将对加密市场产生核心影响。作为美联储货币政策的关键指标,若通胀数据高于预期(如CPI同比维持高位或PPI反弹),可能强化市场对降息延后的预期。历史数据显示,此类情境下美元流动性收紧预期升温,风险资产普遍承压,加密市场或面临短期抛售压力。此外,美国加征钢铝关税可能通过供应链成本传导推升输入性通胀,进一步制约美联储宽松空间,间接抑制加密市场风险偏好。

另一方面,特朗普政策存在对冲效应。其与科技高管会面及对加密行业的支持态度(如比特币储备计划)可能提振市场长期信心,但关税引发的贸易摩擦风险仍构成不确定性。夏令时开启虽改变交易时间,但实质性影响有限,需关注数据公布时段的市场流动性变化。

其他事件如加拿大央行利率决议、欧佩克报告及原油库存数据,可能通过能源价格波动影响通胀预期,进而传导至加密资产定价。综合来看,加密市场短期波动性将显著放大,投资者需密切关注CPI/PPI与市场预期的偏离度,以及美联储政策信号与地缘事件的交互影响。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。