作者:Catrina, 加密 KOL

编译:Felix, PANews

重新审视 Web2 最受欢迎的 Growth Hacking(PANews 注:增长黑客,即通过某些手段和策略帮助公司快速成长):为什么网络效应不再是 Web3 的持久护城河。

首先了解网络效应的定义,以及为什么在 Web2 中很重要。下面的结果来自 ChatGPT:

定义:当一种产品或服务因更多人使用而获得额外价值时,就会产生网络效应。这意味着每个新用户都会增加产品或服务对现有用户的整体价值。

网络效应(NE)的好处:

- 加强竞争护城河——更多用户使产品更有价值,从而阻挡竞争对手。

- 降低用户获取成本——现有用户通过口碑、集成或生态系统效应吸引新用户。

- 创造更高的转换成本和留存率——随着网络发展,用户越来越融入到生态系统中(例如,社交联系、数据、集成)。这使得他们离开的代价高昂或不方便,从而提高留存率和定价权。

这里或许会有人提出反对,但本文强调的是,网络效应并不是加密领域的持久护城河。由于加密货币具有以下特征,它们无法使加密公司拥有与 Web2 公司同等的持久力和可持续的竞争优势。

特性 1:加密用户往往更唯利是图

作为用户的开发者:开发者是区块链(L1、L2、其他“层”)的用户/购买者。区块链为开发者提供了类似的产品:记录交易历史的链上不可变数据库中的区块空间。在选择在哪构建时,开发者通常有共同的标准:

- 最低的交易费用

- 最快的交易处理

- 最高的流动性

- 大多数生态系统/社区支持,包括赠款

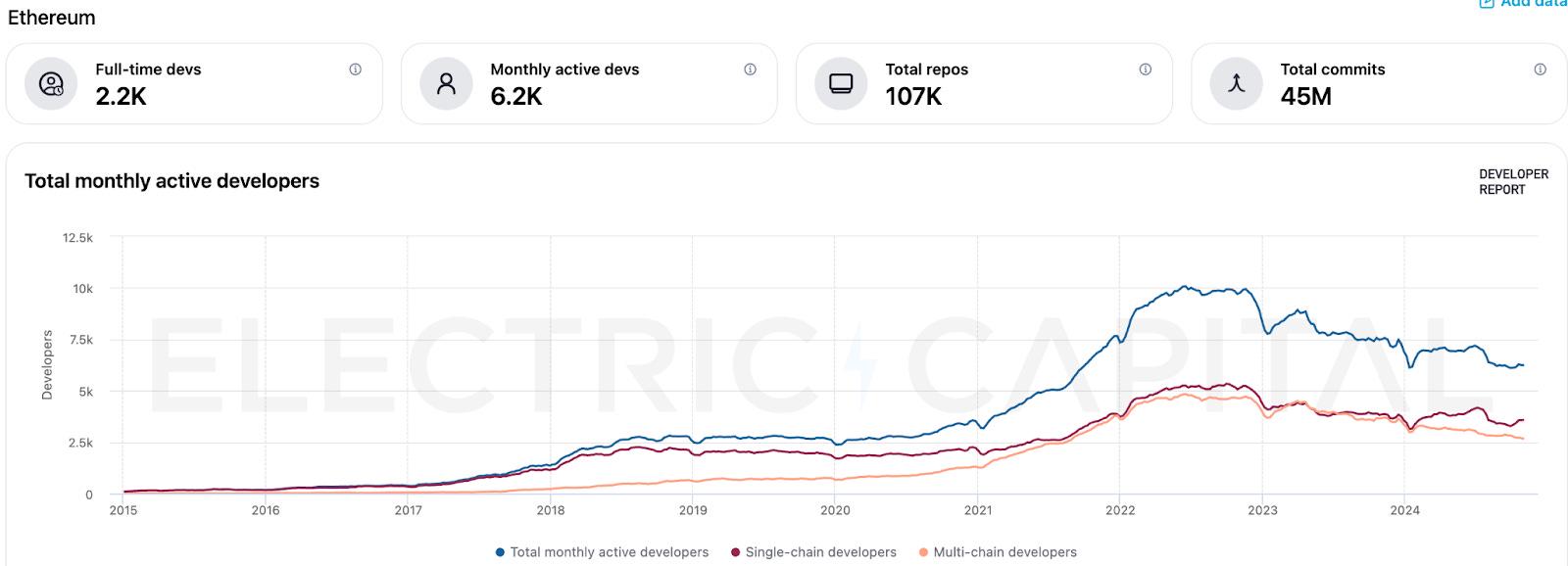

正如上图中 Electric Capital 的开发者报告所示,以太坊最初受益于网络效应,吸引了大多数开发者专门在以太坊上构建(“单链开发者”)。然而,面对Solana 和 Base 等竞争对手,网络效应未能挽救性能表现不佳、流动性碎片化的以太坊。导致从 2022 年开始,“单链开发者” / “月活跃开发者总数”的比例大幅下降。这种转变表明开发者唯利是图的本质,他们会流向满足其需求的地方,而不是为了忠诚而留下来。

作为用户的散户:只要 DeFi 仍是加密货币的主要用例,流动性提供者和 DeFi 用户就会继续寻求:

- 流动性收益最高

- 交易中滑点最低

- 代币种类最多

- 最具吸引力的挖矿奖励

这种行为通常与用户体验或平台偏好无关。

此外,钱包的出现,使得在 Uniswap 和 Hyperliquid 等平台之间切换变得丝滑且轻松。

作为用户的验证者:验证者自然会寻求最高名义价值的区块奖励——无论是从他们的权益(在 PoS 网络中)还是从提供的服务(作为 DePIN 提供者)中。

选择继续使用还是支持山寨 L1、L2、应用链或 DePIN 项目,取决于简单的成本效益计算。验证者在做出此选择时,会评估经济价值和区块奖励的可持续性。

特性 2:加密货币默认是开源的,大幅降低模仿者的准入门槛

“吸血鬼攻击”:SushiSwap 复制了 Uniswap 代码,并提供完全相同的用户体验,然后设计了一个更有利可图的代币激励,吸走 Uniswap 的流动性提供者和用户。

在 Web2 中实施类似攻击要困难得多。必须有人窃取 Facebook 的整个代码库,推出相同或更好的产品,然后向 Facebook 的所有用户提供资金,吸引他们使用新平台。

特性 3:加密货币默认可互操作,最大限度降低了开发者和散户的转换成本

以 USDC 为例,其可以说是加密领域中网络效应最高的,将其与 Web2 同行之一 Visa 网络进行比较。如果 USDC 不被接受,则在 DEX 或 CEX 上将其兑换为 USDT、USDe 或 PYUSD,不需要花费多少时间。

然而用户将卡从 Visa 网络切换到万事达卡要麻烦得多。

现在回到本文主要观点,为什么网络效应不能使加密公司获得与 Web2 同行相同的优势:

网络效应不会增加竞争护城河:由于加密货币的可分叉性和开源性质,再加上无差别产品(收益、区块空间、流动性)之间的伯川德竞争(PANews 注:即不同厂商之间产品是完全替代的,因此哪位寡头的定价更低,则哪位寡头将赢得整个市场,而定价较高者则完全不能得到任何收益),网络效应并不一定会让拥有更多用户的先行者更具“竞争力”。

网络效应不能降低获取加密用户的成本:加密用户(无论是散户还是开发者)的本质比 Web2 用户更唯利是图。散户倾向最优的交易收益和收益率。开发者倾向性能最佳和流动性最深。无论是否存在网络效应,只要收益对 LP 有利可图,流动性就会留在生态系统中。

甚至有人认为,加密货币具有与网络效应相反的效应:池中的 LP 越多,收益越低;一条链上的用户越多,费用高和拥塞现象就越严重。

网络效应不会在加密领域中产生更高的转换成本和留存率:由于区块链的默认可组合性和互操作性,加密领域的转换成本极低。

加密领域也不存在数据护城河。链上的任何数据都不能被视为“专有数据”,而这些是大型科技公司留住用户的关键。

最后来看一个关于以太坊的案例研究,以太坊被广泛认为是加密领域网络效应的缩影。自从以太坊被视为“世界计算机”以来,其将区块链创新与可编程货币相结合,从早期的网络效应中获益:

- 开发者采用:以太坊在早期吸引了最大的区块链开发者社区,主要是因为其 EVM 成为初始区块链开发的行业标准。

- 流动性和 DeFi 主导地位:以太坊通过 DeFi 平台托管了大部分加密货币的流动性——直到最近被 Solana 超越。更多的流动性吸引更多的用户 → 更轻松、更便宜地交易/借贷 → 更多的流动性。

- 安全性:以太坊使用量的增加增强了其安全性,吸引了更多的项目和用户。

然而这一趋势在今年被打破。以太坊一手好牌打得稀烂:拖延产品改进,并通过支持蚕食其自身流动性的 L2 而过度分散其生态系统。从而导致:

- 开发者大量流出:2024 年月活跃开发者数量下降 17%,而 Solana 的新开发者数量增长约 83%。

- 流动性流出:据 DeFiLlama 数据,DeFi 的主导地位从 100% 降到 50%)。

而以太坊所谓的网络效应无法扭转这一趋势。

相比之下,虽然 Web2 巨头(即 Meta 和 Twitter)同样在创新和交付方面有所懈怠,但仍继续轻松地主导各自的市场。为什么?因为 Web2 版本的网络效应确实有效并且具有持久力:

- 竞争对手无法分叉他们的代码并提供类似的产品。

- Twitter 和 Facebook 的数据是真正的专有,具有不可替代性

- 除了在自己的生态系统内,无法与任何项目互操作。

鉴于这些,为 Web2 公司提供长期护城河的传统网络效应在加密领域并不适用。

相关阅读:以太坊的成长阵痛:从ETF“失血”到链上疲软,ETF质押能提振市场吗?

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。