我很喜欢两类型的上市公司,一类是做新消费领域,TO C提供产品或者服务,比如很早提及过的泡泡玛特,还有亚玛芬体育(始祖鸟母公司)。一类是这几年由于地缘政治冲突引发的军工系列,它们属于TO B,无论是前不久印巴冲突而导致的成飞集团,还是俄乌冲突,引发的莱茵金属的暴涨,还是美国军工+AI复合模式的Palantir(这个我们早期推文也重点介绍过,由PayPal联合创始人Peter Thiel创立)。

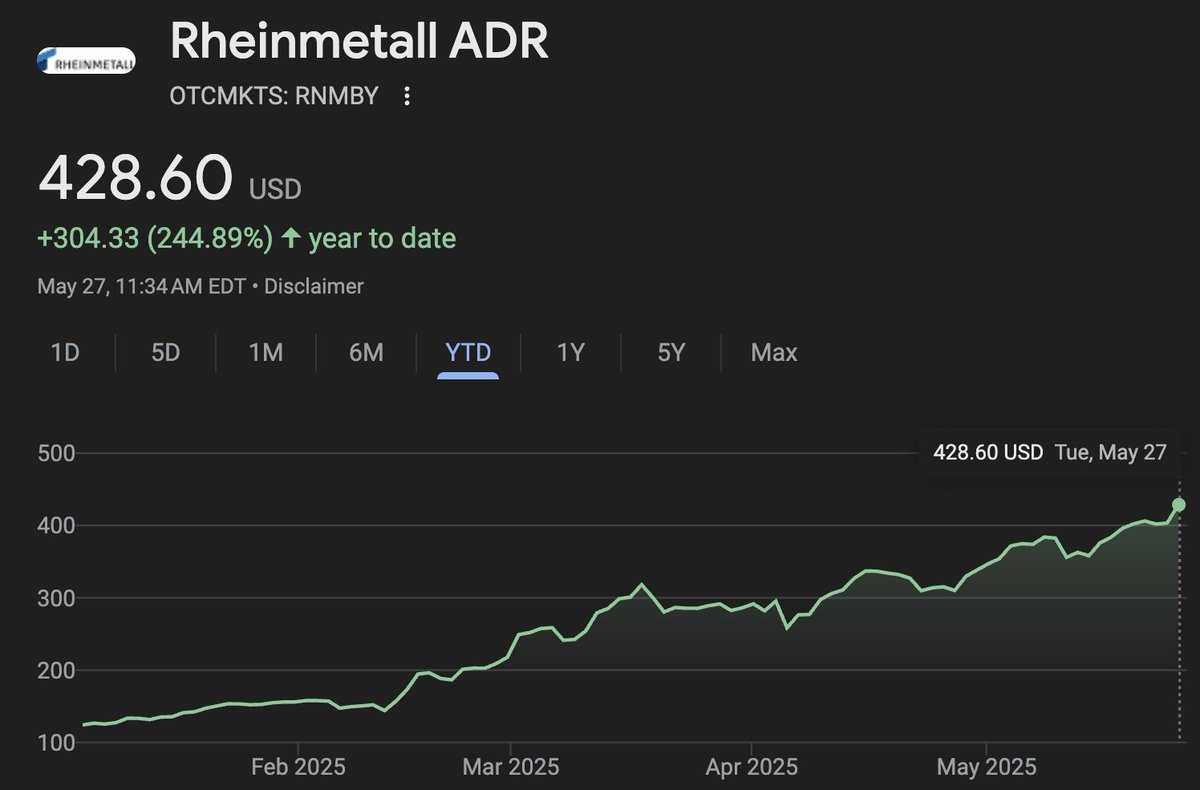

今天我们来讲讲这家德国公司莱茵金属Rheinmetall AG。这家公司在今年表现十分抢眼,涨幅高达244%,超越了大多数股票。军工体在全球的亮眼表现,要引发重视。

Rheinmetall AG(莱茵金属公司,FRA: RHM)是一家总部位于德国的跨国工业集团,其核心业务横跨国防与汽车技术两大板块。

1️⃣主营业务

Rheinmetall 目前的业务主要分为两个板块:

1. 国防 – 占营收超70%

• 产品与服务:

• 主战坦克(如豹2坦克的火控与炮塔系统)

• 装甲车、步兵战车(如Boxer、Lynx)

• 火炮与弹药系统(如155毫米炮弹、炮塔系统)

• 防空系统、无人机对抗系统

• 电子战与传感器系统

• 客户:主要为德国国防部、北约成员国、澳大利亚、匈牙利、挪威、中东国家等。

2. 汽车与工业技术(Automotive & Sensors) – 占营收约25%-30%

• 原为传统汽车零部件供应商(活塞、热管理系统、排放控制等),正向电动汽车转型。

• 发展重点为热管理、电动驱动系统、电子传感器技术。

• 主要客户包括宝马、大众、戴姆勒等欧洲OEM厂商。

2️⃣未来增长预期与驱动因素

✅ 欧洲军费大幅增长

• 德国2022年起设立了1000亿欧元的“国防特别基金”,其中相当一部分流入Rheinmetall项目。

• 多国北约成员承诺将国防开支提高至GDP的2%以上。

• 德国和其他欧洲国家需大量替换冷战时期遗留的装备,释放10年级别的持续需求。

✅ 乌克兰冲突+地缘安全新格局

• Rheinmetall提供大量弹药与系统给乌克兰,建立乌克兰当地工厂。

• 与中东、亚洲国家(如印度、阿联酋)深化合作。

✅ 民用业务的电动化转型

• 虽然短期贡献不如防务,但其热管理和电子化解决方案在电动汽车时代具有潜力。

• 正逐步剥离低利润传统业务,提升工业板块盈利质量。

✅ 技术领先与垂直整合

• Rheinmetall与KMW合作的豹2坦克,未来还将主导德国与法国联合开发的下一代主战坦克(MGCS)项目。

• 在炮塔系统和弹药方面拥有高技术壁垒,非对称替代者较少。

3️⃣投资价值评估

🎯 优势

1. 确定性强的中长期增长:国防开支基本不受经济周期影响。

2. 高订单可见性:2025-2030年的订单储备充足。

3. 在欧洲防务产业链中的战略地位极高。

4. 估值合理(2025年预期PE 13-15倍,PEG<1),相对美股防务巨头如Lockheed Martin或Raytheon略低。

⚠️ 风险

1. 政策与舆论波动风险:绿色政党在德国长期对武器出口有保留意见。

2. 依赖政府合同,现金流周期长。

3. 汽车业务仍处于转型期,短期拉低整体ROE与利润率。

4. 武器出口可能面临国际政治限制或突发中止。

总的来说,全球主要国家在国防领域的大力投入,目前已经成为一个比较确定性且典型的现象,无论是莱茵金属还是美股 #PLTR 都在不断创下新高,另外也可以留意一下洛克希德马丁( #LMT)它是F35 F22等战斗机的生产商;诺斯罗普·格鲁曼(#NOC)它是B21轰炸机以及全球鹰无人机等生产商。国内的公司就更不用说了,大家可能更熟悉,成飞两船等,但它们涨的快跌的快,没啥持续性。今天一些全球股票观察就唠到这里。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。