"From 'on-chain' to 'in use', becoming 'active assets available for trading', releasing the liquidity of US stock tokens."

Written by: Web3 Farmer Frank

Since the end of June, the Crypto industry has sparked a wave of "US stocks on-chain" enthusiasm, with Robinhood, Kraken, and others successively launching tokenized versions of US stock and ETF trading services, even introducing high-leverage contract products for these tokens.

From MyStonks, Backed Finance (xStocks) to Robinhood Europe, they all allow users to trade US stock assets on-chain through a "real stock custody + token mapping" approach— in theory, users only need a crypto wallet to trade Tesla and Apple stocks at 3 AM, without needing to open an account with a broker or meet capital thresholds.

However, alongside the rollout of related products, news of price spikes, premiums, and decoupling has frequently surfaced, quickly revealing the underlying liquidity issues: While users can buy these tokens, they can hardly short efficiently, hedge risks, let alone build complex trading strategies.

The tokenization of US stocks essentially remains at the initial stage of "only being able to buy long."

1. The Liquidity Dilemma of "US Stocks ≠ Trading Assets"

To understand the liquidity dilemma of this wave of "US stock tokenization," we first need to penetrate the underlying design logic of the current "real stock custody + mapping issuance" model.

This model currently mainly divides into two paths, with the core difference being whether they have issuance compliance qualifications:

One type is represented by Backed Finance (xStocks) and MyStonks, which follows a "third-party compliant issuance + multi-platform access" model, where MyStonks collaborates with Fidelity to achieve a 1:1 peg to real stocks, and xStocks purchases stocks through Alpaca Securities LLC for custody;

The other type is the Robinhood-style licensed broker self-operated closed loop, relying on its own brokerage license to complete the entire process from stock purchase to on-chain token issuance;

The commonality between the two paths is that they view US stock tokens as pure spot holding assets, what users can do is only buy and hold in anticipation of price increases, making them "sleeping assets," lacking scalable financial functionality, and unable to support an active on-chain trading ecosystem.

Moreover, since each token must be backed by an actual stock, on-chain trading is merely a transfer of token ownership, which cannot affect the spot price of US stocks, naturally leading to the "two skins" problem between on-chain and off-chain, where small-scale buying and selling can cause significant price deviations on-chain.

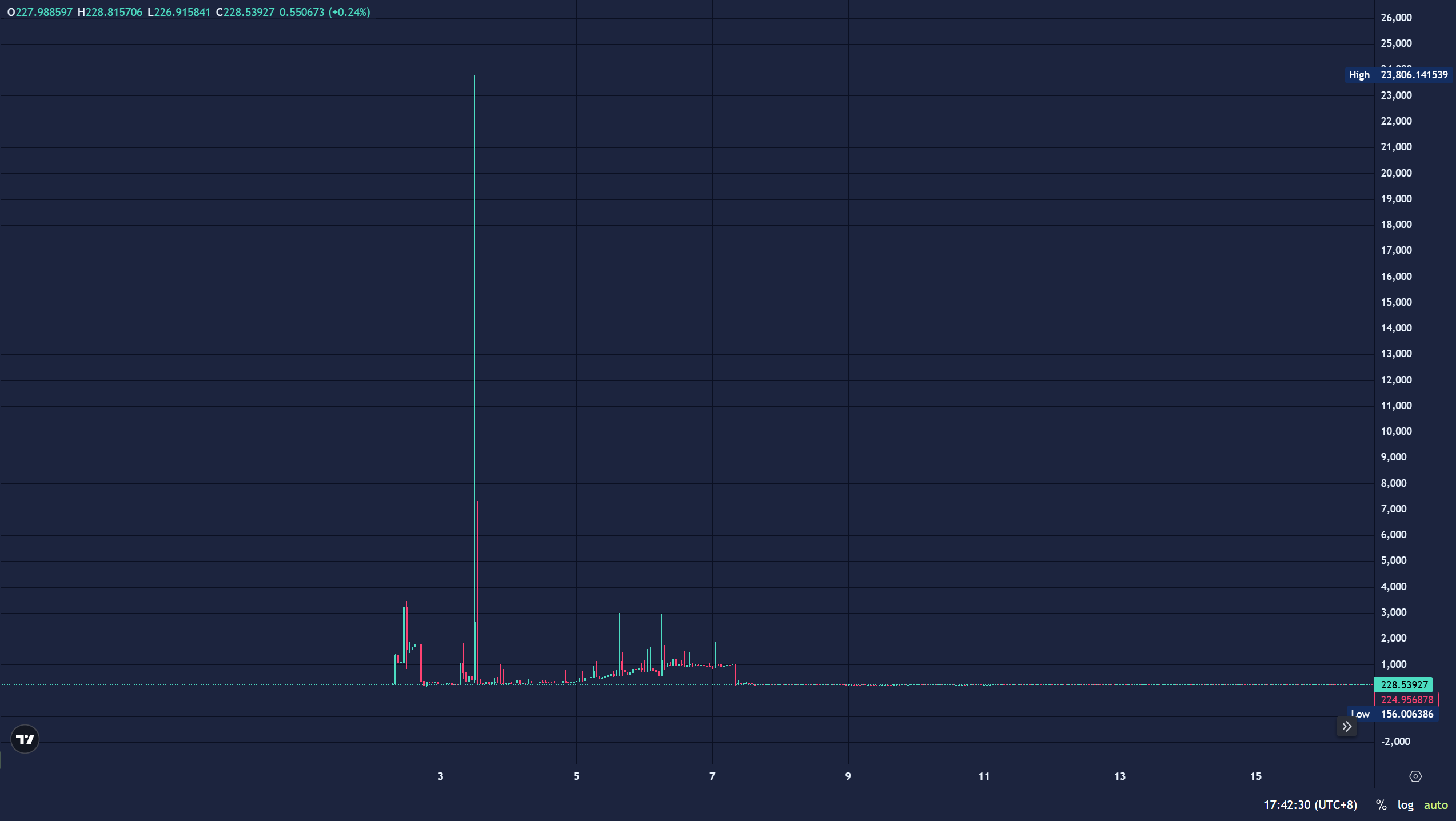

For example, on July 3, the on-chain AMZNX (Amazon stock token) was pushed up to $23,781 by a $500 buy order, with a premium over the actual stock price exceeding 100 times. In non-extreme scenarios, most tokens (like AAPLX) also frequently experience price deviations, with spikes becoming a common occurrence, creating ideal scenarios for arbitrageurs and liquidity market-making teams.

Secondly, the asset functionality of current US stock assets has been severely curtailed. Even though some platforms (like MyStonks) attempt to distribute dividends in the form of airdrops, most platforms do not open voting rights or re-staking channels, essentially serving only as "on-chain holding certificates," rather than true trading assets, lacking "margin attributes."

For instance, after purchasing AAPLX, AMZNX, TSLA.M, CRCL.M, users cannot use them for collateralized lending, nor can they be used as margin to trade other assets, making it even more difficult to access other DeFi protocols (like using US stock tokens as collateral for lending) to further obtain liquidity, resulting in an asset utilization rate close to zero.

Objectively speaking, in the last cycle, the failures of projects like Mirror and Synthetix have confirmed that mere price mapping is far from sufficient. When US stock tokens cannot serve as margin to activate liquidity scenarios and cannot integrate into the trading network of the crypto ecosystem, even the most compliant issuance and the most refined custody only provide a token shell, with extremely limited practical value in the context of lacking liquidity.

From this perspective, the current "US stock tokenization" has only managed to move prices on-chain, still remaining at the initial stage of digital certificates, and has yet to become a truly "tradeable financial asset" to release liquidity, making it difficult to attract a broader range of professional traders and high-frequency funds.

2. Subsidy Incentives, or "Arbitrage Channels" as Patches

Therefore, for tokenized US stocks, there is an urgent need to deepen their on-chain liquidity, providing holders with more practical application scenarios and holding value to attract more professional funds into the market.

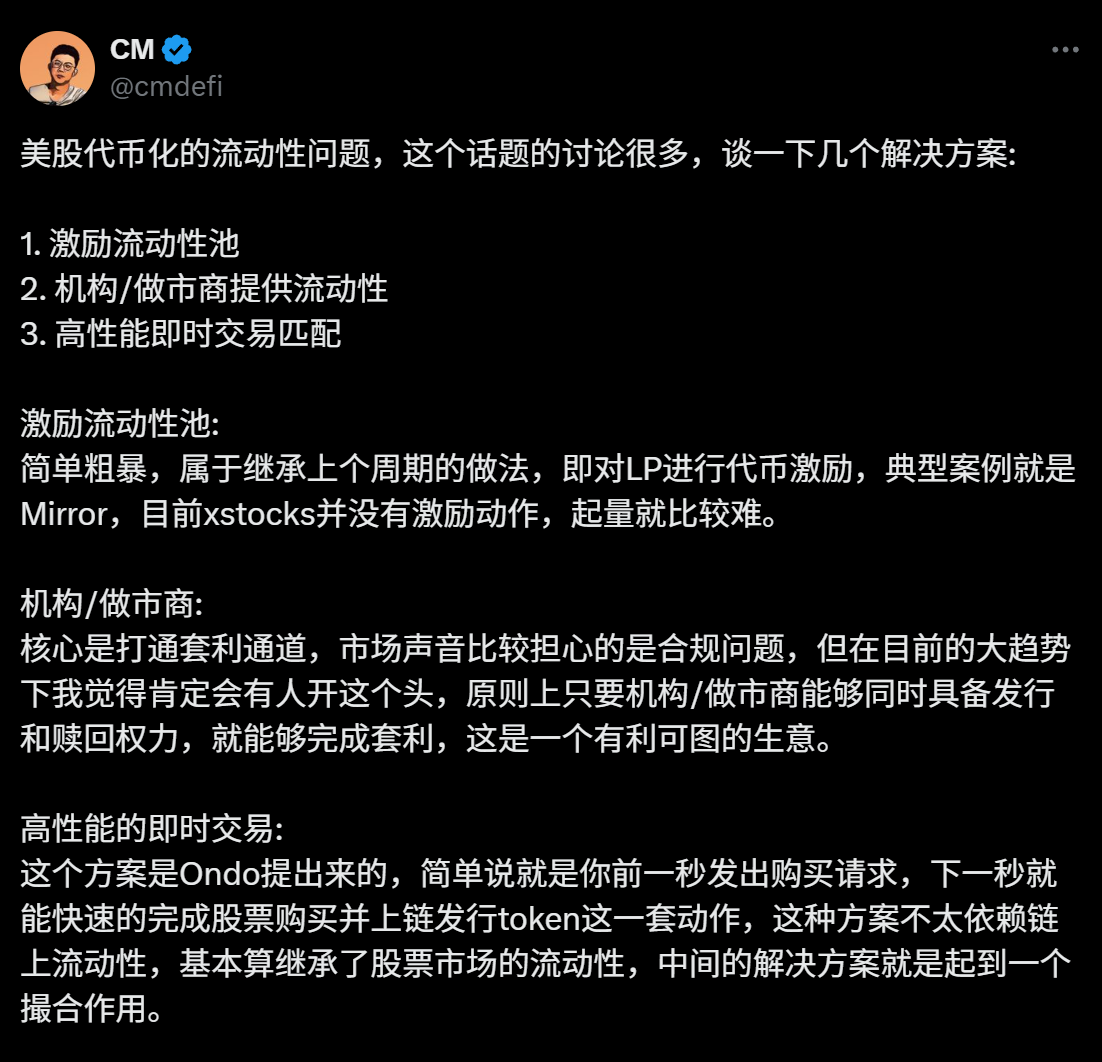

Currently, various mainstream solutions being discussed in the market, besides the common Web3 "incentive to attract liquidity" model, are attempting to bridge "on-chain - off-chain" arbitrage channels, enhancing liquidity depth by optimizing arbitrage path efficiency.

1. Incentivizing Liquidity Pools (e.g., Mirror)

The "incentive pool model" represented by Mirror Protocol was once the mainstream attempt for tokenized US stocks in the last cycle. Its logic is to issue platform tokens (like MIR) to reward users who provide liquidity for trading pairs, attempting to attract funds into the market through subsidies.

However, this model has a fatal flaw: it relies on token inflation for incentives, which cannot form a sustainable trading ecosystem. After all, the core motivation for users to participate in liquidity mining is to obtain subsidized tokens, rather than genuine trading demand. Once the incentive strength weakens, funds will quickly withdraw, leading to a cliff-like drop in liquidity.

More critically, this model has never considered "allowing US stock tokens to generate liquidity themselves"— the US stock tokens deposited by users are only part of the trading pair and cannot be used in other scenarios, leaving the assets still asleep.

2. Market Maker Dominated Liquidity (e.g., Backed / xStocks)

The "market maker dominated model" adopted by Backed Finance (xStocks) and MyStonks attempts to bridge on-chain and off-chain arbitrage through compliant channels. Taking xStocks as an example, it purchases corresponding stocks through Interactive Brokers, and market makers can smooth out price discrepancies when the on-chain token price deviates from the spot price by "redeeming tokens → selling stocks" or "buying stocks → minting tokens."

However, the implementation cost of this logic is extremely high. The complexity of compliance processes, cross-market settlements, and asset custody often consumes the arbitrage window due to time costs. For instance, the redemption process at Interactive Brokers requires T+N settlement, and asset transfers by custodians often experience delays. When on-chain prices show premiums, market makers often abandon intervention due to the inability to hedge in time.

In this model, US stock tokens are always "the subject of arbitrage," rather than assets that can actively participate in trading, resulting in the majority of trading pairs on xStocks having low average daily trading volumes, with price decoupling becoming the norm.

This is also the core reason why AMZNX could experience a 100-fold premium in July without anyone arbitraging.

3. High-Speed Off-Chain Matching + On-Chain Mapping

The "off-chain matching + on-chain mapping" model explored by Ondo Finance is actually similar to the PFOF (Payment for Order Flow) model already adopted by MyStonks, where the core trading process is completed in a centralized engine, with only the results recorded on-chain, theoretically allowing for deep integration with US stock spot trading.

However, this model has high technical and process thresholds, and the traditional US stock trading hours need to match the 24/7 trading attributes of on-chain.

These three liquidity solution ideas each have their merits, but whether it is incentive pools, market makers, or off-chain matching, they all implicitly assume that external forces "inject" liquidity, rather than allowing US stock tokens to "generate" liquidity themselves. To be honest, relying solely on on-chain - off-chain arbitrage or incentive subsidies is unlikely to fill the continuously growing liquidity gap.

Is it possible to break out of the traditional arbitrage framework of "on-chain - off-chain" and directly build a trading closed loop in a native on-chain environment?

3. Making US Stock Tokens "Active Assets"

In the traditional US stock market, the reason for abundant liquidity lies not in the spot itself, but in the trading depth constructed by derivatives systems such as options and futures—these tools support the three core mechanisms of price discovery, risk management, and capital leverage.

They not only improve capital efficiency but also create long-short battles, non-linear pricing, and diversified strategies, attracting market makers, high-frequency funds, and institutions to continuously enter the market, ultimately forming a positive cycle of "active trading → deeper markets → more users."

However, the current US stock tokenization market precisely lacks this structural layer. After all, tokens like TSLA.M and AMZNX can be held but cannot be "used"; they cannot be used for collateralized lending, nor can they serve as margin to trade other assets, let alone build cross-market strategies.

This is reminiscent of ETH before DeFi Summer, when it could not be lent, could not be used as collateral, and could not participate in DeFi. It was only when protocols like Aave endowed it with functions like "collateralized lending" that it released liquidity on the scale of hundreds of billions. For US stock tokens to break through their predicament, they must replicate this logic, allowing the dormant tokens to become "collateralizable, tradable, and combinable active assets."

If users can short BTC using TSLA.M and bet on ETH trends using AMZNX, then these dormant assets will no longer just be "token shells," but rather margin assets that are actively used, and liquidity will naturally grow from these real trading demands.

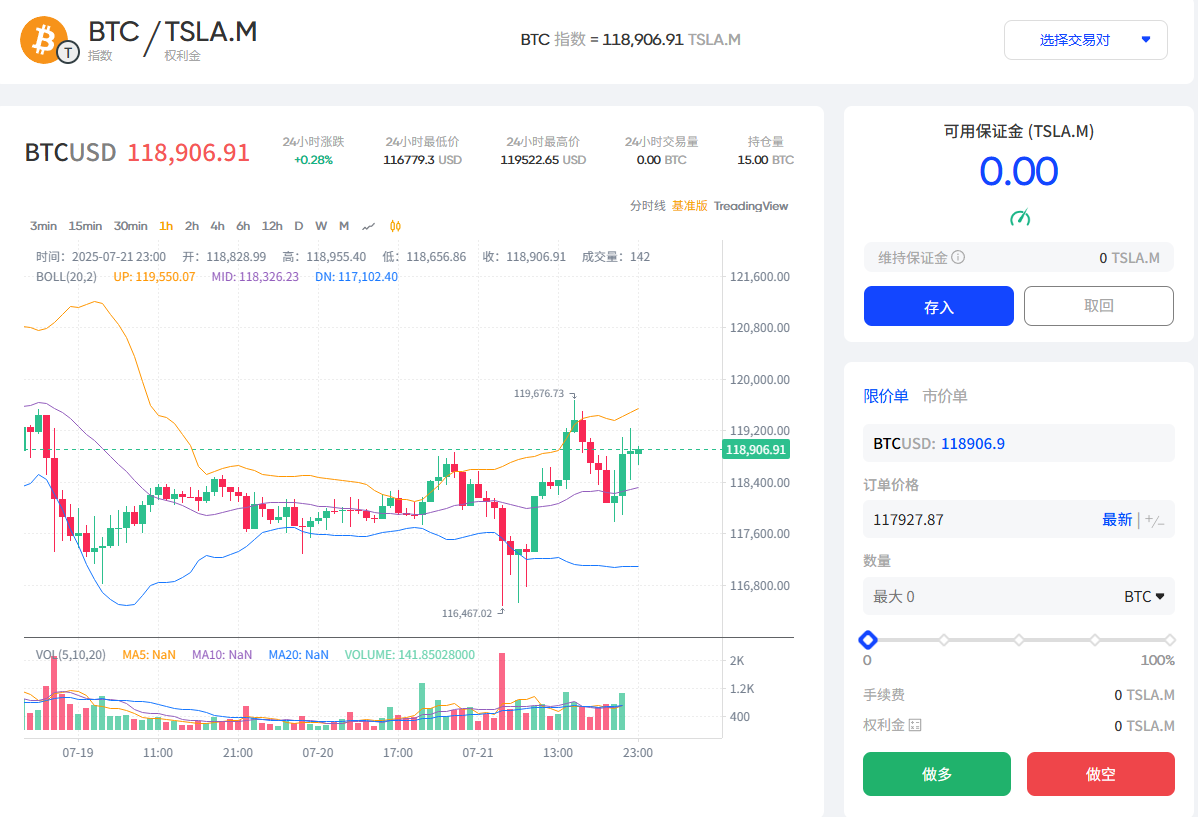

US stock tokenization product service providers are indeed exploring this path. This month, MyStonks partnered with Fufuture to launch the Tesla stock token TSLA.M/BTC index trading pair on the Base chain, with the core mechanism being to make US stock tokens truly "collateralizable trading margin assets" through "coin-based perpetual options."

For instance, allowing users to use TSLA.M as margin to participate in BTC/ETH perpetual options trading. It is reported that Fufuture plans to expand support for over 200 tokenized US stocks as margin assets, enabling users holding small-cap US stock tokens to use them as margin to bet on BTC/ETH price fluctuations (like using CRCL.M as collateral for a BTC long position), thus injecting real trading demand into the market.

Moreover, compared to the centralized contract restrictions of CEX, on-chain options can more freely combine asset pairs like "TSLA × BTC" and "NVDA × ETH" strategies.

When users can use TSLA.M and NVDA.M as margin to participate in BTC and ETH perpetual options strategies, trading demand will naturally attract market makers, high-frequency traders, and arbitrageurs into the market, forming a positive cycle of "active trading → increased depth → more users."

Interestingly, Fufuture's "coin-based perpetual options" mechanism is not only a trading structure but also inherently possesses the market-making ability to activate the value of US stock tokens. Especially in the early stages where a deep market has not yet formed, it can be directly used as an over-the-counter market-making and liquidity guiding tool.

The project team can inject tokenized US stocks like TSLA.M and NVDA.M as initial seed assets into the liquidity pool, building a "main pool + insurance pool." On this basis, holders can also deposit their US stock tokens into the liquidity pool, taking on some seller risk and earning the premiums paid by trading users, effectively creating a new "coin-based appreciation path."

For example, suppose a user is optimistic about Tesla stock in the long term and has purchased TSLA.M on-chain. In the traditional path, their options are limited to:

Continuing to hold and waiting for an increase;

Or trading it out on CEX/DEX;

But now they have more options:

Act as a seller to earn premiums: Deposit TSLA.M into the liquidity pool, waiting for an increase while earning premium income;

Act as a buyer to release liquidity: Use TSLA.M as margin to participate in cross-asset options trading for BTC and ETH, betting on cryptocurrency market volatility;

Combination strategies: Use part of the holdings for market-making while participating in trading with the other part, achieving a dual income path and enhancing asset utilization efficiency;

In this mechanism, US stock tokens are no longer isolated assets but are truly integrated into the on-chain trading ecosystem, being reused and connecting the complete path of "asset issuance → liquidity construction → derivative trading closed loop."

Of course, different paths are still in the exploratory stage, and this article only discusses one possibility.

In Conclusion

This round of real stock custody models from MyStonks, Backed Finance (xStocks), to Robinhood Europe means that US stock tokenization has fundamentally resolved the initial question of "whether it can be issued."

However, it also indicates that the competition in the new cycle has actually reached the stage of "whether it can be used"—how to form real trading demand? How to attract strategy building and capital reuse? How to make US stock assets truly come alive on-chain?

This no longer relies on more brokers entering the market but rather on the improvement of on-chain product structures—only when users can freely go long or short, build risk portfolios, and combine cross-asset positions will "tokenized US stocks" possess complete financial vitality.

Objectively speaking, the essence of liquidity is not the accumulation of funds but the matching of demand. When it becomes possible to freely achieve "hedging BTC volatility with TSLA options" on-chain, the liquidity dilemma of US stock tokenization may finally be resolved.

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。