整理&编译:Janna,ChainCatcher

今年以来,数字资产财库公司作为币股融合浪潮中的典型代表,发展势头迅猛。不过,此类财库型公司在为比特币、以太坊等主流资产注入流动性的同时也暴露出一定脆弱性。本文来源于Sentora创始人、风投机构Istari普通合伙人Anthony DeMartino对DATs赛道繁荣背后潜在风险分析。ChainCatcher在不改变原意的基础上进行了整理编译,供读者参考,但需要注意本文不构成任何投资建议。

以下为原文:

2025 年,一类新型上市公司引发投资者的广泛关注:数字资产财库(DATs)。这类实体通常以比特币等加密货币作为核心储备资产,仅今年一年就筹集超过 150 亿美元资金,超过加密领域传统风险投资的规模。这一趋势由 MicroStrategy 等公司率先推动,并逐渐形成势头,越来越多企业借助公开市场积累数字资产。尽管该策略在牛市期间带来巨额收益,但它也蕴含着内在风险,可能导致惨痛的平仓潮,进而加剧股市与加密市场的波动性。

(一)DATs的运营模式

DATs 的成立通常依赖创新型融资结构,包括通过反向并购(reverse mergers) 并入纳斯达克上市的空壳公司(NASDAQ-listed shells)。这种方式能让私人实体快速上市,无需经历传统首次公开发行(IPO)的严格审查。例如,2025 年 5 月,Asset Entities 与 Strive Asset Management 通过反向并购,成立一家专注于比特币的财库型公司。

其他案例还包括:由软银(SoftBank)和泰达(Tether)支持的 Twenty One Capital,通过与 Cantor Equity Partners 反向并购,打造一只规模达 36 亿美元的比特币投资载体。这些公司上市后,会通过股票发行筹集资金,并将几乎所有募集资金投入数字资产。其核心使命十分明确:购买并持有比特币、以太坊、SOL、XRP 甚至 TON 等加密货币。

这种模式实现传统金融与加密货币的交叉融合,为投资者提供无需直接持有资产即可获得 “杠杆敞口” 的投资载体。

(二)股价上涨与溢价交易

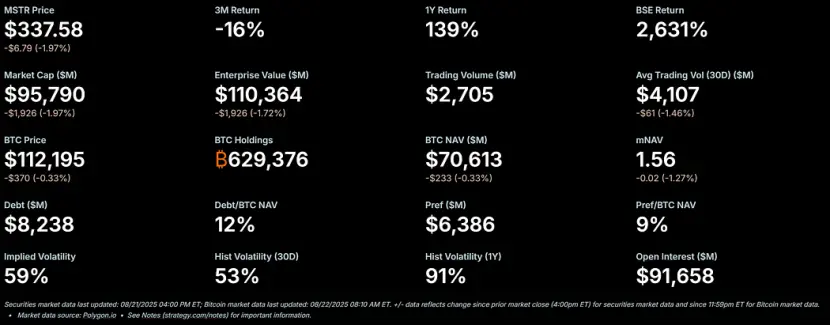

在加密牛市期间,DATs 的股票往往会大幅上涨,且相对于其净资产价值(NAV)存在显著溢价。作为该模式的标杆企业,MicroStrategy的股价较其比特币NAV的溢价曾超过 50%,近期其倍数NAV(mNAV)比率更是达到 1.56。

这种溢价的形成源于多个因素:一是这些公司能够获取低成本的公开市场资金;二是投资者对加密货币杠杆押注的热情;三是市场将这类公司视为放大股票收益的载体。

当股价高于NAV时,每筹集 1 美元对股东的稀释效应,会低于通过资产购买带来的价值增量,从而形成良性循环。2025 年,上市公司与投资者累计收购超过 15.7 万枚比特币(价值超 160 亿美元),进一步推动这一势头。Metaplanet、Bitmine、SharpLink 等公司的股票均出现大幅上涨,涨幅往往超过其底层加密货币的价格涨幅。

(三)加杠杆:火上浇油

随着溢价持续存在,DATs 通常会通过加杠杆来放大收益。它们会发行可转换债券或增发股票,以购买更多数字资产,本质上是以未来增值为抵押进行借贷。例如,MicroStrategy 就广泛使用可转换票据,其债务规模已占其比特币NAV的 11%。

这种策略在上涨行情中会放大收益,但在市场下跌时会使公司面临巨大风险。杠杆会降低公司的抗冲击能力,可能引发追加保证金通知或强制抛售。其吸引力显而易见:在上涨市场中,杠杆能将加密货币的温和收益转化为股票的爆发式表现。然而,数字资产固有的高波动性,可能导致资产价值快速缩水。

(四)不可避免的下跌:从溢价到折价

加密市场的高波动性众所周知,当加密货币价格下跌时,DATs 的股价跌幅可能更大。若价格下跌速度过快,或市场对这类公司的信心减弱,股价对 NAV 的溢价可能迅速转为折价。杠杆头寸会进一步加剧这一问题:NAV 下跌会迫使公司去风险,形成波动性陷阱,原本放大收益的押注,会转而对持有者造成更大损失。

股价相对于 NAV 折价,意味着市场对公司在资产价值下跌期间的资产管理能力或运营费用覆盖能力产生怀疑。若不采取干预措施,会产生连锁反应:投资者信心流失、借贷成本上升、潜在流动性危机。

(五)危机中的选择:三条前行路径

假设一家 DAT 拥有足够覆盖运营费用的现金储备,那么在股价折价交易时,它主要面临三种选择:

1. 维持现状:公司继续持有资产,等待市场反弹。这种方式能保留加密货币持仓,但可能导致股东长期不满,进而加剧股价下跌。截至目前,Strategy 公司已在多次熊市中坚持未抛售比特币。

2. 同行收购:若折价幅度大幅扩大,一些投机性买家(通常是其他 DATs)可能会以低价收购该公司,本质上是以低于市场价值的价格购买其底层代币。这会推动行业整合,但也会提前释放需求,削弱新增买入流,这也是当前上涨行情的核心驱动力之一。

3. 出售资产回购股票:公司董事会可能会出售部分数字资产,用于回购股票,以缩小折价、恢复股价与 NAV 的持平状态。这种方式能主动管理溢价及折价动态,但本质上是在市场疲软时抛售加密货币。

这三种选择凸显资产保全与股东价值之间的脆弱平衡。

(六)抛售压力:动机与影响

DATs 的决策者通常以股票作为主要薪酬形式。这虽然使他们的利益与股价表现挂钩,但也导致他们倾向于短期解决方案。由于个人财富与股价直接相关,当股价出现折价时,董事会会面临巨大压力,倾向于选择出售资产与回购股票相结合的策略。

这种激励结构可能导致公司优先追求 NAV 短期持平,而非坚持长期持有策略,进而做出违背原始储备资产逻辑的仓促决策。批评者认为,这种机制与历史上“繁荣到萧条”的资产周期类似,杠杆押注最终会以惨烈方式崩盘。若多家公司同时选择这一策略,可能引发连锁反应,导致更广泛的市场动荡。

(七)对加密货币价格的广泛影响

DATs 股价从溢价转为折价的过程,可能对底层加密货币价格产生深远影响,且往往形成负反馈循环:当公司为回购股票或覆盖杠杆而抛售代币时,会向本已下跌的市场注入额外供给,进一步加剧价格下跌。例如,银行业分析警告,若比特币价格较企业平均买入价下跌超过 22%,可能触发强制抛售。

这会引发系统性风险:大型持有者的行为会影响市场动态,放大波动性,并可能导致连环清算。不过,部分数据显示,企业持仓对价格的直接影响较小,市场可能高估数字资产库公司的影响力。

尽管如此,在高杠杆生态中,协同抛售仍可能进一步压低资产价值,阻碍新玩家入场,并延长熊市周期。随着 DAT 趋势逐渐成熟,其平仓潮可能会考验整个加密市场的韧性 ,将如今的储备资产繁荣转变为未来的警示案例。

(八)哪种代币将受折价转型影响最大?

自 2025 年初以来,专注于以太坊的DATs已成为加密生态系统中的重要参与者。它们通过公开市场融资,积累大量以太坊(ETH)持仓。尽管这在牛市期间推动以太坊价格上涨,但该模式在熊市中会引入额外风险:当 DATs 股价从溢价NAV转为折价NAV时,董事会将面临抛售以太坊以为股票回购融资或覆盖运营费用的压力,这可能进一步加剧以太坊价格下跌。下文将结合历史背景、当前持仓及市场动态,分析此类场景下以太坊可能的价格底部。

(九)历史背景:以太坊首个 DAT 公告发布前后的价格走势

首个专注于以太坊的 DAT 公告由 BioNexus Gene Lab Corporation 于 2025 年 3 月 5 日发布,标志着这家纳斯达克上市公司正式转型为以太坊资产策略公司。在此之前,即 2025 年 3 月 4 日,以太坊收盘价约为 2170 美元,这一价格反映 2024 年牛市后,市场在广泛不确定性中的盘整状态。

截至 2025 年 8 月 21 日,以太坊价格约为 4240 美元,较公告发布前的价格上涨约 95%。相比之下,同一时期BTC的涨幅仅为 28%。此外,ETH/BTC 汇率也创下 2025 年高点(超过 0.037),凸显以太坊的跑赢表现。

以太坊的这波上涨由多重因素推动,包括现货以太坊 ETF 资金流入(6 月以来超 94 亿美元)、机构采用率上升,以及 DAT 趋势本身带来的企业买入。然而,这一涨幅中,有很大一部分源于与 DAT 叙事相关的投机性资金流入,因此容易出现回调。

(十)企业以太坊持仓及自 DAT 趋势启动以来的供给占比

自 BioNexus 的公告开启以太坊 DAT 浪潮后,上市公司开始积极积累以太坊作为储备资产。截至 2025 年 8 月,约有 69 家实体持有超过 410 万枚以太坊,价值约 176 亿美元。主要参与者包括:BitMine Immersion Technologies(截至 8 月 18 日,持仓价值 66 亿美元,为行业龙头)、SharpLink(728,804 枚 ETH)、ETHZilla(约 82,186 枚 ETH)、Coinbase 以及 Bit Digital。

这些企业持仓占以太坊总供给的 3% 以上。由于以太坊 DAT 趋势始于 2025 年 3 月。此前几乎没有上市公司将以太坊作为储备资产,例如Coinbase 的以太坊持仓主要用于运营,而非战略储备。这 3.4% 持仓基本均为 DAT 趋势启动后新增的收购量。若计入机构及 ETF 持仓,以太坊机构化持有比例约为总供给的 8.3%,但近期积累的核心驱动力仍是 DAT 相关的企业买入。

(十一)DATs 股价折价时,以太坊价格下跌预测

牛市期间,DATs 股价通常较 NAV 存在溢价;但在熊市中,原先的溢价可能逆转为 20%-50% 的折价,进而触发三种应对路径:维持现状、被收购、出售资产回购股票。由于高管薪酬与股票挂钩,他们更倾向于通过抛售以太坊缩小折价,这会向市场注入额外供给。对于以太坊而言,这种抛售可能形成负反馈循环,尤其是考虑到少数几家公司持有大量以太坊的集中持仓特征。

1. 基准情景(轻度折价,部分抛售)

若以太坊因宏观因素(如利率上升)进入回调阶段,且 DATs 股价跌至 10%-20% 的折价,企业可能会出售 5%-10% 的以太坊持仓(约 20.5 万 - 41 万枚 ETH,按当前价格计算价值 8.7 亿 - 17.4 亿美元),以筹集股票回购资金。以太坊的日均交易量约为 150 亿 - 200 亿美元,因此这部分抛售可能带来 5%-10% 的下行压力,使价格跌至 3600-3800 美元(较当前 4240 美元下跌 10%-15%)。该情景假设企业通过场外交易(OTC)逐步抛售,以最大限度减少滑点。

2. 严重情景(深度折价,协同抛售)

若加密市场进入全面熊市(溢价完全消失,折价扩大至 30%-50%),多家 DATs 可能同时启动清算 —— 尤其是当杠杆头寸(如可转换债券)迫使它们去风险时。若数周内有 20%-30% 的企业以太坊持仓(约 82 万 - 123 万枚 ETH,价值 35 亿 - 52 亿美元)涌入市场,可能会突破市场流动性承载能力,导致价格下跌 25%-40%。届时以太坊价格可能跌至 2500-3000 美元,接近 DAT 趋势启动前的水平,但不会完全回落 —— 这得益于 ETF 的资金支撑以及链上增长(例如,8 月初以太坊日均交易量达 174 万笔)。参考 2022 年熊市中机构抛售放大跌幅的历史案例,考虑到当前 3.4% 的企业持仓集中度,以太坊的波动性可能进一步加剧。

3. 最差情景(全面平仓)

若监管审查加强(如美国 SEC 对财库型公司采取行动)或爆发流动性危机,迫使企业大规模抛售以太坊(可能抛售 50% 以上持仓,即超 200 万枚 ETH),价格可能暴跌至 1800-2200 美元,完全抹去 DAT 趋势启动后的涨幅,并测试 2025 年低点。不过,这种情景发生的概率较低,原因包括:同行收购可能吸收部分供给,且占总供给 8% 的 ETF 持仓也能提供一定缓冲。

上述预测已考虑以太坊基本面的改善,如 2025 年第二季度巨鲸累计收购 20 万枚 ETH,但仍凸显 DAT 相关的特定风险。归根结底,以太坊价格下跌的幅度取决于抛售规模、市场深度及外部催化因素,但在折价驱动平仓的场景下,价格回落至 2500-3500 美元区间是合理的,这也暴露 DAT 模式的脆弱性。

免责声明

本文内容不代表 ChainCatcher 观点,文中的观点、数据及结论均代表原作者或受访者个人立场,编译方保持中立态度且不为其准确性背书。不构成任何专业领域的建议或指导,读者应基于独立判断审慎使用。本编译行为仅限于知识分享目的,请读者严格遵守所在地区法律法规,不参与任何非法金融行为。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。