撰文:Thejaswini

编译:Shaw,金色财经

你遇到的每个理财顾问一开始都会给你讲复利的说教。

每月投资 500 美元购买指数基金,年化收益率 7%,30 年后你将拥有 130 万美元。这听起来很棒,但到了第 15 年,每月 500 美元的投资显得就微不足道了,因为房租翻倍了,孩子也有了,你对「足够的钱」的定义也从「买得起牛油果酱」变成了「买得起好的学区房」。传统路径假定你的开销保持不变,而你的钱慢慢增长,但现实生活恰恰相反。

所以当你得知有人通过加密货币衍生品市场每年能赚取 15% 到 20% 的收益时,你首先想到的不是风险,而是时间线。终于,有回报能超过生活成本上涨的速度了。

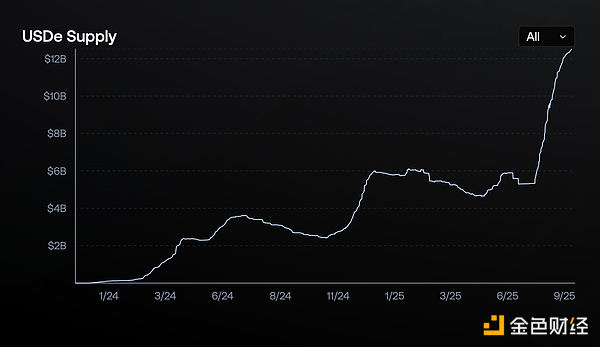

以下这个事实让我想要深入探讨一番:一个 18 个月前推出的加密协议,其流通供应量在短短时间内就突破了 124 亿美元,这比历史上任何一种数字美元都要快。尽管 USDT 直到 2020 年年中才达到 120 亿美元(经历了多年的缓慢增长),而 USDC 则要到 2021 年 3 月才突破 100 亿美元,但 Ethena 的 USDe 却在短短时间内就超越了这两个里程碑,堪称金融领域的速度赛跑。

USDe 正在利用加密衍生品市场的结构性低效率。

这引出了每个投资者、监管者和竞争对手都在问的核心问题。

他们是如何如此迅速地做到这一点的?实际风险是什么?这是否可持续?还是只是又一次等待崩溃的高收益实验?

我试图回答这些问题的大部分。

全球最大的套利交易

Ethena 找到了一种方法,将加密货币市场对杠杆的持续需求转化为印钞机。简单来说,它的运作原理如下。

持有加密货币作为抵押品,做空等量的加密货币期货合约,赚取差价。这样将获得一种保持稳定的合成美元,同时从加密货币最可靠的印钞机中获取收益。

让我们进一步分析一下。当有人想要铸造 USDe 时,他们会存入以太坊或比特币等加密资产。但 Ethena 并不会只是持有这些资产并寄希望于它们保持稳定(哦,顺便说一句,它们不会),而是会立即在永续合约交易所开设同等规模的空头仓位。

如果 ETH 上涨 100 美元,他们的现货持仓将增加 100 美元,但他们的空头合约持仓将损失 100 美元。

如果 ETH 下跌 500 美元,他们的现货持仓将损失 500 美元,但他们的空头合约将获利 500 美元。

最终结果——以美元计价的完美稳定。

这被称为 Delta 中性仓位。你不会因为价格波动而亏损,但也不会盈利。

那么 12%-20% 的收益率从何而来呢?有三个来源。

首先,他们质押 ETH 抵押品并收取质押奖励(目前约为 3%-4%)。

其次,他们从空头合约中收取所谓的「资金费率」。

在加密货币永续合约中,交易者每八小时支付一次资金费用以维持仓位。当做多的人多于做空的人时(这种情况约占 85%),多头会向空头支付费用。Ethena 永远处于空头一方,收取这些费用。

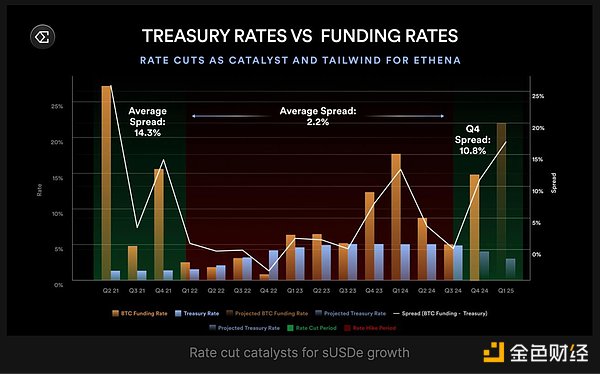

2024 年,比特币的未平仓加权资金费率平均为 11%,以太坊平均为 12.6%。这些是杠杆交易者向任何愿意与其对赌的人支付的实际现金流。

第三,他们可以从储备中持有的现金等价物和国债产品中获得收益。Ethena 与合作伙伴持有流动性稳定的资产,这些合作伙伴会支付额外收益。USDC 支付忠诚度奖励,持有 USDtb 则能从贝莱德的 BUIDL 基金中获得收益。

综合来看,这些资金来源在 2024 年为 sUSDe 持有者平均创造了 19% 的年化收益率。

过去几年,加密货币资金费率年均保持在 8-11% 。加上质押奖励和其他收入来源,你就能获得足以让你安心的收益。这不正是关键所在吗?

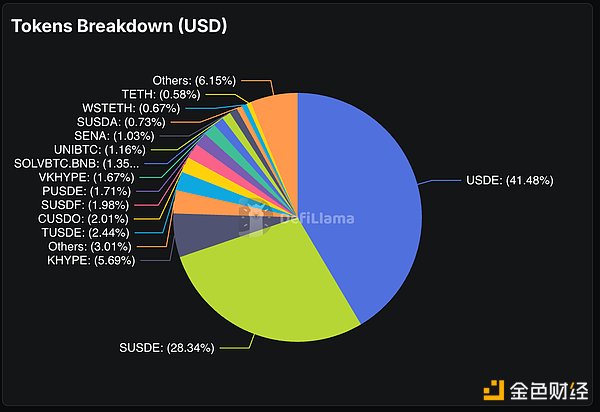

Ethena 生态系统由四种代币驱动,每种代币都具有不同的功能:

USDe 是一种合成美元单位,通过 Delta 中性对冲维持 1 美元的目标价。除非进行质押,否则不会产生奖励,只能由白名单参与者铸造或赎回 USDe。

sUSDe 是通过将 USDe 质押于 ERC-4626 协议金库而获得的收益型代币。目前,Ethena 协议的全部收入都以收益奖励的形式流向 sUSDe 持有者。随着 Ethena 定期存入协议收入,其价值(以 USDe 计算)也会随之上升。用户可以在冷却期后解除质押,赎回 USDe。

ENA 作为治理代币,允许持有者对关键协议事项(例如合格抵押资产和风险参数)进行投票。它还为未来的生态系统安全模型奠定了基础。

sENA 代表已质押的 ENA 仓位。计划中的「费用转换」机制将在达到特定里程碑后,将部分协议收入分配给 sENA 持有者。目前,sENA 可获得生态系统分配,例如 Ethereal 提议的 15% 代币分配。

但这里有一个很大的陷阱。只有在人们愿意花钱做多加密货币的情况下,这种模式才有效。一旦市场情绪逆转,资金费率变为负值,Ethena 就会开始支付利息,而不是获得收益。

2025 年为何成为 Ethena 的突破之年

多种因素共同作用,使 USDe 成为了历史上增长最快的数字美元。

1. 永续期货合约市场呈现爆发式增长,主要山寨币的未平仓合约在 2025 年 8 月创下约 470 亿美元的历史新高,比特币的未平仓合约更是达到了 810 亿美元。交易量的增加意味着 Ethena 拥有更多的机会获取资金费率收益。

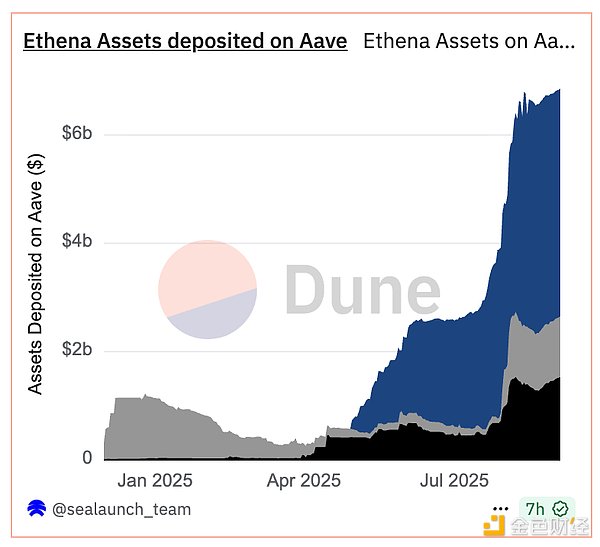

2. 这种加速发展源于一种堪称「强化版」的金融工程。用户发现,他们可以质押 USDe 获得 sUSDe(收益型),然后在 Pendle(一个收益衍生品平台)上将 sUSDe 持仓代币化,然后用这些代币化的持仓在 Aave(一个借贷协议)上作为抵押品,借入更多 USDe。如此循环往复。

这创造了递归收益循环,经验丰富的玩家可以放大他们对 USDe 潜在收益的敞口。结果如何?Pendle 70% 的总存款都是 Ethena 资产。

另外价值 66 亿美元的 Ethena 资产位于 Aave 平台上。

这一层又一层的杠杆,全都在追逐那些两位数的收益率。

3. 一家名为 StablecoinX 的特殊目的收购公司(SPAC)宣布计划筹集 3.6 亿美元,专门用于积累 ENA 代币。该实体将根据「永久资本」授权,将收益用于积累 ENA 代币,从而创建一个结构性买家,消除抛售压力并支持治理去中心化。

4. Ethereal 永久去中心化交易所。Ethereal 专门基于 USDe 构建,在主网上线前就吸引了 10 亿美元的总锁定价值 (TVL)。用户存入 USDe 来获取积分,用于最终的代币发行,这为 USDe 的供应创造了又一个巨大的消耗,同时也激发了人们对首个原生构建在 Ethena 基础设施的大型应用的期待。

5. Ethena 与 Securitize 合作构建的许可型 L2 融合链,旨在通过符合 KYC 标准的基础设施,实现传统金融的引入。该链使用 USDe 作为原生手续费代币,在创造结构性需求的同时,也开放了无法与非许可型 DeFi 互动的机构资本的接入。

6. 市场预期美联储将在 2025 年底前降息两次,其中 9 月降息的可能性为 80%。当利率下降时,交易员通常会增加冒险行为,从而推高资金费率。USDe 收益率与联邦基金利率呈负相关,这意味着降息可能会显著增加 Ethena 的收入。

7. Ethena 的费用转换提案。Ethena 治理层批准了一项包含五项指标的框架,用于激活与 ENA 持有者的收益共享。其中,满足以下五个条件中的四个已达成:

USDe 供应量超过 60 亿美元(目前为 124 亿美元),协议收入超过 2.5 亿美元(已实现超过 5 亿美元),币安 /OKX 集成(已实现),储备基金充足(已实现)。最后一个要求——收益率利差维持 sUSDe 至少比 sUSDtb 高出 5%——这仍是 ENA 持有者获得协议利润份额的唯一障碍。

这些条件是治理决定的保障措施,旨在保护协议和 sENA 持有者免受过早或有风险的收益分配的影响。里程碑反映了协议成熟度、财务状况和市场整合的基准。Ethena 希望在完全解锁收益分配之前,确保其可持续性和价值。

Ethena 还一直在悄悄地与传统金融企业和加密货币交易所建立合作伙伴关系,使 USDe 可以在从 Coinbase 到 Telegram 钱包等任何地方使用。

机构级 FOMO

与之前纯粹通过加密原生用例发展起来的稳定币实验不同,USDe 正在吸引传统金融机构的关注。

Coinbase 的机构客户现在可以直接获取 USDe。CoinList 通过其收益计划提供 12% 年化率的 USDe。Copper 和 Cobo 等主要托管机构正在管理 Ethena 的储备。

它们都与机构投资者有关,因为它们提供专门为支持加密市场中的合格投资者和机构客户设计的平台、托管或服务。

这一模式与 USDC 和 USDT 的情况相似,但时间跨度要短得多。主要的稳定币提供商花了数年时间才建立机构关系和合规框架。而 Ethena 只用了几个月就完成了,一部分原因是监管环境已经成熟,一部分原因是其收益机会实在太诱人,不容忽视。

机构采用带来信誉,信誉带来更多资金,更多资金意味着更高的资金费率捕获,从而支撑更高的收益,最终吸引更多机构。只要底层机制保持不变,它就像一个飞轮,会持续加速运转。

这种速度上的比较存在重要的前提条件。USDe 无需向世界证明稳定币的实用性、安全性或合法性。它进入的市场中,USDT 和 USDC 已经在机构采用、监管认可和基础设施建设方面承担了重任。

杠杆平方

对 Pendle 和 Aave 的高度集中造成了风险管理者所说的单点故障场景。如果 Ethena 的模型出现问题,影响的不仅仅是 USDe 持有者,还会波及整个依赖于 Ethena 资金流动的 DeFi 生态系统。

如果 Ethena 出问题,Pendle 将损失 70% 的业务。Aave 将面临大规模资金外流。依赖 USDe 的收益策略将失效。我们将面临整个 DeFi 系统的流动性紧缩,而不仅仅是稳定币的脱钩问题。

Ethena 发展中最令人担忧的方面是人们如何使用它。Aave 和 Pendle 上的递归借贷循环产生了杠杆乘数,放大了收益和风险。

用户将 USDe 质押为 sUSDe,在 Pendle 上将 sUSDe 代币化以获得 PT 代币,在 Aave 上存入 PT 代币作为抵押品,借入更多 USDe,如此循环往复。每一次循环都会放大他们对 USDe 底层收益的风险敞口,同时也会放大他们对任何波动性或流动性问题的风险敞口。

这让人想起了导致 2008 年金融危机的 CDO 平方结构。一种金融产品(USDe)被用作抵押品,借入更多资金,从而形成了难以快速解除的递归杠杆。

也许我只是想太多了,但如果资金费率持续为负,USDe 可能面临赎回压力。杠杆仓位将面临追加保证金的要求。依赖 USDe 总锁定价值 (TVL) 的协议将面临大规模资金外流。平仓速度可能会比任何单一协议所能应对的都要快。

每一个高收益策略最终都会面临一个问题:当它失效时会发生什么?对于 Ethena 来说,有几种情况可能会引发平仓。

最明显的情况是持续的负资金费率。如果加密货币市场情绪持续数周或数月看跌,Ethena 将开始支付资金,而不是收取资金。他们的储备金(目前约为 6000 万美元)提供了一定的缓冲,但并非无限。

更严峻的风险是交易对手的破产。虽然 Ethena 对其现货资产使用场外托管,但他们仍然依赖大型交易所来维持其空头合约。如果交易所破产或遭到黑客攻击,Ethena 需要迅速转移合约持仓,这可能会暂时打破其 delta 中性对冲。

Aave 和 Pendle 的杠杆循环带来了额外的清算风险。如果 USDe 的收益率突然下降,递归借贷头寸可能会变得无利可图,从而引发一波又一波的去杠杆化清算浪潮。这可能会给 USDe 本身带来暂时的抛售压力。

监管风险也在增加。欧洲监管机构已迫使 Ethena 从德国迁至英属维尔京群岛。随着收益型稳定币越来越受关注,它们可能会面临更多的合规要求或限制。

稳定币之战

Ethena 代表了稳定币竞争格局的根本性转变。多年来,这场竞争的焦点一直是稳定性、应用性和合规性。USDC 与 USDT 在透明度和监管方面展开竞争。各种算法稳定币则在去中心化方面相互角逐。

USDe 通过收益率竞争改变了游戏规则。它是首个在保持与美元挂钩的同时,为持有者提供两位数回报率的主流稳定币。这给与之竞争的传统稳定币发行者带来了压力,这些发行者只能保留其持有的美国国债的全部收益,却无法为用户提供任何回报。

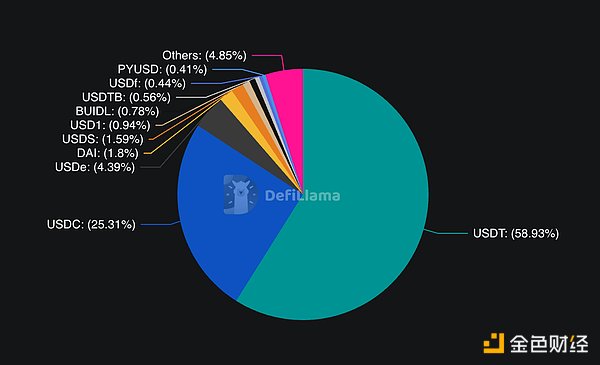

市场正在做出反应。USDe 目前在稳定币中的市场份额超过 4%,仅次于 USDC(25%)和 USDT(58%)。更重要的是,它的增长速度比这两者都快。过去 12 个月,USDT 增长了 39.5%,USDC 增长了 87%,但 USDe 增长超过 200%。

如果这种趋势持续下去,我们可能会看到稳定币市场发生根本性的重塑。用户将从零收益的稳定币转向有收益的替代品。

传统发行商要么必须与用户分享收益,要么眼睁睁地看着自己的市场份额被蚕食。

尽管存在风险,Ethena 的发展势头丝毫没有放缓的迹象。该协议刚刚批准 BNB 作为合格抵押品,XRP 和 HYPE 代币也已达到未来纳入的门槛。这将使其潜在市场扩展到以太坊和比特币之外。

最终的考验在于,Ethena 能否在管理系统性风险的同时保持其收益优势。如果可以,他们将创造加密货币历史上第一个可扩展、可持续的收益型美元。如果做不到,我们将再次看到在动荡的市场中追逐收益的危险故事。

不管怎样,USDe 达到 120 亿美元的速度证明,当真正的创新与市场需求相结合时,金融产品的发展速度可以超出任何人的想象。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。