作者:0xjacobzhao | https://linktr.ee/0xjacobzhao

随着 AI 成为全球增长最快的技术浪潮,算力正被视为新的“货币”,GPU 等高性能硬件也逐渐演化为战略性资产。但长期以来这类资产的融资与流动性受限。与此同时,加密金融亟需接入具备真实现金流的优质资产,RWA(Real-World Assets)链上化正在成为连接传统金融与加密市场的关键桥梁。AI 基础设施资产凭借“高价值硬件 + 可预测现金流”的特性,被普遍视为非标资产 RWA 的最佳突破口,其中 GPU 具备最现实的落地潜力,而机器人则代表更长期的探索方向。在这一背景下,GAIB 提出的 RWAiFi(RWA + AI + DeFi)路径,为“AI 基建的链上金融化之路”提供了全新解法,推动“AI基建 (算力与机器人) x RWA x DeFi”的飞轮效应。

一、AI 资产RWA化的展望

在 RWA 化的讨论中,市场普遍认为 美债、美股、黄金等标准资产 将长期占据核心地位。这类资产流动性深、估值透明、合规路径明确,是链上“无风险利率”的天然载体。

相比之下,非标资产 RWA 化 面临更大不确定性。碳信用、私募信贷、供应链金融、房地产及基础设施虽具备庞大市场规模,但普遍存在估值不透明、执行难度大、周期过长和政策依赖性强等问题。其真正挑战不在于代币化本身,而在于如何有效约束链下资产的执行力,尤其是违约后的处置与回收,仍需依赖尽调、贷后管理和清算环节。

尽管如此,RWA 化依然具有积极意义:(1)链上合约与资产池数据公开透明,避免“资金池黑箱”;(2)收益结构更为多元,除利息外,还可通过 Pendle PT/YT、代币激励及二级市场流动性实现叠加收益;(3)投资人通常通过 SPC 结构持有证券化份额,而非直接债权,从而具备一定破产隔离效果。

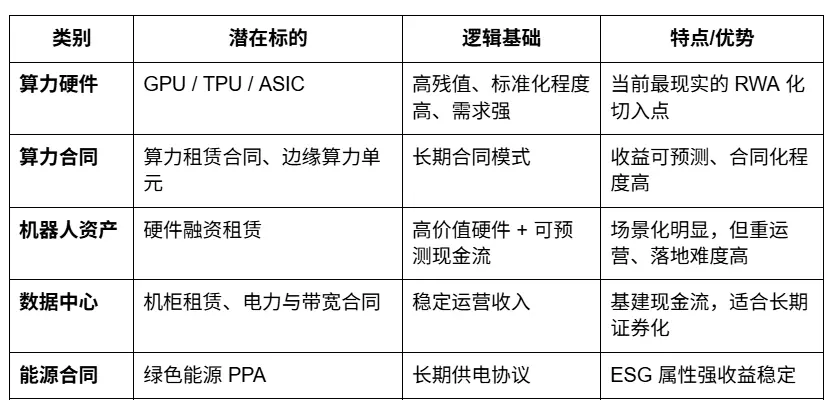

在 AI 算力资产中,GPU等算力硬件 因具备残值明确、标准化程度高以及需求旺盛,被普遍视为 RWA 化的首要切入点。围绕算力层,还可以进一步延伸至 算力租赁合同(Compute Lease),其现金流模式具备合同化与可预测性,适合证券化。

在算力资产之后,机器人硬件与服务合同 同样具备 RWA 化潜力。人形或专用机器人作为高价值设备,可通过融资租赁合同映射至链上;但机器人资产高度依赖运营与维护,其落地难度显著比GPU更高。

此外,数据中心与能源合同 也是值得关注的方向。前者包括机柜租赁、电力与带宽合同,属于相对稳定的基础设施现金流;后者则以绿色能源 PPA 为代表,不仅提供长期收益,还兼具 ESG 属性,符合机构投资者需求。

总体而言,AI 资产的 RWA 化可以分为几个层次:短期以内以 GPU 等算力硬件与算力合同为核心;中期则扩展至数据中心与能源合同;而长期来看,机器人硬件与服务合同有望在特定场景中实现突破。其共同逻辑均围绕 高价值硬件 + 可预测现金流,但落地路径存在差异。

AI 资产 RWA 化的潜在方向

二、GPU资产RWA化的优先价值

在众多非标AI资产当中,GPU 或许是相对更具探索价值的方向之一:

标准化与残值明确:主流 GPU 型号具备清晰的市场定价,且残值较为明确。

二手市场活跃:具备再流通性,违约时仍可实现部分回收;

真实生产力属性:GPU 与AI产业需求直接挂钩,具有现金流生成能力。

叙事契合度高:结合 AI 与 DeFi 的双重市场热点,易于获得投资者关注。

由于 AI 算力数据中心属于极为新兴的行业,传统银行往往难以理解其运营模式,因此无法提供贷款支持。只有像 CoreWeave、Crusoe 这类大型企业,才能从 Apollo 等大型私募信贷机构获得融资,而中小型企业则被排除在外,服务于中小企业的融资通道迫在眉睫。

需要指出的是,GPU RWA 并不能消除信用风险。资质优良的企业通常可通过银行以更低成本融资,不一定需要上链;而选择代币化融资的多为中小企业,违约风险更高。这也导致了 RWA 的结构性悖论:优质资产方不需要上链,而风险更高的借款人更倾向参与。

尽管如此,相较传统融资租赁,GPU 的 高需求、可回收性和残值明确 使其风险收益特征更具优势。RWA 化的意义并非消灭风险,而是让风险更加透明、可定价与可流动化。GPU 作为非标资产 RWA 的代表,具备产业价值与探索潜力,但其成败最终仍取决于链下资质审查与执行能力,而非单纯的链上设计。

三、机器人资产RWA化的前沿探索

在 AI 硬件之外,机器人产业也正逐步进入 RWA 化的视野。预计到 2030 年,市场规模将突破 1,850 亿美元,发展潜力巨大。随着 工业 4.0 的到来,智能自动化与人机协作的新时代正加速到来,未来几年内,机器人将在工厂、物流、零售乃至家庭等场景中广泛落地。通过结构化的链上融资机制,加速智能机器人的部署与普及,同时为普通用户创造可参与这一产业变革的投资入口。其可行路径主要包括:

机器人硬件融资:为生产与部署提供资金,回报来自租赁、销售或 Robot-as-a-Service(RaaS) 模式下的运营收入;现金流通过 SPC 结构与保险覆盖映射到链上,降低违约与处置风险。

数据流金融化:Embodied AI 模型需要大规模真实世界数据,可为传感器部署和分布式采集网络提供资金,并将数据使用权或授权收入 Token 化,赋予投资人分享未来数据价值的渠道。

生产与供应链融资:机器人产业链长,涉及零部件、产能与物流。通过贸易融资释放营运资金,并将未来的货物流与现金流映射到链上。

相较于 GPU 资产,机器人资产 更依赖运营与场景落地,现金流波动也更受利用率、维护成本和法规约束的影响。因此,建议采取 期限更短、超额抵押与储备金更高的交易结构确保稳定收益与流动性安全。

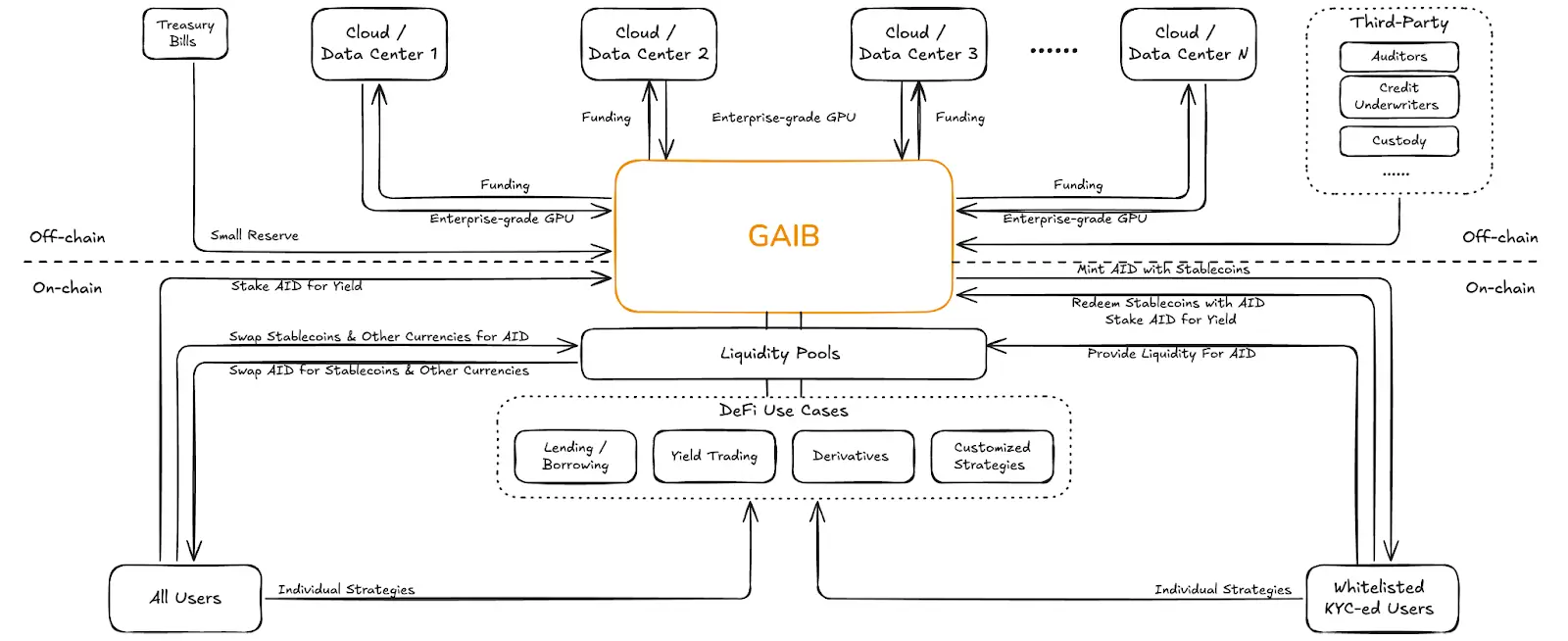

四、GAIB 协议:链下AI资产与链上DeFi 的经济层

AI 资产的 RWA 化正从概念走向落地。GPU 已成为最具可行性的链上化资产,而机器人融资代表更长期的增长方向。要让这些资产真正具备金融属性,关键在于构建一个能承接链下融资、生成收益凭证并连接 DeFi 流动性的经济层。

GAIB 正是在此背景下诞生,它并非将AI硬件直接代币化,而是将企业级GPU或机器人作为抵押的融资合同上链,构建起连接链下现金流与链上资本市场的经济桥梁。在链下,由云服务商与数据中心购置并使用的企业级 GPU 集群或机器人资产作为抵押物;在链上,AID 用于稳定计价与流动性管理(非生息,T-Bills 全额储备);sAID 用于收益敞口与自动累计(底层为融资组合 + T-Bills)。

GAIB的链下融资模式

GAIB 与全球云服务商及数据中心合作,以 GPU 集群为抵押,设计三类融资协议:

债务模式:支付固定利息(年化 ~10–20%);

股权模式:分享 GPU或机器人收入(年化 ~60–80%+);

混合模式:利息 + 收入分成。

GAIB 的风险管理机制建立在 实体 GPU 的超额抵押与破产隔离法律结构 之上,确保在违约情况下能够通过清算 GPU 或托管至合作数据中心继续产生现金流。由于企业级 GPU 回本周期短,整体期限显著低于传统债务产品,融资期限通常为 3–36 个月。GAIB 与第三方信用承销机构、审计方和托管方合作,严格执行尽调与贷后管理,并以国债储备作为补充流动性保障。

链上机制

铸造与赎回:通过合约,合格用户(Whitelist + KYC)可用稳定币铸造 AID,或以 AID 赎回稳定币。此外对于非KYC用户亦可通过二级市场交易获得。

质押与收益:用户可将 AID 质押为 sAID,后者自动累积收益,价值随时间升值。

流动性池:GAIB 将在主流 AMM 部署 AID 流动性池,用户可用稳定币兑换 AID。

DeFi 场景:

借贷:AID 可接入借贷协议,提升资本效率;

收益交易:sAID 可拆分为 PT/YT,支持多元风险收益策略;

衍生品:AID 与 sAID 作为底层收益资产,支持期权、期货等衍生品创新;

定制化策略:接入 Vault 与收益优化器,实现个性化资产配置。

总之, GAIB 的核心逻辑是通过 GPU+机器人资产+国债资产的融资与代币化,将链下真实现金流转化为链上可组合资产;再通过 AID/sAID 与 DeFi 协议 形成收益、流动性与衍生品市场。这一设计兼具实体资产支撑与链上金融创新,为 AI 经济与加密金融之间搭建了可扩展的桥梁。

五、链下:GPU资产代币化标准及风险管理机制

GAIB 通过 SPC(Segregated Portfolio Company) 结构,将链下 GPU 融资协议转化为链上可流通的收益凭证。投资者投入稳定币后,将获得等值的 AI 合成美元(AID),可用于参与 GAIB 生态。当投资者质押并获得质押资产 sAID 后,即可分享来自 GAIB GPU 与机器人融资项目的收益。随着底层还款流入协议,sAID 的价值持续增长,投资者最终可通过销毁代币赎回本金与收益,从而实现链上资产与真实现金流的一对一映射。

代币化标准与运作流程:

GAIB 要求资产具备完善的抵押与担保机制,融资协议需包含 月度监控、逾期阈值、超额抵押合规 等条款,并限定承销方需有 ≥2 年放贷经验及完整数据披露。流程上,投资者存入稳定币 → 智能合约铸造 AID(非生息,T-Bills 储备) → 持有人质押并获得 sAID(收益型) → 质押资金用于 GPU/机器人融资协议 → SPC 还款流入 GAIB → sAID 价值随时间增长 → 投资者销毁 sAID 赎回本金与收益。

风险管理机制:

超额抵押 —— 融资池资产通常保持约 30% 的超额抵押率。

现金储备 —— 约 5–7% 的资金被划入独立储备账户,用于利息支付与违约缓冲。

信用保险 —— 通过与合规保险机构合作,部分转移 GPU Provider 的违约风险。

违约处置 —— 若违约发生,GAIB 与承销方可选择清算 GPU、转移至其他运营商或托管继续产生现金流。SPC 的破产隔离结构确保各资产池之间独立,不受连带影响。

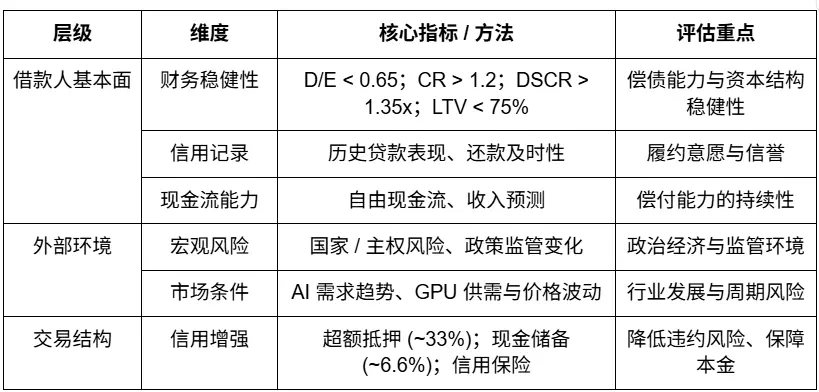

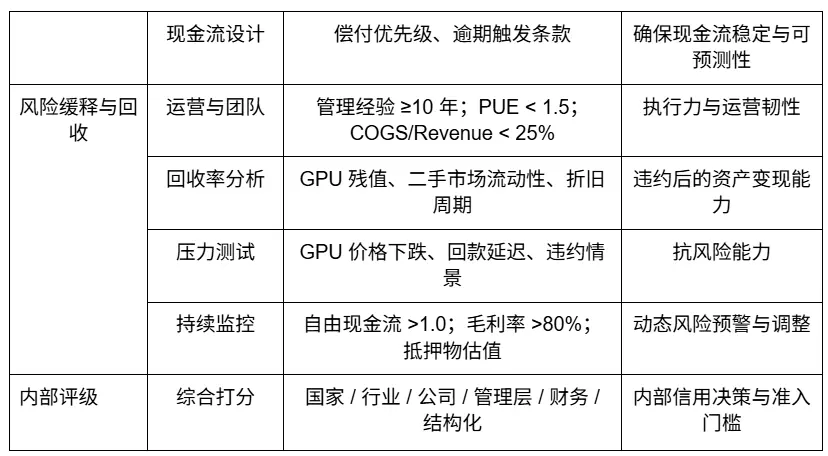

此外,GAIB 信用委员会负责制定 代币化标准、信用评估框架与承销准入门槛,并基于结构化风险分析框架(涵盖借款人基本面、外部环境、交易结构与回收率)实施尽调和贷后监控,确保交易的 安全性、透明度与可持续性。

结构化风险评估框架(仅供参考示例)

六、链上:AID合成美金、sAID 收益机制及Alpha存款计划

GAIB 双币模型:AID 合成美金与 sAID 流动性收益凭证

GAIB 推出的 AID(AI Synthetic Dollar) 是一种以美债储备为支撑的合成美金。其供应与协议资本动态挂钩:资金流入协议时铸造 AID,收益分配或赎回时销毁 AID,从而确保其规模与底层资产价值保持一致。AID 本身仅承担稳定计价与流通职能,并不直接产生收益。

为了获取收益,用户需要将 AID 质押转换为 sAID。sAID 作为一种可流通的收益凭证,其价值会随协议层的真实收益(GPU/机器人融资回款、美债利息等)逐步升值。收益通过 sAID/AID 的兑换比率 体现,用户无需额外操作,只需持有 sAID 即可自动累积收益。在赎回时,用户可经过冷却期取回初始本金与累计奖励。

从功能上看,AID 提供 稳定性与可组合性,可被用于交易、借贷、流动性提供;而 sAID 承载 收益属性,既可直接增值,也可进一步进入 DeFi 协议拆分为 本金与收益代币(PT/YT),满足不同风险偏好的投资者需求。

总体而言,AID 与 sAID 构成了 GAIB 经济层的核心双币结构:AID 保障稳定流通,sAID 捕捉真实收益。这种设计既保持了合成稳定币的可用性,又为用户提供了与 AI 基础设施经济挂钩的收益入口。

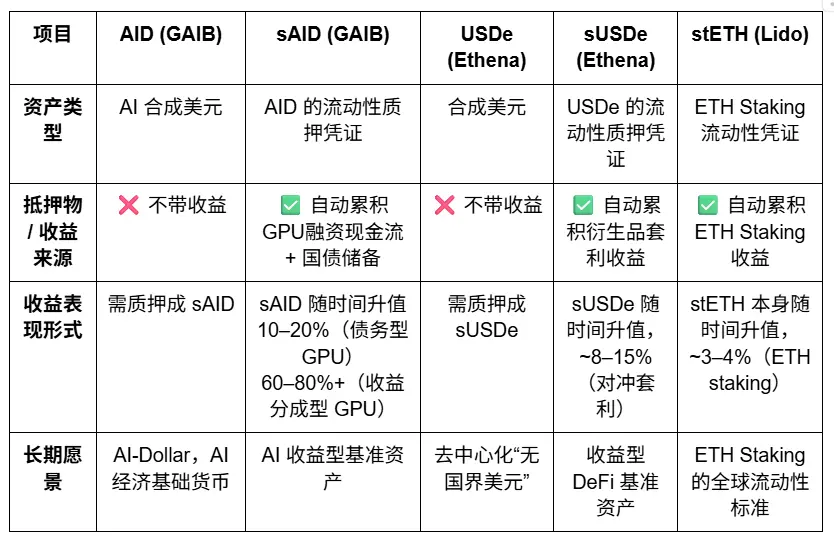

GAIB AID / sAID vs Ethena USDe / sUSDe vs Lido stETH 收益模式对比

AID 与 sAID 的关系,可类比 Ethena 的 USDe / sUSDe 以及 Lido 的 ETH / stETH:前者作为合成美元本身不产生收益,只有在转换为 sToken 后才能自动累积收益。不同点在于,sAID 的收益来源于 GPU 融资合同与美债,sUSDe 的收益来自 衍生品对冲,而 stETH 则依托于 ETH Staking。

AID Alpha:GAIB 主网前的流动性启动与积分激励机制

AID Alpha 于 2025 年 5 月 12 日正式上线,作为 AID 主网前的流动性启动阶段(Early Deposit Program),旨在通过早期存款引导协议资金,同时给予参与者额外奖励与游戏化激励。所有存款初期将进入美债(T-Bills)以确保安全性,随后逐步配置至 GPU 融资交易,形成从“低风险—高收益”的过渡路径。

技术层面,AID Alpha 智能合约遵循 ERC-4626 标准,用户每存入一美元稳定币或合成稳定币,都会获得对应链上的 AIDα 收据 Token(如 AIDaUSDC、AIDaUSDT),保证跨链一致性与可组合性。

在 Final Spice 阶段,GAIB 通过 AIDα 机制开放了多元化的稳定币入口,包括 USDC、USDT、USR、CUSDO 以及 USD1。用户存入稳定币后,会获得对应的 AIDα 收据 Token(如 AIDaUSDC、AIDaUSD1),该 Token 即代表存款凭证,并自动计入 Spice 积分体系,可进一步参与 Pendle、Curve 等 DeFi 组合玩法。

截至目前,AIDα 总存款规模已触及 $80M 上限,AIDα 资产池明细如下:

所有 AIDα 存款均设有不超过两个月的锁定期,活动结束后,用户可选择将 AIDα 兑换为主网 AID 并质押成 sAID享受持续收益,也可直接赎回原始资产,同时保留累积的 Spice 积分。Spice 是 GAIB 在 AID Alpha 阶段推出的积分体系,用于衡量早期参与度与分配未来治理权。其规则为“1 USD = 1 Spice/天”,并叠加多渠道倍数(如存款 10x、Pendle YT 20x、Resolv USR 30x),最高可达 30 倍,形成“收益 + 积分”的双重激励。此外,推荐机制进一步放大收益(一级 20%、二级 10%),Final Spice 结束后积分将被锁定,用于主网上线时的治理与奖励分配。

此外,GAIB 发行了 3,000 枚限量版 Fremen Essence NFT,作为早期支持者的专属凭证。前 200 名大额存款者享有保留名额,其余名额则通过白名单及 $1,500+ 存款资格分配。NFT 可 免费铸造(仅需支付 Gas 费),持有者将获得主网上线时的专属奖励、产品优先测试权及核心社区身份。目前,该 NFT 在二级市场的价格约为 0.1 ETH,累计交易量已达 98 ETH。

七、GAIB 链上资金与链下资产透明度

GAIB 在资产与协议透明度方面保持高标准,用户可通过官网、DefiLlama 与 Dune 实时追踪其链上资产类别(USDC、USDT、USR、CUSDO、USD1)、跨链分布(Ethereum、Sei、Arbitrum、Base等)、TVL趋势及明细;同时,官网还披露了链下底层资产的配置比例、在投项目(Active Deals)金额、预期收益及管道项目(Selected Pipeline)情况。

GAIB官方网站:https://aid.gaib.ai/transparency

Defillama:https://defillama.com/protocol/tvl/gaib

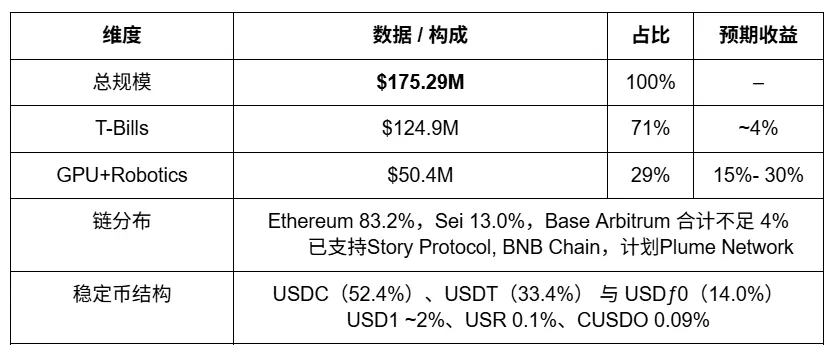

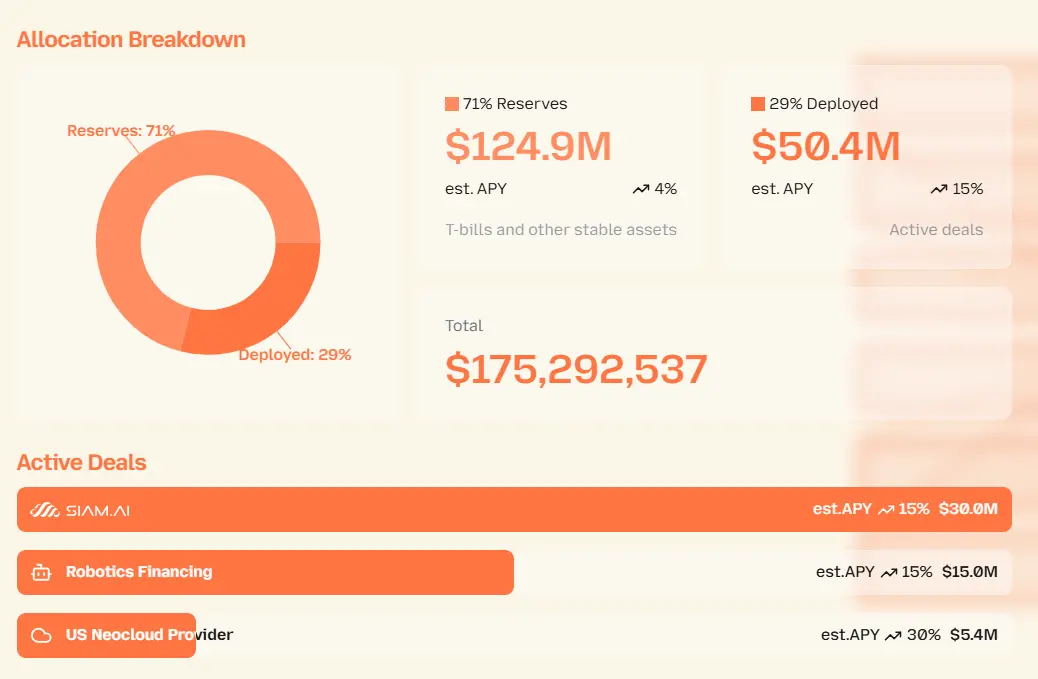

截至 2025 年 10 月,GAIB 管理资产总规模约 $175.29M,“双层配置”既兼顾稳健性,又带来 AI Infra 融资的超额回报。

储备资产(Reserves)占 71%,约 $124.9M,主要为美债,预期年化收益约 4%;

已部署资产(Deployed)占 29%,约 $50.4M,用于链下 GPU 与机器人融资项目,平均年化收益约 15%。

链上资金分布方面,根据 Dune 最新数据,跨链分布上,Ethereum 占比 83.2%,Sei 占 13.0%,Base 与 Arbitrum 合计不足 4%。按资产结构计算,资金主要来自 USDC(52.4%)与USDT(47.4%),其余为 USD1(~2%)、USR(0.1%)、CUSDO(0.09%)。

链下资产分布方面,GAIB 在投项目与资金部署保持一致,已包括泰国 Siam.AI($30M,15% APY)、两笔 Robotics Financing(合计 $15M,15% APY)以及美国 US Neocloud Provider($5.4M,30% APY)。与此同时,GAIB 还建立了约 $725M 的项目储备,更广义的总项目储备展望为 $2.5B+ / 1–2 年,覆盖 GMI Cloud 及多地区的 Nvidia Cloud Partners(亚洲 $200M 与 $300M、欧洲 $60M、阿联酋 $80M)、北美 Neocloud Providers($15M 与 $30M),以及机器人资产提供方($20M),为后续扩张与放量奠定坚实基础。

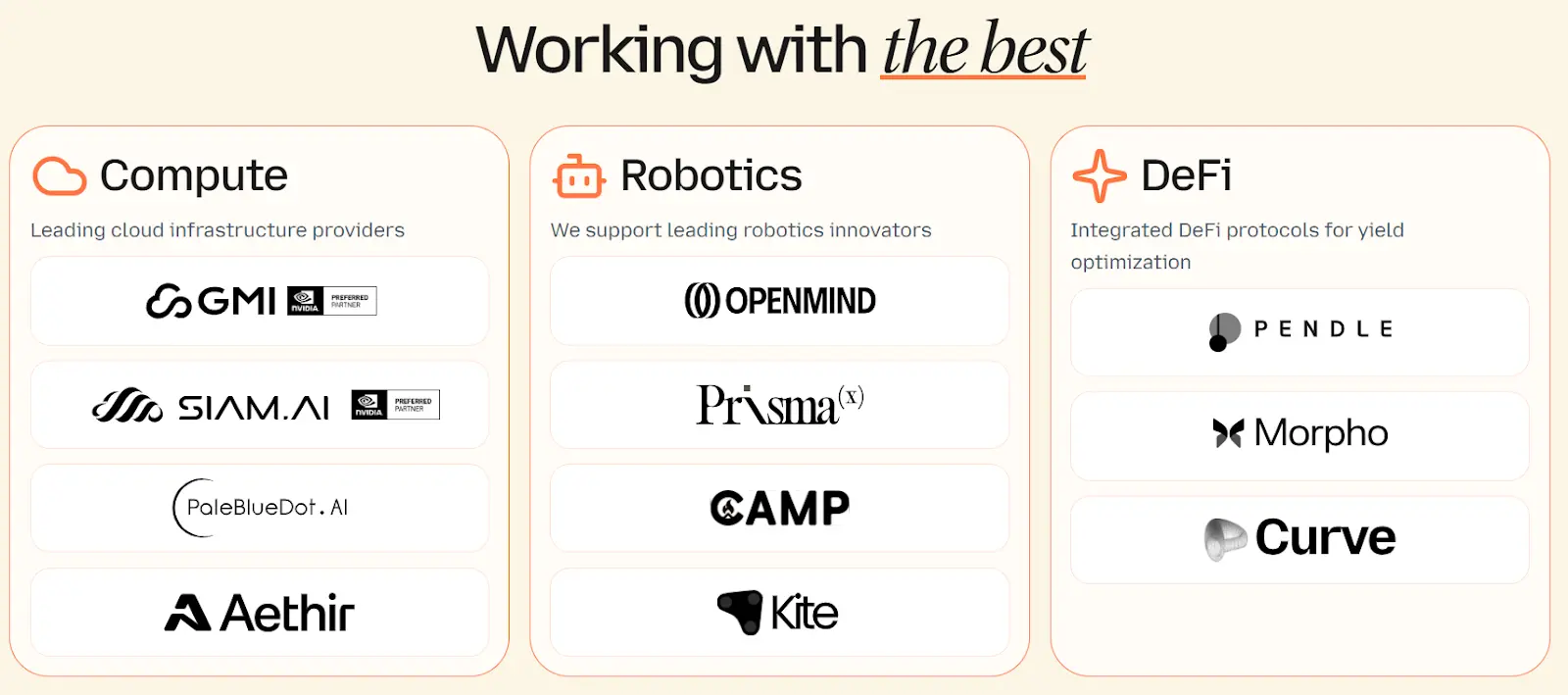

八、生态体系:算力、机器人与 DeFi

GAIB 的生态体系由 GPU 计算资源、机器人创新企业以及 DeFi 协议集成三大部分构成,旨在形成“真实算力资产 → 金融化 → DeFi 优化”的完整闭环。

GPU 计算生态资源:算力资产上链

在 AI 基础设施的链上融资生态中,GAIB 已与多类算力服务商合作,覆盖主权级/企业级云(GMI、Siam.AI) 与 去中心化网络(Aethir、PaleBlueDot.AI),既保证算力稳定性,也拓展了 RWA 的叙事空间。

GMI Cloud:NVIDIA 全球 6 家 Reference Platform Partner 之一,运营 7 个数据中心、5 个国家,已融资约 $95M。以低延迟、AI 原生环境见长。通过 GAIB 的融资模式,其 GPU 扩张具备更强的跨区域弹性。

Siam.AI:泰国首家主权级 NVIDIA Cloud Partner,在 AI/ML 与渲染场景中性能最高提升 35x、成本下降 80%。已与 GAIB 完成 $30M GPU Tokenization,为 GAIB 首单 GPU RWA 案例,奠定其在东南亚市场的先发优势。

Aethir:领先的去中心化 GPUaaS 网络,规模 40,000+ GPU(含 3,000+ H100)。2025 年初与 GAIB 在 BNB Chain 联合完成 首批 GPU Tokenization 试点,10 分钟完成 $100K 融资。未来将探索 AID/sAID 与 Aethir staking 打通,形成双重收益。

PaleBlueDot.AI:新兴去中心化 GPU 云,其参与强化了 GAIB 的 DePIN 叙事。

机器人生态:具身智能的链上融资

GAIB 已正式切入具身智能(Embodied AI)赛道,正将 GPU Tokenization 模式延伸至机器人产业,构建“Compute + Robotics”双引擎生态,以 SPV 抵押结构和现金流分配为核心,并通过 AID/sAID 将机器人与 GPU 收益打包,实现硬件和运营的链上金融化。目前已部署合计 1,500 万美元的机器人融资,预期年化收益率约 15%,合作伙伴包括 OpenMind、PrismaX、CAMP、Kite 及 SiamAI Robotics,覆盖硬件、数据流和供应链的多维创新。

PrismaX:PrismaX 的定位是“机器人即矿机”,通过遥操作平台连接操作员、机器人与数据需求方,生成高价值的动作与视觉数据,单价约 30–50 美元/小时,并已通过 $99/次的付费模式验证早期商业化。GAIB 为其提供融资以扩展机器人规模,数据出售收益则通过 AID/sAID 回流投资人,形成以数据采集为核心的金融化路径。

OpenMind:OpenMind 则以 FABRIC 网络与 OM1 操作系统提供身份认证、可信数据共享和多模态集成,相当于行业“TCP/IP”。GAIB 将这些任务与数据合同资产化上链,为其提供资本支持。双方结合实现“技术可信性 + 金融资产化”的互补,使机器人资产从实验室阶段走向可融资、可迭代、可验证的规模化发展。

整体而言,GAIB 通过与 PrismaX 的数据网络、OpenMind 的控制系统及 CAMP 的基础设施部署协作,逐步构建覆盖机器人硬件、运营与数据价值链的完整生态,加速具身智能的产业化与金融化。

DeFi 生态:协议集成与收益优化

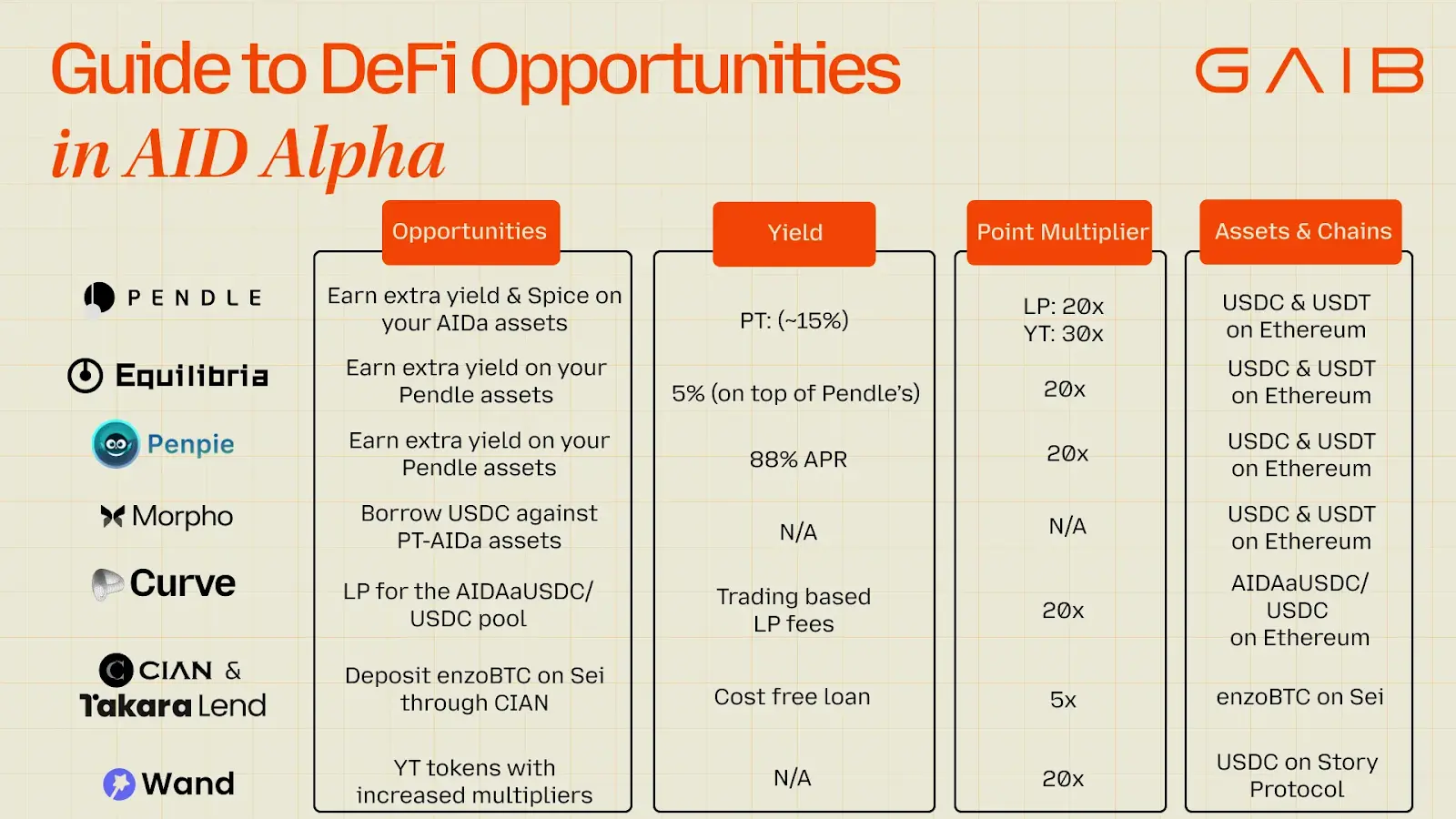

在 AID Alpha 阶段,GAIB 将 AID/aAID 资产与多类 DeFi 协议深度集成,通过 收益拆分、流动性挖掘、抵押借贷与收益增强 等方式,形成了跨链、多元的收益优化体系,并以 Spice 积分 作为统一激励。

Pendle:用户可将 AIDaUSDC/USDT 分拆为 PT(本金 Token)与 YT(收益 Token)。PT 提供约 15% 固定收益,YT 则承载未来收益并享有 30 倍积分加成,LP 流动性提供者可获得 20 倍积分。

Equilibria 与 Penpie:作为 Pendle 的收益增强器,前者可在原有收益上额外提升 ~5%,后者最高可达 88% APR,两者均叠加 20 倍积分放大。

Morpho:支持将 PT-AIDa 作为抵押物借出 USDC,赋予用户在保持仓位的同时获取流动性的能力,并拓展至以太坊主流借贷市场。

Curve:AIDaUSDC/USDC 流动性池可获取交易费收益,同时获得 20 倍积分,适合偏好稳健策略的参与者。

CIAN & Takara(Sei 链):用户可将 enzoBTC 抵押于 Takara 借出稳定币,再经 CIAN 智能金库自动注入 GAIB 策略,实现 BTCfi 与 AI Yield 的结合,并享有 5 倍积分加成。

Wand(Story Protocol):在 Story 链上,Wand 为 AIDa 资产提供类似 Pendle 的 PT/YT 拆分结构,YT Token 可获得 20 倍积分,进一步强化了 AI Yield 的跨链组合性。

整体来看,GAIB 的 DeFi 集成策略涵盖 Ethereum、Arbitrum、 Base、Sei 与 Story Protocol、 BNB Chain和Plume Network等公链,通过 Pendle 及其生态增强器(Equilibria、Penpie)、借贷市场(Morpho)、稳定币 DEX(Curve)、BTCfi 金库(CIAN + Takara)、以及原生 AI 叙事的 Wand 协议,实现了从固定收益、杠杆收益到跨链流动性的全方位覆盖。

九、团队背景及项目融资

GAIB 团队汇聚了来自 AI、云计算与 DeFi 领域的专家,核心成员曾任职于 L2IV、火币、 高盛、Ava Labs 与 Binance Labs 等机构。团队成员毕业于康奈尔大学、宾夕法尼亚大学、南洋理工大学与加州大学洛杉矶分校,具备深厚的金融、工程与区块链基础设施经验,共同构建起连接真实世界 AI 资产与链上金融创新的坚实基础。

Kony Kwong 为 GAIB 联合创始人兼 CEO,具备传统金融与加密风投的跨界经验。曾任 L2 Iterative Ventures 投资人,并在 Huobi M&A 负责基金管理与并购,早年就职于招银国际、高盛、中信证券等机构。毕业于香港大学国际商务与金融学(一等荣誉),并获宾夕法尼亚大学计算机科学硕士学位。他认为 AI 基础设施缺乏金融化(“-fi”)环节,因此创立 GAIB,将 GPU 与机器人等真实算力资产转化为链上可投资产品。

Jun Liu 为 GAIB 联合创始人兼 CTO,兼具学术研究与产业实践背景,专注于区块链安全、加密经济学与 DeFi 基础设施。曾任 Sora Ventures 副总裁,亦在 Ava Labs 担任技术经理,支持 BD 团队并负责智能合约审计,同时在 Blizzard Fund 主导技术尽调工作。本科毕业于台湾大学计算机科学与电机工程双学位,后于康奈尔大学攻读计算机科学博士并参与 IC3 区块链研究。他的专长在于构建安全可扩展的去中心化金融架构。

Alex Yeh 为 GAIB 联合创始人及顾问,同时担任 GMI Cloud 创始人兼 CEO。GMI Cloud 是全球领先的 AI 原生云计算服务商之一,并获选为 6 家 NVIDIA Reference Platform Partner 之一。Alex 拥有半导体与 AI Cloud 背景,管理Realtek 家族办公室,并曾在 CDIB与IVC 任职。在 GAIB,他主要负责产业合作,将 GMI 的 GPU 基础设施与客户网络引入协议,推动 AI Infra 资产的金融化落地。

2024 年 12 月,GAIB 完成 500 万美元 Pre-Seed 融资,由 Hack VC、Faction、Hashed 领投,参投方包括 The Spartan Group、L2IV、CMCC Global、Animoca Brands、IVC、MH Ventures、Presto Labs、J17、IDG Blockchain、280 Capital、Aethir、NEAR Foundation 等知名机构,以及多位产业与加密领域的天使投资人。随后在 2025 年 7 月,GAIB 又获得 1,000 万美元战略投资,由 Amber Group 领投,多家亚洲投资者跟投。此次资金将重点用于 GPU 资产 Token 化,进一步推动 GAIB 基础设施完善、GPU 金融化产品扩展,并深化与 AI 和加密生态的战略合作,强化机构在链上 AI 基础设施中的参与度。

十、总结:商业逻辑及潜在风险

商业逻辑:GAIB 的核心定位是 RWAiFi,即将 AI 基础设施资产(GPU、机器人等)通过链上化的方式转化为可组合的金融产品,形成 “真实资产 → 现金流证券化 → DeFi 优化” 的闭环。其商业逻辑建立在三点:

资产端:GPU 与机器人具备“高价值硬件 + 可预测现金流”的特性,符合 RWA 化的基本要求。GPU 因标准化、残值明确与需求旺盛,成为当前最现实的切入点;机器人则代表更长期的探索方向,依托遥操作、数据采集与 RaaS 模式逐步实现现金流上链。

资金端:通过 AID(稳定结算、非生息、T-Bills 储备) 与 sAID(收益型基金代币,底层为融资组合 + T-Bills) 的双层结构,GAIB 实现稳定流通与收益捕获分离。并通过 PT/YT、借贷、LP 流动性等 DeFi 集成释放收益与流动性。

生态端:与 GMI、Siam.AI 等主权级 GPU 云,Aethir等去中心化网络,以及 PrismaX、OpenMind 等机器人公司合作,建立跨硬件、数据与服务的产业网络,推动“Compute + Robotics”双引擎发展。

此外GAIB 采用 SPC(Segregated Portfolio Company)结构 将链下融资协议转化为链上收益凭证。核心机制包括:

融资模式:债务(10–20% APY)、收益分成(60–80%+)、混合结构,期限短(3–36 个月),回本周期快。

信用与风控:通过超额抵押(约 30%)、现金储备(5–7%)、信用保险与违约处置(GPU 清算/托管运营)保障安全性;并配合第三方承销与尽调,建立内部信用评级体系。

链上机制:AID 铸造/赎回与 sAID 收益累积,结合 Pendle、Morpho、Curve、CIAN、Wand 等协议,实现跨链、多维度的收益优化。

透明度:官网、DefiLlama 与 Dune 提供实时资产与资金流追踪,确保链下融资与链上资产对应关系清晰。

潜在风险:GAIB 及其相关产品(AID、sAID、AID Alpha、GPU Tokenization 等)在设计上通过链上透明化提升了收益可见性,但其底层风险依然存在,投资者需充分评估自身风险承受能力谨慎参与:

市场与流动性风险:GPU 融资收益和数字资产价格均受市场波动影响,回报并无保证;产品存在锁定期,若市场环境恶化投资者可能面临流动性不足或折价退出的风险。

信用与执行风险:GPU 与机器人融资多涉及中小企业,违约概率相对更高;资产回收高度依赖链下执行力,若处置不畅,将直接影响投资人回款。

技术与安全风险:智能合约漏洞、黑客攻击、预言机操纵或私钥遗失,均可能造成资产损失;与第三方 DeFi 协议(如 Pendle、Curve 等)的深度绑定,虽能提升 TVL 增长,但也引入了外部协议的安全与流动性风险。

资产特性与运营风险:GPU 具备标准化和残值市场,而机器人资产非标准化程度高,运营依赖利用率与维护;跨区域扩张中,机器人资产尤其容易受到法规差异和政策不确定性影响。

合规与监管风险:GAIB 投资的算力资产属于新的市场与资产类别,而并不非传统金融牌照的覆盖范围内。这可能会引发地区性监管问题,包括对其业务运营、资产发行及使用的限制。

免责声明:本文在创作过程中借助了 ChatGPT-5 的 AI 工具辅助完成,作者已尽力校对并确保信息真实与准确,但仍难免存在疏漏,敬请谅解。需特别提示的是,加密资产市场普遍存在项目基本面与二级市场价格表现背离的情况。本文内容仅用于信息整合与学术/研究交流,不构成任何投资建议,亦不应视为任何代币的买卖推荐。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。