CoinW研究院

近期,去中心化金融协议 Stream Finance 披露其委托的外部基金经理(Curator)出现约 9,300 万美元亏损,并于次日起暂停所有存取款操作。事件爆发后,其合成稳定币xUSD迅速脱锚,从1美元暴跌至约0.1美元,流动性池在两天内几乎被抽空,并引发市场一系列的连锁反应。多个与 xUSD、xETH、xBTC 相关的借贷协议受到波及,市场资金外流规模约10亿美元。与此同时,DeFi总锁仓量在短期内从约 1,500 亿美元降至 1,300 亿美元,稳定币板块市值同期缩水超 25 亿美元。

目前,Stream Finance 仍处于暂停提款阶段,尚未公布兑付方案。此次事件成为自Terra UST崩盘以来 DeFi 最大规模的系统性危机。这场危机让市场重新审视 DeFi 的脆弱结构与增长模式。过去高收益循环模式在流动性收紧下被证伪,当前市场正转向对透明度、稳健性与可持续性的关注。下文CoinW 研究院将围绕本次事件的成因、传导机制及其对 DeFi 未来结构的影响展开深入分析,以期为行业的发展提供更多的参考。

一.Stream Finance暴雷始末

1.借贷循环的隐患

Stream Finance的核心机制是通过循环借贷和合成资产结构实现收益放大。用户将 USDC、ETH、BTC 等主流资产存入协议后,可获得对应的合成资产 xUSD、xETH、xBTC,再以这些资产作为抵押借出更多原生资产并重复操作,从而在杠杆循环中实现更高收益。表面上,这一机制能提升资本效率,但其本质是高度依赖外部市场环境与抵押资产稳定性的高杠杆模型。一旦借贷利差收窄、抵押物波动或流动性枯竭,收益增强的正反馈便会迅速转化为清算链条的负反馈。如用户用价值10万美元的 xUSD 作为抵押从借贷协议借出 5 万美元,如果 xUSD 从 1 美元跌到 0.5 美元,抵押物瞬间只值 5 万美元。若继续下跌,就会直接造成亏损和连锁清算。

更大的风险在于该协议的透明度与风险管理机制极为薄弱。Stream Finance 并未公开完整的储备证明或杠杆倍数上限,协议资产与链上可验证数据长期存在差异。同时,Stream Finance所官宣的“市场中性策略”,并不是完全无风险的对冲,而是通过同时持有多头与空头头寸来平衡价格波动。它的稳定前提是市场价格和资金环境保持平稳,一旦出现剧烈波动或流动性不足,这种“中性”结构就会失衡,叠加杠杆后反而放大亏损,可能引发连锁清算。由于其合成资产(尤其是 xUSD)被广泛用作抵押物进入其他借贷协议,脱锚后不仅引发内部挤兑,更会在生态层面产生传导风险,使流动性与信任在短时间内迅速蒸发。

2.暴雷原因及最新进展

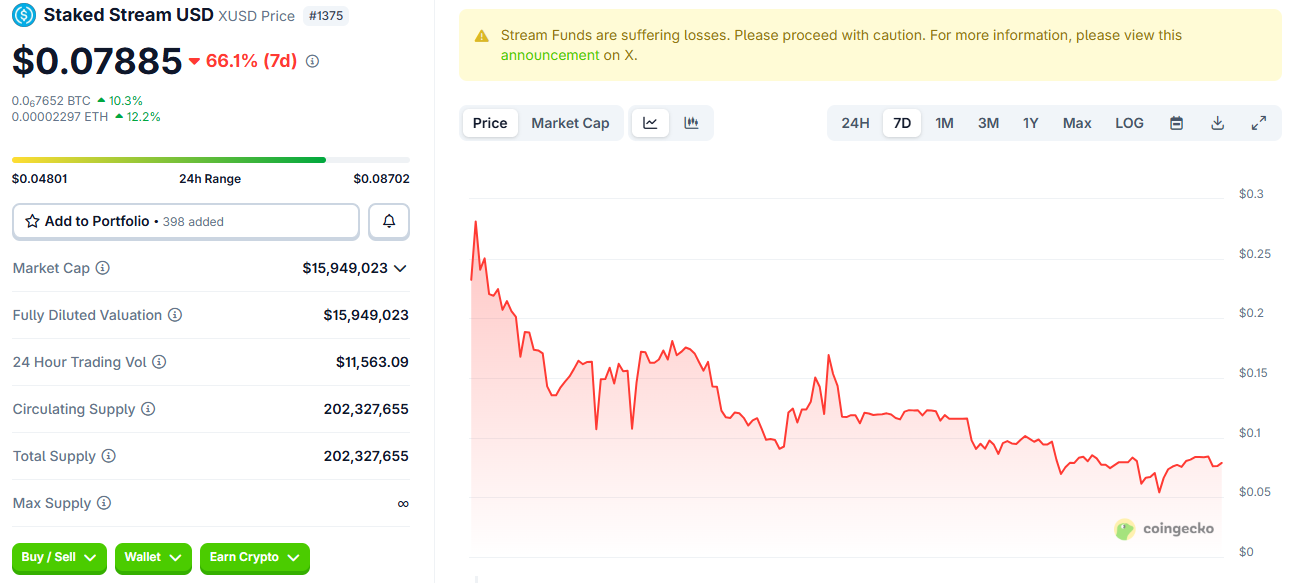

此次暴雷的直接导火索是外部资产管理失误与协议杠杆结构叠加引发的流动性危机。11 月 3 日,Stream Finance 披露外包基金经理亏损约 9,300 万美元;随后在 11 月 4 日暂停所有存取款操作。由于协议资产高度循环利用,这一链下亏损迅速削弱抵押能力,触发清算与恐慌性挤兑。短短 48 小时内,xUSD 从1美元暴跌至约 0.1 美元,流动性池几乎被抽空,多个协议因 xUSD 价值下跌而启动紧急停用与赎回程序。

截止至目前,Stream Finance 仍处于暂停提款阶段,尚未公布清偿与兑付方案,xUSD 价格已下滑至约0.079美元,市场信任度几乎归零。此次事件导致的市场资金外流规模约 10 亿美元,成为 2025 年 DeFi 领域最大单次系统性风险事件之一。Stream Finance 的崩溃不仅暴露了 DeFi 内部在杠杆管理、资产披露与流动性防线方面的结构性短板,也为整个行业敲响了警钟。

Source:coingecko

二.市场的连锁反应

1.DeFi协议信任危机

Stream Finance 的暴雷如同一场链上传染病,迅速波及多个 DeFi协议。根据 DeFi 研究小组YAM的链上追踪数据,相关协议间的债务高达 2.849 亿美元。其中,TelosC 的风险敞口最大,约 1.236 亿美元,几乎占 Euler 平台总敞口的一半;MEV Capital 在多个借贷市场中配置了约 3,400 万美元;Re7 Labs 的总风险约 2,740 万美元。这些机构因过度依赖 Stream 发行的合成资产而形成高杠杆链条,在市场脱锚后迅速被反噬。

同时,受影响较深的是Elixir Finance,其稳定币 deUSD 的核心抵押中约 65% 来自 Stream Finance,并向 Stream 提供了 6,800 万美元贷款。Stream 暴雷后,Elixir 实际上同时扮演债权人与抵押依赖方的双重角色,构成典型的循环依赖。当 xUSD 崩盘后,deUSD 的抵押价值几乎清零,锚定机制彻底失效。11 月6日,Elixir宣布永久停止 deUSD 服务,并为剩余持有者建立 1:1 USDC 赎回通道。此后,Morpho等协议也陆续受到影响。

2.链上资金出逃

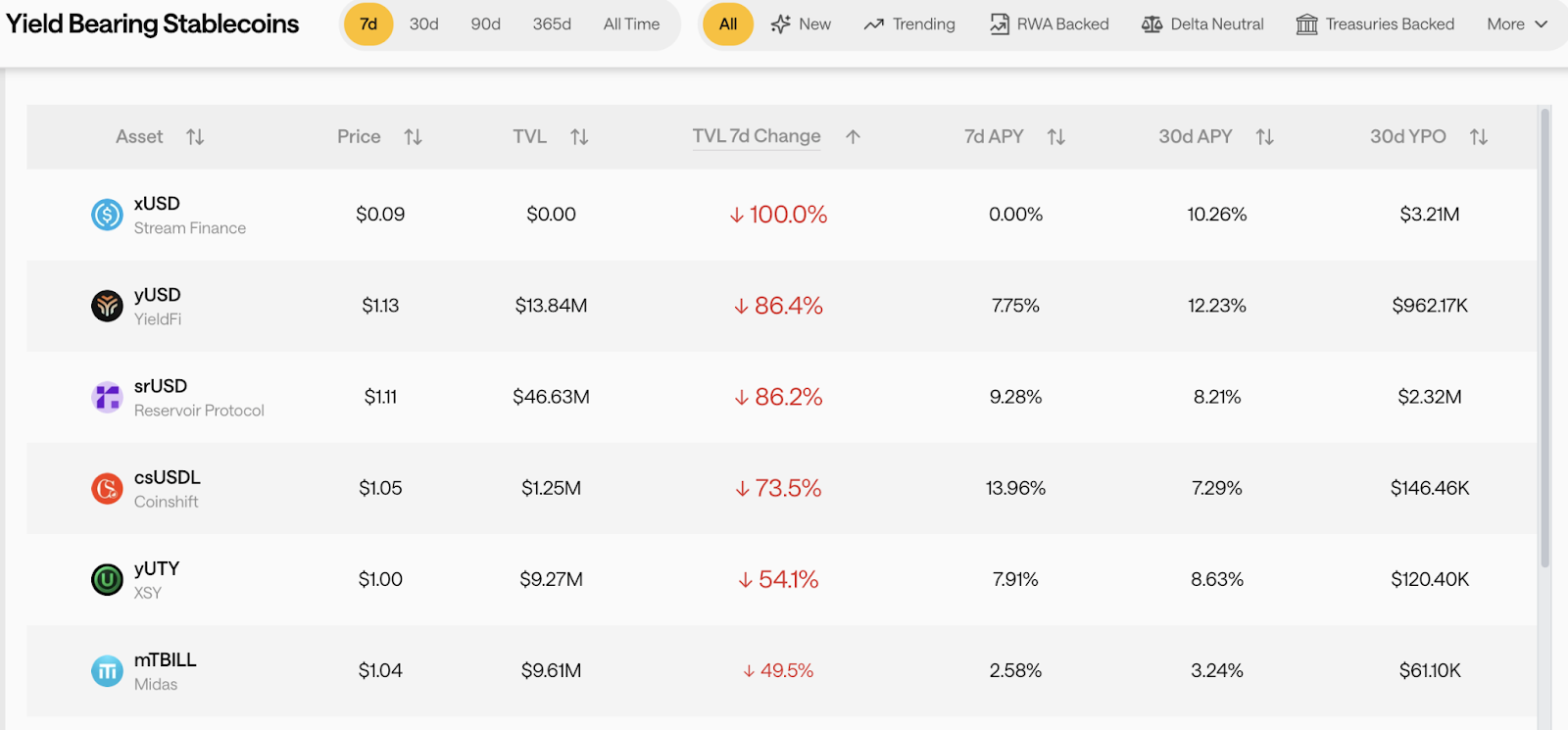

Stream Finance 事件引发的连锁清算迅速演变为行业资金撤离潮。11 月第一周 DeFi 总锁仓量在短时间内从约 1,500 亿美元降至 1,300 亿美元,稳定币总市值同期缩水约 25 亿美元。其中,收益型稳定币板块受创最为严重,xUSD 的TVL几乎归零,而 yUSD、srUSD、csUSDL 等同类资产的锁仓规模也在一周内下跌约80%,部分流动性池的资金流出率超过 60%,市场避险情绪迅速升温。

Source:stablewatch

除此之外,链上理财及收益聚合协议也受冲击,资金结构正在从高收益和高杠杆快速向稳收益和低风险转移,资金明显流向体量更大、机制明显、信用较强的协议层。目前,由主要资金管理人运营的相关资金池规模已在一周内缩水幅度接近20 亿美元。整体而言,此次事件不仅削弱了特定产品与协议的信任,更促使整个 DeFi 生态进入了一次风险定价与资本配置的深度重构。

Source:defillama

三.相关思考

1.收益型稳定币的虚假稳定性

Stream Finance事件揭示了收益型稳定币长期存在的结构性悖论,它们以稳定之名,却内嵌高风险的收益逻辑。xUSD、deUSD 等产品的收益多依赖杠杆循环、外包资金管理与市场利差,在市场环境良好时表现稳健,但一旦抵押资产波动或策略失效,锚定机制便会迅速崩塌。此次事件标志着这类资产的风险已从理论转化为现实冲击,也暴露出其“稳定性”更多是一种表象。实质上,收益型稳定币更接近带本金风险的收益凭证。它们的繁荣建立在杠杆扩张与投机流动性的堆叠之上,一旦流动性收缩,系统脆弱性便会集中暴露。

更深层的问题在于,这类稳定币的价值体系早已脱离真实经济活动。收益主要来自链上资金循环与利差操作,而非支付或结算等基础需求,因此其稳定性并非源于真实交易支持,而是依赖持续的资金流入与市场信心。当收益驱动取代功能需求,锚定逻辑就失去了根基。若要重新建立信任,这类资产应回归真实使用场景与可验证储备,通过透明的抵押结构、链上储备证明和严格的赎回机制,使稳定性建立在实际资金与流动性供给之上,而非高收益的叙事。

2.DeFi的系统性危机与重建路径

Stream Finance事件的持续发酵,使 DeFi 生态再次面临信任与结构性的双重考验。过去部分DeFi协议的发展依赖于高收益、流动性扩张、再抵押的循环模式,形成了典型的过度金融化特征。此种模式下,抵押资产被反复利用、收益凭证不断衍生、协议间的资金流彼此嵌套。这一结构在市场上行时被视为效率的象征,但在信心动摇时,流动性收缩会迅速放大系统性脆弱性,清算压力加剧,引发连锁反应。

值得注意的是,受10·11市场动荡与Stream Finance暴雷的双重影响,DeFi 市场的信任体系遭遇重创。链上数据表明,主流协议的资金持续外流,部分高收益资金池流动性加速下降,清算风险或仍未完全释放。此次危机不仅反映出个别项目的风险管理缺陷,更暴露出整个 DeFi 体系的深层问题,过度杠杆化、储备审计缺失等。要走出这场信任危机,DeFi 必须回归金融本质,建立链上可验证的储备证明、独立风险隔离池与自动化治理框架等,以重建透明、稳健、可持续的金融基础。唯有在风险可见与机制稳健的前提下,DeFi 才能重新赢得资本与用户的长期信任。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。