本文来自:Binance Blockchain Week

编译|Odaily 星球日报(@OdailyChina);译者| Ethan(@ethanzhang_web 3)

在 12 月 4 日的币安区块链周上,Michael Saylor 以《为什么比特币仍是终极资产:比特币的下一章》为题,再次重申了他对比特币未来十年的核心判断:比特币正在从一种投资品,跃迁为全球数字经济的“基础资本”,而数字信贷体系的崛起将重塑传统 300 万亿美元的信贷市场。

从政策转向、银行态度变化,到 ETF 的制度化吸纳,再到数字信贷工具的爆发式增长,Saylor 描绘的是一个正在加速到来的新金融秩序:数字资本提供能量,数字信贷提供结构,而比特币将成为支撑这一切的底层资产。

以下是由 Odaily 星球日报对演讲精华内容整理,enjoy~

Michael Saylor:感谢邀请。无论说是荣幸还是期待,这确实是我第一次参加 Binance Blockchain Week。现场的氛围让我印象深刻,也让我非常兴奋。我注意到这里随处可见的黄色元素,看来今天属于橙色与黄色的世界,也多亏主办方让“比特币橙”在这里格外醒目。

我想从一个我认为过去一年最激动人心的变化谈起:全球正迅速拥抱数字资本、数字货币、数字金融与数字信贷。Binance 在这一进程中扮演着重要角色,在座各位也是推动者之一。接下来我会分享我所观察到的一些趋势,从一个最直接的现象讲起。

顺便一提,现场原本应该有一个倒计时器,但它似乎出了点问题。现在上面显示我还有 12 小时 40 分钟可以发言。如果真给我这么久,那恐怕我真的能讲满,不过我们还是回到主题。

宏观转向:从“比特币总统”到华尔街的全面接纳

资本市场正经历一场结构性重塑。这场变革正在影响全球货币市场,也同样扩散至股票市场、信贷市场和衍生品市场。而推动这些转变的核心力量,很大程度上来自比特币的崛起与全球金融体系对其的接纳。比特币正在成为一种新的数字资本。

为什么这样说?因为美国总统 Donald Trump 已公开将自己定位为“比特币总统”。他希望将美国打造为全球加密之都,并在数字资产、数字资本、数字金融、数字智能等领域确立领导地位。这并非停留在竞选口号。从他组建的内阁阵容即可一窥方向:美国副总统、财政部长 Scott Bessent、SEC 主席 Paul Atkins 等人都是明确的数字资产支持者。支持的范围甚至超出金融监管体系,延伸至其他部门,包括 Tulsi Gabbard、Kelly Loeffler、Robert F. Kennedy,乃至情报与商务系统的关键官员。

换句话说,比特币作为资产类别,已经获得美国联邦政府最高层级的前所未有的背书。这是一个重大转折,而这一切仅在 12 个月内发生。

美财政部长 Scott Bessent 正在讨论狗狗币、税收和美联储(Odaily 星球日报注图片来源:彭博社)

比特币若要真正成为数字资本,第二个关键条件是获得全球银行体系的全面接纳。就在一年前,传统金融机构对加密行业仍保持高度敌意。即便在美国政府换届初期,市场依然质疑监管机构是否会真正履行 Trump 团队的承诺。

然而事实证明确实如此。财政部、OCC、FDIC、美联储在过去一年陆续发布声明及联合指导意见,核心意思只有一句:加密货币是可接受的资产;比特币属于优质资产;银行可以开展加密业务、可以将 比特币作为抵押品、也可以提供托管服务。 上一届政府对涉足加密业务的银行采取惩罚性态度,而这种政策已被完全逆转。

这是一场 180 度的政策转向。银行通常是全球最保守、最官僚、最厌恶风险的机构,即便高层立场改变,执行层面的“落地”往往需要多年。然而过去这 12 个月的变化远超预期。(Odaily 星球日报注:为便于阅读,已对内容做结构化处理)

- 机构入场: BNY Mellon、PNC Bank、Citi、J.P. Morgan、Wells Fargo、Bank of America、Vanguard 等机构的态度都从质疑转向支持。

- 服务落地: Schwab 宣布将提供比特币托管与信贷服务,Citi 也在推进类似业务。

过去,我无法从任何主流银行获得比特币抵押贷款,而如今,美国前十大银行中已有八家涉足加密借贷项目,且几乎都是过去六个月内完成的转变。华尔街已接受 比特币作为抵押品与资本形态。

回头看,我们曾是第一家将比特币纳入资产负债表的上市公司。那时只有我们一家,后来变成十几家、二三十家,再到六十家,如今这个数字远超当年想象。首批比特币 ETF 直到 2024 年 1 月才获批,而现在全球已有 85 只 BTC ETF,其中 BlackRock 的 IBIT 更成为历史上增长最快的 ETF。比特币彻底引爆了基金行业,也被数百家上市公司接纳。过去一年,这一生态从“极少数”走向“规模化”,是极其罕见的增长曲线。

比特币是当今金融体系的经济基石、道德基石与技术基石。原因有几点(Odaily 星球日报注:为便于阅读,已对内容做结构化处理):

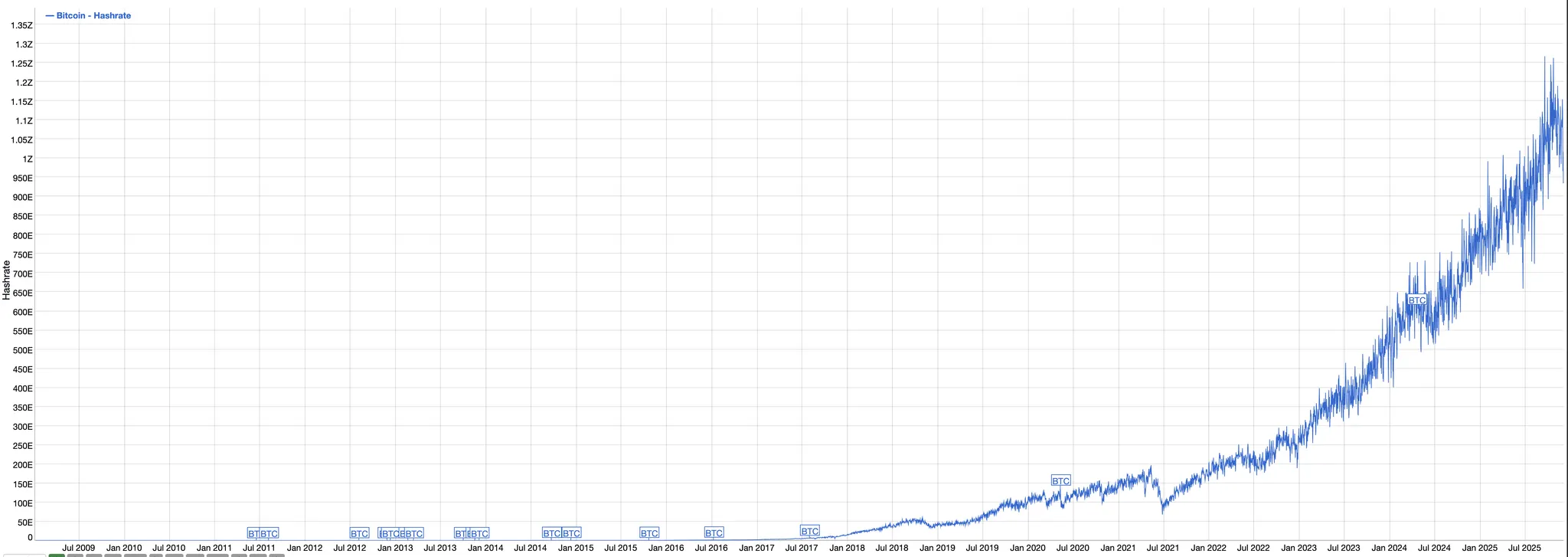

- 能源层面: 比特币以约 24 吉瓦的算力消耗运行,相当于 24 座全功率核反应堆,比驱动整个美国海军的能量还高。

- 算力层面: 全球网络的算力超过 1,000 EH/s,比 Microsoft 和 Google 所有数据中心的算力总和还强大。

- 基建层面: 全球上千家交易所,让任何人随时随地都能交易、托管或转移比特币。

- 政治力量: 全球数亿加密用户、美国 30% 登记选民支持加密货币。

- 真实资本: 超过一万亿美元的资金正在注入比特币网络。

我们公司已经投入约 480 亿美元,累计持有 3.1% 的流通 比特币。你可以据此推算,有多少真实资本正在流向这个网络。于是,第一个重要结论是:我们已经拥有了“数字资本”,一种全新的价值储藏基础。而这只是开始。它将成为数字金融与数字信贷产业的底层基石,所有新的金融创新都将建立其上。

比特币哈希率历史图表 (Odaily 星球日报注图片来源:bitinfocharts.com)

策略解密:以“正极化”构建微策略的数字财政部

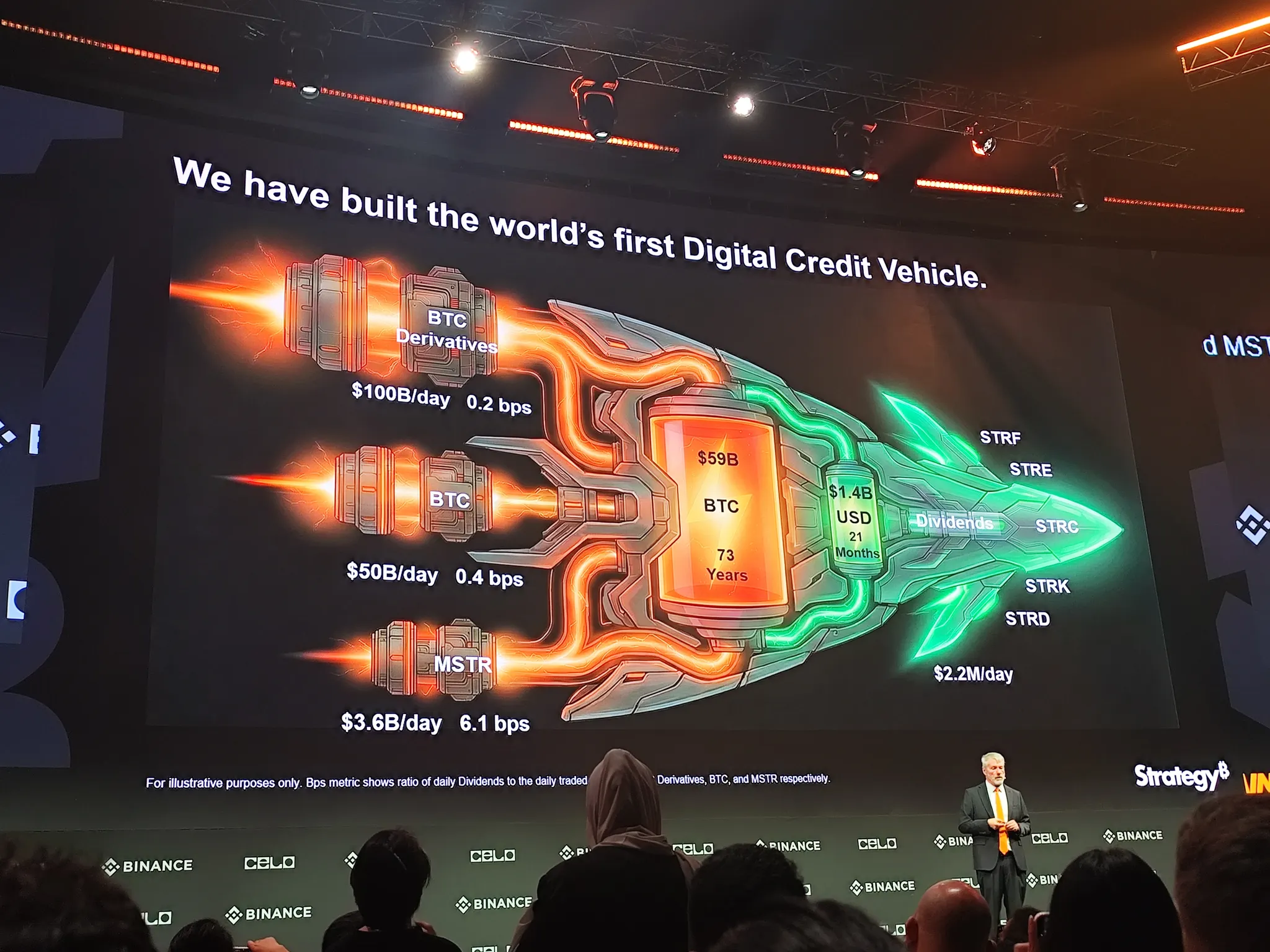

你可以重塑保险业、银行业、交易模式以及各种资金结构。而我们选择专注于信贷领域,并致力于成为第一家真正意义上的“数字财政部”。我们做了什么?我们构建了一套资本储备体系,目前持有约 650,000 枚 比特币,这是过去五年持续积累的结果。 以储备规模来看,我们在 S&P 500 成分股中排名第五,我相信几年后会升至第二,并在四到八年内达到第一。

这源于我们采取的“正极化”策略。传统公司依赖货币市场进行资本化,而货币市场的年回报仅约 3%。当你的资本成本是 14%(S&P 平均收益率),用 3% 的资产支撑 14% 的资本成本,等同于持续破坏股东价值。但是,若使用 比特币进行资本化,历史年回报率为 47%。这意味着任何采用 比特币作为资本基础的公司,都能持续创造股东价值。

“正极化”的含义是:使用数字资本的公司能够不断变强,而依赖法币或传统货币市场的公司,资本规模越大,反而越脆弱。传统智慧让公司“去资本化”,而数字智慧让公司“再资本化”。

我们的模式也很简单:以 6%-12% 的债务成本或者 14% 的股权成本筹资,再购买一项以 47% 速度增值的资产。由此实现约 65% 的综合回报。

去年我们筹集了 220 亿美元,今年又是 220 亿美元,全部流入加密经济体系。筹资方式包括股权融资(去年 160 亿,今年 130 亿)、约 70 亿美元的数字信贷,以及一系列类似 STRF、STRK、STRD、STRC 等公共工具与债务产品。公司的使命是持续提升“每股含币量”。对于长期比特币信仰者,他们购买我们股票是因为我们每年都在提升每股所对应的 比特币数量;如果只想持有资产本身,则可以选择 ETF,因为 ETF 的每股比特币含量是固定的。目前我们的资本结构大致为:约 600 亿美元的 BTC 储备对应约 80 亿美元债务,杠杆极低。储备价值相当于 73 年的股息支出规模。公司每年支付约 8 亿美元的股息(或利息支出等价项)。

为了保持净值增长,比特币只需以每年 1.36% 的速度上涨即可覆盖成本。这是我们的“巡航速度”。换句话说,我们押注的是 比特币的长期年化涨幅超过 1.36%,只要达到这一点,公司与股东就会获胜。

本周,我们又筹集了 14.4 亿美元的现金储备,相当于未来 21 个月的支出。这意味着在无需出售股权、BTC 或衍生品的前提下,我们仍能稳健运转。即便融资市场完全关闭,我们也能“屏住呼吸”坚持近两年。这就是我们构建的“美元电池”。

总结一下公司的策略:当股价高于净资产价值(NAV)时,我们出售股权创造增量价值;当股价低于 NAV 时,我们出售衍生品或比特币,以维持价值增长。整个系统就像一艘飞船,围绕核心动能运转。

从资本到信贷:打造年化 10% 的“数字银行账户”

我们的最终目标,是创造全球最优秀的数字信贷产品,一种能为用户提供 10% 利息、而不是传统银行只能提供 4%、3%、2% 或更低利率的账户,这就是 STRC(数字信贷载体),其结构类似一个“比特币反应堆”为核心,为“美元电池”持续充能。只要 比特币年化升值超过 1.3%,反应堆就能稳定运转,使电池长期保持充能。即便比特币完全不涨,这套系统也能维持长达 73 年。

接着,我们会通过股权资本市场、BTC 现货市场以及 BTC 衍生品市场,为整套系统持续注入“燃料”。这一部分如果展开讲会占用不少时间,我这里只强调一点:我们在官网公开了完整的信贷模型,并以约每 15 秒一次的频率实时更新。你几乎可以代入任何关于代币价格或 ARR 波动的假设,模型都会同步给出对应的风险测算结果。

不久前,我们刚刚拿到了 S&P 的信用评级。我们的目标,是成为首家获得“投资级”评级的大型比特币持有者,也是首家能发行“投资级”债务的加密公司。当然,这必须从基础做起,一步步往上走,所以在起步阶段,我们获得的是 S&P 的 B 或 B- 评级。

这项评级是在我们筹集那 14 亿美元储备金之前拿到的。随着时间推移,我们希望评级可以逐步提升。但即便在当前阶段,这已经为我们打开了一扇重要的大门,让我们可以把信贷产品卖给那些必须配置“有评级资产”的专业信贷投资者。取得评级之后,我们信贷产品的潜在市场规模几乎扩大了一倍,这一点至关重要。那么,我们拿这些资本具体在做什么?

简而言之,我们在做的事情就是:把“资本”转化为“信贷”。 想象你有一个五岁的孩子,你可以为他在纽约市买下一英亩土地,这就是资本。你告诉他:10 到 30 年之后,这块地要么出售,要么进行再融资,在那之前它几乎不会产生任何现金流,这是典型的资本投资逻辑。另一种做法,是给他买一份年金合约,承诺终身每个月向他支付 10,000 美元,这就是信贷。如果你希望他每个月能稳定拿到 10,000 美元,你会选择信贷工具;如果你希望他在 30 年后有机会获得一笔巨额财富,你会选择给他资本。

比特币就是资本。它波动极大,但长期回报极高。很多人并不愿意承受这种波动。世界的底层秩序由资本驱动,而世界的日常运转却依赖信贷体系。因此,要把资本转化为信贷,我们一方面持有 BTC 这种“货币型资本”,另一方面把它转换成美元、欧元,甚至可以发行日元计价的版本。在这个过程中,我们通过超额抵押来隔离风险,通过设定票面价值和清算优先级来压缩波动,通过主动管理和“提炼收益”来设定股息率。你可以把目标收益率定在 10% 或其他水平,并通过结构设计来调整久期。

对于资本投资者,如果你问我“持有比特币要多久”,我的回答通常是:至少 10 年,你会因此变得更富,但在这 10 年里,你可能拿不到任何现金流。对于信贷投资者,我们要提供的是“即时满足感”:从下个月开始,每个月都有现金分红。这两类需求在市场上同时存在。现实中,大多数人其实都需要两部分配置,一部分资金用于配置信贷,获取现金流;另一部分则投向资本资产,追求长期增值。

我们正在做的,就是把数字资本转化为数字信贷,并将其系统化、产品化。我们已经推出了多种数字信贷工具: STRK 是一种结构化比特币产品,既向你支付利息,又保留一定上涨空间,让你在“等待的时间里”分享部分升值收益; 如果你希望进一步放大收益,STRD 是一款高收益、长久期的信贷工具,目前的有效收益率约为 12.9%; 如果你最看重安全边际和稳定现金流,你会偏好 STRF,它属于超优先信贷,位于资本结构的最前端,拥有最高的治理权和清算优先权。

这些设计是为了给不同风险偏好的投资者提供清晰的选择:如果你要的是更高保护,收益率大约是 9%;如果你愿意放弃一部分保护,收益率可以提升到 12.9%。买前一种的人,很少会去买后一种;反之亦然。我们有意通过两套产品结构,覆盖两类完全不同的投资者画像。而 STRC 则是我们设计的“最高等级”工具。

在设计 STRC 时,我们的目标是打造一种“高收益的银行账户式产品”:本金大致维持在 100 美元上下波动,非常稳健,同时按月支付股息。要做到这一点,利率必须具备按月调整的能力。STRC 是行业内首个“国库级”数字信贷工具,事实上,也是整个资本市场历史上首次发行的“可变利率优先股”产品。 这一切之所以可行,是因为我们手中拥有数字资本,没有数字资本,这套结构根本无法成立;同时,我们也拥有数字智能,我依靠 AI 完成了这款产品的设计。

MicroStrategy 产品矩阵图(Odaily 星球日报注图片来源:现场演示)

如果没有 AI,它根本不会诞生。原因很简单:律师会说“从来没人这么做过”,投行会说“我们没有先例”,所有人都在重复“没做过、做不了”。而我问的是:“真的做不了吗?” AI 给出的答案是:“完全可以,这在结构上非常清晰,只需要按照若干步骤去构建。”于是我们用 AI 的推演和验证去反向说服律师、投行和市场参与者,用现代技术把这款产品真正推向市场。稍后我会展示一些结果。至于 Stream,它是我们推出的第五个产品,本质上是 STRF 的欧元计价版本。

如果你是以欧元计价的投资者,不希望承担汇率风险,希望资产面值和现金流都以欧元结算,那么这就是为你设计的方案。 这是 STRC 自 8 月 1 日发行以来过去五个月的表现:发行时价格约为 90,如今稳定在 97 左右,我们同时也持续上调了股息水平。我想借此直观展示资本与信贷的差异。

假设你有 100 美元,在 8 月 1 日买入 100 美元的 比特币,在过去四到五个月中,你会亏损约 27 美元,而且一分钱股息都拿不到;但如果你当时买的是 STRC,你现在会赚大约 7 美元,并额外收到 3.70 美元的股息。 在这段时间里,STRC 的信贷投资者在熊市环境下明显跑赢了资本投资者。那么,为什么人们仍然会选择买比特币?答案在于时间维度:过去五年里,比特币的平均年化涨幅接近 50%,而 STRC 的稳态收益率约为 10.75%。要获得前者这种资本增值,你必须忍受高波动和深度回撤。

因此,如果你的投资期限在 4 到 10 年甚至更长,你应该持有资本类资产,比特币;如果你的资金在未来四个月、四周、四天甚至四年内会用到,或者你极度厌恶波动,你更适合选择信贷类工具。 要完成从“高波动资本”到“可预测信贷”的转换,市场需要一家“财政部型公司”来承担中间层的设计与运作:从资本中剥离波动与风险,提炼出稳健的现金流,这正是我们正在做的事情,而且会越做越深入。

在今年 1 月我们启动这条数字信贷业务线时,这个类别几乎是从零起步;而在过去短短九个月内,它已经增长到接近 80 亿美元的规模。流动性也非常充足,在某些交易日,这些数字信贷工具的成交额可以达到数亿美元乃至数十亿美元。

让我换一个更直观的方式来解释这一切。普通优先股大多在场外交易(OTC)流通,日均成交量大约 10 万股。即便是成功上市的主流优先股,日均成交额通常也就在 100 万美元左右。而我们最初发行的数字证券,包括 STRF、STRK 与 STRD,在推出之初的表现就远超传统产品:它们的日均交易额达到 3000 万美元,是传统优先股的约 30 倍。

随后我们找到了迄今最成功的结构方案,STRC。这个产品击中了所有人的需求痛点,使其日均交易额迅速跃升至 1.4 亿美元,是传统产品的 100 倍增长。在金融领域,判断一项创新是否真正有效,其标志并非“稍有提升”,而是性能与采用率出现数量级的飞跃,这一点 STRC 做到了。

降维打击:“三重延税”架构如何重塑全球收益率

更关键的是,我们无意中触发了一个重要发现:需求确实是创新的源头。我们注意到,如果公司通过筹集资本(无论来自股权、衍生品还是 BTC)来向投资者支付股息,那么这些股息在性质上属于“资本返还”,而非应税收入。这意味着投资者无需立即缴税,等于是获得了“税收延迟”,其实际税率趋近于零,而不是 20%、30% 或 50%。这是一个极具结构性意义的发现,我们找到了向投资者支付“税率接近零”的股息的方式。

当然,公司会继续出售信贷产品,并利用所得资金购买 比特币,从而形成加速效应。于是,一个重要问题随之浮现:股权为什么有价值?答案是:因为我们能够创造信贷。我们发行的信贷越多,抵押资本带来的 BTC 收益越高,股权的价值也越高。

下面我想从几个维度快速拆解这个逻辑。

首先,信贷市场本身正在经历一场革命,这是一个规模高达 300 万亿美元的全球性市场。数字信贷为何更具优势?关键在于它构建在一种长期增值资产,比特币,之上,而不是构建在贬值资产或实体仓储、生产设施、服务合同等传统抵押物上。

其次,数字信贷高度透明、流动性强、同质化程度高。我们的信贷模型每 15 秒更新一次,风险测算实时可见。不像把一万笔住房抵押贷款打包成一个 MBS 那样复杂,也不具有企业信贷或主权信贷那样的结构异质性。 从本质上说,它更像股权,而不是债务。传统银行信贷是债务,企业信贷是债务,银行存款也是银行的债务,这些债务会将风险放大给发行机构。而股权不会。股权永不到期,不会强迫发行人偿还本金,只有在不影响偿付能力的前提下才会支付股息。 这一“永久性”意味着我们可以永久向投资者支付股息,因为我们把资金永久投资在加密经济之中。进一步地,我们把信贷证券带入了公开市场,让它们具备全球化流动性、品牌识别和简化结构。STRC 就是这样的产品,世界各地的投资者都可以直接买入。数字信贷让我们能做到前所未有的规模和速度:如果你给我 5 亿美元,我可以在一天内完成与之匹配的抵押仓位。 试想传统房地产公司需要五年才能完成的融资—建设—资产生成周期,我们一天就能完成。

更重要的是,这整套架构天然具备“延期纳税”的特性。你会注意到,对比之下传统信贷只能提供 2%–4% 的收益,而我们可以提供 10%–12% 的收益率。我们能支付更高的股息,是因为我们在底层资本与信贷结构上做了创新,这来自 比特币国库公司的商业模式。

什么是比特币国库公司?我们的模型可以概括为三件事:我们出售证券以获得资本;我们发行数字信贷,使其处于延期纳税状态;然后我们支付“资本返还”形式的股息,同时底层资本本身也在延期纳税的前提下增长。

这形成了“三重延期纳税”结构,是当前全球最具效率、可扩展性最高的固定收益生成模式。传统能源、房地产、消费品公司都不可能复制这种结构;它只能由数字资本驱动。

从这个角度看,我们是一家“数字信贷工厂”:我们把美元收益率永久地交换给信贷投资者,同时为股权投资者持续创造 比特币的资本收益。这套体系适配美元、欧元与日元等多种货币。

最终结果非常明确:“资本返还”结构能让投资者获得更高的实际收益率。例如,在美国,银行通常给你的储蓄账户利率是 0.4%,货币市场提供 0.4%–4%,但都必须缴税。STRC 提供约 10.8% 的收益率,其税收等效收益接近 17%,是货币市场的四倍,是银行利率的二十倍。 这差距大到让人无法忽视。

在欧洲同样如此:货币市场利率只有 1.5%,而 Stream 的有效收益率达到 12.5%,税前等效收益接近 20%;对于身处维也纳或布鲁塞尔的投资者来说,这等同于一家向你支付 27% 利息的银行账户。其效果堪称革命性。

简而言之,我们正在以数字方式重塑银行业、货币市场和信贷体系。而且不仅是 STRC,每一种数字信贷工具都比对应的传统信贷工具表现更优。垃圾债(“高收益债”)给你 6%,而我们的产品税后等效可达 14%–20%;私人信贷平均 7%,且结构不透明;世界主要发达市场的货币市场收益率在 0%–4% 区间,而 STRC 的税收等效收益是 17%。

从宏观层面看,数字信贷所带来的变革,是对“货币如何运作”、“银行如何运作”、“信贷体系如何支撑经济”的系统性重写。世界依赖信贷运行,但当银行不给你任何收益时,你如何在瑞士或日本为孩子留下终身年金?你如何获得 10% 的瑞郎或日元收益? 答案是数字信贷。 未来,类似 MetaPlanet 这样的 比特币国库公司会进入日本、进入瑞士、进入韩国。如果不是我们做到,也会有本土公司做到。因为全球每个国家都存在同样的需求:人们希望拥有一个“支付 10% 收益的银行账户”。

最后我想强调一个简单的现实。如果你问 100 个普通人:“你愿意为了潜在的 30% 或 40% 年化回报承受 40% 的波动性吗?”他们的答案会分化,有些人愿意承担风险,但更多人会选择回避。 但如果你问他们:“你愿意要一个每年支付 10% 且处于延期纳税状态的账户吗?”答案几乎是一致的,每个人都想要。

这就是 STRC 存在的意义。如果你思考数字经济的下一阶段,这意味着:在比特币形成的数字资本基础上,数字信贷将渗透进每一个市场领域,修复银行体系、重构货币市场,并重设企业信贷、私人信贷及其他债务工具的资本成本。

最终的受益者是投资者,是数字经济本身,是 比特币的持有者与社区。输家则是那些收走你的资金却不给你任何回报的、官僚化的、早已过时的寡头机构。 整个体系正在为人类利益进行重构,而你们正在见证这段变革并与我们共同前行。感谢各位。

结语:波动即能量,不要逃避“火焰”

Q:社区有一个问题,你已经充分阐述了比特币的持久性。如果给来自世界各地的观众留最后一句建议,为什么是比特币?为什么是现在?

Saylor:是的,我真正想传达的核心信息是:数字化正在重塑世界,这一点已经无可争辩。数字智能会深度嵌入你的汽车、工厂里的机器人、你的手机以及日常生活中的一切系统。未来,我们将面对的是“十亿个 AI”的时代,汽车自动驾驶,机器人承担大部分生产制造环节。

如果你想继续创造新的事物,想通过行动实现原本难以想象的目标,就必须以数字化的方式思考问题。数字资产同样会重塑世界,无论是数字货币、数字股权、数字信贷、数字金融工具还是数字证券,一切都在被重新定义。

关于数字化,有一个非常简单却经常被低估的事实:几乎所有事情,通过数字化都可以做得更好。数字摄影、数字视频、数字教育、数字娱乐已经给出了足够清晰的例子。而现在,这股数字化浪潮开始正面冲击资本市场与银行体系。我对各位的建议是:尽快弄清楚如何利用数字技术,将你的商品、服务和产品数字化和结构化,为投资者创造更好的回报,同时更好地服务你的公民、你的客户,甚至是你的家庭。

当然,市场会有波动,但这套逻辑是自洽的。伴随任何技术变革而来的,永远都有质疑的声音。人们曾经质疑电力,质疑汽车,也质疑飞机。在过去 50 年里,人们甚至一直在犹豫是否接受核能。从 1973 年到 2023 年,我们几乎按下了核能发展的“暂停键”,但现在大家又重新认识到,这种近乎无限的清洁能源未必是坏主意。所以,对新生事物的怀疑是常态,但这并不会困扰我。

我不会因为波动而感到恐惧。恰恰相反,波动性往往意味着:这是整个资本市场中最有活力、最有能量、最有用的资产之一。正因为它聚集了巨大的能量,价格才会剧烈波动。如果你学会不被这种波动吓倒,你就可以学会驾驭它。 不要本能地逃离“火焰”,而是要学会如何在火焰中前进,这是我想传递的态度。如果你发现自己无法承受 50% 的价格波动,无法承受资本的大起大落,其实有一个非常直接的解决方案:那就是转向信贷。如果你是建设者,你可以创造信贷工具;如果你是投资者,你可以购买信贷产品。通过购买数字信贷,你可以参与加密经济的增长,同时显著降低对波动性的暴露。如果你不想以这种方式参与,也可以选择成为信贷的创造者。而如果你渴望的是这种“原始的增长引擎”,那就直接把数字资本接入你的国家、你的企业、你的家庭资产配置以及你的产品体系中。

我认为,这是我们这一代人所能遇到的最非凡的机会之一。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。