作者:Patrick Scott | Dynamo DeFi

编译:深潮 TechFlow

过去,加密资产的分析大多围绕图表、炒作周期和叙事展开。然而,随着行业逐渐成熟,实际表现比空头承诺更为重要。你需要一个过滤器,帮助你从繁杂的信息中提炼出真正有价值的信号。

幸运的是,这个过滤器已经存在,它被称为链上基本面(Onchain Fundamentals)。

链上基本面为 DeFi(去中心化金融)相较于传统金融(TradFi)提供了结构性优势。这不仅是“DeFi 将胜出”的诸多原因之一,也是每个想要投资这个行业的人必须理解的核心。

在过去的四年里,我一直沉浸在 DeFi 数据指标的研究中,最初是作为一名研究员,后来加入了 DefiLlama 团队工作。这篇文章总结了我在这段时间里学到的一些最有用的分析框架,希望能帮助你开始使用这些工具。

为什么 DeFi 指标很重要?

链上数据不仅仅是评估加密资产的一次突破,更是整个金融数据领域的一次革命。

试想一下,传统投资者是如何评估公司的:他们需要等待季度财报的发布。而现在,甚至有人提出将财报发布频率从每季度改为每半年一次。

相比之下,DeFi 协议的财务数据是实时可用的。像 DefiLlama 这样的网站每天甚至每小时都会更新相关数据。如果你想按分钟追踪收入,你甚至可以直接查询区块链数据来实现(虽然过于细化的数据可能意义不大,但你确实有这个选择)。

这无疑是一次透明度的革命性突破。当你购买一家上市公司的股票时,你依赖的是管理层通过会计师审核后发布的财务数据,这些数据通常会有数周甚至数月的延迟。而当你评估一个 DeFi 协议时,你直接读取的是实时发生在不可篡改的账本上的交易记录。

当然,并非每个加密项目都有值得追踪的基本面数据。例如,很多“梗币”(Memecoins)、只有一份白皮书和一个 Telegram 群的“空气项目”,在这些情况下,基本面分析并无太大帮助(尽管像持币人数这样的其他指标可能提供一些参考)。

但对于那些能产生费用、积累存款并将价值分配给代币持有者的协议来说,它们的运行会留下数据痕迹,这些数据可以被追踪和分析,往往早于市场叙事的形成。

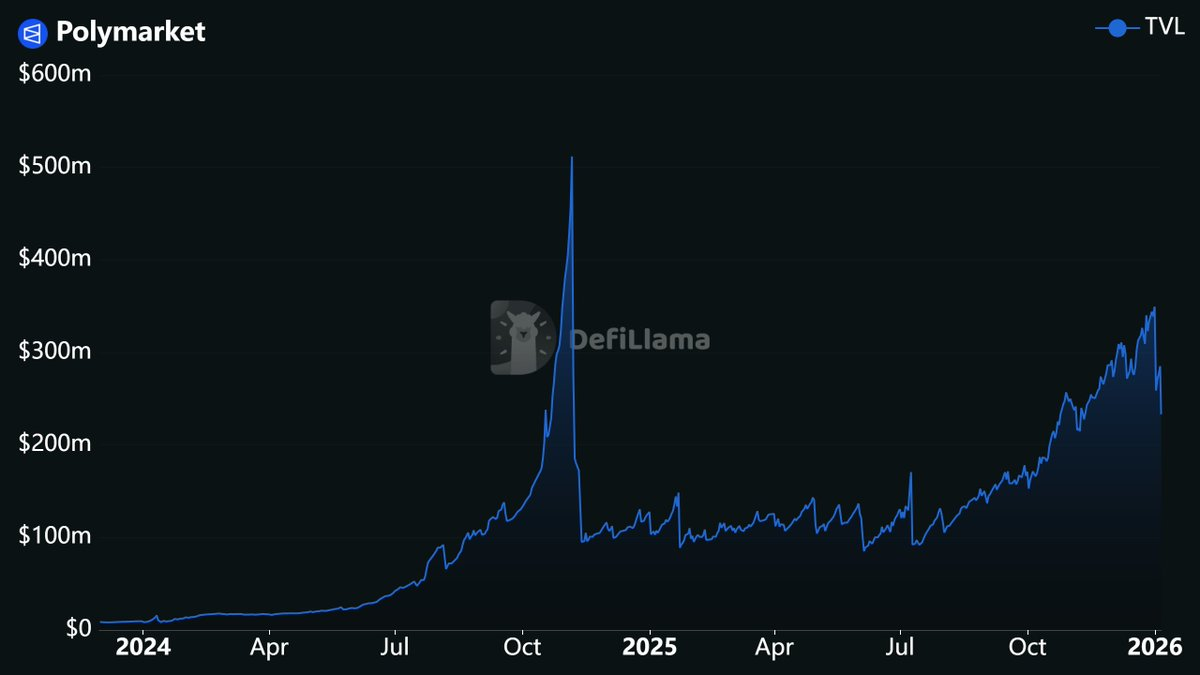

例如,Polymarket 的流动性已经增长了数年,这一趋势早在预测市场成为热点之前就已经开始显现。

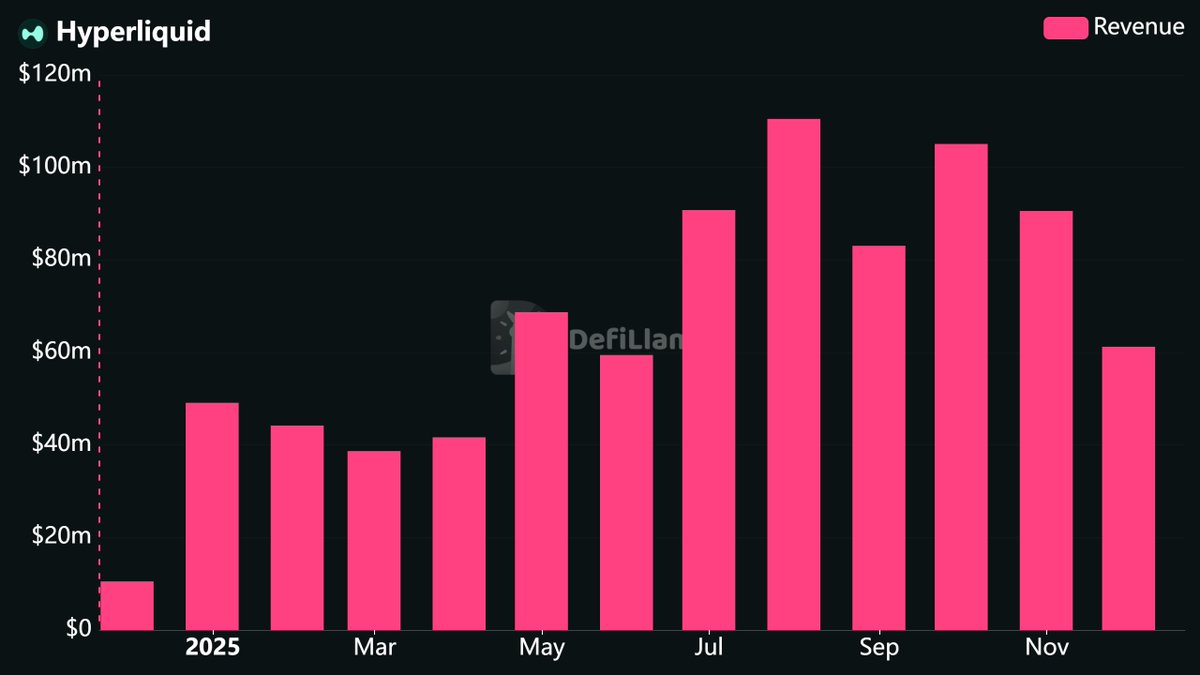

HYPE 代币去年夏天的价格爆发性增长,源于其持续的高收入表现。

Source

这些指标早已暗示了未来的走向,你只需要知道在哪里寻找。

核心指标解析

让我们从 DeFi 投资中需要了解的核心指标开始。

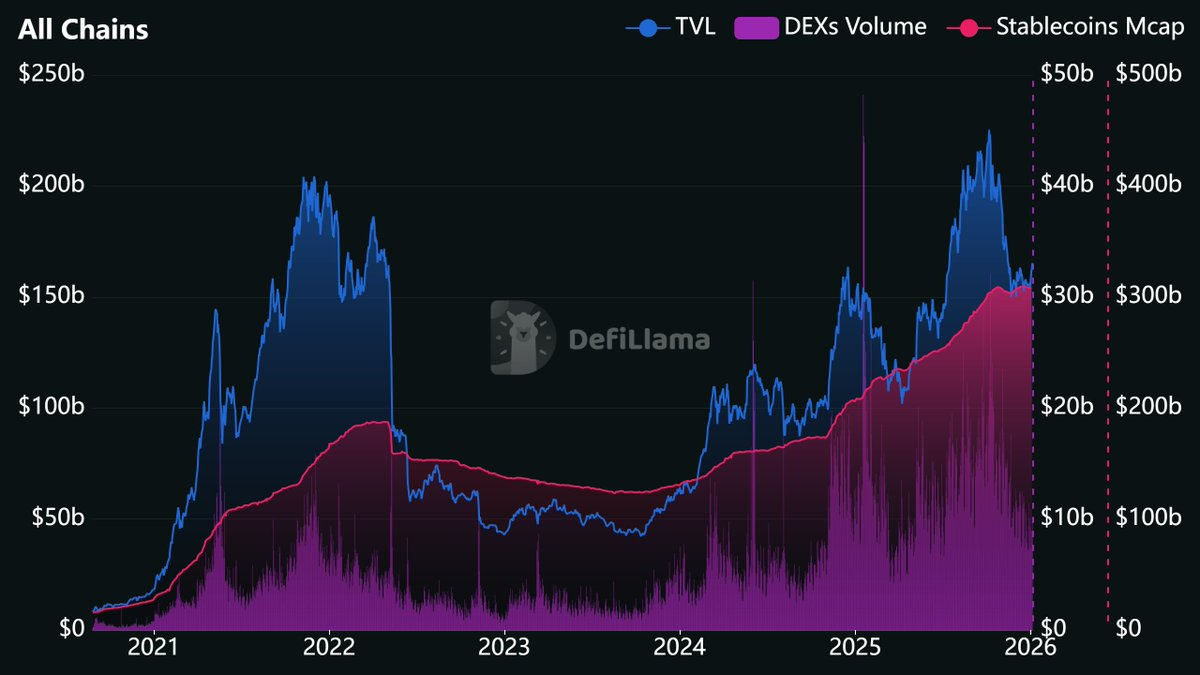

TVL(总锁仓量,Total Value Locked)

TVL 衡量的是存入某个协议智能合约中的资产总价值。

对于借贷平台来说,TVL 包括抵押品和提供的资产。

对于去中心化交易所(DEX),TVL 指的是流动性池中的存款。

对于区块链网络,TVL 是部署在该网络上所有协议的总锁仓量。

Source

在传统金融(TradFi)中,TVL 类似于资产管理规模(AUM, Assets Under Management)。对冲基金通过报告 AUM 来展示客户托付给他们的资金总额。而 TVL 的作用类似,它反映了用户存入协议的资金总量,表明了用户对该协议智能合约的信任程度。

不过,多年来 TVL 这一指标也受到了不少批评,其中一些批评是有道理的。

TVL 不衡量活动量。 一个协议可能拥有数十亿美元的存款,但几乎不产生任何费用。

TVL 与代币价格高度相关。 如果 ETH 价格下跌 30%,所有持有 ETH 的协议 TVL 都会同比下降,即使没有发生实际提款。

由于大多数 DeFi 存款是波动性代币,TVL 很容易受到价格波动的影响。因此,精明的观察者会结合 美元净流入(USD Inflows) 和 TVL 来区分价格变化与实际存款活动。美元净流入通过计算每种资产在连续两天之间的余额变化(乘以价格)并将其汇总得出。例如,一个 100% 锁仓在 ETH 中的协议,如果 ETH 价格下跌 20%,其 TVL 会下降 20%,但美元净流入为 $0。

尽管如此,当 TVL 同时以美元和代币形式呈现,并与活动或生产力指标结合使用时,仍然具有价值。TVL 依然是衡量协议信任度和整个 DeFi 规模的重要工具。只是不要将其误认为是完整的评估标准。

费用、收入与持币者收入

在 DeFi 中,这些术语的定义与传统会计中有所不同,可能会让人感到困惑。

费用(Fees): 从用户的角度来看,费用指的是你使用协议时支付的成本。例如,当你在 DEX 上进行交易时,你需要支付交易费。这个费用可能完全归流动性提供者所有,也可能部分归协议所有。费用代表了用户支付的总额,无论最终流向如何。在传统金融中,这相当于 总收入(Gross Revenue)。

收入(Revenue): 收入指的是协议的收益份额。也就是说,在用户支付的所有费用中,协议实际保留了多少?这些收入可能流向协议的金库、团队或代币持有者。收入不包括分配给流动性提供者的费用,可以将其视为协议的 总收入(Gross Income)。

持币者收入(Holders Revenue): 这是一个更为狭窄的定义,仅追踪那些通过回购、销毁费用或直接质押分红分配给代币持有者的收入部分。在传统金融中,这类似于 股息和股票回购的结合。

这些区别在估值中至关重要。某些协议可能产生了大量费用,但由于几乎所有费用都分配给了流动性提供者,最终收入却少得可怜。

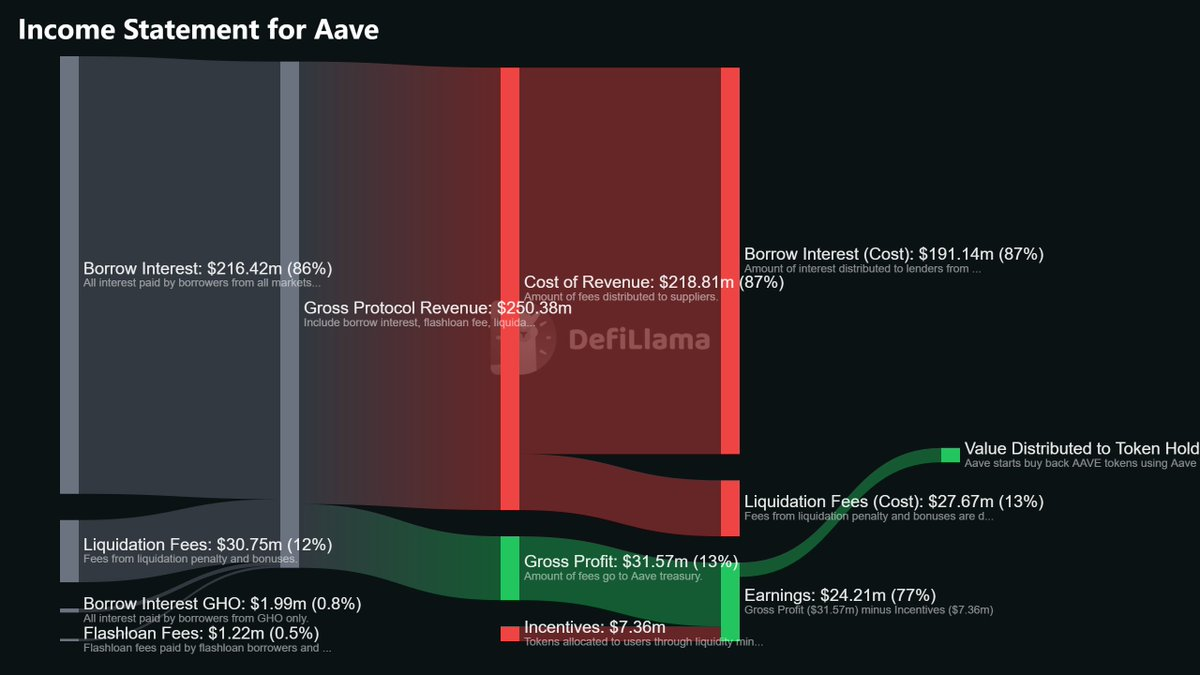

DefiLlama 目前已经为许多协议发布了完整的收入报表。这些报表基于链上数据自动更新,将收入分解为不同项目,并以标准会计语言重新定义这些指标。

Source

这些收入报表还配有资金流向可视化图表,展示了资金从用户流入协议,再分配到各利益相关方的全过程。如果你想深入了解特定项目的经济模式,这些信息非常值得探索。

Source

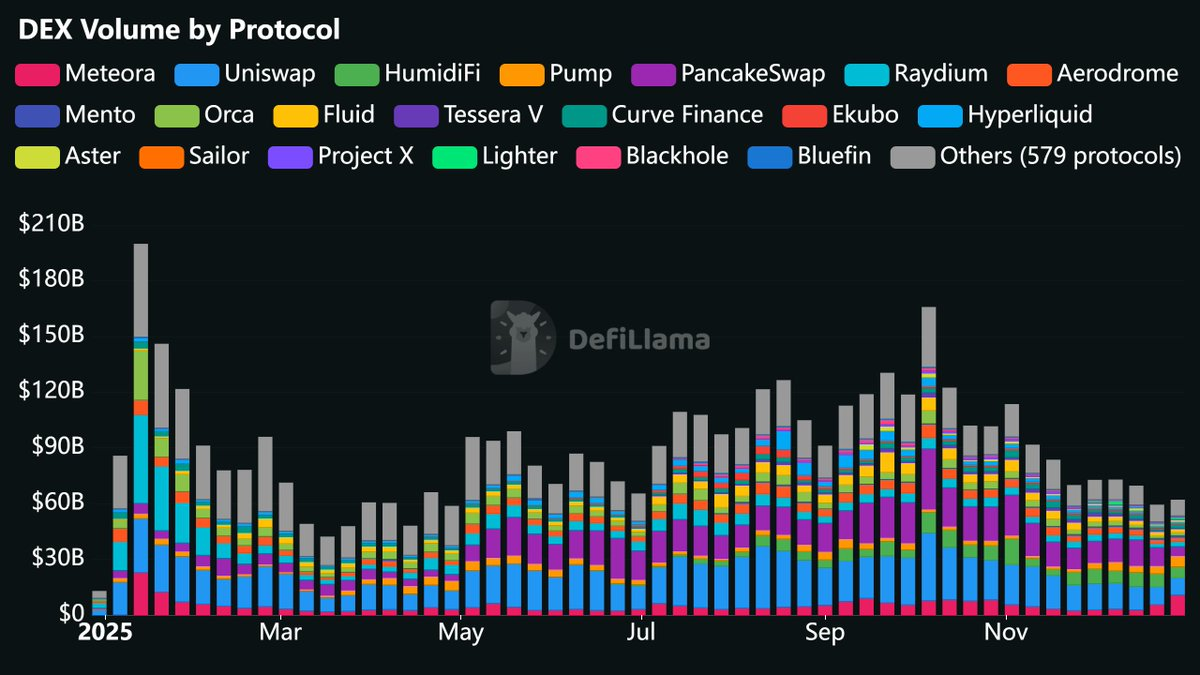

交易量(Volume)

交易量用于追踪交易活动的规模。

DEX 交易量:统计去中心化交易所(DEX)上的所有交易对换。

永续合约交易量(Perp Volume):统计所有永续合约交易平台上的交易总量。

Source

交易量是衡量整体加密市场参与度的一个关键指标。当人们积极使用数字资产时,他们会进行交易。交易量的激增通常与市场的兴趣变化相关联,无论是市场狂热的上涨还是恐慌性的抛售。

相比于之前的周期,永续合约的交易量显著增长。在 2021 年,永续合约交易所的存在感还十分有限。而如今,像 Hyperliquid、Aster 和 Lighter 这样的平台每天的交易量已达数十亿美元。由于该领域的快速增长,与过去的历史数据进行对比意义有限。比如,将当前的永续合约交易量与 2021 年的数据相比,只能说明这个领域得到了扩张,而无法提供更多有价值的信息。

在某一类别中,相较于绝对交易量,市场份额的变化趋势更为重要。例如,一个永续合约 DEX 的市场份额从 5% 增长到 15%,即使其绝对交易量有所下降,也表明其市场地位在实际提升。DefiLlama 的自定义仪表盘库中提供了许多市场份额图表,值得一看。

未平仓合约(Open Interest)

未平仓合约是指未平仓或未被强制平仓的衍生品合约的总价值。对于永续合约 DEX 而言,未平仓合约代表了所有尚未关闭或清算的头寸。

未平仓合约(Open Interest)是衡量衍生品平台流动性的重要指标。它反映了当前活跃的永续合约头寸中部署的总资本量。

在市场波动期间,该指标可能会迅速崩溃。一场大规模的强制平仓潮可能会在数小时内将未平仓合约抹去。通过追踪此类事件后的恢复情况,可以观察一个平台是否能够重新吸引流动性,还是资金已经永久迁移至其他平台。

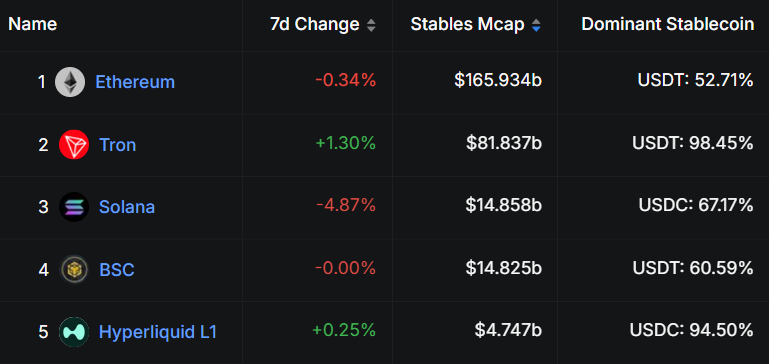

稳定币市值(Stablecoin Market Cap)

对于区块链网络而言,稳定币市值是指部署在该网络上的所有稳定币的总价值。

Source

稳定币市值是衡量资本流入的重要指标。与受代币价格波动影响的 TVL 不同,稳定币代表的是用户通过跨链桥真正注入到链上的美元(或等值美元)。例如,当某条链上的稳定币市值从 30 亿美元增长到 80 亿美元,这意味着有 50 亿美元的真实资本流入了该生态系统。

自 2023 年 10 月以来,大约 1800 亿美元以稳定币的形式流入了加密市场。其中的一部分不可避免地进入了 DeFi,推动了 TVL 增长、交易量增加以及费用生成。稳定币流动类似于一个国家经济中的资本流入,稳定币供应的增加意味着新资金的进入,而供应的减少则表明资本的流出。

应用收入与应用费用(App Revenue & App Fees)

应用收入和应用费用是链级别的指标,统计的是部署在该链上的所有应用所产生的收入和费用,但不包括稳定币、流动性质押协议以及 Gas 费用。

我将其视为区块链的“GDP”,它展示了该生态系统中实际发生的经济活动规模。

收入指标是最难伪造的数据之一,因为它需要用户真正花费资金。这使得它成为判断 DeFi 生态系统活动水平的高信号指标。

需要注意的是,你不能基于应用收入进行估值,因为基于与资产无直接关联的收入来估值是没有意义的。应用收入和应用费用更适合用来诊断一条链是否在增长,而不是用来评估它的价值。

如何有效解读这些指标?

理解单个指标是第一步,但要有效利用它们,需要一个分析框架。我倾向于使用以下三步分析方法:

优先关注持续、稳定的增长。

同时跟踪存量指标和流量指标。

考虑代币解锁和激励机制的影响。

1. 优先关注持续、稳定的增长

那些收入图表中出现短暂飙升后又迅速崩溃的协议,无法体现可持续的价值创造。我见过无数协议在某一周创下收入记录,但一个月后便销声匿迹。

真正重要的是在较长时间范围内的稳定增长。例如,一个协议的月收入从 50 万美元逐步增长到 200 万美元,历时六个月,这表明其增长是可持续的。而一个协议如果某周收入突然飙升至 500 万美元,但随后迅速跌至 30 万美元,则可能只是昙花一现的异常现象。

在加密行业,时间的流逝比传统市场快得多。在这里,一个月的持续增长大致相当于传统市场中的一个季度。如果一个协议的收入在六个月内持续增长,可以将其视为一家连续六个季度收益增长的公司。这种表现是值得关注的。

2. 同时跟踪存量和流量指标

存量指标(Stock Metrics):如 TVL(总锁仓量)、未平仓合约(Open Interest)、稳定币市值、财政金库等,告诉你有多少资金被存入协议中。

流量指标(Flow Metrics):如费用(Fees)、收入(Revenue)、交易量(Volume)等,告诉你协议中的实际活动量。

两者同样重要。

活动量更容易被伪造。例如,一个协议可以通过激励措施或刷交易(Wash Trading)来人为提高交易量,而这种临时的激增现象并不罕见。而流动性却很难制造出来。要让用户真正存入资金并长期留存,需要协议具备实际的效用或提供有吸引力的收益。

在评估任何协议时,至少选择一个存量指标和一个流量指标进行分析。例如:

对于永续合约 DEX,可以选择未平仓合约和交易量。

对于借贷协议,可以选择 TVL 和费用。

对于区块链,可以选择稳定币市值和应用收入。

如果这两类指标都显示出增长,说明协议确实在扩展。如果只有活动量指标在增长,而流动性停滞不前,则需要深入分析,可能存在人为操控。如果只有流动性增长,而活动量停滞不前,可能说明存款主要来自少数“巨鲸”。

3. 考虑代币解锁和激励措施

代币解锁会产生抛售压力。协议每周释放的归属代币中,总会有一部分被出售。如果没有其他来源的需求来抵消这种抛售,代币价格就会下跌。

在投资之前,请检查代币的解锁计划。一个流通量已经达到 90% 的协议,未来的稀释压力很小。而流通量只有 20%,且三个月后将迎来大规模解锁的协议,其投资风险则完全不同。

同样,高收入的协议如果发放的代币激励超过从用户那里获得的收入,其高收入数据看起来就不那么令人印象深刻了。DefiLlama 通过“收益(Earnings)”指标对此进行追踪,该指标从收入中扣除了激励成本。例如,一个协议可能每年产生 1000 万美元的收入,但却发放了 1500 万美元的代币奖励。

虽然激励措施是早期推动协议增长的有效策略,并且在协议生命周期的初期通常是必要的,但它们确实会产生抛售压力,而这种压力需要被其他需求所抵消。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。