作者:Joseph Ayoub

编译:深潮 TechFlow

深潮导读:所有人都在讨论算力和模型,但这篇文章提出了一个更根本的问题:能源供给跟得上吗?摩根士丹利预测 2028 年美国将面临 45GW 电力缺口,大型变压器交货周期已达 24 至 36 个月,而 AI 数据中心的耗电量每年以 15%的速度增长。作者由此推导出 7 个投资逻辑,从电网分裂到固态变压器到两相冷却,角度冷门但关键。

全文如下:

英伟达最近发布了"AI 是一块五层蛋糕"的框架。今天我要论证,能源层才是智能增长的绑定约束,并探讨其后果。

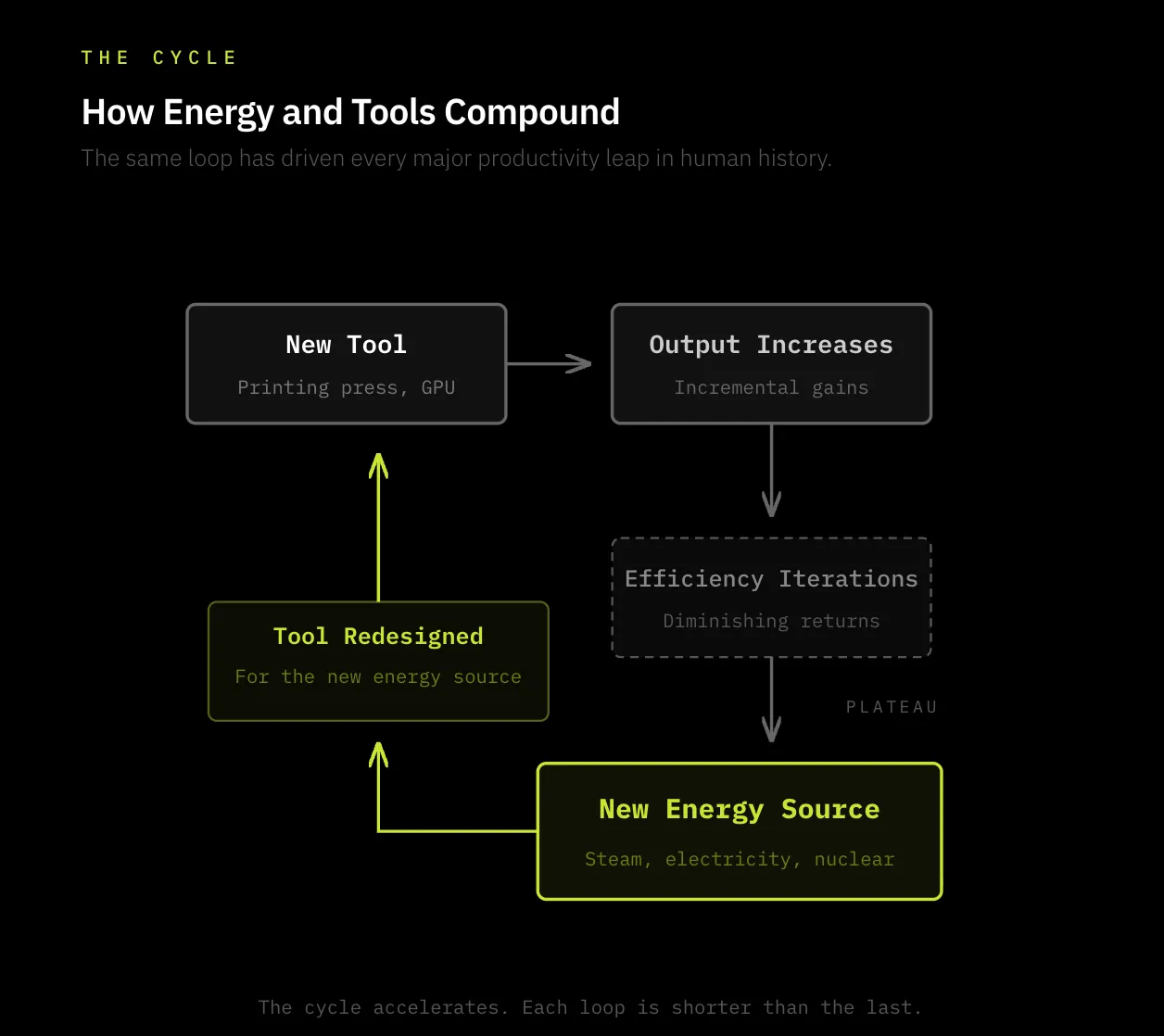

人类文明的进步,是我们驾驭工具能力的结果——无论是锤子、火、马匹、印刷机、电话、灯泡、蒸汽机、收音机,还是 AI。这些"工具"是人类将能源转化为生产力的方式。

从根本上说,我们正是通过捕获能量、用工具将其导向目标,来提升人类生产力的。

简而言之,人类文明进步的核心逻辑如下:

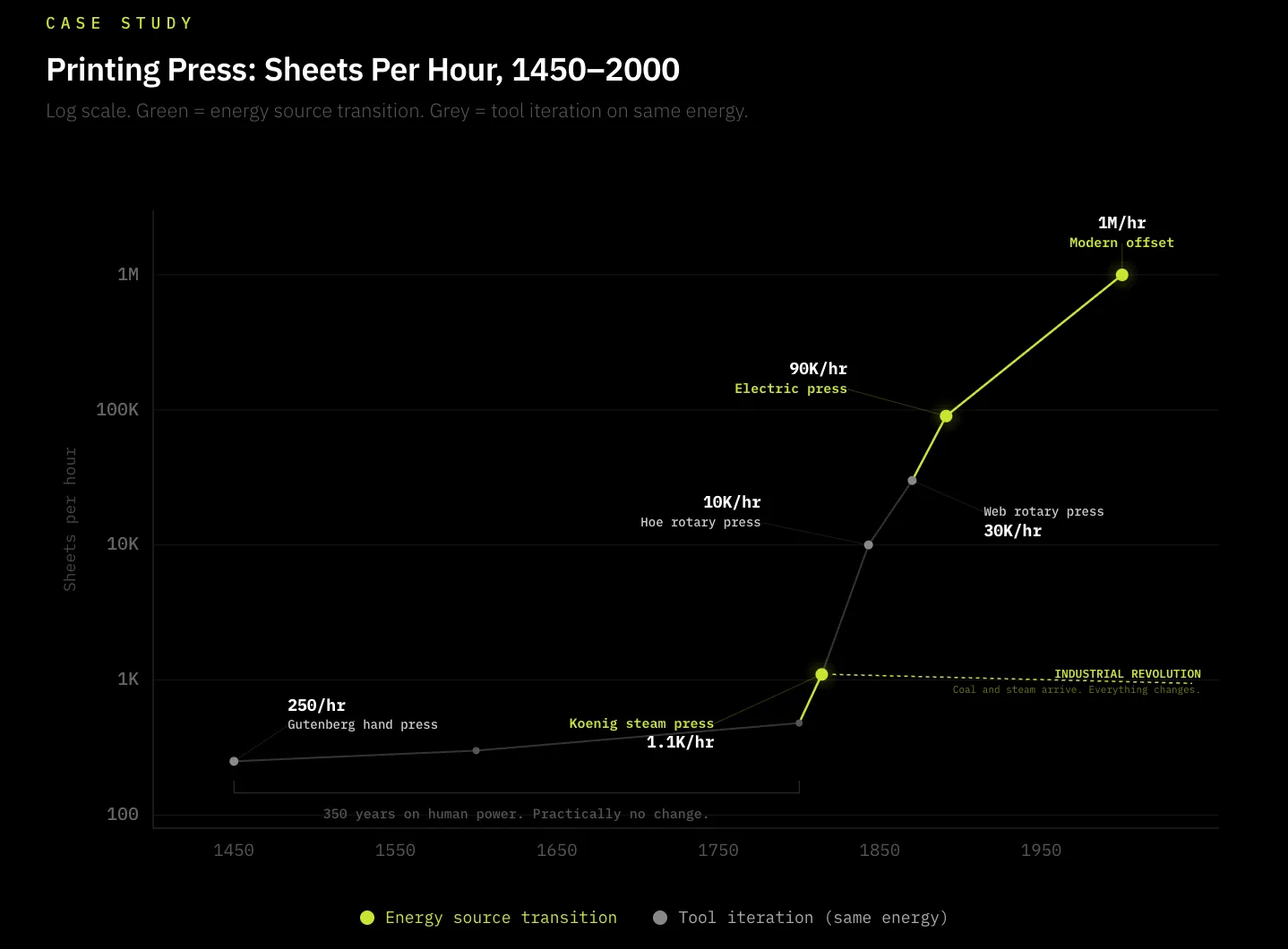

在人类历史的大部分时间里,人类依靠人体能量和双手作为推进目标的工具,无论是耕种还是书写。印刷机是能源与工具如何协同进步的典型案例——1440 年由古腾堡推广普及。在这项创新之前,人类消耗自身能量,用笔(工具)手写信息,极度低效。印刷机创新了新工具,通过机械压印文字大幅提升了人体能量的利用效率,生产力因此提升了数个量级。然而,从 1450 年到 1800 年,近 350 年间印刷机几乎没有实质性创新。直到人类驾驭了更强大的能源——煤炭,才改变了等式的能量侧。1814 年,Friedrich Koenig 发明了蒸汽驱动印刷机,将印刷机适配到当时主导的能源创新——煤炭,效率提升了 5 倍。此后,印刷机持续高效适配新能源,产量从每小时 250 份增长到 50 年后的 30,000 份,今天已达数百万份。

于是,不断创新新工具、突破能源驾驭边界、提升新工具相对于可用能源的效率——这一持续过程延续至今。今天,智能是我们聚焦的新生产力形态,能源是它的燃料。关键在于,我们能否持续推进智能增长,取决于我们能生产多少可持续、可靠的能源来驱动工具(GPU),并将其导向目标(智能)。

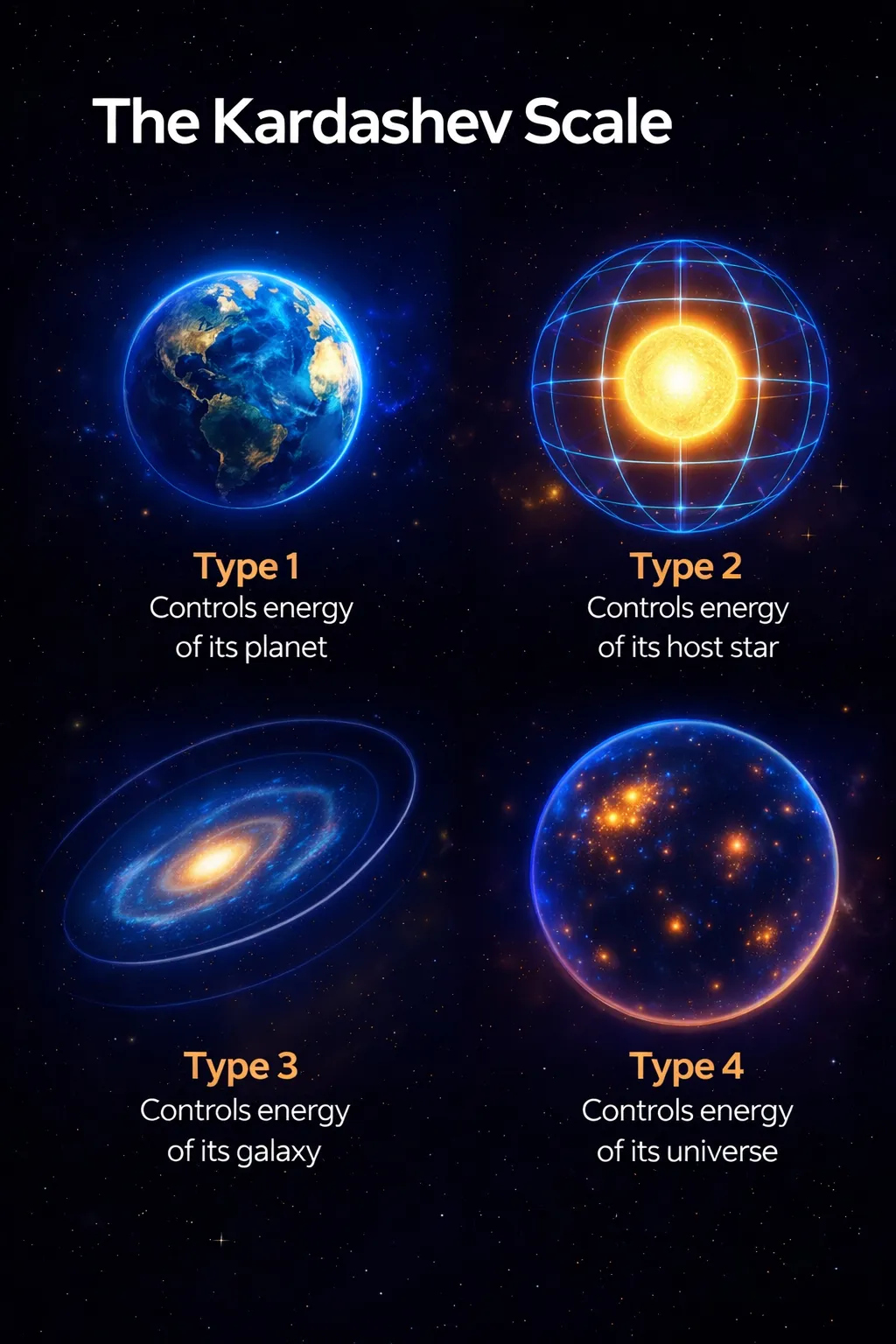

这一论题与卡尔达肖夫量表相互印证——后者通过一个文明能够驾驭多少能量来衡量其技术进步水平,从行星到恒星到星系到宇宙再到多重宇宙。我们能驾驭多少能量,标志着我们作为文明进步了多远。历史上,这一规律始终成立,未来也不会例外。驾驭能源的能力,是推进文明的根本。

本文的核心论点是:能源需求正在迅速超越供给,这是推进智能的首要瓶颈。我将探讨这一论点的一级和二级影响。

为什么能源供给在放缓?

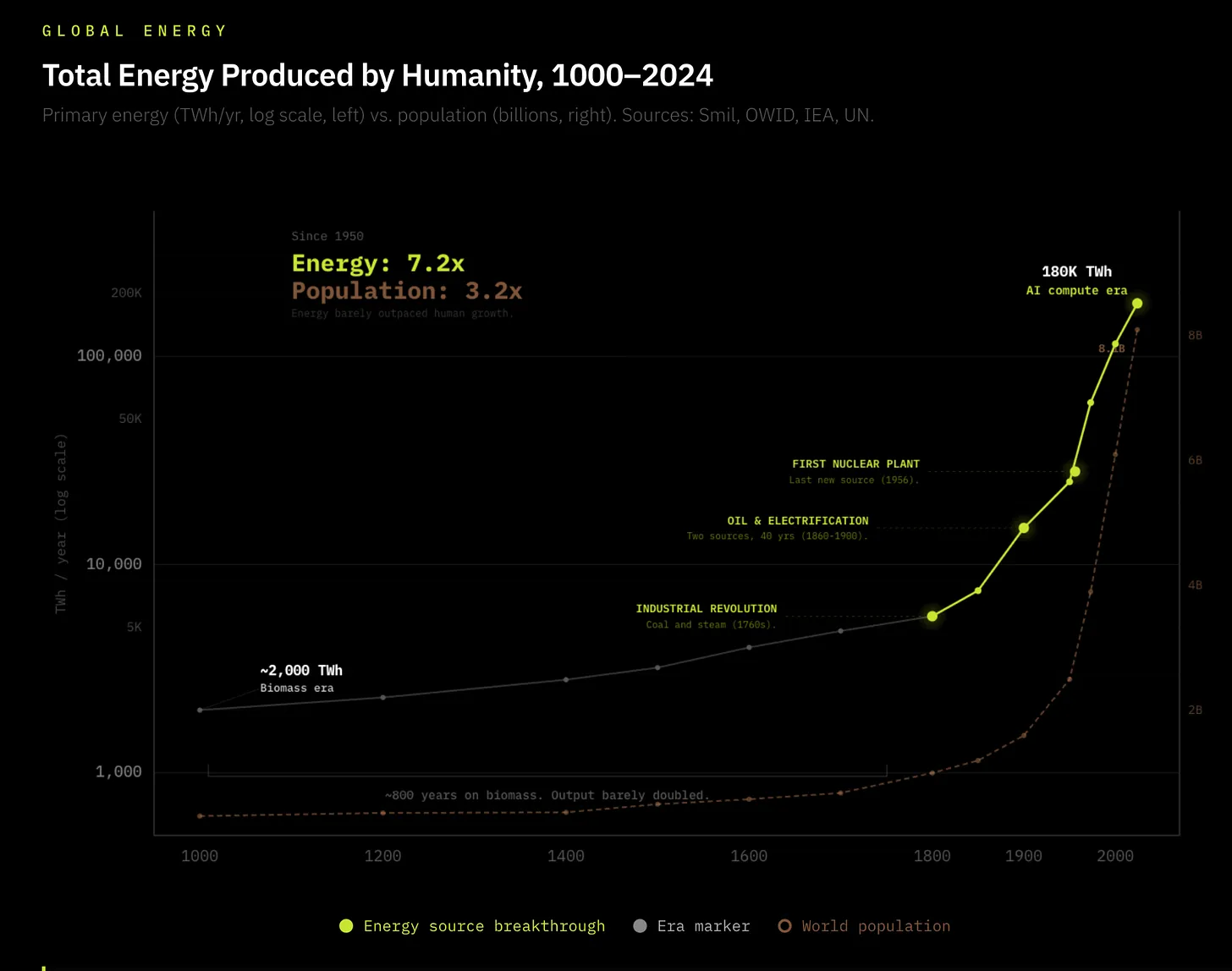

核裂变发现于 1939 年,是迄今为止自人类文明诞生以来,我们所建立的最后一次能源领域的重大转变。然而,由于切尔诺贝利事故和全球从核能转向可再生能源的承诺,自 1950 年以来,工具创新与能源进步之间出现了明显的错配。1950 年全球能源生产为 2600GW,今天为 19000GW(增长 7.3 倍)。这看似是一个飞跃,但这种渐进的线性增长远远无法匹配现代计算和技术的增长,甚至仅勉强超过同期 3.5 倍的人口增长。

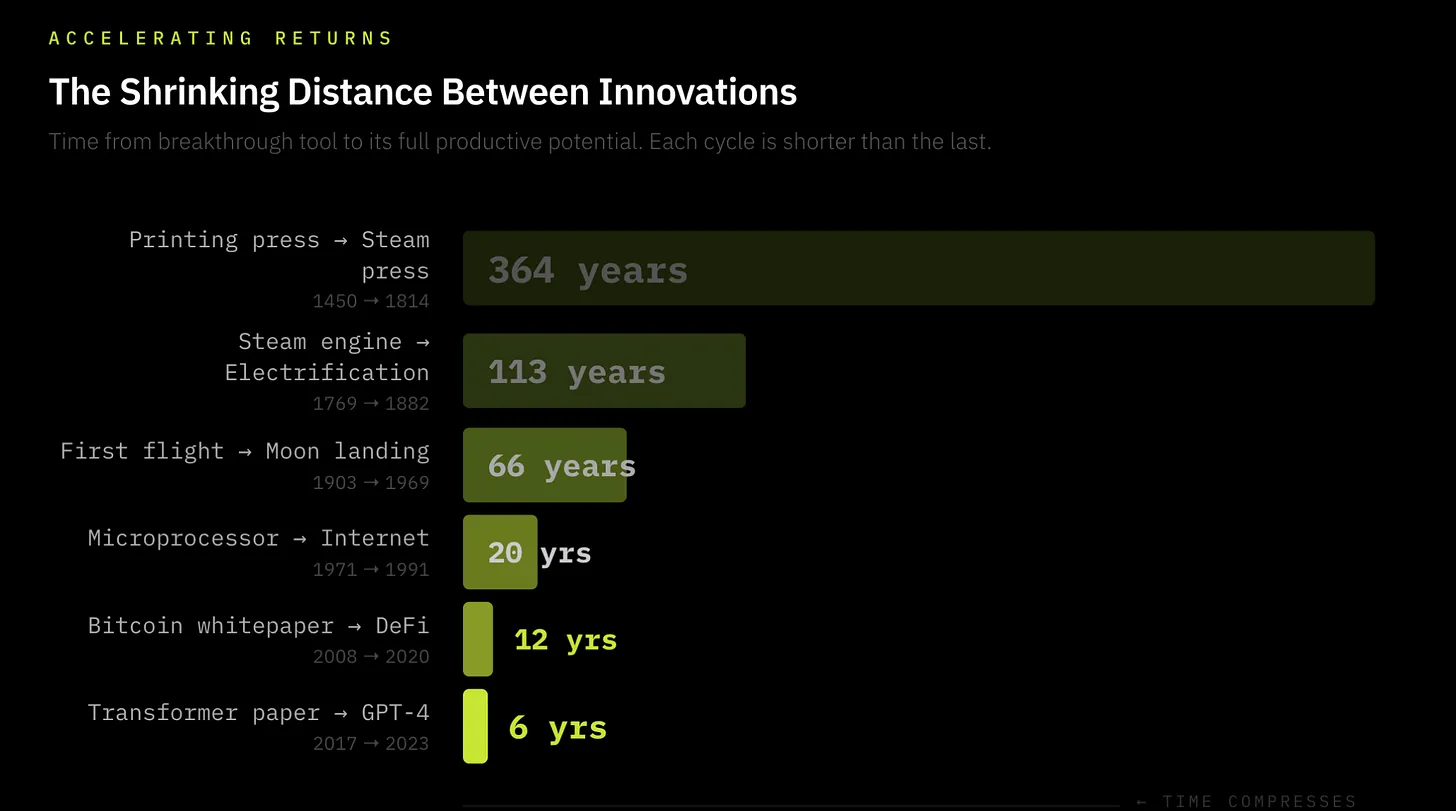

相比之下,工具创新量子跃迁之间的间隔正在缩短。第一台印刷机到其下一次重大改进历时 364 年,第一次飞行到太空旅行历时 58 年,第一个微处理器到互联网历时 20 年,而今天 GPU 的重大跃升每 2 年发生一次。我们正生活在不断加速的工具效率提升窗口中,以至于多项创新在持续加快的周期中相互叠加。从 AI 到密码学再到量子计算,新创新被发现的速度越来越快,其效率进步也越来越迅猛——这就是加速回报定律。

今天,数据中心占全球电力消耗的 1.5%,预计到 2030 年将达到 3%——6 年内实现了蒸汽机花了 50 年才走完的路程。工业革命与当前智能爆炸的关键区别在于:工业革命在需求增长的同时同步建设了自己的能源供给——煤矿、运河、铁路网络与消耗它们的机器同步扩张。每一次此前的能源革命都在规模扩张的同时建立了自己的供应链;AI 继承的是一个已有的供应链,而这个供应链已经开始崩裂。

电网根本没有准备好应对每年耗电增长 15%的智能爆炸,而美国电力需求在过去十年几乎零增长。裂缝已经开始在美国显现:电网接入队列创历史最长,大型变压器交货时间已平均达到 24 至 36 个月,2025 年电力变压器面临 30%的供给缺口。摩根士丹利估计,仅美国一国到 2028 年就将面临 45GW 的电力缺口,相当于 3300 万美国家庭的用电需求。我认为这个缺口可能远不止于此。

问题很清晰:人类需要激进地扩大能源规模,才能跟上 AI、机器人、自动驾驶等领域的创新跃迁。

即将到来的能源缺口:一级与二级影响

即将到来的能源缺口的后果具有历史意义:随着能源需求飙升而供给不足,我们可能将看到准私有化能源市场的出现。

超大规模云服务商(Hyperscaler)已经开始自建表后(BTM)发电设施,并计划扩展到核动力数据中心,这一趋势初见端倪。我相信这一趋势只会愈发明显。

以下我提出 7 个论点,都是智能爆炸及其对持续紧张的电力供给影响的衍生物。

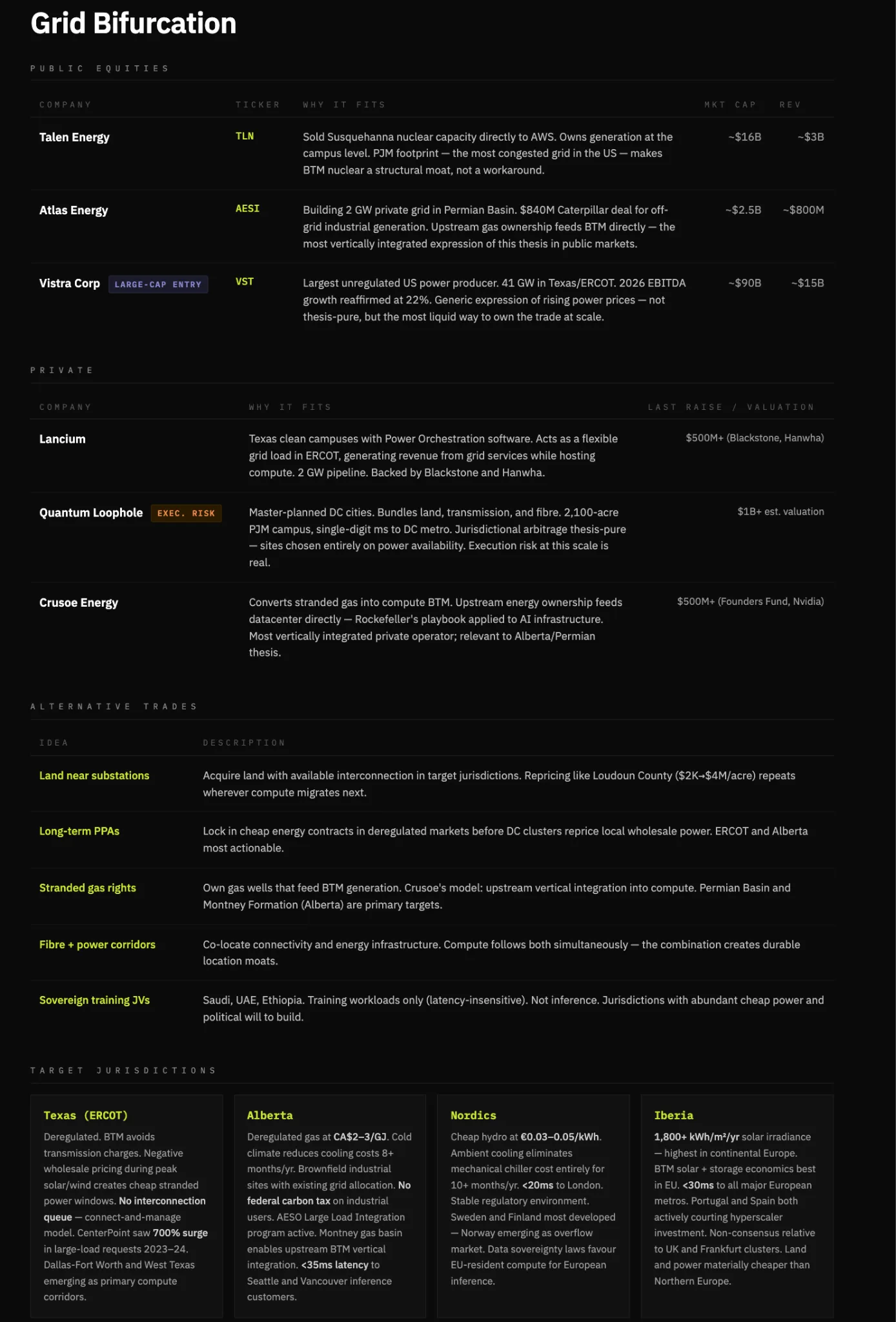

论点一:电网分裂——算力将向能源迁移,而非反过来

在邻近推理需求的地区,能源充裕、监管宽松的司法管辖区将随着能源系统碎片化而获取不成比例的价值。

当能源需求开始超过供给,电力将变得政治敏感。家庭有投票权,数据中心没有。在能源缺口下,电网不太可能保持中立,而是会通过定价、接入限制或软性上限,将居民用电需求置于工业用电之上。

鉴于算力对延迟、在线时间和可靠性极度敏感,在优先保障住宅用电的司法管辖区运营根本不可行。随着电网接入变得不稳定或政治化,算力工作负载将迁移至表后(BTM)发电模式,在那里,电力可以被直接保障、控制和定价。

这将驱动一场结构性转变:算力迁向能源充裕、监管宽松的经济体。赢家是那些能够将土地、互联互通、能源发电和光纤整合成可部署、可复制系统的主体,这些系统所在的司法管辖区也将从中受益。

论点二:能源成为竞争护城河,BTM 自发电成为区分算力提供商的核心能力

在我看来,这是能源缺口加剧最关键的一阶影响。在能源需求超过供给的世界里,获取廉价可靠电力是一种随时间复利增长的结构性成本优势。不仅如此,数据中心优先占用电网电力在政治上是不可持续的,而这正是当前能源走向的轨迹。国家供电电网日益紧张,将迫使算力提供商自建电力,超大规模云服务商已经开始了这一趋势。没有 BTM 发电的基础设施将直接被淘汰。

本质上,拥有电力的公司赢,租用电力的公司输。没有 BTM 发电,算力提供商将面临电力可靠性问题(致命的)、成本上升和用电限制。没有自有发电的纯托管 REIT(如 Equinix、Digital Realty)相对于垂直整合运营商价值下降。将能源发电与算力托管结合的公司正在构建最深的护城河(Crusoe、Iren 及部分超大规模云服务商)。这可以表达为多空交易,但我更倾向于在此强调垂直整合的赢家。

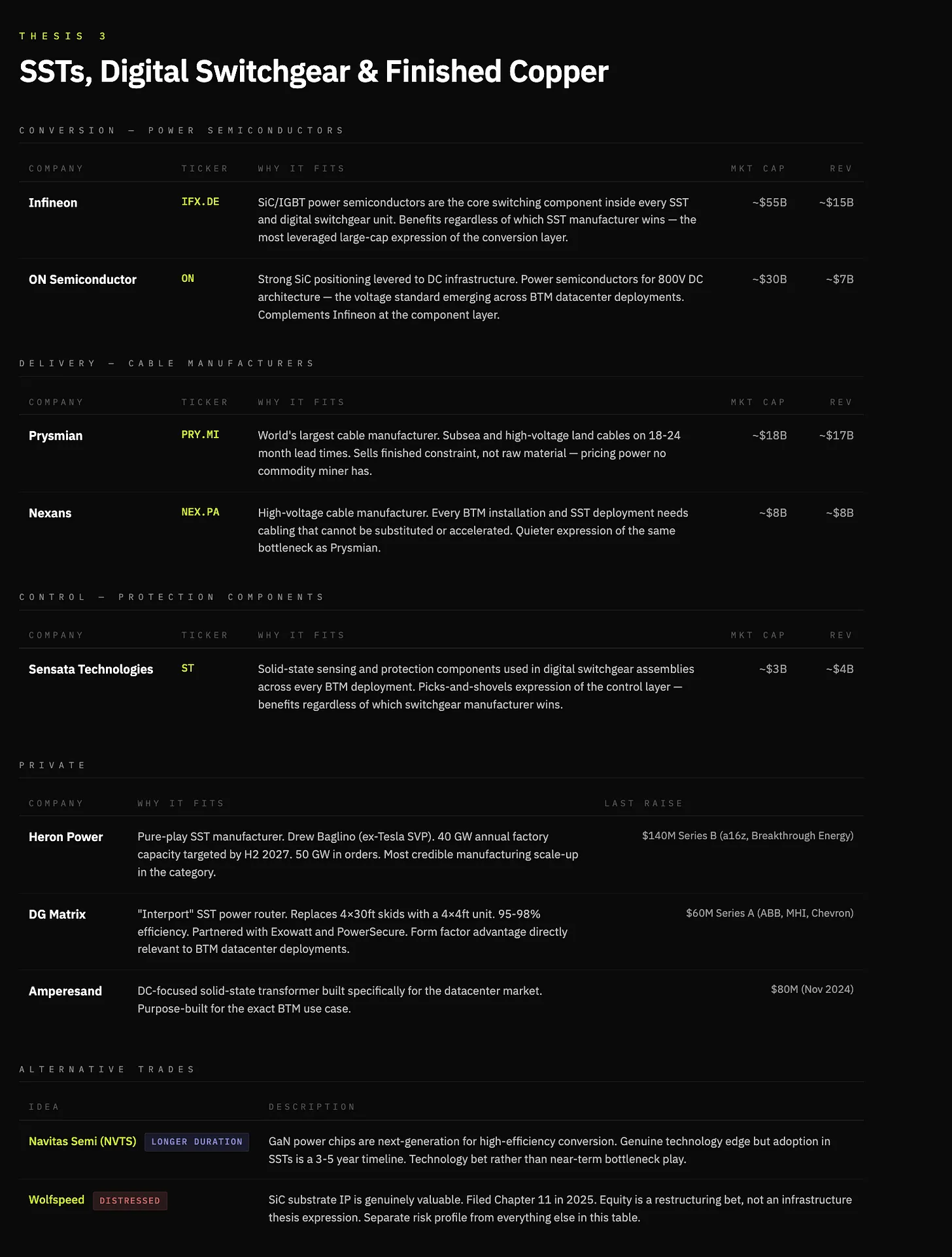

论点三:BTM 标准化催生创新——从传统变压器到固态变压器,从传统开关设备到数字开关设备

传统变压器对交流电网电力进行升压或降压。由于其规模和材料,交货时间已达 24 至 36 个月,且存在 30%的供给缺口。它们也是一种 19 世纪 80 年代的技术,围绕受限材料手工制造。关键在于,每兆瓦的 BTM 发电都必须经过转换、调节和配送到算力端,变压器没有任何绕过方式。

固态变压器用高频电力电子器件替代了这一切。它更小、更快、完全可控,在单个单元内处理交流-直流转换、电压调节和双向电流。制造也更简单,依赖碳化硅/氮化镓等硅功率半导体,而非巨大的铜绕组和充油罐。随着 BTM 成为标准架构,能源与算力之间的那个设备成为瓶颈,那个设备就是固态变压器(SST)。

开关设备同样面临 80 周的延迟,是发电与负荷之间的控制层,负责路由电力、隔离故障、保护系统。与变压器一样,开关设备也是劳动密集型产品,围绕受限材料制造,自 19 世纪 80 年代以来几乎未变。

数字开关设备用固态电力电子器件取代了这一切。更快、可编程、完全可控,实现实时故障检测、远程隔离和动态负荷路由。同样重要的是,它像电子产品一样扩展,而非工业设备。

关于铜的附带说明:我对铜持建设性看法。铜是电子的高速公路,将是日益电气化世界中所需的首要大宗商品。然而,这个交易的表达方式是微妙的——传统矿企作为交易,利润率低且可能随时间压缩。但在铜不可替代且时间受限的成品端,存在重大瓶颈和未来价值积累空间。Prysmian 和 Nexans 这样的电缆制造商出售的是成品约束,而非原材料,随着变压器交货时间大幅延长,这已不再是商品市场。

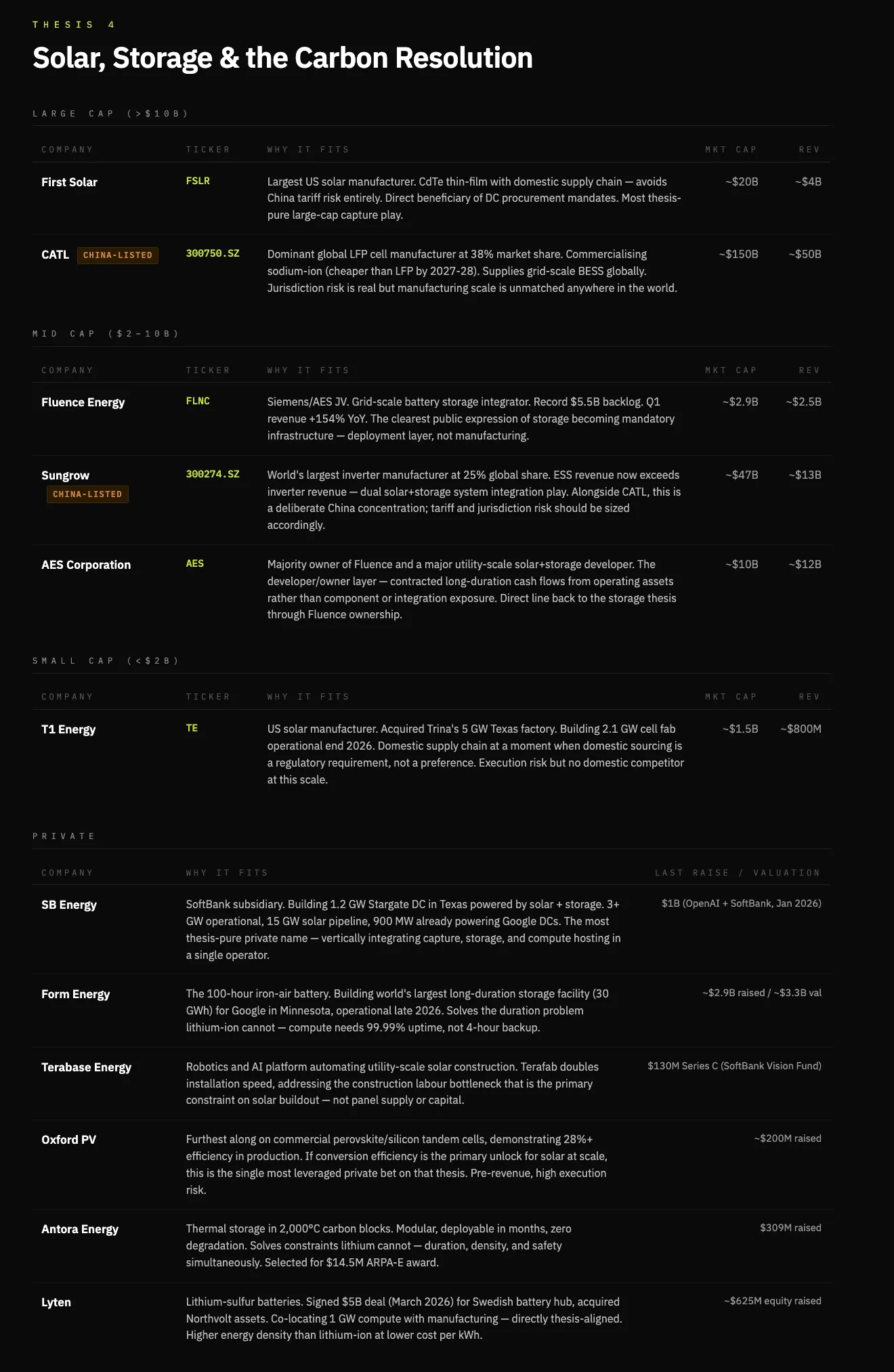

论点四:AI 的碳成本在政治上越来越难以为继,将迫使以太阳能和电池为主的解决方案

AI 建设有一个尚未定价的碳问题,这是一个政治约束。数据中心抬高电价,大规模消耗水资源,增加本地排放。这已经有所体现:180 亿美元的数据中心项目被彻底取消,460 亿美元项目被推迟。

今天,约 56%的数据中心电力来自化石燃料。天然气解决了部署速度问题,但在政治上是脆弱的。随着需求扩大,对化石能源扩张的阻力上升,迫使近期形成天然气、核能和可再生能源的混合系统。

尽管天然气在数据中心爆炸式增长中充当了短期桥梁,但从更长时间维度看,能源充裕不是靠燃料开采解决的,而是靠能源捕获。太阳向地球输送的能量,比人类消耗的高出数个数量级。约束不在于可用性,而在于转换、储存和部署。

太阳能不是算力能源需求的即时解决方案,而是终极解决方案。

当前商业太阳能捕获约 22%的入射能量。每一点转换效率的提升都会降低每兆瓦成本,推动太阳能在 BTM 系统中更接近可调度发电的平价。

电池储能成为这一架构的核心组件。不只是为了平滑间歇性,还作为收益层。储能套利和负荷平衡,将历史上的成本中心转化为 BTM 运营商的利润贡献者。

在这个论点中,赢家是垂直整合的企业,覆盖捕获、储存和配送:拥有 BTM 合同的专业太阳能开发商、拥有电网级和站点级产品的电池制造商,以及少数能够将自有发电与算力托管结合的运营商。

太阳能是采购和制造的游戏,电池是约束和变现层,整合捕获利润,前沿技术仍是期权而非基础情景。在这方面,特斯拉可能继续是大赢家,但我将选择限定在非共识标的。

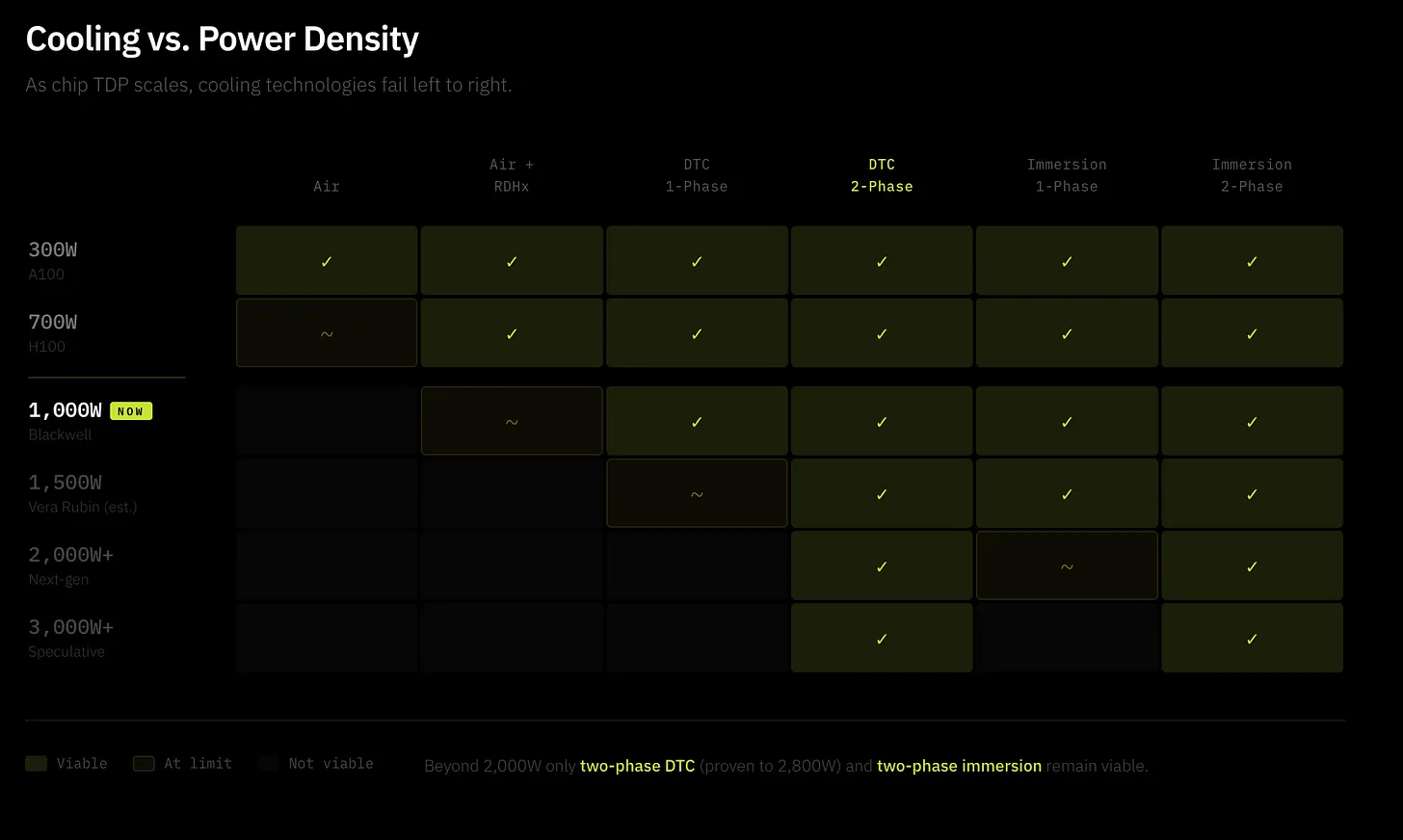

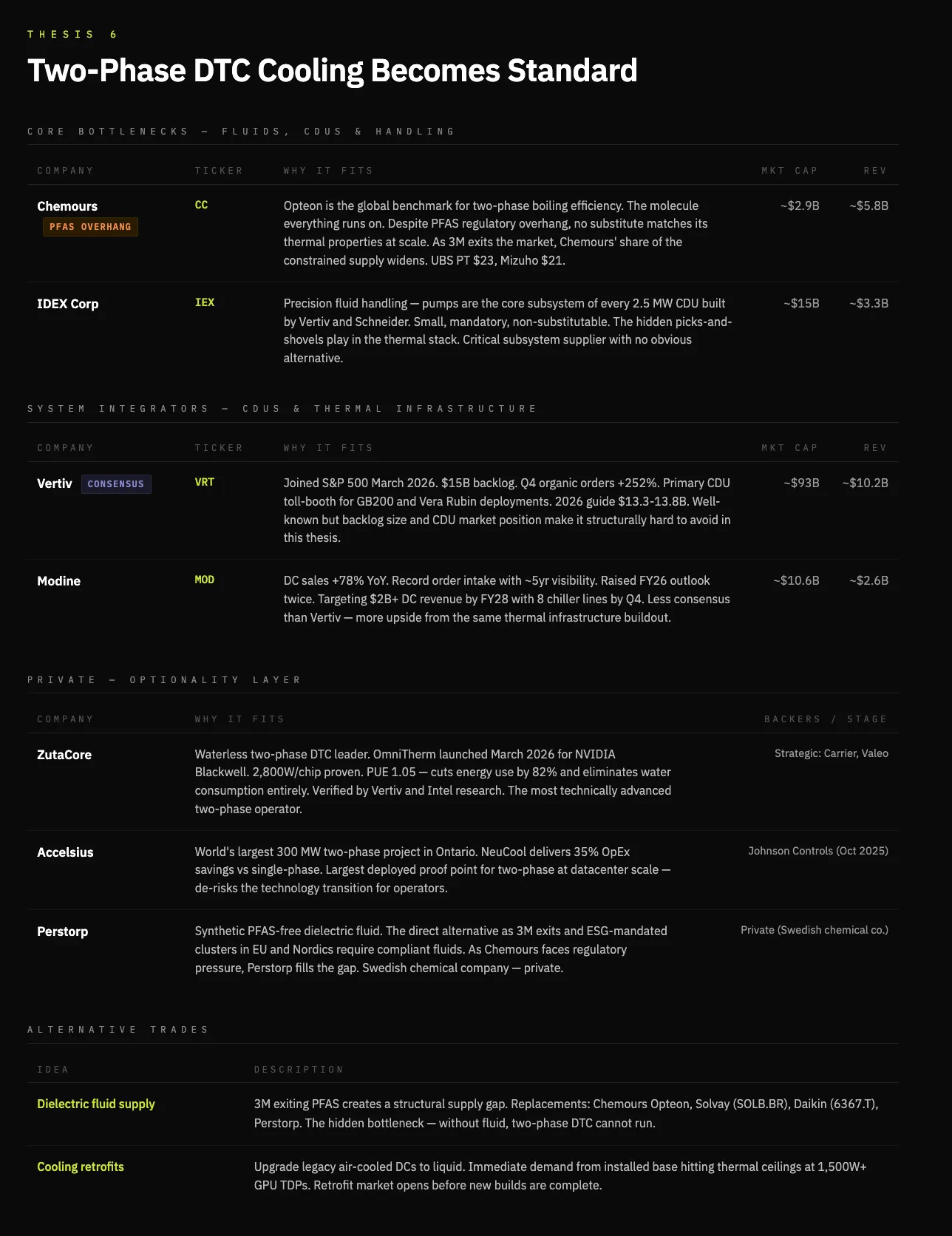

论点五:冷却成为一级约束,两相直接液冷(D2C)在前沿应用中将成为必须

另一个后果是两相直接液冷技术的兴起。坦白说,这一论点也融入了我自己的判断:芯片功率密度正沿着抛物线轨迹增长,这是一个日益棘手的热力学难题。传统风冷因多种原因根本不可持续,首要原因是它在更高密度芯片上无法工作,加上水和电力消耗的环境问题。

首先,D2C 冷却在不受散热管理限制的情况下推进密度和性能——这是扩展的关键问题。当前市场现实是单相冷却主导,因为它更简单:冷水通过冷板循环冷却芯片,但有已知的上限。当芯片功率密度超过 1500W 时,向两相冷却的转变将变得不可避免。两相冷却将介电液体泵送到芯片周围,设计为在低温下沸腾——从液态到气态的相变大幅提升了冷却效率。

两相冷却可将能耗降低 20%、用水量减少 48%。这一性能提升允许更密集的芯片小片封装,提高性能,最终对高性能冷却产生更高需求。

领先的两相 DTC 公司 Zutacore 展示了使用介电液体(而非水)的两相 D2C 冷却,将能耗降低 82%并完全消除耗水——这一结果经 Vertiv 和英特尔研究验证。Zutacore 是这一领域值得关注的私营运营商,进一步而言,深入研究介电液体供应商也可能有价值。

论点六:核能可以作为迈向能源充裕和稳定供电的桥梁,但不是能源扩张的长期答案

在撰写本文时,我最初认为核能是填补能源缺口短期空白的好方法。现实是,小型模块化反应堆(SMR)的部署成本是可比天然气系统的 5 至 10 倍(每千瓦 1 万至 1.5 万美元),实际上无法大规模部署和扩展。

核能解决的是可靠性问题,而非速度或成本问题——尤其是在 BTM 安装时。这允许在可靠性不可谈判的场合提供稳定、可调度的基础负荷电力。因此,核能在能源缺口中有其角色,作为桥梁而非核心供给。

核能受制于燃料循环和建设时间。当今先进反应堆需要高丰度低浓铀(HALEU),而这种燃料今天几乎没有商业规模的供给。即便反应堆建成,能否为其提供燃料,成为核能扩张速度的关键约束。

因此,核能不太可能成为能源扩张的边际解决方案——它上市慢、资本密集、受基础设施和燃料制约。相比之下,扩张最快的系统——近期是天然气,长期是太阳能和储能——才是缩小差距的选项。

可投资的瓶颈不是反应堆,而是燃料。随着 SMR 需求扩大,高富集度铀浓缩将成为关键环节——一个与具体堆型无关的瓶颈,无论哪种设计最终胜出,价值都会在这里积累。

论点七:一类新的能源基础设施集团出现;垂直整合者将电子转化为计算能力

AI 基础设施的瓶颈不仅在于能源,还在于大规模将能源转化为可用计算的能力。

在 19 世纪 70 年代,与电力类似,石油并不稀缺,但提炼和分销却存在问题。洛克菲勒通过垂直整合原油开采、提炼以及将其分销到家庭的方式,建立了一家公司,这是有史以来最大的公司之一(标准石油)。

智能革命遵循同样的模式;电力就是原油。电力充足,但可靠地将电力转化为计算能力,在电力输送、冷却、连接和许可方面存在制约。电子的精炼才是价值所在。每增加一层拥有的所有权都会提高可靠性,降低成本,并获取利润空间,使垂直整合自我强化。

超大规模企业是这个系统的分发层,也是计算消耗的终端。然而,结构性机会在于拥有分销商被迫购买的基础设施。这创造了一个新的能源基础设施集团类别,即控制发电、转换、冷却和托管于一体的运营商。

最清晰的表达是私有市场中的垂直整合运营商,如 Crusoe 和 Lancium,以及公共市场中的原生计算平台,如 Iren 和 core Scientific,它们已经拥有最难复制的底层;能源。

控制电子流向机架的公司正在 AI 经济中构建最深的护城河。软件无法吞噬物理基础设施。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。