撰文:龙玥

AI 军备竞赛烧钱的速度,已经快过这些科技巨头自己赚钱的速度了。

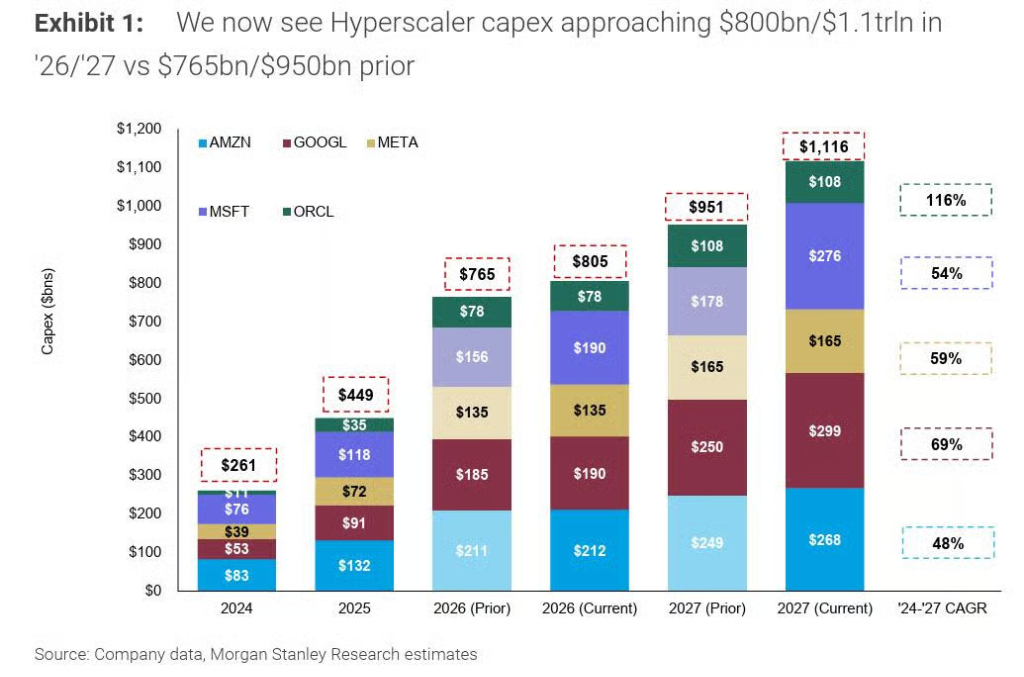

过去一周,亚马逊、谷歌、Meta、微软、甲骨文五家超大规模科技公司(合计市值逾 12 万亿美元)相继发布一季度财报,无一例外地上调了资本支出计划。

摩根士丹利首席跨资产策略师 Andrew Sheets 随即更新预测,将五大科技巨头 2026 年合计资本支出预测上调至 8000 亿美元,2027 年进一步升至逾 1.1 万亿美元。

Sheets 写道:

我们预测 2026 年超大规模科技公司资本支出约为 8000 亿美元,这几乎是 2025 年支出的两倍,是 2024 年的三倍。明年,我的同事估计美国超大规模科技公司资本支出可能达到 1.1 万亿美元。

数字足够震撼,但问题也随之而来。

钱从哪里来?答案是借

过去多年,这些科技巨头凭借“轻资产”商业模式积累了大量自由现金流。但如今,局面已经悄然逆转。

亚马逊和 Meta 的自由现金流数据显示,两家公司均已接近或跌入负值区间。

这意味着什么?简单说:钱不够用了,只能借。

尤其是在这些公司还要维持股票回购和股息的前提下,新增资本支出几乎只能靠发债来支撑。

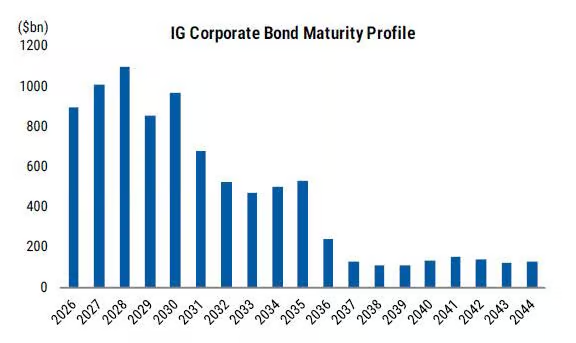

摩根士丹利预计,2026 年美国投资级(IG)债券市场将迎来历史上最繁忙的一年:

总发行量约 2.25 万亿美元,同比增长 25%。

净供给约 1 万亿美元,同比增长 57%。

其中,科技行业今年已贡献了 18%的美国投资级债券供给——这是该行业有史以来占比最高的一年,是 2025 年同期的两倍。

驱动这一切的核心逻辑,摩根士丹利用四个字概括:“AI 资本支出驱动供给(AI Capex Driving Supply)。”

债市已出现疲态

市场不是没有感觉到。

在经历了 3000 亿美元的 AI 债务狂潮之后,投资者开始显现疲态。

最直观的例子:Meta 上周发行一笔最高 250 亿美元的投资级债券,峰值订单簿约 960 亿美元。这个数字看起来不小,但与去年 10 月同一发行人 300 亿美元债券吸引的 1250 亿美元需求相比,明显缩水。

更值得关注的细节:

一家与软银集团相关的发行人,因需求不足,被迫提高发行收益率才完成融资。

投资者开始要求更强的保护条款——包括由谷歌母公司 Alphabet 提供"背书"(backstop),即在租户违约时保证数据中心租金照付。

部分投资者已直接拒绝某些交易。一位投资者告诉彭博社,他们放弃了一笔 Oracle 密歇根州数据中心 140 亿美元的债券,原因之一是债券含有赎回条款,对债权人不利。

PGIM 固定收益全球债券主管 Robert Tipp 表示:

归根结底,这些公司正在大量出售债务,他们将不得不付出更高的代价来借钱。市场在企业利差大幅收窄至历史低位之后,正面临一堵忧虑之墙。

摩根大通投资级债务资本市场全球联席主管 John Servidea 则说:

我们正在看到,对于这些融资,不同投资者重视什么,他们如何评估风险和回报。我们看到这些交易需求相当旺盛,但随着供给增加,我们预计交易条款和结构将持续演变。

银行“快撑不住了”

债券市场的疲态,只是冰山一角。更深层的压力,正在银行体系内部积聚。

据英国《金融时报》5 月 3 日报道,摩根大通、摩根士丹利、三井住友银行(SMBC)等主要贷款机构,正在积极寻找将数据中心相关债务风险分散给更广泛投资者的方法,以释放资产负债表空间。

Man Group 信用风险共担业务联席主管 Matthew Moniot 直言:

我们谈论的规模……远超我们以往的任何想象。银行很快就会不堪重负。

一个具体案例说明了问题的严峻程度:摩根大通和三菱日联(MUFG)等银行,花了超过六个月时间,试图将一笔与 Oracle 德克萨斯州和威斯康星州数据中心项目相关的 380 亿美元建设债务分销出去。结果是——需求不足,部分银行不得不折价出售,将这批贷款甩给非银行贷款机构。

380 亿美元,单笔项目,六个月卖不掉。

这背后是银行内部风险限额的硬约束——对单一借款人或单一行业的敞口一旦触顶,银行就无法为新项目融资。

Moniot 说:

如果我是一家银行的首席风险官,面对银行家们提出的针对单个项目的数十亿美元授信申请,我会追问他们如何将这些风险分销出去。

为了解决这个问题,银行开始探索“重大风险转移”(SRT)工具——将高度集中的单笔数据中心贷款切割,把风险最高的部分转移出表,卖给私募信贷基金、保险公司等投资者。

律师事务所 Linklaters 的 David Lucking 表示:

银行通常仍会保留一定比例的敞口。SRT 投资者希望确认银行仍有一点利益绑定。

Cheyne Capital 投资组合经理 Frank Benhamou 则指出,数据中心相关 SRT 与传统产品有本质区别:

运营商数量有限,极度集中,且存在显著的建设风险。你自然要求为此获得更高的回报。

高盛警告:投资级债市正在“股票化”

这场 AI 债务浪潮,也正在改变整个投资级债券市场的结构。

高盛投资级债券策略师 Amanda Lynam 指出,2026 年以来美国投资级债券发行量已创历史同期最强开局——截至 4 月 20 日,发行规模达 7940 亿美元,年化后与摩根士丹利

2.25 万亿美元的全年预测基本吻合。

但更值得关注的是结构变化。

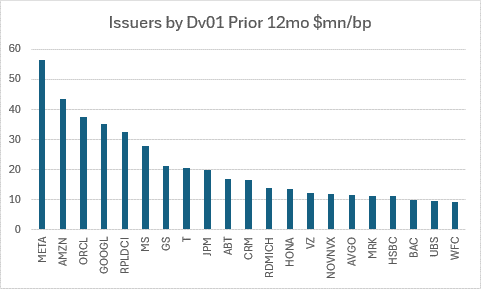

高盛投资级债券交易员 Jeffrey Papai 在近期报告中写道,在过去一年发行投资级债券的 660 家发行人中,仅 11 家就贡献了约 25%的久期调整后发行量。其中,4 家超大规模科技公司(Meta、亚马逊、甲骨文、谷歌)加上 4 笔大型数据中心融资,合计占到总久期加权发行量的近 20%。

做个对比就知道这有多极端:甲骨文(ORCL)现在是投资级指数中风险调整后规模最大的单一发行人;Meta 在不到一年时间里,从投资级指数第 51 大发行人跃升至第 8 位。

上周 Meta 单笔 250 亿美元债券,或最大单笔数据中心融资交易(RPLDCI),其久期加权规模接近波音(BA)全部未偿债券的总量,甚至超过福特(F)或通用汽车(GM)所有未偿债券的总和。

高盛因此发出警告:

"我们现在面对的是一个越来越向 AI 建设高度集中的市场,这与股票市场类似,但以一种更为负凸性的方式呈现——因为固定收益根本没有上行空间。"

换句话说:股票押注 AI,涨了能赚;债券押注 AI,能拿到利息,但一旦出问题,损失是实打实的。

钱不够用,就去全球借

面对美国投资级债券市场的容量上限(单一发行人占比通常不超过 2-3%),科技巨头已开始向全球市场寻求融资。

高盛数据显示,超大规模科技公司自 2024 年以来,欧元、英镑、瑞士法郎计价债券的发行量显著上升。

本文截稿时,谷歌母公司 Alphabet 刚刚启动了一笔至少 90 亿欧元的欧元债券发行,同时还开启了一笔加元债券销售——均创下各自市场新纪录。

Meta 则采取了另一种路径:通过设立表外特殊目的载体(SPV)来分摊债务压力。继去年与 Blue Owl 合作完成 270 亿美元"Beignet 项目"为路易斯安那州数据中心融资后,Meta 正在与摩根士丹利和摩根大通合作推进 130 亿美元的"Sopaipilla 项目",为其德克萨斯州埃尔帕索数据中心融资。

这种结构的本质,是把债务尽可能分散到更多方手中。

摩根士丹利:AI 泡沫何时崩?看四个信号

随着整个 AI 超级周期越来越依赖债务市场的顺畅运转,摩根士丹利列出了四个可能触发信用利差飙升、导致 AI“纸牌屋”倒塌的预警信号:

债务增速超过盈利增速

杠杆融资市场增速快于高质量信用市场

并购活动超出长期趋势水平

私募股权支持的交易加速、股权出资比例下降

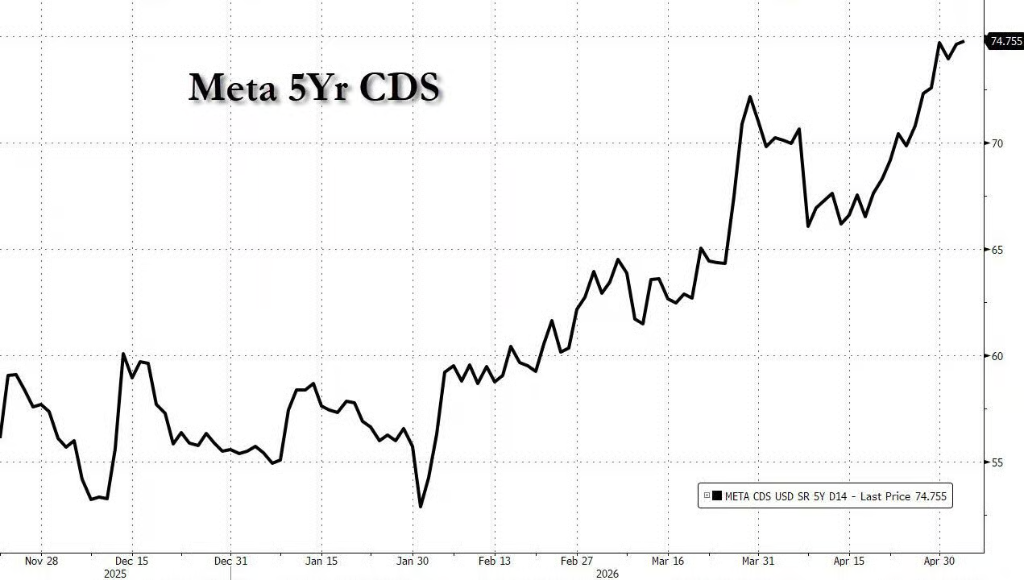

还有一个更直观的市场信号值得关注:在上周美股收于历史高位、多只"科技七巨头"股价大涨的同一天,Meta 的信用违约互换(CDS)利差却创下历史新高,且每天都在走阔。

股价创新高,CDS 创新高——这两件事同时发生,本身就是一个值得深思的信号。

摩根士丹利最终给出一个简洁但分量十足的结论:

信贷市场正在为 AI 建设提供融资。

言下之意:一旦信贷市场关门,AI 超级周期就此终结。

本文不构成个人投资建议,不代表平台观点,市场有风险,投资需谨慎,请独立判断和决策。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。