原文作者:Kit

原文来源:RootData

AI技术更迭下加密合规化显疲态

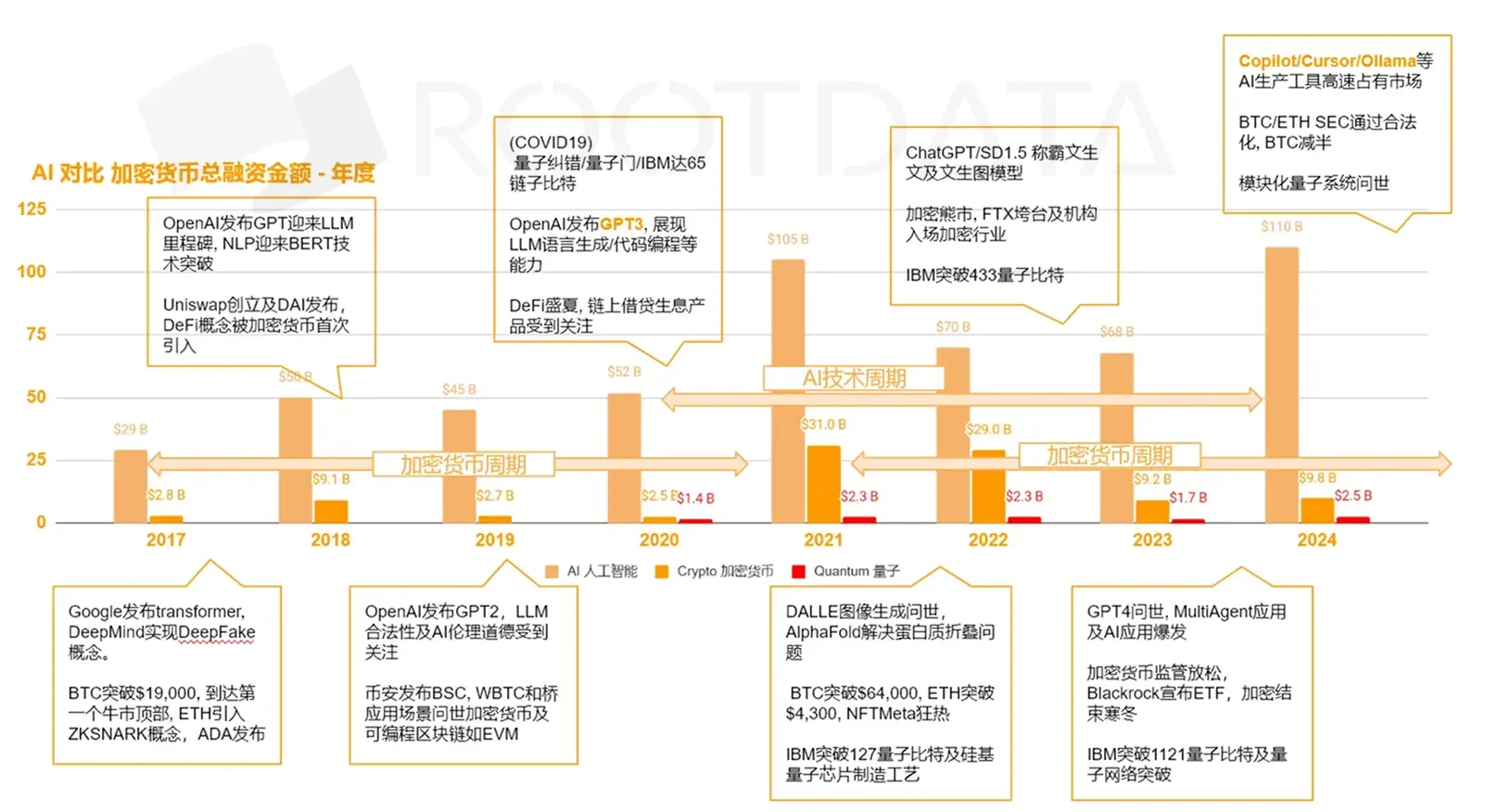

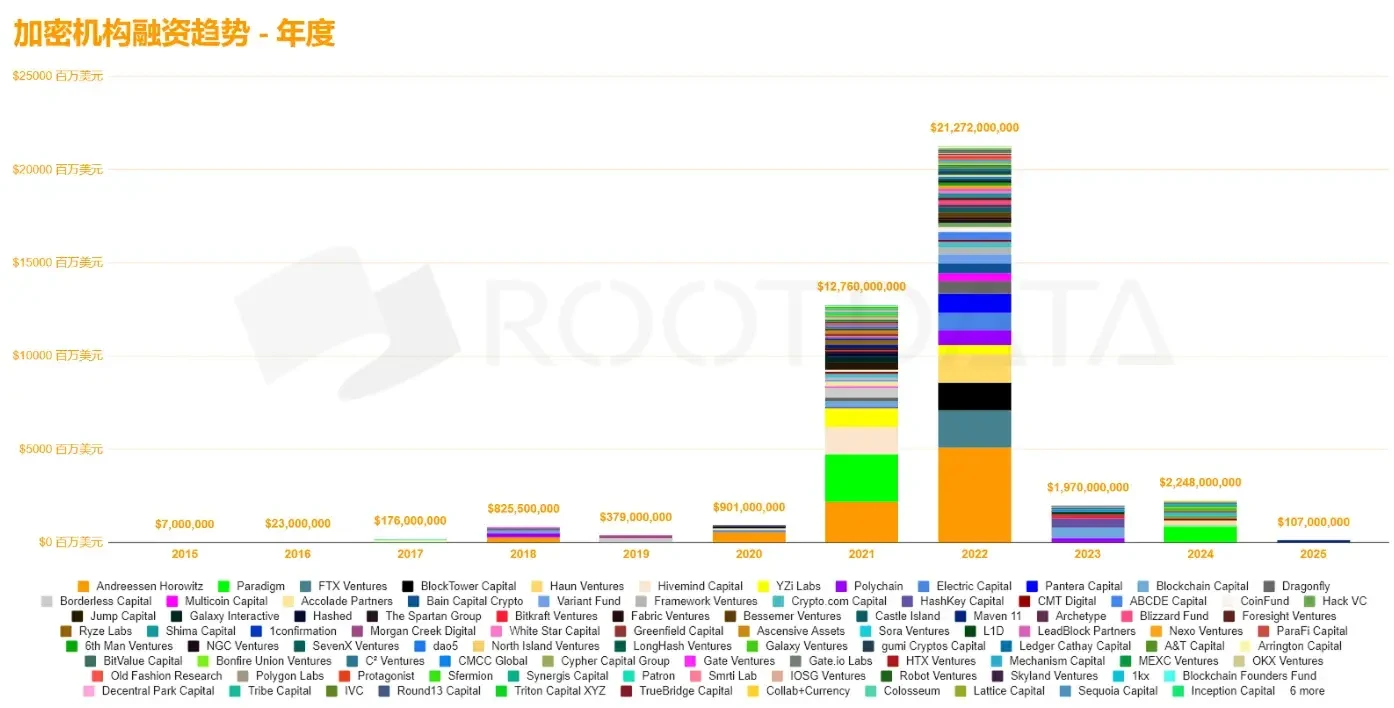

加密货币市场正经历自2017年ICO浪潮以来的第二个4年技术周期转型,而AI行业则凭借GPT-3到LLM的技术突破进入第10个发展周期。根据摩尔定律的技术迭代规律,加密行业在2025年面临周期性考验——融资总额从2021年的310亿美元峰值骤降至2024年的98亿美元,降幅达68%。与此同时,AI领域融资规模在2024年突破1100亿美元,形成鲜明的资本虹吸效应。

这种结构性转变的背后,是技术成熟度曲线的分野。加密行业自2020年DeFi盛夏后,尚未出现突破性的技术叙事,而AI通过Transformer架构的进化持续释放生产力红利。二者融资规模的分化本质上反映了资本对技术应用潜力的投票——当加密项目仍在重复"发币-交易所"的传统路径时,AI已在医疗、制造、教育等领域实现商业闭环。

AI季风未及,加密信徒仍需努力

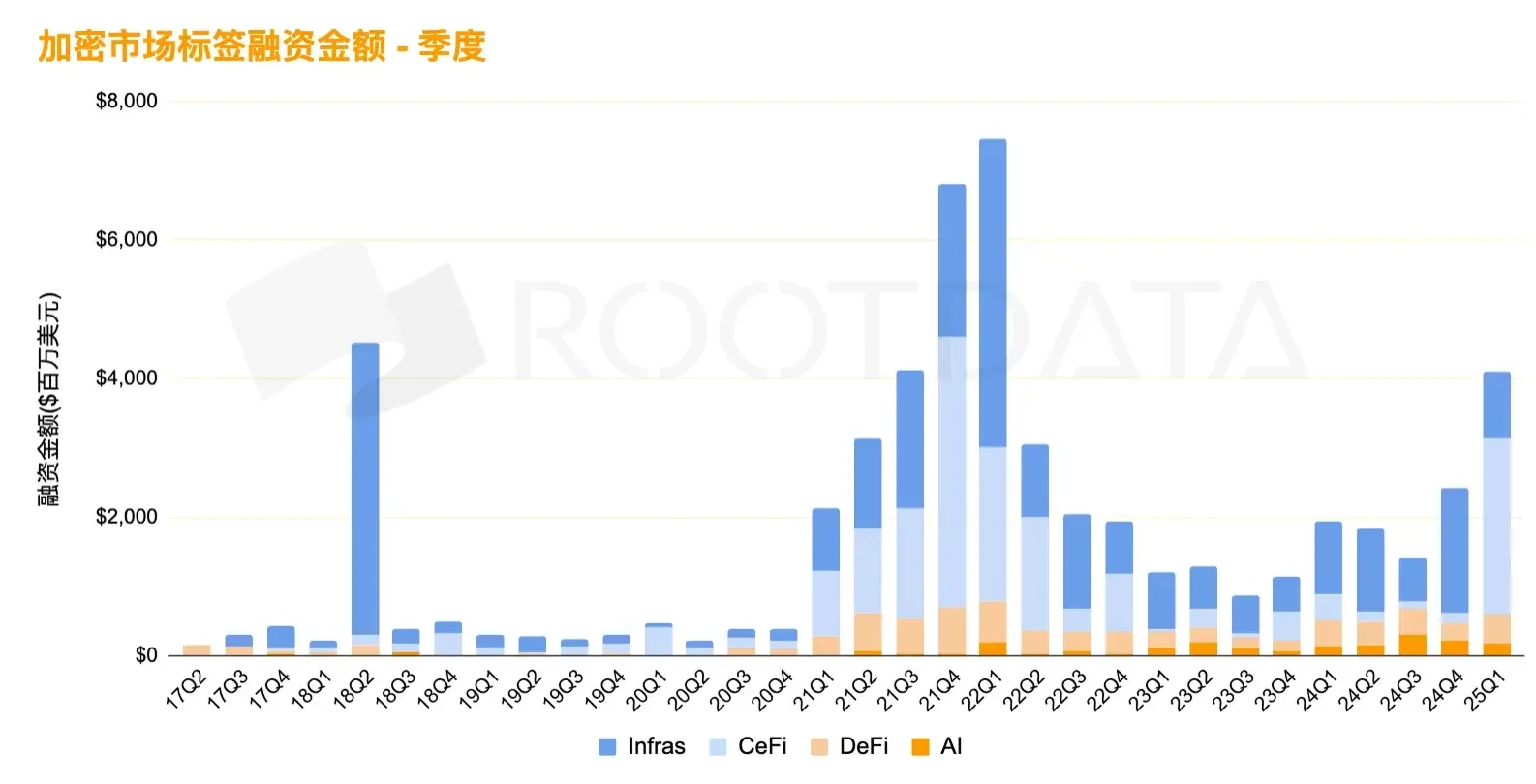

2025年Q1数据显示,当加密社区仍然沉迷在AI MEMES的神话中,踊跃效仿AI史上第一个聊天机器人ELIZA,成为加密史上的去中心化ELIZA时。 加密领域机构投资呈现明显分化:CEX与托管类项目融资占比自DeFi盛夏及FTX垮台后巅峰期的90%萎缩至45%,而AI、DeFi与基础设施项目逆势增长,占据当期融资总额的58%。

与此同时,AI相关加密项目的融资规模呈现戏剧性波动。尽管2024年Q3曾出现单季度23亿美元的投资热潮,但至2025年Q1该数字回落至7.8亿美元,降幅达66%。这暴露出"AI+区块链"叙事的内在矛盾:当前大多数项目仅停留在概念嫁接层面,未能解决AI模型训练、数据确权等核心痛点。而传统AI一级投资规模从GPT3问世后进入其行业的4年技术周期,其投资总金额相较于2017至2020年的年均$4000亿,提升至年均$8000亿+。相较而下,AI相关加密融资增长量与上述传统AI资金量增长未至1%。区块链如何巧妙结合AI技术保证加密信徒能从AI资金溢出中分羹值得让人深思,而AI加密融资总额的加速度也表明原生加密资金愿意加码寻找这只万中无一下金蛋的母鸡。总而言之,加密项目创始人应当思考如何结合AI和基础设施方案,解决目前CeFi或传统AI难以解决的确权和可信问题。

流动性的双重困局

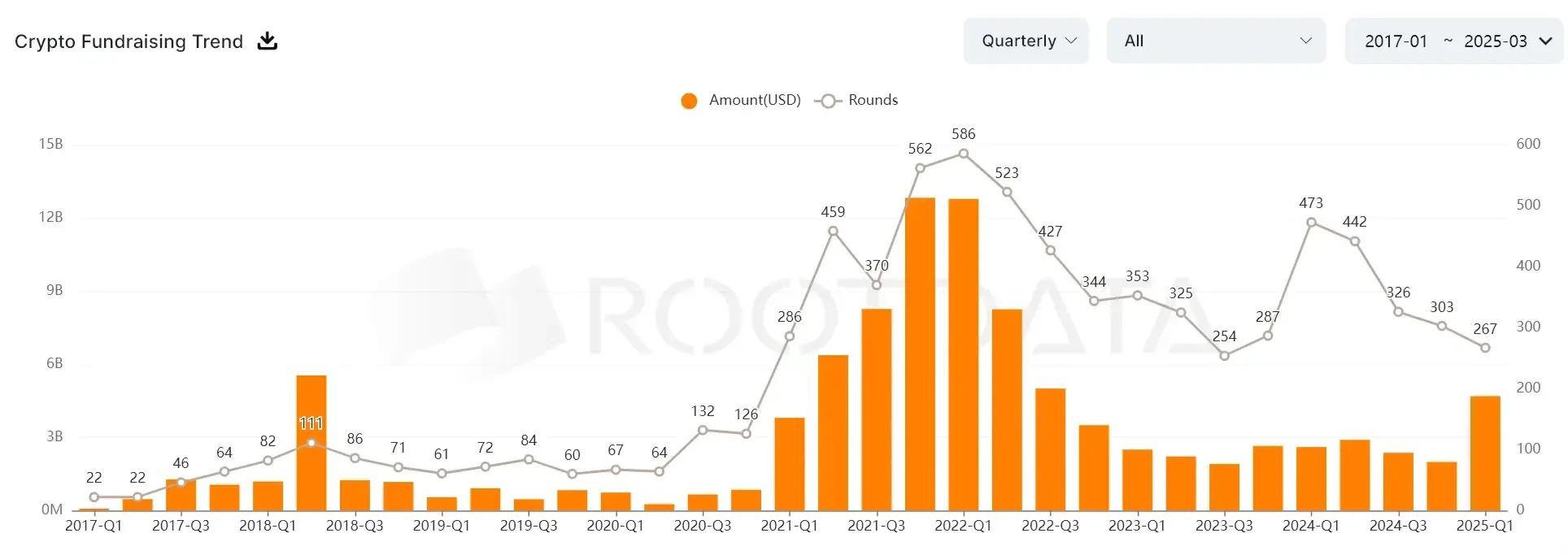

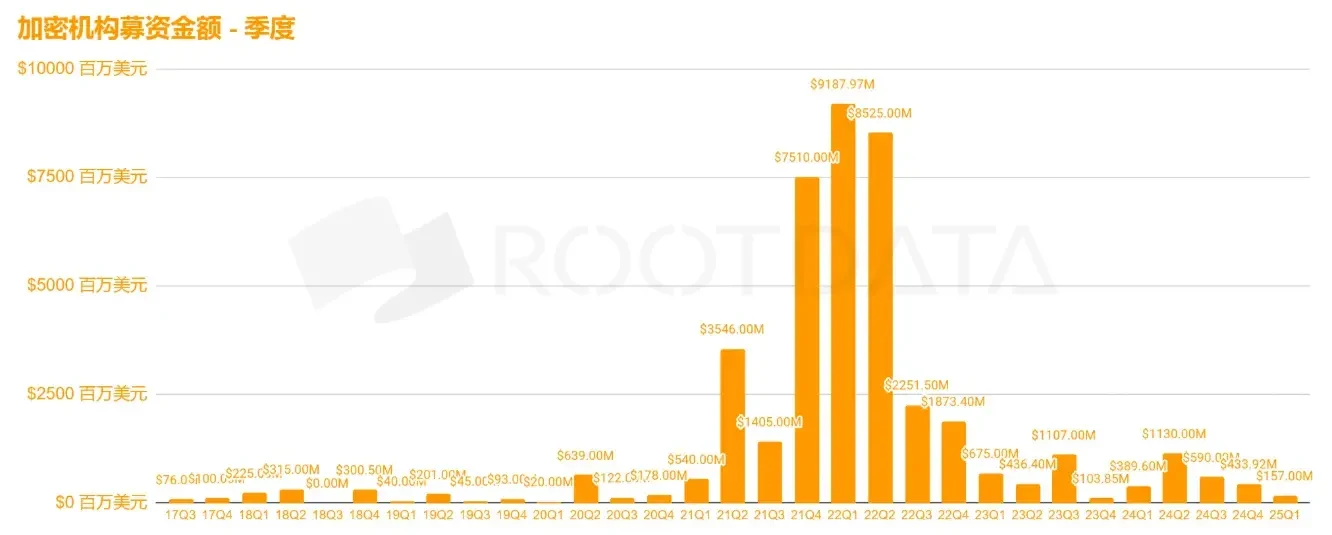

量化紧缩政策与链上稳定币发行量的背离加剧了市场扭曲。2025年3月,USDC链上流通量突破980亿美元新高,但同期加密风险投资仅吸纳46亿美元。这种流动性堰塞湖现象揭示出更深层的矛盾——机构资金更倾向通过ETF等合规渠道配置BTC现货,而非支持早期创新项目。 实际上,加密货币一级市场融资金额从2021年高峰$310亿融资高点回落至2024年$98亿总融资金额,相较回落68%,而融资数量从2021和2022年1880次融资回落至2024年1544次,平均融资金额则从2022年15.7M降至6.4M,相较回落59%。加密机构投资加密初创公司资金流动性因可编程区块链技术爆发及2020年疫情及量化宽松背景下的带来的红利将近消失。

融资困境:创始人大逃杀游戏

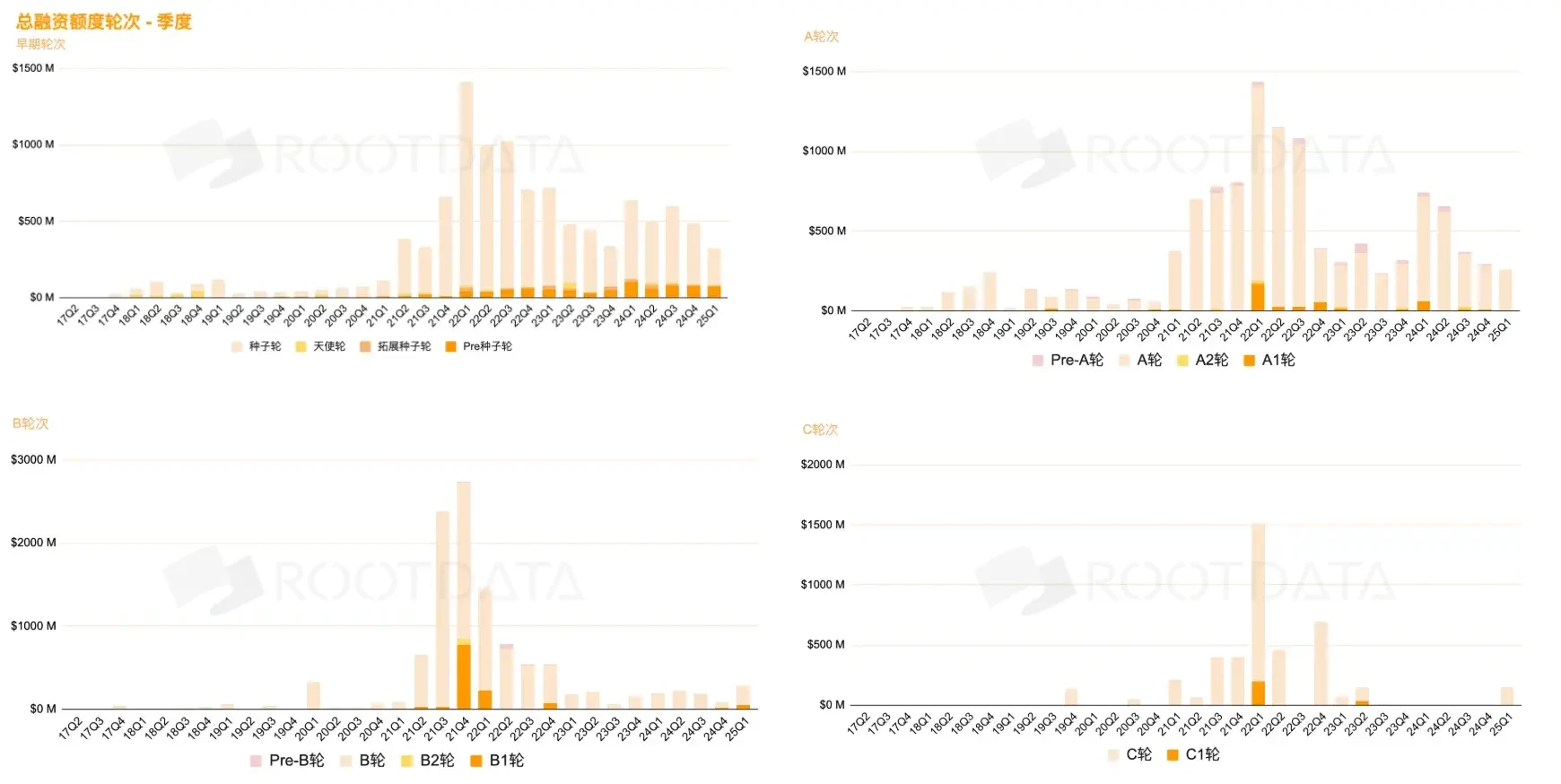

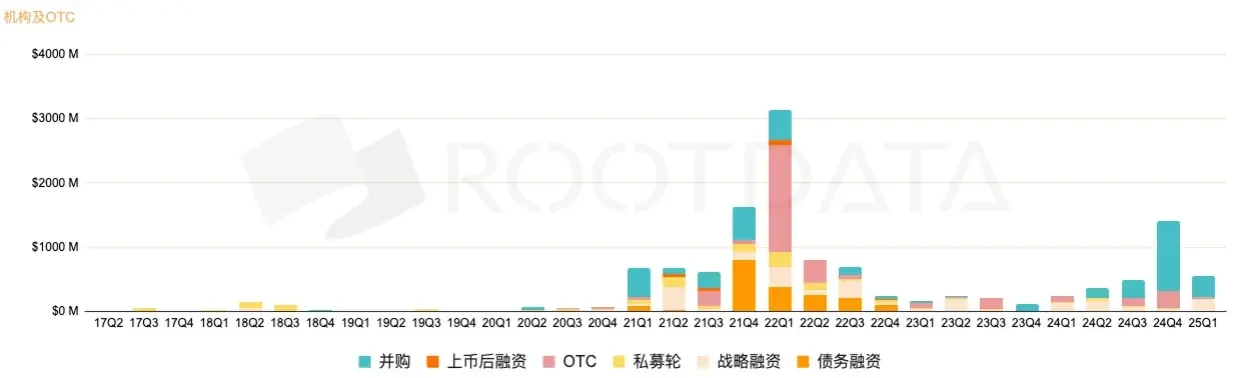

RootData数据显示,加密融资越后期项目融资金额收缩约明显,2021年周期红利期导致估值过高,现今创始人项目估值在A轮甚至种子轮被榨干,C轮自2023年Q3至2024年Q4无机构愿意公开投资。战略融资依旧维持平稳,而并购及OTC交易表现出机构资金在流动性匮乏的市场情况下,更愿意场外达成桌底协议。

值得留意的是,所有轮次的融资中位数均平稳上升,在融资总金额下降的情景下,这说明资金更愿意降低投资频次和加大投资金额。如同大逃杀游戏,优良的资金储备和子弹全面押注到基本面和现金流更好的创始人项目上。在AI技术与加密技术爆发性增长的时刻,目前早期加密创始人和初创项目在争取投资人手中的金币的比赛已白热化。2017年至今获得种子轮融资的2681个项目中,仅281家进入A轮(晋级率10.5%),最终抵达C轮的项目不足30个。这种”十里挑一"的生存游戏,折射出行业早期项目的系统性缺陷:

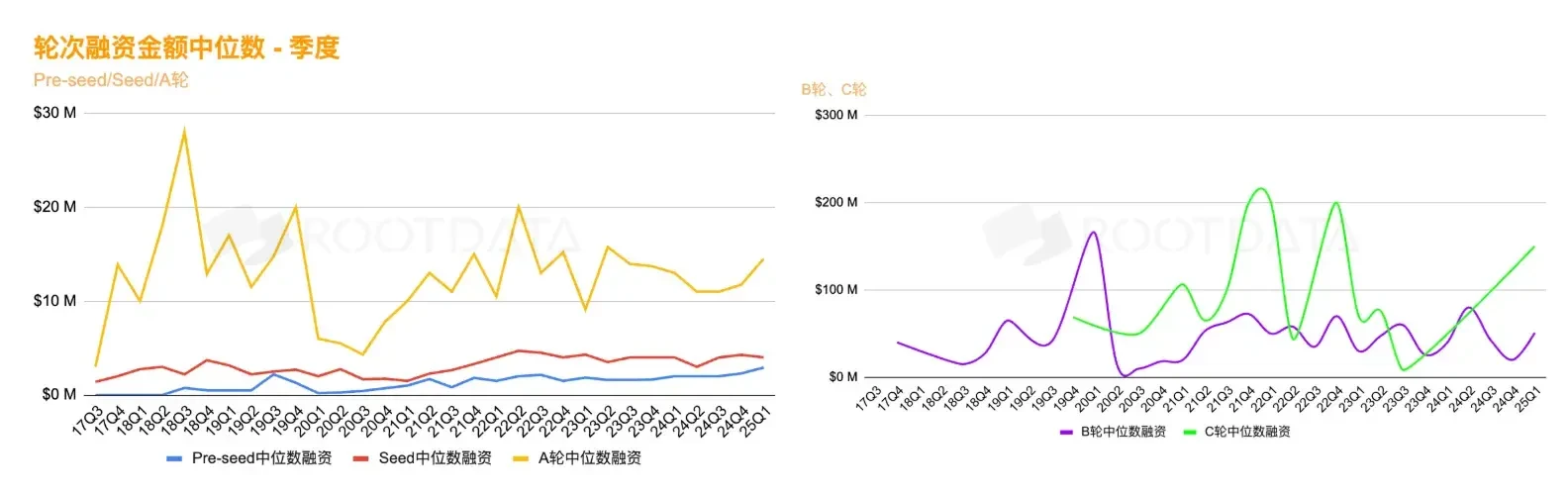

从估值泡沫到价值回归:

2021年周期中,种子轮融资额中位数高达470万美元,而2025年Q1已回落至400美元。总融资额萎缩下,其占比不断下降,表明投资机构对加密种子项目的投资兴趣不断下降。

预种子轮同期中位数200万美元,至2025年Q1提升至291万美元。预种子轮总融资金额提升的同时融资中位数上升,风险更高但价格优惠受到更多加密机构的青睐

A轮融资总额萎缩下融资金额从同期1000万美元提升至1450万美元。这表明,市场上获得PMF和现金流的加密项目获得了更多资金的投资,而未成功盈利的项目则夭折在种子轮难以获得更多资金

代币经济学失效:

B轮项目面临代币解锁流动性压力,二级市场承接能力不足引发恶性循环。根据RootData数据,大部分项目解锁代币资金在没有新流动性注入下,每次解锁都会带来百万级别的抛压

技术迭代断层:

2021年融资泡沫造成失败项目集中在跨链桥、NFT平台等上一周期热门赛道,未能跟上ZK-Rollup、模块化区块链和AI等新趋势。LP在基金架构并未获得正盈利以致寻求断臂求生,机构活动(如OTC和并购等)总额节节攀升。

募资困境:规模断崖式下跌

根据RootData数据,加密机构募资总额从2022年220亿美元峰值暴跌至2024年20亿美元,跌幅高达91%。这一萎缩速度远超同期纳斯达克科技股融资规模降幅(35%)。宏观流动性不足,“百年如一”加密行代币发行及机构IRR下降,导致机构LP及独立投资人对加密项目融资的兴趣急剧下降。这或许从侧面反应出加密行业本周期的AI创新不足并未吸引到行业外增量资金的关注。

季度数据印证颓势:2024年Q2后(BTC减半周期)募资金额回落至4.2亿美元,与2020年DeFi崛起前水平相当,本周期牛市并未给加密机构募资带来增量资金

头部机构遇挫:A16Z自2020至2022年连续三年募资成功后遭遇滑铁卢,Paradigm 2024年新基金规模较2021年历史高点缩水72%

加密公共融资市场遇冷后,私募轮与OTC交易量逆势增长35%。2024年Q4和2025年Q1通过场外完成的融资达19亿美元,并购和OTC占当期总额的75%。这种"桌下交易"的盛行,反映出机构投资者对流动性的焦虑——通过定制化的代币解锁条款和回购协议,尽可能降低市场波动对投资组合的冲击。

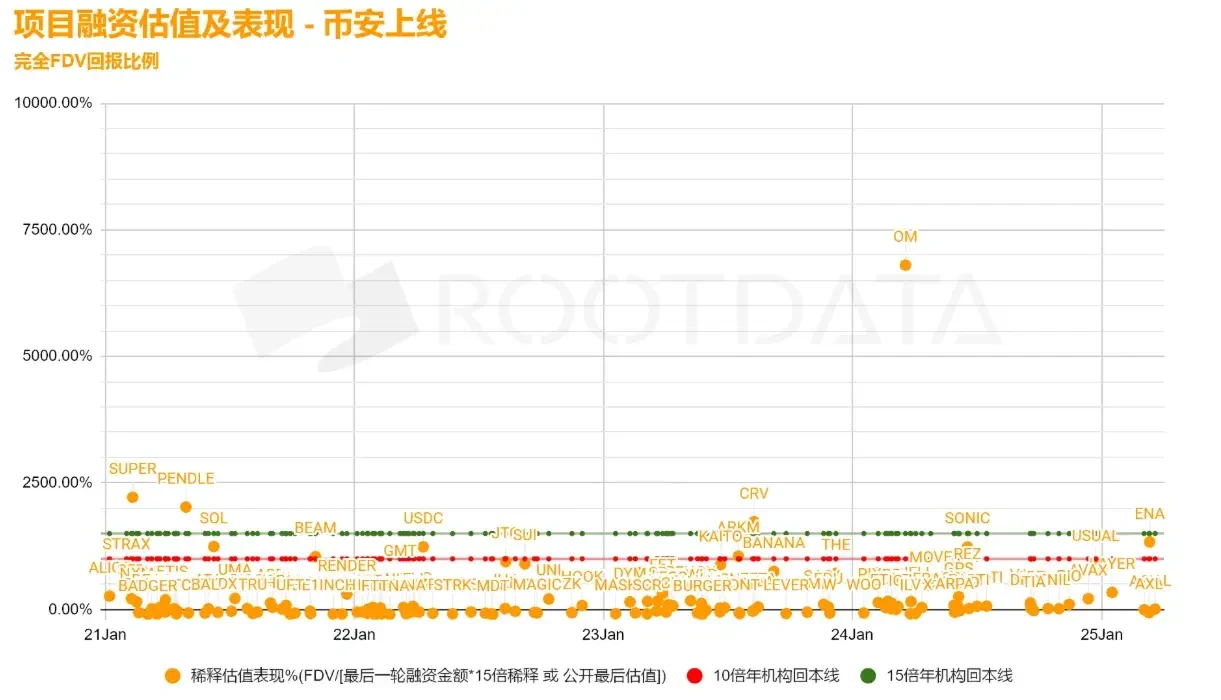

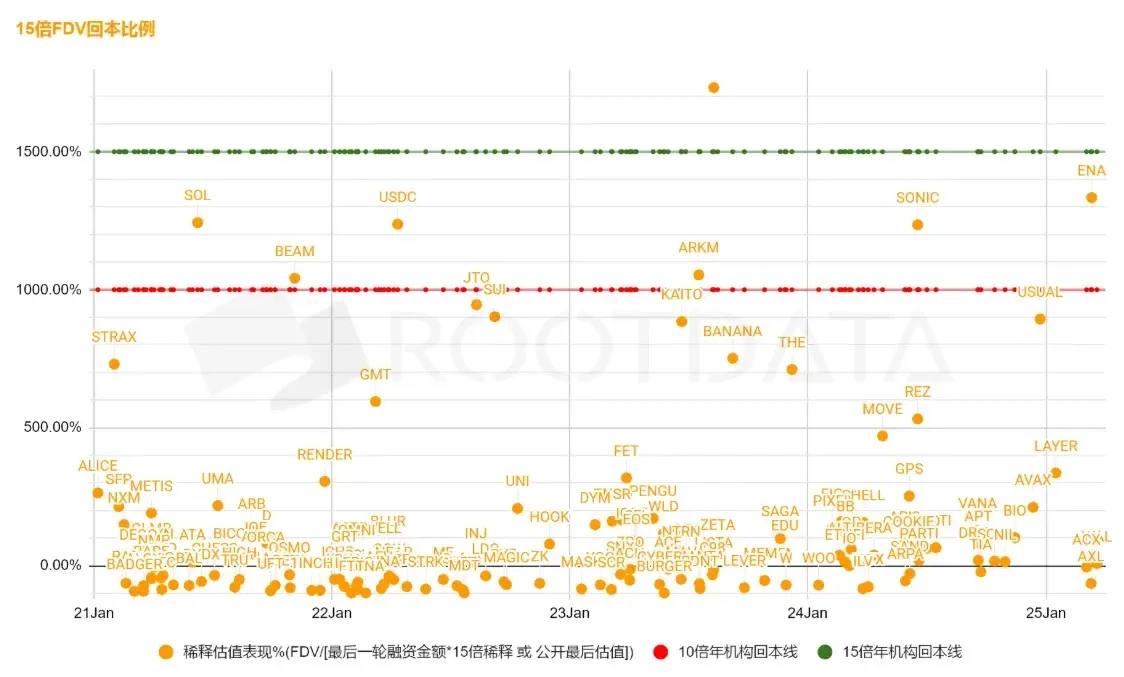

上线即破发的危机

本周期加密社区盛行”代币上线即做空”的口号,这从侧面反映了加密独立投资者对机构项目消极反应及排斥。根据RootData收集币安上线加密机构代币及项目最后融资表现状况,在"3+1"解锁普遍YC规则下,机构面临严苛的退出压力:

a. 需首期解锁实现5-10倍收益方可在第一期解锁覆盖整体成本

b. 数据显示,自2021年Arbitrum后,融资轮次靠后的机构在无任何对冲策略下有望收回成本的项目寥寥无几

c. 2024年新发行代币中,超出一半项目FDV低于5倍最后一轮融资,直接导致:

机构首期10%解锁即需承受-50%实际账面亏损

后续解锁引发连环抛售压力

这也从侧面印证了上述机构交易崛起的隐藏原因 — 代币投资组合回报下滑。简而言之,币安上线的代币已然如此,机构对于那些只能在流动性枯竭的T1及T2交易所上线的代币更是苦不堪言。

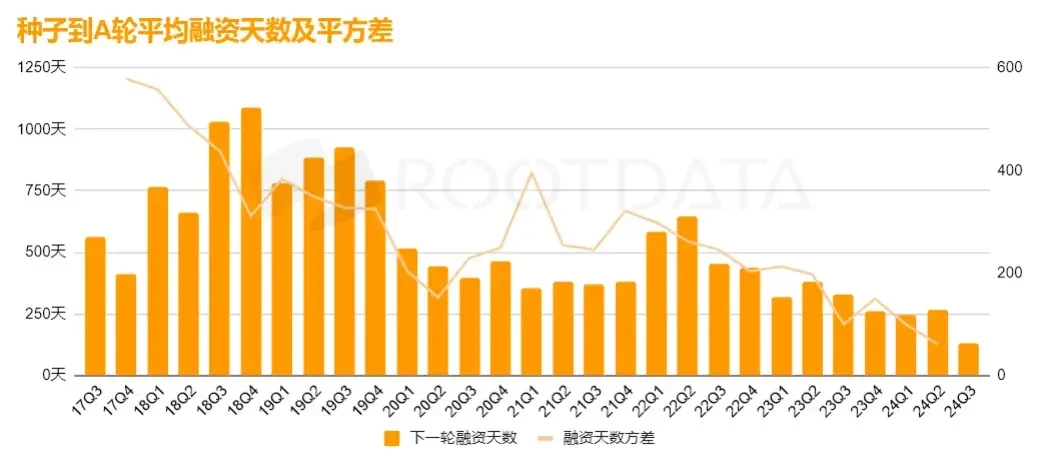

加密投资趋向理性

基于RootData的加密融资市场中从种子轮至A轮融资天数及其平方方差数据。我们发现,2017年到2020年,平均下一轮融资天数逐渐上升,2018年Q4达到峰值(1087.75天)。反映了加密行业早期项目融资节奏缓慢,资金流动性较低。方差在2017年至2020年间较高,峰值出现在2017年Q4(578.63天),表明项目融资时间的不确定性较大。在2017年至2019年的ICO与DeFi浪潮期间,加密行业处于探索阶段,项目质量参差不齐。部分项目因代币经济模型不成熟导致融资周期拉长

2021年后,下一轮融资天数显著下降,2023年Q1降至317.7天,2024年Q3进一步缩短至133天。这表明随着市场成熟,优质项目的融资效率提升,资本配置更为集中。自2021年起,方差逐步下降。这说明市场进入理性发展阶段,项目间的融资周期更加趋于一致。自2021年以来,机构投资者更倾向于支持头部项目。种子轮和A轮的资金集中度提升,使得优质项目能够更快完成下一轮融资。同时,资本逐渐抛弃缺乏创新和盈利能力的项目,加速了行业的优胜劣汰。

总结

加密行业正在经历从早期混乱到理性发展的转变。从2021年开始,两条曲线均呈现持续下降趋势,下一轮融资天数和方差的下降不仅反映了资本配置效率的提升,也凸显了行业对优质项目的偏好。在未来几年内,那些能够快速适应市场需求、结合AI等新兴技术并实现商业闭环的项目,将成为资本追逐的焦点

总而言之,当前市场对盈利能力和产品市场契合度(PMF)的要求更高。创始人需在种子轮阶段快速验证商业模式,以缩短后续融资周期。机构投资者应关注那些能够在短时间内完成多轮融资的高潜力项目。这类项目通常具备清晰的增长路径和强大的执行力。

笔者认为,加密社区普遍认为的流动性紧缩并非加密融资市场乃至加密价格表现不佳的主要原因。2024属于加密行业合规化的元年,也是更成熟的机构正规入场的转折点。而加密创始人并未完美地提交AI和加密技术闭环的答卷给加密原生投资者,乃是本轮AI和加密交错的技术周期中加密货币表现不佳,或从AI应用爆发获得流动性溢出的主要原因。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。