作者:Jessica Feng, Investment Manager of Hash Global BNB Fund;James (KK) Shen, Founder of Hash Global

CZ(币安创始⼈):

「我对估值模型不在⾏,但Hash Global前⼏次的预估都实现了。代币的价值组成应该有很多⾯,这么简洁的⼀个公式如果能捕捉到所有的价值体现那就很厉害。市场价格经常偏离基本⾯,有时太⾼,有时太低。币安将继续建设,打造 BNB 价值的基本⾯,市场价格则由 Hash Global这样的专家们去评估吧。」

梁信军(复星集团联合创始⼈):

「我和Hash Global团队已有多年合作,我⽐较欣赏团队的⼀点是:他们的投资虽然也会有失误的时候,但决策都坚持基于理性的分析判断⽽做出,⽽不是去盲⽬的信仰。他们很早就跟我沟通过币安⽣态和BNB的价值,我也很早就参与过他们的节点质押和BNB基⾦投资,收益都不错。⽐特币和以太坊,我看过不少机构的分析报告;BNB这⽅⾯,我认为Hash Global的分析是⾏业⾥做得最早和最好的。」

陈⻰(罗汉堂秘书⻓,为溪创始⼈,原蚂蚁⾦服⾸席战略官):

「虽然 Web3 在⽇益成为⾦融体系的⼀个新⽀柱,但数字资产如何估值,却缺乏共识。Hash Global 基于货币⽅程式的分析框架,对此提出了⼀个⾮常有价值的视⻆。

如果⼀个国家的货币增⻓速度与经济增⻓同步,就不会带来通胀,这就是⼤家所熟知的铸币权收益。这意味着,经济交易活动需要货币功能的润滑。在货币周转速度稳定的情况下,货币整体价值会与经济交易体量同步。

正是基于这个道理,货币⽅程式的分析框架可以围绕交易体量来估测⽣态代币的总价值。这个⽅法基于很多假设,但逻辑却是基于基本⾯,⽐⼤部分数字资产的估值逻辑是明显的进步,值得不断探索完善。回归价值创造的第⼀性原理来思考,是⼀个好的起点。」

汪静波(诺亚财富创始⼈):

「作为服务全球华⼈最⼤的财富管理平台,诺亚⼀直关注新型资产的出现和价值。美国和⾹港等地在⼤⼒推进数字资产监管法规体系的完善,我们观察到数字资产正在被主流市场接受。我们很重视引导和帮助投资⼈第⼀时间去学习并理解数字资产的价值。在过去两年,我们数次邀请了Hash Global团队给我们的投资⼈做分享。他们对「价值功能性代币」的研究和分析给我们带来了很多令⼈⽿⽬⼀新的视⻆和认知。他们的态度和⽅法值得⼤家关注和借鉴。」

魏志杰(凯基国际财富管理主管):

「我在财富管理⾏业⼯作多年,⼀直在帮助各类家族办公室做好代际传承以及资产配置的⼯作。凯基注意到数字资产给组合配置带来的⻛险收益⽐的优化效应,正在引导客户理性认识并加速配置数字资产。我们尤其关注那些具备清晰经济模型和真实应⽤场景的功能型代币。Hash Global在这类新型资产领域做的创新型研究⼯作给了我们很多启发,我们在和他们共同探讨这类资产的价值,共同推动传统⾦融领域的投资⼈对这类资产的价值认知。」

⼀、引⾔

近年来,Web3 ⾦融基础设施的快速发展正重塑资本市场的运作规则,其可编程性与开放性也在重构资产的价值来源,推动⼀类全新资产形态的出现。这类新型资产不仅承载传统的股权性价值,即作为平台、协议或⽣态系统的价值映射;同时还具备明确的使⽤价值,可⽤于⽀付⼿续费、获取服务折扣、解锁准⼊权限等。本报告将此类新型资产统称为 「价值功能性代币」,指代兼具「资产属性」和「使⽤权」双重价值的复合型资产载体。

新型资产的涌现正在推动 「价值」概念本⾝的演化,⽽价值投资者的估值⽅法论也必须随之演进,正如 21 世纪初互联⽹⾰命带来了全新互联⽹股票估值逻辑⼀样。加密资产价值投资的早期倡导者 John Pfeffer 提出:「价值投资的第⼀性原理是基于可靠的估值逻辑进⾏独⽴思考。新型资产刚出现时,没有对应的估值逻辑;价值投资者就应该努⼒去发现新的估值逻辑。」

我们认为,当前最具代表性的价值功能性代币是全球最⼤加密货币交易所币安的平台代币——币安币(BNB)。BNB ⼀⽅⾯映射平台价值,⼀⽅⾯在⽣态中具备实际使⽤价值,是此类资产最早期、也是有着最成熟实践的范本。币安早在 2017 年便完成了 BNB 的代币经济设计,率先定义了价值功能性代币这⼀资产类别。我们也在 2019 年秉承价值投资的第⼀性原理,以 BNB 为模板,提出了以货币⽅程式(MV = PQ)为基础的估值框架,去评估 BNB 和价值功能性代币的价值⽣成逻辑。

在过去的六年,我们陆续发布了五期报告,得到了不少投资⼈和机构的的问询和反馈。我们不断优化我们的模型,模型也已得到了市场的初步验证。我们现把这套⽅法轮整理如下,希望能帮助到资产管理机构、投资者、⾏业研究者及项⽬⽅在对价值功能型代币做投资评估、资产定价和代币经济设计等⽅⾯时的分析与决策。

Web3 分布式账本技术已经并将永久地改变了资本市场的基础。更⾼效、更透明的 Web3 ⾦融体系必将成为未来⾦融基础设施的核⼼。随着全球加密资产监管体系不断完善,例如美国近⽇通过《数字资产市场结构明确⽅案》(「CLARITY Act」),以及美国与⾹港相继推出稳定币⽴法,我们认为后续会看到以 BNB 为代表的价值功能性代币的⼤量出现,就像特斯拉再新发「股票」,会是在以太坊或币安链上发价值功能性代币,不但有「股权价值」,也可以在充电站⽤⽣态代币进⾏充电打折。我们期待价值功能性代币将会成为未来资本市场最主要的资产载体形式!

⼆、价值功能性代币的定义与特征

本报告所定义的价值功能性代币,是指同时具备以下两类价值基础的加密资产:

- 资产属性 / 类股权属性:代表某⼀平台、协议或⽣态系统的价值映射。其价值通常受⽣态体量、⽤户增⻓、交易活跃度等宏观因素驱动,逻辑上类似于公司股权。

- 功能属性 / 类货币属性:在具体使⽤场景中发挥实际职能,例如⽤于⽀付⼿续费、燃料费(Gas)、质押、参与治理、兑换服务或享受平台优惠等。

针对这⼀类资产,报告选择以货币⽅程式(MV = PQ)为基础构建估值模型,主要基于以下两点考虑:

⾸先,尽管价值功能性代币具备⼀定的「类股权」特征,其资产属性仍有区别于传统证券。以 BNB 为例,该代币并不代表对币安公司任何形式的股权或现⾦流权益。币安创始团队从⽣态发展⻆度出发,⾃项⽬成⽴之初起,即将⽣态所有参与⽅(股东,管理层,⽤户,和其他⽣态相关者)的利益绑定在⼀起,将⽣态价值成⻓落在⽣态唯⼀代币 BNB 上,取得了 Web3 推崇的⽣态共建和共享的精神。⾃ 2021 年起,币安进⼀步将 BNB 的销毁机制从「利润挂钩的回购销毁」调整为「基于链上交易量的⾃动销毁」,主动切断了代币价值与平台财务表现之间的直接关联,以规避证券⻛险。

2025 年,美国发布的 CLARITY 法案更将「数字商品」与「证券型代币「的进⾏了明确区分。在这⼀监管⽅向下,我们认为,未来价值功能性代币在设计上会往「数字商品」⽅向靠近,虽然有从传统股权价值上获取价值⽀撑,但在设计上规避了「投资合同」及豪威测试下证券代币的标准。因此,此类代币并不具备传统股权类资产的法律特征;在估值⽅法论上,也⽆法直接⽤基于现⾦流贴现的企业估值模型来做评估。

另⼀⽅⾯,功能性代币的价值主要来源于其在⽣态系统内的实际使⽤场景。它们在平台中承担⽀付、Gas、质押、打新、参与治理等功能,本质上发挥着类似经济体内流通货币的作⽤。其价值受⽣态经济活动规模、代币使⽤频率、供给调节机制等多因素影响。因此,相⽐证券估值⽅法,货币⽅程式更适合捕捉这类代币的「类货币」属性,并将多元价值来源纳⼊统⼀的逻辑体系中加以建模。

综上所述,采⽤货币⽅程式对价值功能性代币进⾏估值的核⼼优势在于:该模型提供了⼀个结构清晰、变量可量化、适配性强的分析框架,能够全⾯涵盖此类代币的所有价值来源。

三、估值模型搭建

本⽅法论通过将货币⽅程式(MV = PQ)与贴现现⾦流⽅法(DCF)结合,构建了⼀套适⽤于价值功能性代币的系统性估值模型:

MV = PQ:⽤于构建代币价值⽣成的结构性逻辑框架 +

DCF:将未来⽣态扩张带来的「货币增值」折现加总,转化为代币当前理论价格

3.1 货币⽅程式(MV = PQ)简介

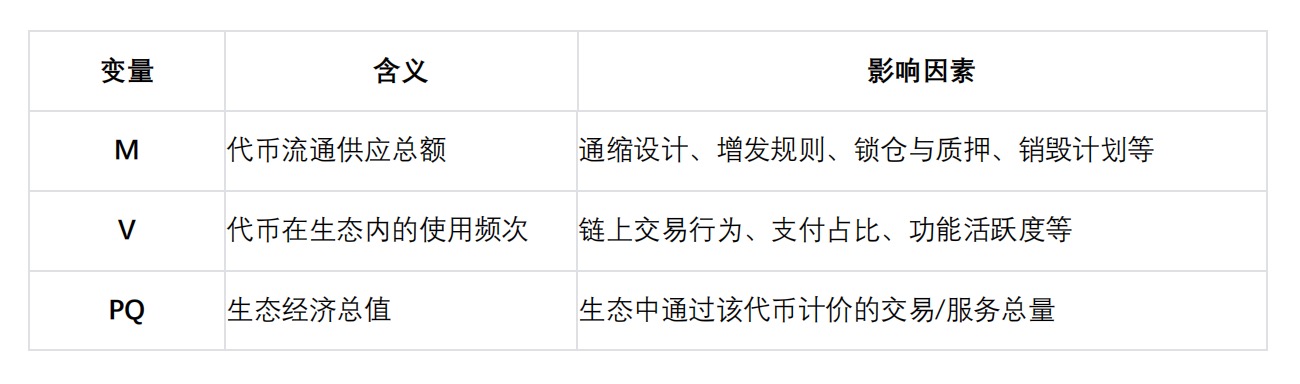

货币数量⽅程由经济学家 Irving Fisher 提出,是解释货币总量与经济活动之间关系的经典理论。其中:

- M:货币供应量(Money Supply)

- V:货币流转速率(Velocity)

- P:价格⽔平(Price Level)

- Q:交易总量或产出总值(Quantity)

在传统宏观经济中,MV 代表总货币需求,PQ 代表名义经济产出,两者在⻓期均衡状态下应保持⼀致。

我们认为,对于在链上⽣态中具备实际使⽤场景的功能性代币,其经济⻆⾊⾼度类似于「⽣态内的货币」。其价值来源主要包括⽣态规模的扩张与代币供需结构的变化,与货币⽅程式的逻辑⾼度契合。该模型尤其适⽤于以下特征的代币:

- 作为⽣态系统内主要⽀付媒介(如⼿续费、Gas 等);

- 拥有透明发⾏制度,通缩设计或锁仓机制,影响有效流通量;

- 其价值来源主要基于⽣态活动发展。

3.2 基于货币⽅程式的结构建模

在 MV = PQ 框架下,代币的理论价值由两个主要路径驱动:

- PQ:⽣态系统的经济总价值

- M × V:代表代币供给与其流转速率

任何影响代币价值的变量(如⽤户数、交易量、销毁机制等),最终都通过对 PQ 或 M × V 的影响作⽤于代币价格。

其中,V(流转速率)是建模中的技术难点。由于缺乏可直接观测的数据,实际估值中通常假设前期市场价格已反映合理均衡状态,进⽽利⽤已知的 PQ 和 M 反推 V,并假设该流转速率在未来保持稳定或适度加⼤或减少。

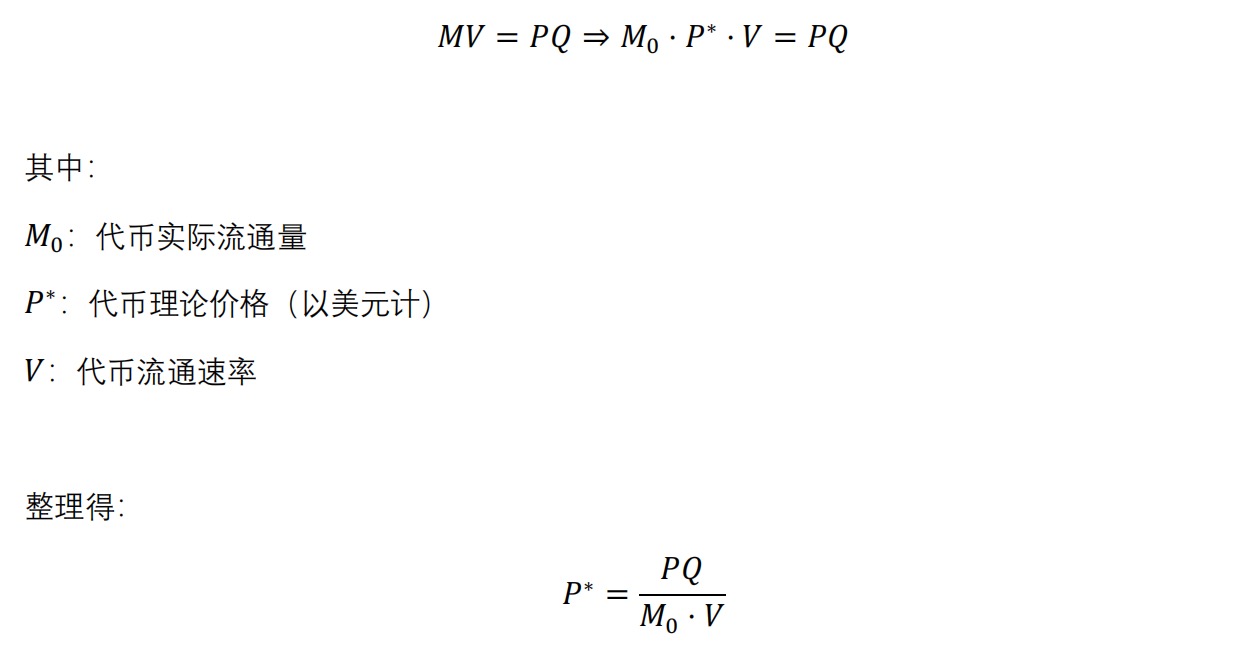

理论价格推导:

与⼀般的国家法币不同,⽣态代币价格通常以美元计价,因此在模型中,代币的流通供应总额

(M)可拆分为:

⽣态系统总价值(PQ)除以代币流通量与流转速率,即为代币的理论价格。这⼀公式是本模型的估值基础。

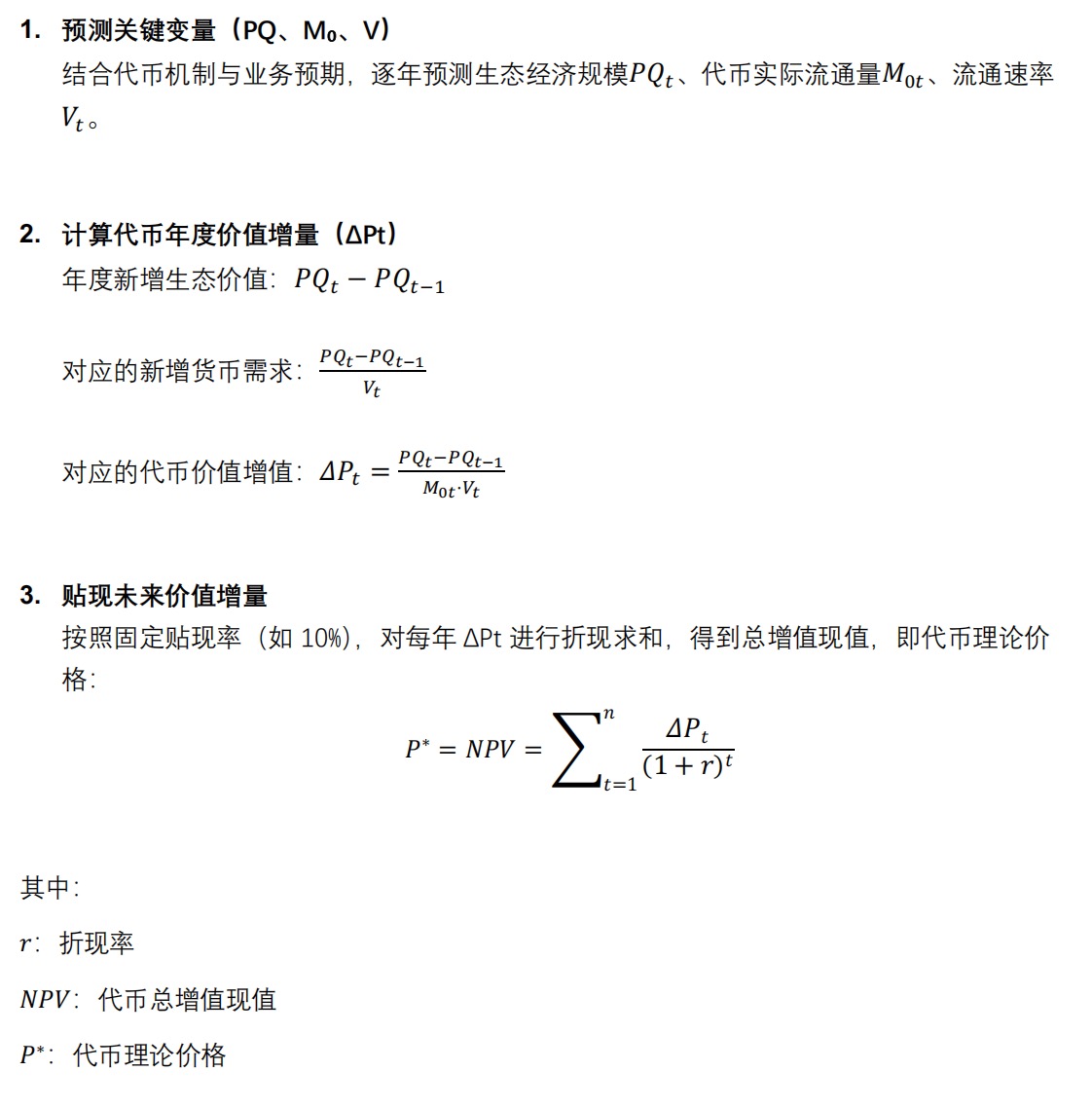

3.3 引⼊贴现现⾦流(DCF)进⾏定量估值

货币⽅程式提供了代币价值⽣成机制的逻辑框架,但并不直接输出价格。在此基础上,我们进⼀步引⼊贴现现⾦流(DCF)⽅法。通过预测⽣态经济总量增⻓,结合代币供给与流转速率的变化,推算代币单位价值的年度增量,并将未来价值进⾏折现与加总,得到理论估值。这⼀过程也可理解为对「货币增值」的现值计算。

具体步骤如下:

四、估值案例:以 BNB 为例

为了展示本估值⽅法在实际中的适⽤性,我们以 BNB 为例,应⽤我们提出的 「MV = PQ 叠加 DCF」 模型,进⾏定量估值分析。

4.1 BNB 作为⼀种价值功能性代币,货币⽅程式是最佳估值模式

BNB 是币安⽣态(币安交易所+BNB Chain)的核⼼价值载体,同时具备两⽅⾯价值来源:

- 资产属性/类股权属性:BNB 的经济模型融合了传统⾦融的价值创造逻辑,正如美股通过回购股票注销提升股东权益,BNB 通过季度销毁机制持续减少流通供应量,在供给端形成⻓期通缩趋势,为币价提供稳定⽀撑。然⽽,与传统股权不同,BNB 的销毁机制并未与平台盈利挂钩,⽽是锚定其在⽣态中的供需关系,因此 BNB 并⾮严格意义上的股权资产,只是具备⼀种「类股权」的属性—通过销毁减少 BNB 的实际流通量来构建 BNB 与币安⽣态之间的价值映射关系。

- 功能属性/类货币属性:BNB 在币安交易所和公链⽣态中具备多种使⽤功能,包括在交易所内⽤于⽀付⼿续费、参与打新,在链⽣态内作为 Gas Fee、参与治理等。BNB 实质上已成为整个⽣态系统中的「流通货币」,其价值取决于⽣态经济规模变化,以及代币在⽣态内的供需关系。

综上所述,BNB 作为⽣态流通货币,其价值主要取决于货币供需关系(MV)和⽣态经济价值(PQ),因此,货币⽅程式能够全⾯捕捉 BNB 的核⼼价值驱动因素,是最佳的估值模式。

4.2 BNB 的估值计算

分析将围绕以下三个核⼼步骤展开:

- 定义并预测关键变量 PQ、M₀、V

- 计算代币年度价值增量 ΔPt

- 采⽤贴现现⾦流法对未来增量价值进⾏折现求和

- 定义并预测关键变量:PQ、M₀、V8

⽣态经济总值 PQ

币安⽣态主要包括币安交易所和币安链(BNB Chain),因此 PQ 即为这两部分中由 BNB 驱动的经济活动总值,主要包括:

- 币安中⼼化交易所(CEX)的现货与衍⽣品交易⼿续费收⼊中,以 BNB ⽀付的部分(交易额 × 费率 × 以 BNB ⽀付的⽐例(假设 50%));

- BNB Chain Gas 费(链上所有 Gas 总收⼊)。

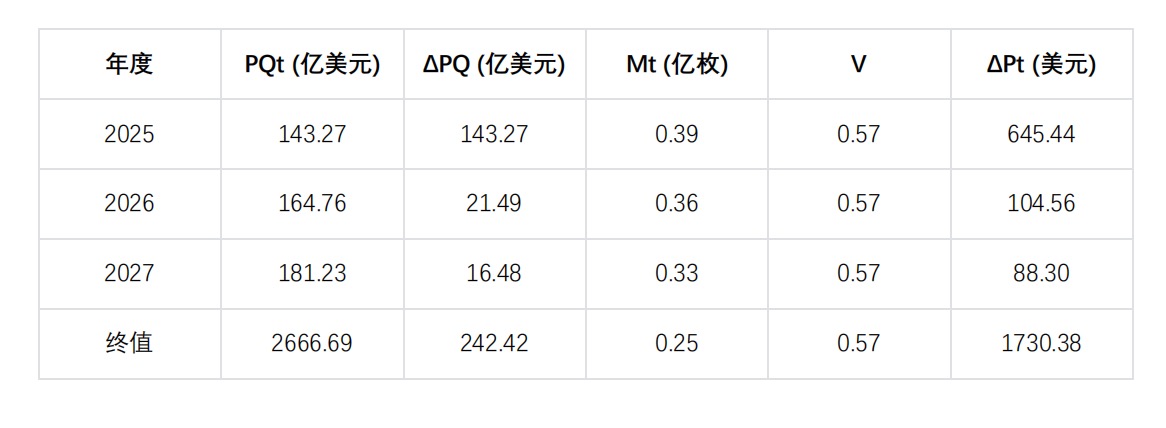

在测算中,假设⽣态经济年增⻓率为以下值,汇总得出未来每年⽣态名义经济总值 PQt。

- 2025–2027 年:分别为 25%、15%、10%;

- 2028 年及以后:⻓期稳定增⻓率为 3%。

流通代币总量 M₀

根据币安⽩⽪书及链上数据,BNB 的初始总供应量为 2 亿枚。扣除团队锁定持仓(约 8000 万枚)和历史累计销毁量(约 1165 万枚)后,可得当前理论流通供应量约为 1.08 亿枚。结合币安当前销毁机制和未来的销毁预测,预计 2025–2027 年间的流通量将维持在该⽔平,并⻓期逐步过渡稳定⾄ 1 亿枚。这是在⽆⽣态⽤途占⽤的情况下,可⽤于⼆级市场交易的最⼤供应量。

在此基础上,进⼀步剔除四⼤⽣态锁定场景(⼿续费⽀付、节点质押、理财产品、⻓期价值持有),可得实际可流通供应量 M₀t。

流转速率 V

BNB 的流转速率难以直接测算。我们采⽤倒推法:通过 2024 年实际市场价格、PQ 和 M₀,反推出 V 的基准值为 0.57。对未来年份可设定±10%上下区间,并在后续敏感性分析中验证其对估值的影响。

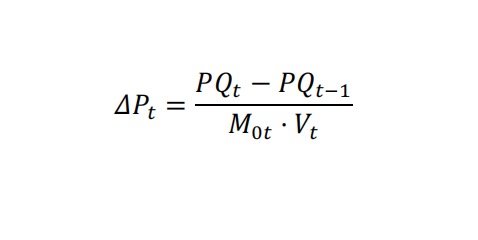

- 计算年度价值增量 ΔPt

根据上⼀节的公式:

我们逐年计算⽣态新增价值,并除以当年 BNB 的实际流通规模与流转速率,得到每年单位代币的理论价值增量。

基于 2024 年实际数据,假设未来三年分别以 25%、15%、10% 、⻓期 3%增⻓:

- 价值贴现求和:计算理论估值

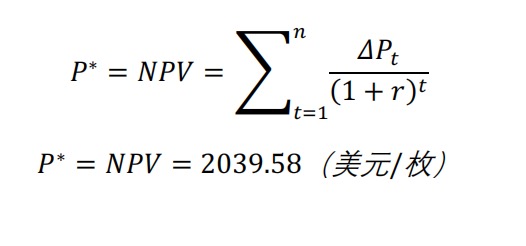

使⽤ 10% 的贴现率,将每年价值增量 ΔPt 折现,得到所有未来「货币增值」的现值总和:

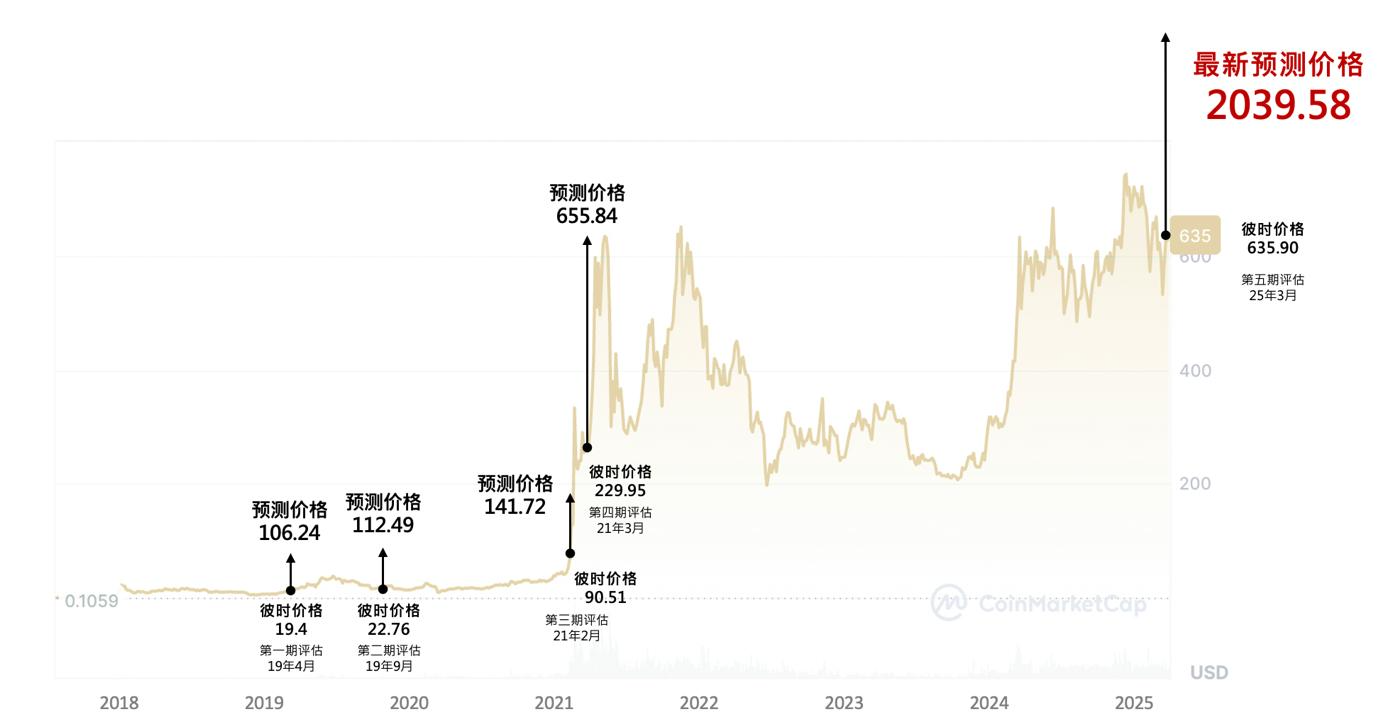

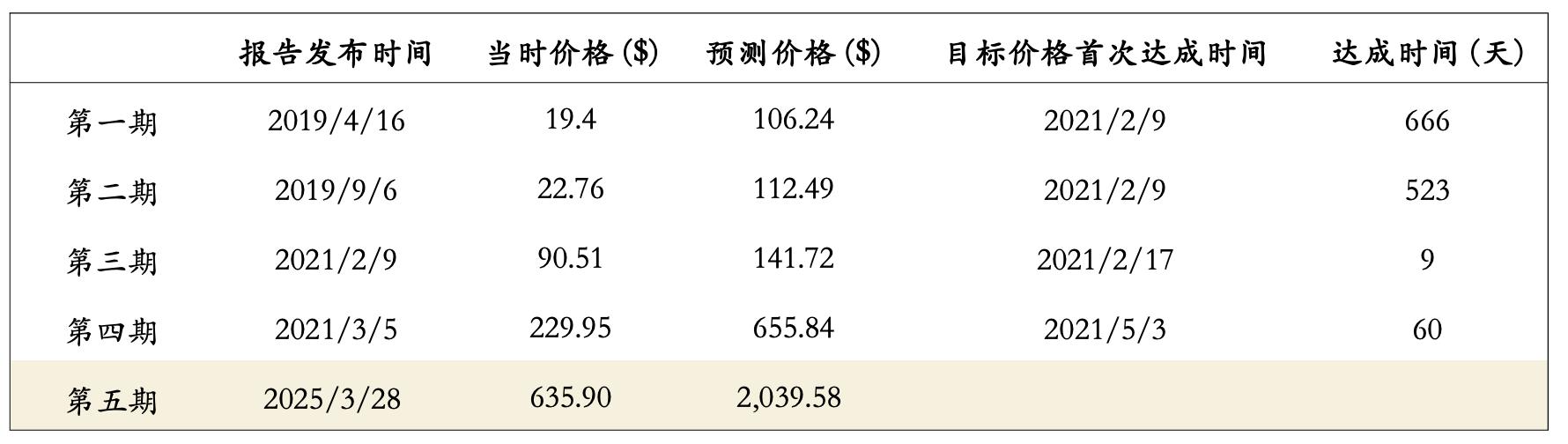

4.3 Hash Global 过往四期报告-BNB ⽬标价格达成时间表

五、结语

本报告以BNB为案例,提出了「价值功能性代币」这⼀资产类别的概念,并构建了基于货币⽅程式的系统性估值框架。我们希望该框架能够为项⽬⽅的代币经济设计、投资者的价值判断、以及研究者的模型评估提供参考和启发。

由于Web3⾏业仍处于⾼速演进阶段,我们也将持续更新模型与研究成果,欢迎投资机构、研究者与开发者就报告内容进⾏探讨与反馈。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。