撰文:Yokiiiya

很多人都有这个疑惑:为什么一个建立在 「去中心化」 区块链上的东西,会变得如此 「中心化」 并且需要被严格监管?

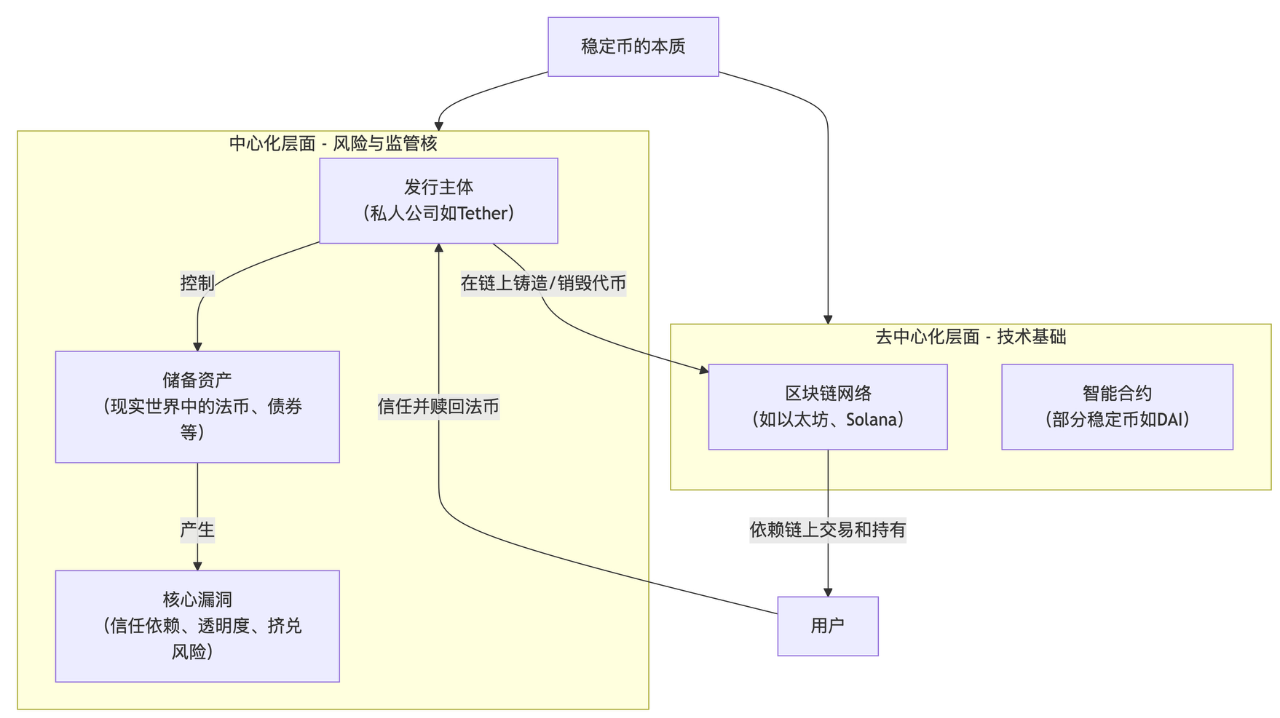

简单来说,答案就是:稳定币在 「交易结算」 层面是去中心化的,但在 「发行和背书」 层面是高度中心化的。 正是这种中心化的特性,带来了必须被监管的风险和漏洞。

中心化与去中心化的混合体

1.1 稳定币的 「去中心化」 体现在哪?—— 交易与结算层

稳定币运行在区块链(如以太坊、Solana)上。这意味着:

- 点对点交易:你可以不经过任何银行或中央机构,直接将稳定币发送给世界上的任何人。

- 交易记录由去中心化的节点网络共同维护和验证,难以篡改。

- 7x24 小时运行,不受传统银行体系营业时间的限制。

在这一层,它确实继承了区块链的去中心化特性。

1.2 「中心化」 体现在哪?—— 发行与背书层

稳定币的价值之所以 「稳定」,不是因为代码,而是因为它背后有某种中心化主体承诺其价值。这就是监管的核心。

您信任的不是代码,而是 Tether 和 Circle 这些公司。

1.2.1 法币抵押型(USDT, USDC 等):这是最中心化的模式。

- 一个明确的发行公司(如 Tether 公司发行 USDT,Circle 公司发行 USDC)。

- 这些公司承诺,每发行 1 个 USDT,其银行账户里都有 1 美元的储备资产(或等价的短期国债等)作为支撑。

你需要信任这家公司:

- 它真的足额存了 1 美元吗?(透明度与审计风险)

- 它存的资产安全吗?是现金还是风险较高的公司债券?(储备资产质量风险)

- 你想把稳定币换回真美元时,它会准时兑付吗?(兑付风险)

1.2.2 加密资产抵押型(如 DAI):相对去中心化,但仍有中心化成分。

- 它由用户超额抵押其他加密资产(如 ETH)并通过智能合约自动生成,没有一家中心化公司说 「我来背书」。

- 但其抵押品中包含了大量像 USDC 这样的中心化稳定币,这使得 DAI 间接地依赖于中心化实体的健康状况。

1.2.2 算法稳定币:试图完全去中心化,但已几乎被证伪。

- 没有任何抵押资产,完全依靠算法和市场套利机制来维持挂钩。

- 一旦市场失去信心(如 UST/Luna 事件),就会陷入 「死亡螺旋」,瞬间崩盘。

结论:

除了少数实验性项目,当前主流稳定币(占市场 99% 以上份额)的 「信用」 都来自于中心化的发行主体和其持有的真实世界资产。

中心化带来的核心漏洞

正是因为这种中心化特质,稳定币天生存在以下致命漏洞,这些漏洞就是监管的底层逻辑:

2.1 漏洞一:信任依赖与透明度风险(储备资产黑箱)

- 逻辑:用户相信 1 USDT = 1 美元,是基于对 Tether 公司的信任。但如果 Tether 没有足额持有、或者持有的资产质量很差(比如用商业票据)、甚至虚假陈述,那么 USDT 就毫无价值。

- 历史案例:Tether 曾长期隐瞒其储备资产不足的事实,并与纽约总检察长办公室达成和解,支付巨额罚款。这就是典型的 「银行挤兑」 前兆,如果所有人都同时要求赎回,系统就会崩溃。

2.2 漏洞二:挤兑风险与金融传染风险

- 逻辑:发行商为了追求收益,不会把所有钱都以现金形式放在银行,他们会购买美国国债等资产。这些资产虽然安全,但变现需要时间。

- 如果突然出现大规模赎回,发行商就不得不在市场上抛售国债来换取现金。

- 巨额的抛售行为可能会扰乱传统金融市场,推高利率,甚至引发流动性危机。这就像一颗藏在加密世界里的 「金融炸弹」,其爆炸会波及到传统金融体系(银行、基金、普通企业)。

这就是为什么美联储等央行高度重视稳定币监管,因为它具有 「系统重要性」。

2.3 漏洞三:非法活动与制裁逃避

- 逻辑:区块链的伪匿名性和全球性, combined with(结合)稳定币的价值稳定,使其成为洗钱、诈骗、恐怖主义融资和逃避国际制裁的 「完美工具」。

- 监管作用:强制发行商实施严格的 KYC(了解你的客户)、AML(反洗钱)和 KYT(了解你的交易)程序,能够有效切断非法资金流,保护金融系统的安全。

2.4 漏洞四:垄断与市场权力滥用

- 逻辑:USDT 和 USDC 已经形成了双头垄断。它们巨大的规模意味着:

- 它们可以单方面冻结任何地址的资产(例如应执法部门要求)。这赋予了中心化发行者巨大的权力。

- 它们的决策(比如支持哪些区块链、调整储备资产配置)会对整个加密生态系统产生巨大影响。

监管的核心

稳定币监管的核心逻辑在于其具备的 「系统重要性」。在加密货币生态中扮演着 「交易媒介」、「价值尺度」 和 「避险港湾」 的角色。其重要性主要体现在:

- 加密生态的基石:绝大多数加密货币交易以稳定币计价,并在市场波动时充当避风港。

- 全球支付与汇款的革新:提供低成本、高速度的跨境支付解决方案,增强金融包容性。

- DeFi 的血液:是去中心化金融协议中借贷、交易等活动的核心基础资产。

- 传统金融数字化转型的催化剂:是现实世界资产(RWA)代币化的核心结算工具。

稳定币监管动因的优先级与政策回应

1.防范系统性金融风险(最高优先级)

- 挤兑风险:若市场恐慌引发大规模赎回,发行机构可能被迫抛售储备资产(如美国国债),进而可能影响传统金融市场的稳定。

- 风险传导:一家主要稳定币的崩盘可能会像多米诺骨牌一样,引发链上 DeFi 协议的大规模清算,并迅速通过机构投资者蔓延至股票、债券等传统金融市场,可能触发全球性的流动性危机。

2.阻断非法金融活动:稳定币的全球性、准匿名性和点对点传输特性,使其易被用于洗钱、恐怖主义融资和逃避制裁。2023 年全球涉稳定币的非法交易规模据估计达到 120 亿美元。若无严格的 KYC(了解你的客户)、KYT(了解你的交易)和制裁筛查合规要求,会带来严重的社会和安全问题。

3.维护货币主权与金融稳定: 当私人公司发行的美元稳定币在海外市场被广泛采用时,会形成一种 「影子美元化」 现象,这侵蚀了其他国家的货币主权和货币政策有效性。对于发行国自身(如美国),若未受监管的稳定币广泛用于支付,其潜在的挤兑风险也可能威胁本土金融稳定。

4.保护消费者与投资者权益: 早期稳定币在储备资产透明度方面问题频出。例如,Tether(USDT)曾在 2019 年被揭露仅 74% 由真实资产支持。监管要求储备资产 100% 足额且为高流动性资产、定期审计、充分披露,并在发行人破产时赋予稳定币持有人优先受偿权,这些都是为了保护持有人的利益。

全球主要稳定币监管创新解决方案比较

总结:监管的底层逻辑

监管的核心逻辑,并非是针对 「区块链」 这项去中心化技术本身,而是针对稳定币发行和背书过程中那个必不可少的 「中心化主体」 及其可能引发的巨大外部性风险。

未来的趋势将是监管框架的持续细化与合规技术的深度整合。

稳定币的发展不再是一场 「野蛮生长」 的冒险,而是在明确规则指引下,逐步融入主流金融体系的过程。对于从业者而言,合规不再是选项,而是生存和发展的前提;对于用户而言,这些变化意味着更安全、更可靠的数字金融环境。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。