作者:Kyle

编译:深潮TechFlow

我无法对永续合约市场机制发表意见,因为这并不是我的专业领域。

但我可以分享我的市场观点——我认为市场正在经历结构性趋势转变。

首先,2025年整个市场的推动力来源于去中心化交易所(DEX)与中心化交易所(CEX)之间的竞争,这得益于 Hyperliquid 和链上资本市场的诞生——两者各有其存在的理由。链上资本市场提供了低流通量、低完全稀释估值(FDV)的行情推动(价格上涨),这使它们极具吸引力,因为需要的边际买盘更少,并且没有早期进入市场的抛售者。

永续合约去中心化交易所(Perp DEX)之所以能够蓬勃发展,是因为币安(Binance)似乎逐渐失去了对交易者的吸引力。币安上的许多新上市代币(如 NXPC、Zerebro 和永续合约市场)在上线后价格持续下跌。这种价格走势(PA)让许多交易者远离币安,他们认为币安的环境对交易者不友好,并不是一个能够赚钱的平台。

当时我也讨论过这两个趋势。我记得自己曾说过类似“币安王朝正在随着这些新上市代币的持续下跌而逐渐衰退”的话。

然而,我认为这种“DEX vs CEX”的叙事在未来将不再是市场的主要驱动力。事实上,从整体来看,这种趋势在一两个月前已经达到顶峰,并自那时起开始回落。

这并不意味着我对去中心化交易所(DEX)、永续合约去中心化交易所(Perp DEX)或 Hyperliquid 持悲观态度。我想表达的是,这种叙事在过去一年里一直是非对称性的,但现在这种非对称性对我来说已经不再明显了。

对于初学者而言:

1)许多竞争激烈且能力出色的永续合约去中心化交易所(如 Lighter 等)在一个本就不大的市场中互相争夺资源(尤其是在经历了超过200亿美元的清算后,市场规模进一步缩小)。

2)过去几个月发生了许多与永续合约去中心化交易所和 DEX 相关的事件——主要是这些平台成为内部人士和犯罪分子的交易首选场所。

例如白宫内幕交易、朝鲜的刷单交易、名人参与的链上骗局、Milei 代币、Trump 代币等。DEX 首当其冲,但永续合约去中心化交易所也见证了不少道德上存疑的事件。

永续合约去中心化交易所的透明性在这些事件中似乎反而起到了反作用。例如,鲸鱼用户不喜欢被“追踪”(如 Launchcoin、Jelly Jelly),明显的内部存款行为,以及鲜有人谈论的损失透明度。在大多数中心化交易所(CEX)中,排行榜只显示盈利最多的用户,而永续合约去中心化交易所的透明性却同时揭示了亏损最多的用户。

这可能暂时看似不重要,但试想如果传统金融巨头 Citadel 加入,并且所有人都能看到他们处于亏损状态。传统金融(TradFi)重视隐私。

无论如何,这些事件并未产生像 Trump 代币那样的巨大影响(Trump 代币导致链上 DEX 的衰亡),但随着时间推移,这些问题逐渐累积。

3)显然,过去几天发生的事件对市场的影响几乎相当于 Trump 事件。

综合以上因素,我认为永续合约去中心化交易所不再具备非对称性的优势。再次强调,请务必理解我的观点。

作为一个整体,我对永续合约产品持乐观态度。但作为一个普通交易者,以及一个擅长发现非对称性机会的人,我必须说,永续合约去中心化交易所这一领域对我来说不再具有极大的吸引力。

然而,我相信接下来我们会看到中心化交易所之间的竞争叙事。你可能认为这很矛盾,因为过去两天发生的事件也涉及到中心化交易所。

但这反而对我有利。让我来解释我的想法。

更广泛的叙事非常简单。过去几个月,在选择代币时有几个关键标准:

-

代币持有者利益一致,即最好没有持续解锁并抛售代币的风投。这是一个范围,可以从完全稀释供应到完全控制供应。

-

产品和收入持续增长。

-

优先考虑代币持有者,即代币必须具有某种实用性或重点,而不是像许多代币那样,仅满足第1点和第2点,却完全忽视代币本身。

-

代币必须具有某种增量需求。

结合这些指标,以及我过去两天的思考——在加密领域,实际上只有三个广泛可投资的领域:溯源、交易所和稳定币。

结合以上三点以及我提到的投资标准,最终筛选出的可投资代币如下:

-

溯源类代币 - 比特币(BTC)/ 以太坊(ETH)

-

交易所类代币 - BNB / HYPE / MNT / ASTER

-

稳定币 - 不幸的是,许多 DeFi 协议无法满足上述三个标准。事实上,我认为表达稳定币投资的最佳方式是通过股权,例如 Circle(CRCL),甚至更好的是 Tether 的股权。

过去两天发生的事件进一步让我认识到这些标准的重要性。我对市场上99%的代币毫无兴趣,尤其是那些需要依赖加密推特(CT)的代币。加密推特不仅在过去一周损失惨重,而且没有新的增量资金流入(零售投资者正在押注于“梗股”)。

比特币和以太坊的投资逻辑显而易见,它们拥有持续的传统金融(TradFi)需求,并且不需要依赖收入。它们的叙事自成体系。

但对于其他山寨币来说,99%都无法通过这些标准测试。我唯一感兴趣的领域是交易所类代币。

现在回到中心化交易所(CEX)之间的竞争。我的意思是什么呢?首先,我已经解释了永续合约去中心化交易所(Perp DEX)如何在过去一年逐渐失去优势,直到闪崩事件彻底改变了趋势。

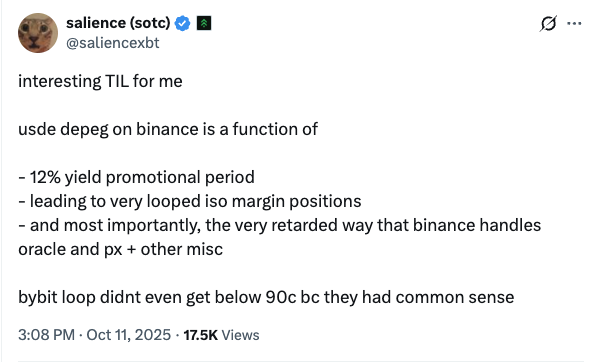

其次,这次黑天鹅事件的另一个影响点在于币安(Binance),尤其是它们处理危机的方式。我不会深入探讨具体细节(主要是因为我并不擅长细节分析,也不是这方面的专家),但我想举一些例子:

最显著的一点是,在币安平台上,USDe的脱锚比 Bybit 更严重,这给币安用户带来了不少痛苦。

我不会选择与币安(Binance)对赌,因为显然它再次在中心化交易所(CEX)与去中心化交易所(DEX)的叙事中占据了上风——重新带回了币安智能链(BSC)热潮,BNB价格可能突破1000美元等。币安也是一个出色的产品,为全球数百万用户提供服务。

但是,我认为这可能标志着一个新兴的中心化交易所开始占据更大市场份额的开端。就像 Lighter 等交易所正在挑战 Hyperliquid 一样,我相信市场中存在让新兴 CEX 成长的空间。

显然,我的选择非常简单。Bybit 一次又一次地展现了专业性以及正确处理事务的能力。

在我看来,Bybit 比其他任何交易所都更具增长导向性——据我所知,它是唯一一家在多个领域大胆尝试的大型交易所。他们涉足股票交易,推出了 Byreal(基于 Solana 的去中心化交易所),并支持外汇、商品等交易。

他们让我想起了 Robinhood(?),那种裂变式的创始人风格,不断发布新产品,不断迭代——充满竞技场的氛围。而最重要的是,他们的代币处于一个非常不对称的优势位置,满足所有标准:

-

交易所代币拥有所有代币机制中最大的需求池。价值数十亿美元的交易所要求其VIP交易者购买MNT以获得手续费折扣,这是一个永久性的需求池,能够持续吸引新买家,而不是依赖“每周热点”或“来去匆匆”的流动性——这是一种持续的买入压力。

-

代币持有者与项目方利益高度一致。由于他们有收入来源,他们不需要通过抛售代币来换取资金——事实上,情况恰恰相反。此外,没有风投介入等等。

-

产品和收入持续增长。这当然是必须的。

-

优先考虑代币持有者——现在持有MNT可以参与Launchpool(即新代币的发行)。

总体来说,从价格层面来看,MNT 的定位对我来说也是不对称的。以完全稀释估值(FDV)来看,这些代币的“估值”都比它高:WLFI、CRO、SUI、ADA;以市值(MC)来看:SHIB、LTC、LINK 等。

我想提醒大家,BNB 在所有代币中排名第4,仅次于 BTC、ETH 和 Tether。而 Mantle(MNT)居然排名第34,真是令人无语。无论如何,最重要的是,我要再次强调,这几天让我深刻认识到,大多数代币都是“有毒的废物”,而这就是我最后的希望之地。

我本身就是一个长期持有者,我不喜欢追逐热点交易(我真的不擅长);我的优势一直类似于波段交易。因此,我向大家展示的是,我现在唯一真正持有的代币:

gMNT。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。