撰文;肖飒法律团队

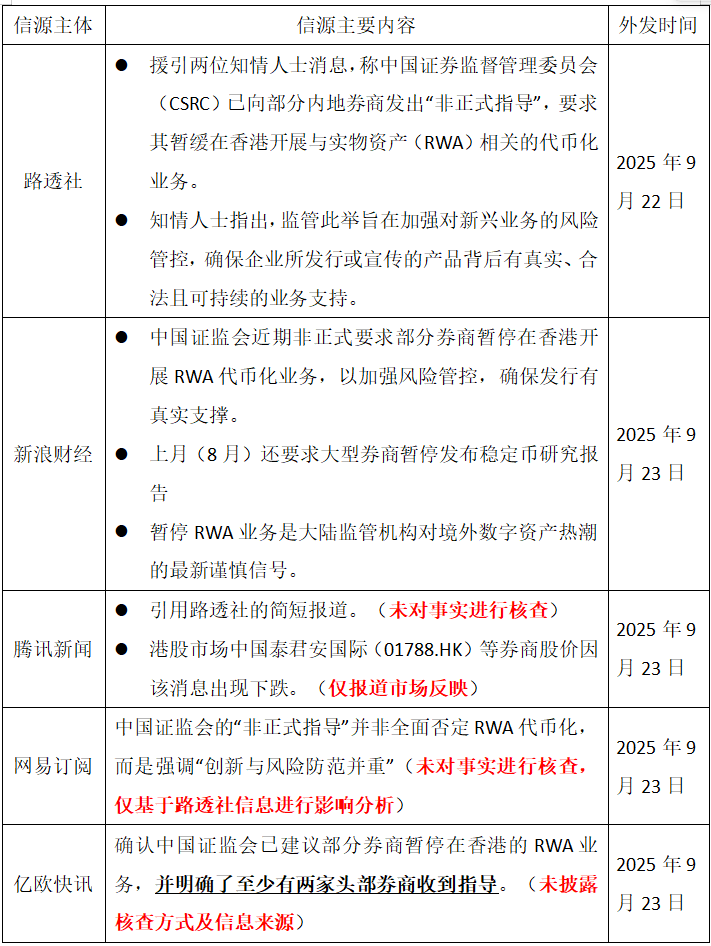

9月,外网某知名媒体放出一个大消息:我国证监会要求部分在港展业的中资券商暂停开展RWA业务。后续,该消息获得了我国多家知名媒体「背书」:我国内地证监会通过窗口指导的方式,向至少两家中资券商传达了暂停 RWA业务的意思,但未出具任何书面指令。

此消息无疑为2025年以来热度破圈的RWA泼下一盆冷水:暂停业务不仅与香港今年发布的《数字资产宣言 2.0》所描绘的愿景不一致,甚至可能意味着大陆和香港金融监管机构对于rwa,乃至整个加密资产的发展路径、趋势产生了一定的分歧。

本着让子弹再飞一会的慎重,飒姐团队在搜集了解近期相关信息的基础上,跟大家聊一聊,所谓「暂停RWA业务」是怎么个事,以及后续可能产生的影响。

01 RWA 暂停事件,是否可信?

首先需要明确的是,时至今日,关于「RWA暂停」事件,尚无任何官方渠道信息或券商公开予以确认,因此,任何一个理智的人都应当带着质疑来看这个问题。

我们将该信息的主要来源梳理如下:

根据飒姐团队近期的一线实务经验,相关信息可能并非空穴来风。相较我国香港金融监管对加密资产所持有的开放态度以及建设加密金融中心的愿景来看,我国监管机构对于加密资产确实比较「慎重」(如果放在几年前,飒姐团队可能会用「消极」这个词)。因此,在RWA实践经验不足,风险识别不充分,市场更加情绪化导向的当下,踩一脚刹车确实不足为奇。

另外,一家之言,所谓「暂停RWA」也不能全部甩锅大陆金融监管机构,香港金管局、证监会难道就对RWA充分放心大胆实践了吗?如果透过表象看实质,香港金融监管机构显然在《数字资产宣言》1.0、2.0的豪言壮语下藏着一颗小心谨慎的心,自从某充电桩项目和光伏项目作为RWA标杆公开进入沙盒发行测试后,时至今日近一年的时间,再无「鲤鱼」跃过这道看似并不高大的「龙门」。市场上反而大量出现了打着「资产上链」「境外发行」等旗号和招牌的民间和半民间RWA项目。

可见,至少在「RWA应当慎重增量、长期测试」这一点上,大陆和香港金融监管早已达成共识,即便「暂停RWA」消息为真,也绝非大陆监管机关的一时心血来潮。

02 RWA 现在存在哪些难以解决的法律问题?

飒姐团队在实务中发现,RWA目前仍存在大量亟待解决的问题,这些问题很可能成为监管机构仍对这一新兴事物持观望态度的重要原因。

(一)资金跨境存在障碍

目前,绝大部分拟在香港发行、测试的RWA项目所选用的底层资产都不在香港本土,相当一部分资产的「肉身」位于大陆。而作为资产「钥匙」的项目公司(有限责任公司或特定目的信托作为SPV)同样也是在中国依法注册的法人实体。

为了赴港合规发行RWA项目,当前主流的做法是在香港或境外其他国家(例如开曼群岛或BVI等一些个常见的离案金融中心)再设立一个SPV作为RWA的实际发行主体。

这种双层结构在传统资本市场上其实是非常常见的一种操作,但对于RWA这样一种涉加密资产的特殊金融项目来说,始终存在两个法律上难以解决的问题:

(1)发行人如何将从境外Token投资人手里募集的资金合规流入境内?

(2)发行人如何将投资收益从项目上分离并合规的交付至Token投资人手中?

资金出入境的方案极为关键,如果不能妥善解决,RWA项目就不可能成为一个市场化、大众化和规模化的金融投资品,也不可能被监管予以承认。飒姐团队在实际处理RWA业务时,曾与数个国内知名大厂一同论证过两个潜在路径的法律合规性、实际操作中的可行性以及落地成本等问题:

第一种方案:使用QFLP通道。简单来说,这种方案就是让境外RWA的发行主体SPV成为一个合规的境外投资主体,向RWA底层资产所在地的金融监管部门申请QFLP牌照( Qualified Foreign Limited Partners,即「合格境外有限合伙人」),将募集到的境外资金合法地回到中国大陆。

相较于传统的FDI模式,QFLP允许境外资金结汇后投资境内的私募基金,资金还可以做定向增发等投资。另外,根据2023年国务院发布的《关于进一步优化外商投资环境加大吸引外商投资力度的意见》(11号文),QFLP在外汇管理便利化方面具有优势,我国总体政策上支持合规主体以境外募集的人民币直接进行境内投资。

但是,该种方案在实际操作中存在不少的问题。

首先,QFLP牌照目前尚未有全国统一的专门法律或指引性文件,主要依据各地试点政策及相关的外汇管理、基金监管规定来实施,这就使得发行主体需要在兼顾收益、合规成本(特别是数据出境方面)的情况下,大量研究和比较各地的具体政策和要求,才能使得项目落地。

其次,QFLP牌照涉及外汇管制,需要外管局、工商监管部门、发改委、商务局、税务局等相关部门协同处理,各地准入门槛和审批效率不一致。

再次,基于大陆监管机构对于加密资产的慎重以及RWA尚未铺开的客观情况,主要通过发行RWA项目募集资金的SPV是否能成功取得QFLP牌照,不确定性较大。

第二种方案:取得ODI核准/备案。ODI即境外直接投资核准/备案,一般是我国大陆企业需要直接或间接投资境外项目、公司时需要取得的牌照,常见于大陆企业境外设厂、并购、增资、境外上市等情况。在RWA项目中,就是让大陆的底层资产权利人或项目公司(SPV)直接取得ODI核准/备案后,直接在香港或境外国家设立SPV并发行RWA。这种方案的优势在于,可以较好的解决资金跨境流动的问题。

但是,该方案也存在一定的局限性。ODI合规成本极高,需经过商务部门、发改委和外管局(银行)等部门的审批才能取得,在审核过程中,境内主体需要对投资目的进行说明、具体投资项目的真实性、合规性、投资的必要性均是ODI的审查重点,鉴于我国监管机关对于RWA的态度,以「发行RWA」为目的申请ODI的成功率可能不高。

(二)司法保障存在不确定性

由于用于发行RWA的项目实际位于大陆地区,因此境外投资人对于项目方违约司法救济这一点同样存在疑问。

目前,我国司法实践中对于涉加密资产交易、投资等行为普遍持「法律行为无效、风险自担」的态度,对于投资者权利的保护并不充分。近期曾有境外投资者与飒姐团队讨论过这个问题,但我们并不能给出一个明确的答案,毕竟,当前可供参考的样本太少(严格意义上只有某充电桩和光伏两个项目),市场尚未发展到项目方违约争议解决的阶段。

因此,很多境外投资人基于司法保障的不确定性,即使底层资产确为优质资产,但要真金白银下手,还是存在一定的迟疑。

写在最后

总体而言,飒姐团队认为,暂停并不等于禁止,而是一种有序推进。无论消息真假,大陆和香港对于RWA的态度其实是较为一致的:必须在做好风险识别和监管有效性测试的前提下再缓慢铺开RWA的试点。所以,伙伴们对此也无需过于悲观,有序推进总比野蛮生长后被一把掐灭来得好。

以上就是今天的分享,感恩读者。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。