撰文:Will 阿望

几乎在每个叙事设计以及活动背后,我都会以一个 Bankless 描述的愿景结尾:我们能够通过 stablecoin payment + on chain finance 搭建起一个 Web3 的链上数字银行,构建几乎所有传统银行能够实现的服务,实现金融普惠,金融平权。

这个宏大愿景的背后的出发点,不仅仅加密原生的应用 Crypto Consumer App、DeFi、公链,还可以是稳定币支付公司、Fintech 等等。可以说,新型数字银行的革命到来了。

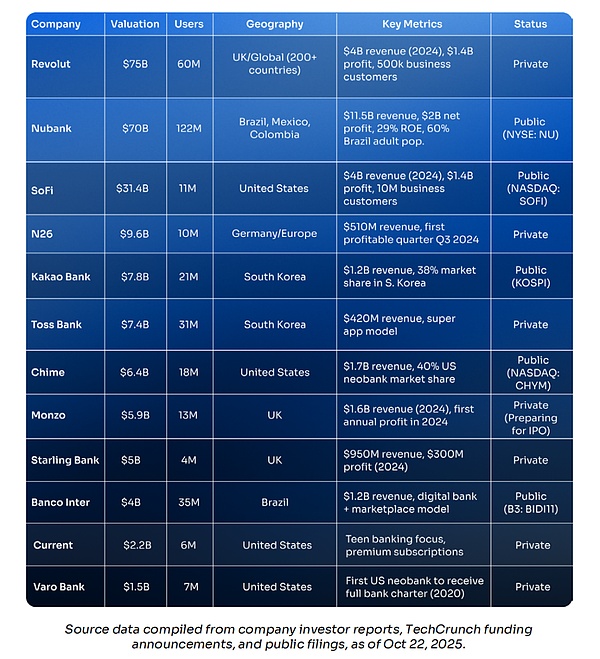

传统数字银行 Fintech 方兴未艾,Nubank 市值达 720 亿美元,在拉美服务 1.22 亿用户;Revolut 估值 750 亿美元,全球客户超 6000 万;Chime 2025 年上市即市值 116 亿美元,仅在美国就有 1800 万账户。这些「数字原生」银行证明:更好、更快、更便宜的银行服务可以扩张到数亿用户,创造数十亿美元收入——且一家实体网点都不需要。

加密原生 Web3 链上银行已经崭露头角。加密用户早就在自主托管、点对点交易、用稳定币赚收益,市场正在觉醒。但对于这些数字原生的普通人而言,加密仍太复杂、太危险。他们需要的是桥梁:Web3 新型银行——熟悉的银行界面,却跑在区块链轨道、稳定币账户和 DeFi 基础设施之上。

因此,我们编译了 MOIC Digital Onchain Neobanks & the LATAM Gold Rush 一文,从传统数字银行的角度出发,来看搭建在区块链和稳定币架构之上的 Web3 链上银行,将在未来如何满足用户的需求,服务那些传统金融服务不到的人群。

重点我们将关注拉美地区。这里加密已经扎根,已证明新型银行可以称王,已是稳定币原生。拉美具备货币危机、侨汇依赖、金融排斥等结构性条件,使得 Web3 新型银行不仅「有用」,而是「必需」。该地区每年处理数万亿美元加密交易,其中 50–90% 是稳定币支付而非投机。阿根廷 178% 的通胀率,让人们对美元计价账户求之若渴;每年 1600 亿美元的侨汇在这片土地流动,却被盘剥式手续费层层吸血;1.22 亿人仍无银行账户,却人人手握智能手机。

https://www.moicdigital.com/neobanks-latam-report

一、传统数字银行

1.1 什么是数字银行(Neobank)?

数字银行是一种「数字原生」的金融机构,只通过移动 App 和网页运营,没有任何实体网点。传统银行是把线下业务搬到线上,而数字银行天生长在云端,从零开始就为智能手机设计。它们通常与持牌银行合作,以获得监管合规和存款保险,同时凭借更优的体验、更低的费用、更快的速度,直接面向客户。

定义数字银行的五大特征:

零网点:所有操作在手机上完成,开户 5 分钟,不用跑分行,没有营业时间,7×24 小时在线客服。

零纸质:无需成堆表格、公证材料,自动化 KYC:拍张证件、刷个脸,10 分钟搞定。

超低费用:支票账户免费、无月费、无最低余额要求。

移动优先:App 不是传统银行那种「附加渠道」,而是全部产品本身。

以用户为中心:传统银行优先满足机构流程,数字银行优先满足用户——支出分类、储蓄目标、投资机会、返现奖励全是内置功能,而非额外插件。

数字银行 ≠ 「银行+App」

区别在底层架构。传统银行是在几十年前的核心系统上外挂一个数字界面;数字银行则从第一天就用 API 优先的现代基础设施重写,于是产品更优、功能迭代更快、运营成本更低。

正是这套基础设施,让 Nubank 服务一个客户月均成本仅 1 美元,而巴西传统银行要 15–20 美元;让 Revolut 几周就能开新国家,传统银行得拖几年;让数字银行 80–90% 的新客靠口碑自增长,而传统银行得砸几百美元买一个用户。

1.2 数字银行市场现状

数字银行已迅速成为金融科技最值钱的赛道。当传统银行花几十年铺网点、垒老系统时,数字原生挑战者已揽下数亿客户,市值直追百年老店。我们通过数字说话:

Revolut 6000 万客户,估值 750 亿美元

Nubank 1.22 亿用户,市值 700 亿美元

Chime 上市即 116 亿美元

它们早已不是「初创公司」,而是金融巨兽:年交易量千亿级、营收百亿级,不少已持续盈利。全球版图如下:

年轻的市场,飞快的速度

这片江山并非自古就有,整个赛道不过十岁出头,合计市值却已媲美百年老店。15 年前,大多数玩家根本不存在:Revolut 成立于 2015 年;N26、Chime、Nubank 均诞生于 2013 年。

2023–2024 年起,多家公司陆续盈利,证明模式可规模化;公开上市则更晚:Nubank 2021 年 12 月 IPO,SoFi 同年上市,Chime 拖到 2025 年才挂牌——故事才刚开篇。

拉美跑出的超级明星

关键来了:全球客户最多的数字银行总部在拉丁美洲。Nubank 在巴西、墨西哥、哥伦比亚拥有 1.22 亿用户,比 Revolut 加 Chime 还多。仅用十余年,它就从零起步覆盖巴西 60% 的成年人口;年营收 115 亿美元,净资产收益率 29%,让传统银行眼红。

连沃伦·巴菲特也下注:2021 年,伯克希尔·哈撒韦在其 Pre-IPO 轮砸下 5 亿美元——传奇投资人极少碰科技与金融科技,这次却罕见出手。

设想一下:如果拉美能在高通胀、金融排斥的市场里,用法币账户就养出 700 亿美元的数字银行,那么当 Web3 链上数字银行把稳定币基础设施 + DeFi 收益 + 区块链轨道带给同一批人群时,机会会有多大?

这就是我们要抓住的空白。

1.3 单位经济学与收入模式

要看清 Web3 链上数字银行的机会有多大,先得弄明白传统数字银行怎么赚钱,以及它们的单位经济学为何碾压老牌银行。

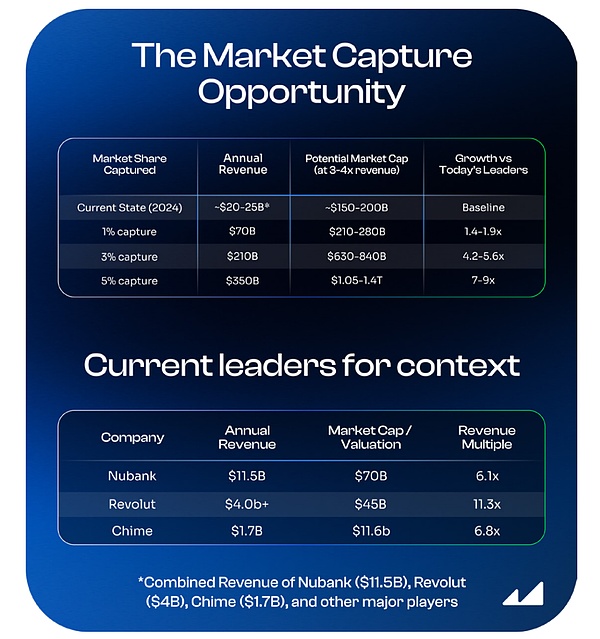

传统银行业:7 万亿美元的年营收基线

先看体量。据麦肯锡《2024 全球银行业年度回顾》,全球银行业年营收约 7 万亿美元。即便最大的数字银行,占比也不到 1%。机会并不在于一夜取代传统银行,而是在未来十年里,哪怕只切下 3–5% 的蛋糕。

简单算笔账:

若数字银行整体拿下 5% 全球银行营收 → 3500 亿美元/年;

按当前估值倍数(大多数 3–4 倍营收,高成长如 Revolut 溢价更高);

行业总市值将站上 1~1.4 万亿美元;

这将是当今头部数字银行总和的 5–6 倍,而 Web3 链上数字银行有望在其中拿下可观的一块。

1.4 数字银行的四种核心收入来源

A. 信用卡交换费分成(Interchange)

客户每刷一次卡,商户需支付 1–3% 的刷卡手续费。卡组织(Visa/Mastercard)抽走一部分,剩余全归数字银行。这是最大收入来源(Chime 约 70–90% 收入来自此项)。

B. 信贷产品

信用卡、个人贷、BNPL 等带来利息收入。传统银行 50–60% 收入靠放贷;数字银行先吸储、发卡,待建立信任与数据后再切入信贷。

Nubank 2024 Q3 信贷余额约 210 亿美元,ROE 高至 30%,远超传统银行平均 15–18%,因其瞄准未被服务的人群并严控风险。

C. 高级订阅

月费 10–45 美元,解锁机场贵宾室、更优汇率、加密交易等权益。Revolut Premium、Nubank Ultravioleta 等均靠此获得高毛利、可预测的经常性收入。

D. 外汇与加密交易差价

汇兑及加密交易收取点差。Revolut 已支持 80 + 种加密货币,2024 年财富/加密板块收入增长强劲;在拉美,客户持续将波动本币换成美元或稳定币,价差收益尤其丰厚。

传统数字银行已用更优的单位经济学证明:纯数字的银行模式可以扩张到数亿用户、创造数十亿美元收入。

那么,如果从第一天起就把「加密原生」写进基因,会发生什么?

二、Web3 链上数字银行时代到来

数字银行是加密货币的最终归宿。这一观点能将链上世界推向大众。每一种现实资产通证化(RWA)、每一种代币、每一款去中心化金融(DeFi)产品、每一个投资金库、每一条 Layer1 或 Layer2 公链,所有链上事物都需要分发渠道。新一波数字银行正在将所有点连接起来。

数字银行用「数字化」颠覆了传统银行;Web3 链上数字银行将用区块链和稳定币再次颠覆数字银行。

这不是在现有银行 App 里加个「炒币」标签那么简单。Web3 链上数字银行从底层就是区块链原生架构,彻底重构。

2.1 Web3 链上数字银行有何不同?——UR:一个真实样本

UR 由 Mantle 数十亿美元财库支持,2025 年 6 月上线,是一家 Web3 Web3 链上数字银行。用户可开通瑞士 IBAN 账户,支持美元、瑞士法郎、欧元、人民币、日元、新加坡元、港币,存款 1:1 备付,并通过 Mastercard 借记卡全球消费。所有账户由瑞士持牌金融机构提供,核心系统却接入了代币化存款 + NFT 身份。

关键在于底层:UR 深度集成 Mantle Network(以太坊 L2)及其原生产品——mETH(流动性质押代币)和 MI4(代币化货币基金)。于是,UR 既能提供传统银行服务(IBAN、借记卡、法币),又能让用户同时获得链上收益与 DeFi 机会。

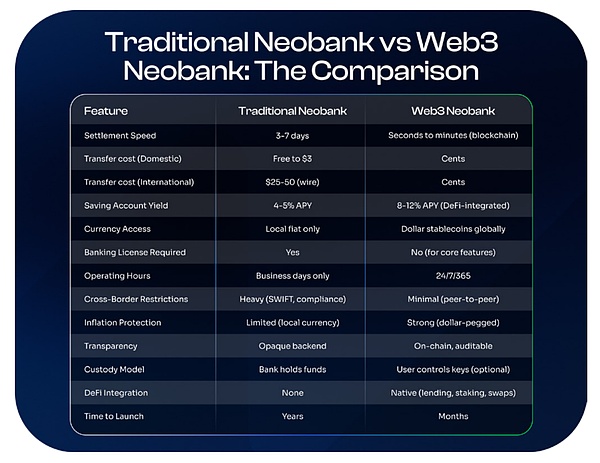

这就是核心差异:传统数字银行只有单层银行架构;Web3 Web3 链上数字银行把层拆开,结算层接入全球区块链,流动性层对接代币化资金池与 DeFi 协议,体验层仍保留熟悉的银行界面。

用户根本不用懂 Mantle 或 mETH,他们只看到:「美元存款年化 XYZ%」,「欧元→美元秒换」 。区块链基础设施隐形存在,却撑起了更优的经济学。

银行卡是分销渠道;账户是基础设施。我们认为,成功的数字银行应 「以账户为先」:打造受监管的记名多币种账户,连接传统金融体系,使链上美元可用于工资发放、账单支付,并随着时间积累信用记录。我们坚信,这才是打造能模糊法币与加密货币界限的成功数字银行的路径。

——Neo Liat BengUR 首席运营官

现在,我们来拆解这套架构之所以强大的四大核心差异点:

A. 区块链金融基础设施

传统数字银行仍跑在老式金融轨道上。你用 Revolut 或 Nubank 转账,钱得走 ACH(美国)、SEPA(欧洲)等系统,结算要 3–7 个工作日;电汇更慢一点,但每笔 25–50 美元;SWIFT 跨境更夸张,5 天起步,中间行层层抽成。

Web3 链上数字银行直接用区块链结算。把 USDC 发给地球另一端,几秒到几分钟到账,手续费不到 1 美元(Solana、Plasma 等高效链甚至低于 0.1 美元)。没有周末、没有节假日、没有中间行、没有延迟。

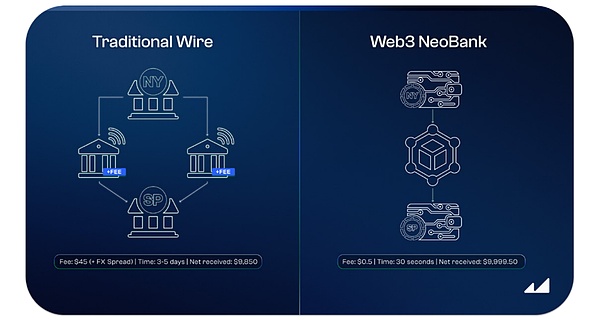

现实案例:从纽约汇 1 万美元到圣保罗

传统电汇:手续费 45 美元,3–5 天到账,中间行 + 汇差,实收 9 850 美元

Web3 链上数字银行(USDC):手续费 0.5 美元,30 秒到账,实收 9 999.50 美元

这不是理论,数百万用户已经用稳定币跨境汇款,因为又便宜又快。

B. 稳定币账户

传统数字银行只提供本币账户(巴西雷亚尔、墨西哥比索、阿根廷比索)。想要美元资产,要么去开美国银行账户,要么在当地银行被高汇差「割韭菜」。

Web3 链上数字银行直接提供稳定币账户(USDC、USDT),任何人、 anywhere,一键拥有美元计价资产。无需美国银行、无需当地居留、无需信用记录,下载 App 即可链上存美元。

在拉美,这关乎生存:当本币年贬值 50% 以上(阿根廷、委内瑞拉),持有美元不是投机,是「保命」。

C. DeFi 集成

传统数字银行提供的储蓄账户利率与央行政策挂钩。在美国,高收益储蓄账户的年利率(APY)为 4–5%,与美联储利率持平;在巴西,Nubank 给出的利率约等于 CDI(巴西银行间基准利率)的 100%,目前名义 APY 为 10–11%。

但巴西用户面临一个陷阱:通胀率 4–6%,雷亚尔持续遭受政治与汇率波动(2024 年兑美元贬值超 15%),看似 10% 的雷亚尔收益,换成美元后实际可能是负收益——利息在赚,购买力却在流失。

Web3 链上数字银行直接集成 DeFi 协议,让用户可以拿美元稳定币生息,同时对冲通胀和贬值。收益来源包括:

超额抵押借贷:把 USDC/USDT 借给抵押率 ≥150% 的借款人

流动性做市:为 DEX 的稳定币交易对提供流动性

链上金库:专业资管方在链上运行 Delta-Neutral 等策略

质押奖励:持有流动性质押代币获取验证节点收益

收益代币化:Pendle 等平台把未来收益拆出来交易、加杠杆

对比:Chase 普通储蓄 0.01% APY,Nubank 10% APY 但货币贬值 15%。对巴西用户而言,通过 Ethena 拿美元稳定币赚 12% APY,完胜拿雷亚尔赚 10% 却年年贬值。

尽管这些收益伴随智能合约风险,不受 FDIC 保险;DeFi 协议可能被攻击,Ethena 的 delta-neutral 策略依赖衍生品市场正常运作,Pendle 的高收益需要对固收市场有深度理解。但语境决定选择。在以下国家:

三位数通胀(阿根廷 178%)

严格外汇管制(委内瑞拉)

银行体系动荡(黎巴嫩、土耳其、尼日利亚)

政局不稳引发资本外逃

DeFi 的风险往往比本地银行更「安全」。经历过政府冻结账户(阿根廷 2001、巴西 1990)或本币一夜贬值 90% 的人,会觉得「智能合约风险」相对可控。

对全球数亿人而言,这是无需犹豫的选择。

D. 无需许可

传统数字银行必须先拿到银行牌照、通过监管审批、与持牌银行合作才能提供 FDIC 保险、和 Visa/Mastercard 签发卡协议、再遵守几十项本地金融法规——首单生意还没做,就先花几年、烧几百万美元在法律与合规上。

Web3 链上数字银行的核心产品(稳定币账户、DeFi 收益、点对点转账)可以无需许可直接上线:

让用户持有 USDC

接入 Aave 赚收益

链上转账

这些都不需要银行牌照。从开发到部署,几周至几个月就能完成。尽管 Web3 链上数字银行仍需要牌照与合作方才能做以下事项:借记/信用卡(Visa/Mastercard 发卡);法币出入金;KYC/AML 合规(需持牌供应商)。但是,稳定币 + DeFi 这一核心产品可立即推出,卡与法币通道后续再补。准入门槛骤降,上市周期大幅缩短。

正因如此,2025 年 Web3 链上数字银行呈现爆发式上线:

基础设施已成熟 → 需求已被验证 → 监管框架已落地(GENIUS 法案)

建设者现在可以全速前进。

2.2 为什么「现在」才是关键

A. 加密市场格局转变

过去几年,加密圈总爱喊「用区块链服务无银行账户人群」,但那只是美好愿景——钱包难用、Gas 费狂飙、监管敌视、体验糟糕,根本落不了地。

2025 年,局面彻底变了:

稳定币已成熟:市值超 2000 亿美元,稳定性被验证,监管框架落地

网络又快又便宜:Solana、Base、Plasma、Mantle 上千 TPS,手续费低于 1 美分

体验质变:账户抽象、社交恢复、嵌入式钱包——用加密钱包像用 Venmo 一样简单

法规清晰:美国《GENIUS 法案》、欧盟《MiCA》已出台

基础设施即插即用:Circle/Tether API、Fireblocks 托管、Plaid 式开户,无需重复造轮子

拼图已全部到位,市场已真正准备好。

B. 监管:窗口期就在当下

多年来,Web3 链上数字银行最大的拦路虎不是技术,而是监管。稳定币长期处于「灰色地带」,银行拒绝合作,VC 观望,创业者只能离岸办公。

2025 年 7 月 18 日,一切改写。美国总统特朗普签署《Guiding and Establishing National Innovation for US Stablecoins(GENIUS)法案》,美国首次出台全面联邦级稳定币监管框架。

机构资金最大的「 existential risk」被移除——银行可放心牵手稳定币,数字银行可大胆集成 USDC/USDT。

闸门打开。首批合规玩家包括:Circle(USDC)|Tether(USDT)|PayPal(PYUSD)|Paxos(USDP)

美国不是孤例。欧盟 2024 年生效的《加密资产市场法规》(MiCA)同样给出明确指引,符合 MiCA 的 EURC、EURT 等可在 27 个成员国自由流通。

由此,全球两大经济体已就稳定币达成监管共识。

C. 稳定币市值爆发

监管明朗化直接点燃市场:2024 年全球稳定币市值 1500 亿美元,2025 年突破 2500 亿美元。

经过 Visa 调整后的数据,2024 年,稳定币年交易量突破 5 万亿美元,已逼近 Visa 的 14 万亿美元。人们把它用在实实在在的经济活动:侨汇;储蓄;日常支付;跨境贸易。

不再是「币圈自嗨」,而是全球商业的新结算层。这是真正的「实用场景」。

窗口已打开

2025–2026 是 Web3 链上数字银行的黄金入场期:

监管清晰

稳定币 2500 亿美元且持续增长

基础设施成熟

机构资本涌入

用户需求被验证

先行者此刻出动,就能在传统数字银行完成加密集成、大型科技公司进场前,拿下先发优势。发令枪已响——拉美就是金矿。

2.3 新叙事由 Plasma 点燃

数字银行概念并不新鲜,多年来项目不断,却始终不温不火。直到 2025 年监管连番胜利后,一个标志性事件彻底点燃市场——9 月 25 日,Plasma 区块链及其旗舰数字银行产品 Plasma One 正式上线。

这被视为 Web3 链上数字银行的「iPhone 时刻」:基础设施、监管、资本与用户体验四力合一,规模化愿景终于可行。

融资路径:从种子到 3.96 亿美元

种子轮 350 万美元(2024):Bitfinex 领投,用于在比特币上搭建 USDT 基础设施,扩大稳定币触达。

A 轮 2000 万美元(2025 年 2 月):Framework Ventures 领投,用于启动 Plasma 自有区块链。

代币公募 3.73 亿美元(超募 7 倍):市场用资金投票,抢购链上代币。

Plasma 由 Tether 战略支持并担任核心流动性提供方。链上 USDT 转账手续费全免,由 Plasma 网络直接补贴。全球使用最广的稳定币(市值逾 1800 亿美元)可在链上零成本流动,这就是新一代银行基础设施。当全球最大稳定币发行商亲自下场支持 Web3 链上数字银行基础设施,这不再是实验,而是官宣未来。

对拉美而言,冲击巨大。稳定币已占据该地区加密交易的主流(主要市场 50–90% 的交易量)。如今,这些交易不仅能秒级到账、零手续费,还能附带可观收益。

项目于 2025 年 9 月 25 日上线,数据说明一切:

首日:

20 亿美元 USDT 流动性一次性注入

稳定币存款年化 10% +(Plasma One)

USDT 转账 0 手续费

早期用户借记卡 4% 消费返现

20 天后(10 月 15 日)

总锁仓价值(TVL)突破 50 亿美元,较首日 2.5 倍

Aave、Pendle、Balancer、Fluid、Veda、Neutrl、Euler 等头部 DeFi 协议已全数部署

这就是实时上演的产品市场契合。

A. 叙事燎原

Plasma 的上线不仅点燃自身,也把「Web3 链上数字银行」整条赛道推上聚光灯。那些默默构建数月甚至数年的项目,一夕之间被贴上「下一个 Plasma」标签,成为加密市场最热的标的。公告接踵而至:

RedotPay:Plasma 上线次日即宣布 4700 万美元 A 轮,估值破 10 亿美元,Coinbase Ventures、Galaxy Digital、Vertex Ventures 联合押注,时点踩得精准。

Tria:10 月完成 1200 万美元 pre-seed 与战略轮。

推特 KOL、VC 分析师、金融科技媒体几乎同一周开始密集输出「Web3 链上数字银行」主题。昔日小众赛道,瞬间成为 2025 Q4 最火爆叙事。

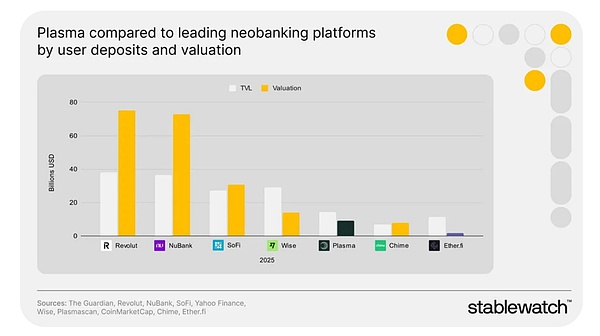

B. 估值鸿沟

尽管风口已至,Web3 链上数字银行的估值仍远低于传统玩家。Stablewatch 最新研报把 Plasma、EtherFi 与传统数字银行按 TVL 与市值对比:

传统数字银行

Nubank:估值 700 亿美元,用户 1.22 亿

Revolut:估值 750 亿美元,用户 0.60 亿

SoFi:估值 314 亿美元,用户 0.18 亿

Web3 链上数字银行

Plasma:估值约 30–40 亿美元(Plasma 代币 XPL 同时代表 L1 公链与 Plasma One 数字银行,估值含基础设施溢价)

EtherFi:估值约 6–10 亿美元

倘若 Web3 链上数字银行能从 Web2 同业手中夺下区区 5–10% 的市场份额,以当前估值为基准,上涨空间就是 10–30 倍。

C. 开放生态:人人都有席位

Plasma CEO Lucid 最近谈及网络愿景时明确表示:尽管 Plasma 自己做了 Plasma One,仍欢迎更多项目进场各霸一方——「赛道足够大,容得下众多赢家。」数字银行叙事远不止 Plasma。

虽然 Plasma One 是我们自家的旗舰数字银行,但 Plasma 正积极吸纳更多在平台上打造数字银行的团队。

「我们不把其他数字银行视为竞争对手。这个世界太过广阔且多样,单一产品不可能赢得全部市场。看看 Revolut、Monzo 和 Starling 各自在英国赢得了庞大的用户群体,再看看 Nubank、Tonik 和 Kuda 在各自地区凭借截然不同的模式蓬勃发展,就知道了。金融服务普及是一个全球性问题,单靠一款应用程序无法解决。

我们的目标是让全球从传统金融系统转向更优质的金融轨道。这意味着我们既要自己打造一款特色鲜明的强势产品,也要赋能其他人在不同地区和使用场景中横向拓展。肯尼亚的自由职业者、土耳其的小型企业以及印度尼西亚的零售用户,他们所需的功能大相径庭。

Plasma 为开发者提供的是一流的支付基础设施、充足的流动性、用户资源通道,以及一个无需许可的系统 —— 在这个系统中,用户可以在基于 Plasma 构建的各个数字银行(包括 Plasma One)之间自由切换。我们还提供金融、运营和融资方面的支持,助力这些数字银行更快成长。」

回看 Web2 便知:Nubank 吃下拉美,Revolut 横扫欧洲,Chime 制霸美国。区域不同、用户习惯不同、监管环境不同,最终是多赢格局。Web3 链上数字银行也将复制这一路径:多家称王,各踞垂直领域或地理版图。

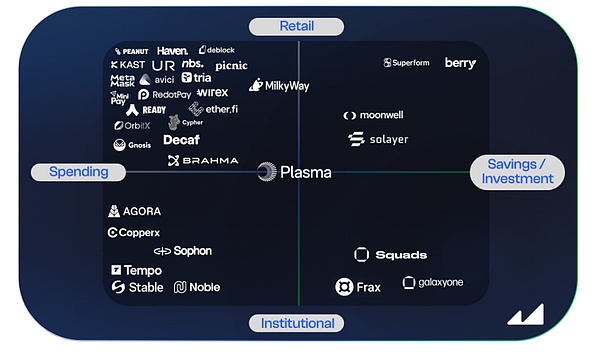

2.4 Web3 链上数字银行生态大爆发

顺着 Lucid 的开放理念,我们梳理了 Web3 链上数字银行的主要玩家。全链已收录 70 + 项目,因功能重叠,改用「光谱」而非刚性分类呈现(图示仅列 34 个,保持可读;零售消费/卡片赛道最拥挤)。

光谱四象限:

零售(上):面向大众,而非机构

机构(下):B2B 数字银行方案

支付消费(左):聚焦日常花销,如加密卡或支付基础设施

储蓄/投资(右):主打资金增值与 DeFi 收益

现在,我们近距离盘点 4 个代表项目,看它们如何在赛道中脱颖而出:EtherFi、Plasma、UR,以及特别提及的 Neobankless——其 alpha 版已吸引 5,000 多名巴西用户。

A. Plasma

基础设施级优势 + 顶级靠山,最关键是与 Tether 的紧密绑定。深度流动性、围绕整条链的完整生态,加上 Plasma One 打出高收益率,使其成为「稳定币原生」龙头。USDT 转账 0 手续费、首日 20 亿美元流动性,护城河一目了然。

B. EtherFi

极致 DeFi 原生。在「再质押」叙事巅峰期以流动再质押迅速吸金,TVL 暴涨。团队顺势把业务扩展到数字银行,却仍保留 DeFi 基因。面向零售与机构双端,给出市场最高收益(含代币激励 11–15% APY),对加密原生用户极具吸引力。

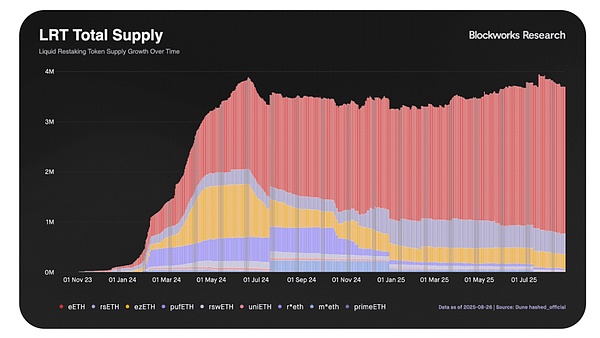

如果你刚接触 DeFi,可能以为 EtherFi 生来就是大型 Web3 链上数字银行。事实并非如此——它最初只是一个「流动再质押」协议,并在 2023–2024 完全主导该叙事。

当再质押热潮退去,EtherFi 是唯一保留大量 TVL 的主要 LRT 协议。Blockworks Research 的图表一目了然:

为何别人崩塌,它却屹立?EtherFi 借力打力:把再质押时代积累的数十亿 TVL 与基础设施,无缝切换到 Web3 链上数字银行赛道,形成新进入者无法复制的护城河。关键差异:用「真价值」留住用户。

深度流动性。作为最大 LRT,eETH 在 DeFi 各协议里都有实际流动性——可交易、可做抵押、可叠加收益。小协议做不到这点。

快速交付新价值。EtherFi 没坐等收 eETH 管理费,而是持续上线新产品,让用户「有理由留下来」。

EtherFi 的产品三件套打通了一个消费生息的闭环,把 eETH 等合格资产扔进抵押金库,日常消费直接刷 EtherFi 卡(付账单、买杂货、订订阅均可);抵押资产继续赚收益,无需卖币就能花钱,币价上涨照样吃涨幅,消费返现在 3% 以内,也可直接用稳定币或其他加密资产还款:

① Stake. 存入 ETH、BTC 或 USD 赚收益,仅 eETH 就锁仓超 60 亿美元,是起家之本。

② Liquid. 自动策略金库,把 ETH、BTC、USD 分发到多协议赚更高收益,TVL 粘性大增。

③ Cash——它让 EtherFi 进入「数字银行」赛道。一张非托管、DeFi 原生信用卡:

上线仅数月,数据已相当亮眼:累计消费额 7700 万 + 美元;返现发放 360 万 + 美元;交易笔数 93 万 +;发卡量 3.2 万 +;这还只是开始。

C. UR

瑞士合规多币种账户 + Mastercard 借记卡,直连 SWIFT、SEPA、SIC 等传统清算网。背靠 Mantle 区块链,同时获得全球顶级交易所 Bybit 的资源,切准企业与高净值人群「既要传统银行功能、又要 Web3 底层」的痛点。

D. Neobankless

Neobankless 直击巴西市场,把 Web3 收益封装成 Web2 体验,这是目前国际玩家都没做到的。痛点:雷亚尔波动大、通胀高,巴西人不想持本币;但用 Nomad、Wise 等买美元手续费高,即便体验友好也肉疼。

解法:

淡化背后的 Solana,用户却「看不见」链:PIX 即时转雷亚尔,秒到账户变成 USDC。

DeFi 收益被抽象成「美元高息储蓄」,用户压根不需要知道什么叫区块链。

差异化:

别人只给借记卡,Neobankless 直接上信用卡。

用户的钱继续躺在账户里赚美元收益,消费刷信用额度。

信用上限 = 账户抵押资产总值,储蓄与透支灵活并存,传统银行学不来。

支持分期付款——巴西等新兴市场的刚需。

买大件可拆月付,却仍以美元计价,避免本币贬值。

一句话:用雷亚尔进、美元息、信用卡出 + 可分期,Neobankless 把「稳定币原生」做成了本地人真正肯用的数字银行。

市场验证:

限量内测版已吸引 2,000+ 用户,平台累计交易量超过 150 万雷亚尔,另有 3,000+ 人在等候名单。

零预算、100% 自然增长。Visa 信用卡即将发卡,将正面对标巴西美元通道两大巨头 Wise(100 亿美元估值)与 Nomad(3.63 亿美元估值)。

三、拉美加密掘金:尚未开挖的金矿

在一切开始之前,先引用 Y Combinator 管理合伙人 Harj Taggar 几周前的一条帖子:

「如果你正在做 Web3 链上数字银行却忽略拉丁美洲,那你等于错过了整个赛道最大的机会。」

现在,让我们深入挖掘这份「拉美阿尔法」。

3.1 拉美加密使用现状

拉美不是「加密好奇」,而是「加密原生」。该地区已处理的加密交易量超过整个欧洲,稳定币占据绝对主流——并非投机,而是当储蓄账户、侨汇通道和通胀对冲工具在用。

根据 Chainalysis《2025 拉美加密采用报告》,2022 年 7 月至 2025 年 6 月,拉美加密交易总量达 1.5 万亿美元,年同比增长 42.5%。作为参照,这一数字比瑞典、挪威、奥地利等发达国家的整个 GDP 还大。

从「价值接收」角度,巴西以 3,188 亿美元领跑,占拉美总活动近 1/3,紧随其后的是阿根廷、墨西哥、委内瑞拉和哥伦比亚。

A. 稳定币为王,而非投机

关键洞察:拉美加密活动的核心不是比特币赌涨,而是把稳定币当美元储蓄与支付工具。在主要拉美市场,50–90% 的加密交易是稳定币。当阿根廷人或委内瑞拉人「买币」时,他们不是在赌比特币翻倍,而是在抢 USDT,以防本币崩盘。

硬核数据:

阿根廷:50% 的加密购买是稳定币

全国加密普及率近 20%,拉美最高。年通胀 178%,2024 年比索对美元再贬 51.6%;没有美国银行账户的普通人,只能靠 USDT/USDC 保住购买力。

Bitso 交易所:46% 的购买是稳定币

Bitso 覆盖墨西哥、巴西、阿根廷、哥伦比亚,平台数据显示 46% 的买入资金直接流向 USDT/USDC,而非 BTC/ETH。

巴西:90% 以上的加密流向是稳定币

Chainalysis 指出,巴西用户极度偏好用稳定币储蓄和转账。本国数字基建成熟(PIX 年处理 4,200 亿笔交易),用户对「数字钱」毫无门槛,只想把「雷亚尔」换成「美元」。

B. 为何选择稳定币?因为本币正在崩溃

稳定币的崛起,是对经济现实的理性回应:

通胀噩梦:

阿根廷:178%(2024 年)

委内瑞拉:恶性通胀(1000% 以上)

货币贬值:

阿根廷比索:12 个月内兑美元贬值 51.6%

巴西雷亚尔:2024 年兑美元贬值超 15%

委内瑞拉玻利瓦尔:已近乎一文不值

当你的薪水每年缩水 15–50%,持有美元不再是可选项,而是生存必需。

3.2 数字银行如何契合拉美市场

如果你想亲手设计一个最适合数字银行颠覆的市场,你会把它画成拉丁美洲:

庞大的无银行账户人口,渴望获得金融服务

本币实时贬值,购买力瞬间蒸发

银行寡头垄断,坐收高昂租金

移动基础设施成熟,任何一部智能手机都能成为网点

传统数字银行已用 Nubank 验证了这一论点;Web3 链上数字银行则更上层楼——把稳定币结算、DeFi 收益、跨境秒到网络全部内置,实现降维打击。

拉丁美洲将是加密货币驱动的数字银行蓬勃发展的地区。我们已经看到 Lemon、Nubank、Bitso 等机构走在了前列。如今,链上基础设施让数字银行的推出比以往任何时候都更容易,我预计未来 5 年将涌现出数十家实力强劲的参与者 —— 它们将推动最后一公里的金融普惠,并改变传统金融行业。

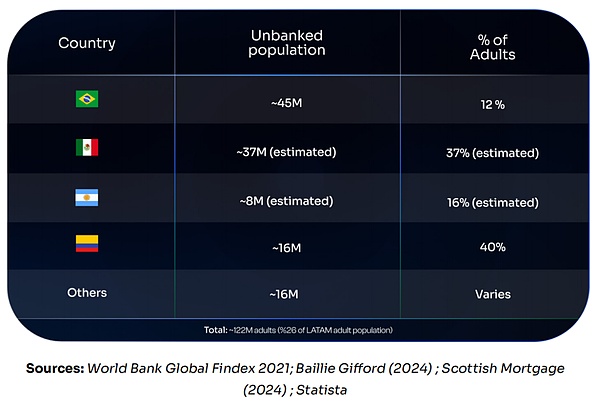

A. 无银行账户危机:1.22 亿人被排除在外

拉美有 1.22 亿人(占地区总人口 26%)没有银行账户。这并非小众群体,其规模几乎相当于整个墨西哥的人口。不是他们不需要银行服务,而是传统银行不愿服务,或把门槛设得高不可攀。

为何如此多人无银行账户?

最低余额要求,把低收入者挡在门外

文件壁垒(地址证明、雇主信、税号)

地理排斥(农村、贫民窟、非正规聚居地没有网点)

对机构不信任——多年银行危机、账户冻结、货币充公的历史记忆

Web3 链上数字银行瞬间解决这一切:零最低余额、零线下网点、零工作证明,只需一部智能手机、一张证件照,10 分钟完成 KYC。下载 App,通过本地支付通道(或直接存稳定币)入金,即可开通美元计价账户,享收益并配发借记卡。

Nubank 凭借「触手可及的银行」拿下巴西 60% 成年人;Web3 链上数字银行只要把「美元银行」做得同样触手可及、低成本,就能复制这一奇迹,席卷整个拉美。

B. 通胀噩梦:眼睁睁看着钱变成纸

2024 年阿根廷 178%的通货膨胀率意味着,如果你在 1 月收到 10 万比索的工资,到 12 月,同样数额的钱能买到的东西还不到年初的 40%。你的工资要么持平,要么增长速度赶不上通货膨胀。房租在涨,每周的食品杂货开销越来越大,各种账单也在持续攀升。

更糟糕的是这种通胀的长期性:过去十年,阿根廷的年均通胀率高达 66.9%。这不是一年的危机,而是购买力的持续侵蚀。2018 年,委内瑞拉经历了超过 65,000%的恶性通胀,导致其货币实质上变得一文不值。

即便是「稳定」国家也未能幸免:巴西十年间 5.9%的年均通胀率意味着,100 雷亚尔在十年内会损失约 45%的价值。相比之下,同一时期美国的年均通胀率为 2.5%。

当本国货币如此快速贬值时,唯一合理的做法就是立即将其兑换成美元。

C. 银行寡头垄断

拉美银行体系被寡头垄断,他们像「圈养客户」一样榨取垄断租金。以巴西为例:仅 5 家银行(Itaú、Bradesco、巴西银行、桑坦德、Caixa)就控制了 92% 的信贷市场,收费如下:

透支手续费:年化 300–400%

信用卡利息:年化 400%+

基本支票账户也要收账户管理费

国内电汇另收转账费

数字银行曾打破这一格局。Nubank 推出免费支票、零手续费、价格透明,如今 60% 的巴西成年人拥有 Nubank 账户。

Web3 链上数字银行可把同样的革命带到整个拉美:

USDT 转账零手续费

无最低余额、无账户管理费

储蓄年化 10%+ 收益

外汇点差低于银行现汇价

跨境转账秒到,费用不到 1 美元,而银行电汇要 25–50 美元

寡头只靠监管护城河和惯性生存,Web3 链上数字银行两条都不走,直接绕过。

D. 移动基础设施成熟

这就是基础设施优势:拉美智能手机普及率已达 80%,88%的用户通过手机进行金融交易。这意味着:

无需铺设实体网点

无需再教用户什么是手机银行

渠道即装即用,瞬间触达

人口年轻,数字原生

巴西的 PIX 每年处理 420 亿笔交易——即时、免费、点对点——已让 1 亿多巴西人习惯数字资金流动。如果 Web3 链上数字银行能把用户体验做得像 PIX 一样顺手,再加上 Web3 的收益与稳定币优势,巴西人会像信任雷亚尔一样信任以同样方式流转的稳定币。

这种「移动优先」的金融行为并非拉美独有。a16z 指出,发展中国家的移动使用率与链上活跃度高度相关——基础设施早已就位,只待点燃。

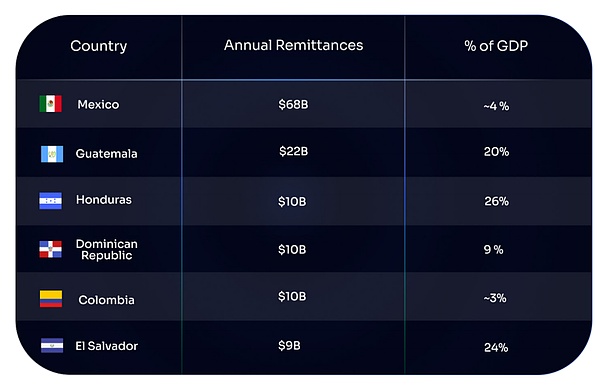

E. 汇款依赖

拉美每年接收逾 1600 亿美元的侨汇,几乎全由在美务工者汇回。对多国而言,这笔钱占 GDP 的 4% 到 26% 不等:海地 26%、洪都拉斯 17%、萨尔瓦多 15%、危地马拉 14%、尼加拉瓜 11%,连墨西哥也达 4%。

然而传统渠道依旧吸血:平均手续费 6.35%,银行端最高 12.66%。若有人每月从美国向墨西哥寄 500 美元,单笔就被扣 32–63 美元,一年下来纯费用 380–760 美元,相当于一个当地月最低工资。

Web3 链上数字银行用稳定币通道把同一笔转账成本压到 1 美元以内:汇款人在美国买入 USDT → 链上秒级发往墨西哥收款人的 Web3 账户 → 收款人可直接刷借记卡消费,也可一键换成比索提现。

以 1630 亿美元年侨汇总规模、6% 平均费率计,传统机构每年抽走 98 亿美元手续费。若能切下 5% 的市占率,即可带来 80 亿美元以上的年交易量,且单客获取与运营成本远低于西联或速汇金,单位经济模型呈碾压级优势。

F. Nubank:拉美模式可行性已被 700 亿美元市值验证

上文提到的「庞大无银行账户人群、通胀危机、银行寡头垄断、移动基础设施」听起来像理论,但真的跑得通吗?看看 Nubank 就知道。2013 年成立于圣保罗,Nubank 从 0 起步,如今成为全球客户数最多的数字银行,市值 700 亿美元,完全靠拉美用户撑起。

增长轨迹:0 → 1.22 亿用户

总客户 1.22 亿(超过 Revolut 与 Chime 之和)

巴西 1.073 亿户,覆盖 60% 成年人口

墨西哥 1000 万+

哥伦比亚 250 万

财务表现:

2024 年收入 115 亿美元

净利润 20 亿美元

净资产收益率(ROE)29%——全球大多数传统银行望尘莫及

效率比 29.9%,花 0.3 美元就能挣 1 美元收入

对比:公认经营最佳的摩根大通 ROE 仅 17%。Nubank 在新兴市场做出 29% ROE,实属现象级。

3.3 拉美掘金作战手册

看懂机会是一回事,能不能打下来是另一回事。

绝大多数 Web3 项目拿着「全球统一」策略、英文优先的内容、对当地支付习惯和用户行为零认知就冲进拉美,最后却抱怨 adoption 停滞。想在拉美赢,节奏要快、钱花到点上、本地化要深。下面这份 playbook 直接给答案。

A. 巴西优先登陆策略

选择巴西的原因不是因为它简单,而是风险-回报比最划算。

为什么选巴西?

体量最大:2.15 亿人口,Nubank 已验证 1.07 亿数字银行用户,教育成本最低。

基建最好:PIX 年处理 420 亿笔即时转账,用户早就习惯「秒到」数字支付。

监管最清晰:巴西央行(BCB)正在搭建完整加密监管框架,2025-2026 年落地,可提前卡位。

加密交易量最大:年交易额 3,188 亿美元,占拉美总量 31%。

巴西打法:上线第一天就必须接入 PIX——这是没有任何讨价还价余地的硬条件;与 Mercado Bitcoin 等本地交易所合作(后文详述);提供 BRL 到 USDC 的兑换并公示透明费率;产品从第一天就用葡萄牙语构建,而不是事后补救。

Nubank 已验证此路可行:他们多年只聚焦巴西,之后才扩张到墨西哥和哥伦比亚。正是这份专注,使其拿下 60% 的巴西成年人口。先在一个市场打透,再谈区域扩张。

B. 借助 CEX 合作实现分销

大多数 Web3 建设者忽略了一条关键洞察:在拉美,加密货币的入口几乎被中心化交易所垄断,而且差距悬殊。

Chainalysis 数据显示,拉美 64% 的链上活动发生在 CEX,仅次于中东北非(66%),远高于北美(49%)和欧洲(53%)。CEX 为何一家独大?

法币入口:用户必须把本地货币(BRL、MXN、ARS)换成加密资产

品牌信任:Mercado Bitcoin、Ripio 早在 2013 年就成立,SatoshiTango 2014 年上线,多年积累用户口碑

本地客服:葡语/西语支持、纠纷调解、合规牌照齐全

支付通道:PIX、SPEI、银行转账、现金存款全部内置,一站式完成

区域头部平台

Mercado Bitcoin:巴西最大,品牌认知度最高

Bitso:800 万用户,墨西哥龙头,此前数据显示 46% 用户购买稳定币

Ripio:覆盖全拉美,跨境业务强

Wenia:由哥伦比亚最大银行 Bancolombia 推出,深耕本地

SatoshiTango:阿根廷市场深耕十年

与其跟这些交易所正面竞争,不如直接携手合作:我们可以输出白标数字银行方案,把自身的稳定币账户嵌入成平台的「站外钱包」选项,同时提供远高于交易所活期存款的收益率,并为转资到咱们银行的用户设立推荐奖励。具体做法可参照 Bitso 模式:用户把 USDT 放在 Bitso 只能拿 3% 年化,而我们通过 DeFi 整合给出 10%;Bitso 将我们的服务包装成「高收益理财专区」向 800 万用户推广,并从中分成。结果是交易所继续保留客户关系,我们则瞬间获得海量分销渠道,双方皆大欢喜。

示例:Bitso 把 8 百万用户导流给你的「高级储蓄」产品,对方坐收佣金,你瞬间获得大规模分销,而用户只需点一下「一键转出至高收益钱包」。

C. 用户获取作战手册:直面利基市场

拉美是「体量游戏」——不做到几百万用户,银行模型就转不起来;靠自然增长在红海市场里根本不够。绝大多数项目犯的致命错误是:上线第一天就想「老少通吃」。

现实是:想在巴西乃至整个拉美站稳脚跟,必须先找到利基社区——一个能被你用尽所有火力、迅速打成「原子网络」的特定人群,然后再外扩。

谁可能是你的利基?

经常出国、需要美元账户和国际卡的差旅党?

早已用 crypto 买游戏皮肤的玩家?

想省刷卡手续费的小微商贩?

受够传统银行官僚气的年轻白领?

需要丝滑法币出入口的加密交易者?

为什么必须先利基?

营销预算集中:与其撒胡椒面,不如在一个圈子里打透

口碑裂变快:紧密社区互相安利, referral 呈指数传播

验证 PMF:先弄清到底哪些功能真被需要,再大规模砸钱

品牌标签化:「某某圈子都在用的银行」远比「给所有人的银行」更有穿透力

一个成功找到利基市场的 Web3 链上数字银行范例是 Kast——从创立伊始就全力押注 Solana 生态,虽面向全球,却在巴西尤其强势。同样,前文提到的 EtherFi 也选择聚焦 DeFi 原生用户,特别是 EVM 生态群体;而 Haven 则切入隐私赛道,利用 ZK 技术与区块链打造自托管的隐私加密卡。这些 Web3 实例都展示了精准锁定初始利基市场的有效路径。

这些 Web3 案例展示了锁定初始利基市场的有效路径。利基就是你的地基;只有真正占领这个社区,才能全力铺开获客 playbook。下一部分会看到,老带新之所以奏效,是因为老用户已深嵌圈子;KOL 有效,是因为你能精准找到对话该圈层的意见领袖;抽奖有效,是因为你奖励的是最可能成超级用户的「自己人」。没有利基,你只是噪音;有了利基,你就是唯一重要的选择。一旦找准并拿下这个利基,就进入规模化阶段:

已被验证的「拉美市场推广策略」:

I. 会员拉会员(Member-Get-Member)计划

在拉美,裂变机制才是增长王者。Nubank 80–90% 的用户全靠口碑和推荐奖励自然流入。做法简单粗暴却有效:推荐人得 10 USDC,被推荐人完成首笔交易再得 5 USDC(示例)。分享链路必须一键跳转至 WhatsApp——这个地区 90% 以上的私聊和群聊都在里面完成,别让用户多点一下。

II. 微观 + 宏观 KOL(影响者)策略

别只砸钱请那些百万粉的「币圈大 V」。把「宏观博主」的覆盖面与「微观博主」的信任度结合起来:一个圣保罗本地理财博主 5 万粉,转化率往往高于 50 万粉的泛加密交易员。跨垂类合作——个人理财、创业、科技、生活方式,仅靠加密原生创作者永远触不到你要的主流大众。

III. 大使计划

在每个市场挑出一批超级用户,把他们升级为「品牌大使」。提供联合品牌物料、专属福利、阶梯返佣:每拉新一位且完成首充,大使即获 5–10 USDC 外加等级提升。让他们成为你在当地的「人肉广播台」。

IV. 高冲击抽奖 / Giveaway

创意决定病毒度。案例:Deflo 在巴西送汽车、国际机票、iPhone 等重奖,活动刷爆 TikTok 和推特,收获千万级曝光与下载。人们愿意为一辆汽车去下载 App、做 KYC、拉好友。设置里程碑式奖池:「用户破 10 万抽宝马」,「拉 10 位好友再抽 1 万 USDC」。奖品必须大到出圈,但领取动作必须与增长指标绑定——注册、KYC、首充、分享,缺一不可。

V. 忠诚积分 & 返现

返现才是留存王道。所有刷卡消费即时返 USDC,比例透明、到账实时、链上可查。只要奖励比传统卡高、体验顺滑,用户就会把你的卡设为默认支付方式。再叠加积分体系:消费 1 美元 = 1 积分,积分可升级黄金/白金卡,解锁更高收益率、专属客服、机场贵宾厅等特权。

VI. 广告重定向

绝大多数 Web3 项目把预算浪费在冷流量上。真正的 ROI 在重定向:

访客未注册 → 投放社交证明(用户好评、累计注册量、安全审计徽章)

下载未 KYC → 推 60 秒短视频演示「护照拍照 → 通过」全流程

KYC 未入金 → 限时「72 小时内首充返 20 USDC」

现实是:用户通常要在网上看到你 5–6 次才会最终转化。冷流量转化率低于 1%,而经过重定向的温水流量可达 5–10%,差距巨大。因此必须积极搭建重定向漏斗,追踪每一个流失节点,并在每个阶段重新触达用户。

这是 Web2 的玩法,但别忘了:数字银行同时面向 Web3 和 Web2 用户,绝不能只用 Web3 营销策略。拉美绝大多数潜在用户并非加密原生,他们只是想要更好的银行服务。去他们所在的地方与他们相遇吧。

VII. 跳出加密圈的叙事

FTX 的超级碗广告并不是给加密老炮看的,而是给全美主流受众看的。在拉美你也得用同一套思路:去和非加密领域的创作者合作——生活方式 vlogger、体育明星、理财科普博主,让他们用真实经历讲述为什么把你的数字银行用于美元储蓄、汇款或日常消费。

策划活动时聚焦「痛点」,而非「功能」:「月薪月月缩水受够了没?」「把储蓄换成美元,躺赚 10%,别再拿贬值的比索。」这类口号远比「我们是一家集成 DeFi 的 Web3 链上数字银行」更能打动人。Mercado Bitcoin 就把这套玩法吃得透透的。

现实检验

来自一线的事实是:最终赢家不会仅仅是创意最炫或资金最多的那一个,而是能把创意、资本、品牌声量与最硬产品体验结合在一起的人。营销做得再天花乱坠,只要 App 闪退、KYC 拖三天、刷卡失败一次,用户会立刻卸载跑路。

产品够硬 + 渠道够狠 = 数字银行赢家的唯一公式。

3.4 本地化不是可选项,而是生死线

这句话本该不言自明,却仍被无数项目当成耳旁风:如果你不做本地化,你就根本没在参赛。

语言层面

巴西必须用地道巴西葡萄牙语,而不是把西班牙语翻译过来凑合;

其他拉美国家用西语,但墨西哥西语≠阿根廷西语,要请当地母语创作者写文案,杜绝 Google 翻译;

客服必须 7×24 小时用当地语言响应,不能用英文模板敷衍。

文化层面

非正规经济:数百万人的收入靠现金零工,他们才是目标客群,先弄懂他们怎么收钱、怎么花钱;

家庭至上:汇款不是冷冰冰的链上交易,而是在养活一家老小,营销话术要体现这份责任;

信任壁垒:经历过银行倒闭、货币崩盘、政府冻结账户,用户对任何新金融工具都自带怀疑光环。必须用透明机制、安全背书、本地合作伙伴一点点拆掉心墙;

手机即一切:88%的金融行为发生在手机上,web 端只是附属品,先保证 App 体验丝滑,再考虑网页。

12–18 个月的窗口期

传统数字银行(如 Revolut、Nubank)正在目睹 Web3 叙事升温;巨头科技公司试探稳定币集成,本地银行也在小步试水区块链。先发优势的窗口此刻正敞开,但不会永远敞开。在 2025–2026 年全力执行的项目,将在竞争白热化前抢占品牌心智、用户信任与分销伙伴;观望者只会发现市场已被瓜分完毕。

四、结论:枪声已响,竞赛已经开始

算数很简单,机会也摆在桌面上——可为什么大家还没一拥而上?

让我们把已知事实再数一遍:

市场已被验证。传统数字银行合计估值超 1500 亿美元,服务数亿用户。仅 Nubank 一家就凭法币账户做到 700 亿美元估值。商业模式成立,单位经济成立,规模效应成立。

基础设施已就绪。稳定币市值突破 2500 亿美元;区块链结算秒级到账,手续费低于 1 美元;DeFi 协议把美元计价资产的年化收益做到 10% 以上。五年前看起来实验性的技术,如今已是经过实战检验的生产工具。

监管已落地。美国 GENIUS 法案、欧盟 MiCA、巴西央行框架——2025 年终于给出明确规则。曾经让机构资本观望的「生存风险」已消失。银行可以合作,建设者可以上线,投资者可以大手笔押注。

拉美已是加密原生。万亿级加密交易量,稳定币占链上结算 50–90%;1.22 亿无银行账户却手握智能手机;1630 亿美元侨汇仍被 6–8% 手续费盘剥;178% 的通胀让「拿到美元」成为刚需。

估值洼地巨大。整个 Web3 链上数字银行板块的市值不到 Nubank 一家的 7%。只要拿下传统数字银行 5–10% 的份额,就是 10–30 倍的上涨空间。

所以,差距到底从哪儿来?因为「看得见」不等于「做得到」。

人人都读过 Chainalysis 的报告,知道拉美加密交易量一骑绝尘;人人都明白阿根廷通胀爆表、巴西还有成亿无银行账户;人人都围观 Plasma 20 天募 3.73 亿美元、TVL 冲到 50 亿美元。可绝大多数项目依旧把拉美当「可选项」:

先上线英文版,葡语西语以后再说;

不接 PIX、不用本地支付通道;

只跟全球大所合作,无视 Mercado Bitcoin、Bitso 这些手握用户信任的本地门户;

广告预算砸冷流量,却不做老带新裂变;

一上来就想「老少通吃」,不肯先打穿一个垂直利基。

他们手里没有「作战手册」,也不愿照单执行——而这正是留给少数团队的窗口。机会不属于「所有人」,只属于愿意即刻行动的人。

问题已不再是「Web3 链上数字银行能否称霸拉美」,而是「谁第一个能够执行到位」。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。