美元短线跳水,黄金迅速拉升,一份残缺的通胀报告在岁末的金融市场投下了一枚震撼弹。

东八区时间12月18日晚间,美国劳工统计局公布的数据显示,美国11月未季调CPI年率录得2.7%,远低于市场预期的3.1%。同样令人意外的是,未季调核心CPI年率仅为2.6%,不仅不及预期的3%,更是创下了自2021年3月以来的最低水平。

这份通胀报告由于政府此前停摆的影响,缺失了10月份的数据,被分析师称为“充满噪音”。市场迅速作出反应,美元指数短线下挫22点,现货黄金则短线上扬16美元。

一、数据爆冷

● 美国11月的通胀数据让市场措手不及。整体CPI同比增速仅为2.7%,核心CPI同比增速为2.6%,双双显著低于此前市场的主流预期。

● 这份报告的特殊性在于其统计背景。由于美国政府在10月份经历停摆,劳工统计局被迫取消了当月的CPI报告,并在计算11月数据时,将10月份的CPI变化假定为零。

● 投资机构瑞银指出,这一统计处理可能导致最终报告出现约27个基点的下行偏差。如果剔除这一因素,实际通胀数据可能更接近3.0%的市场预期水平。因此,数据本身存在明显的统计“噪音”。

● 尽管如此,从结构上看,通胀降温的迹象确实存在。核心服务通胀成为拉动整体核心通胀回落的主导因素,其中住房通胀同比从前期值3.6%大幅回落至3.0%。

二、市场反应

● 数据公布后,金融市场迅速做出反应。美股期货全线上涨,其中纳斯达克100指数期货涨幅超过1%。与此同时,美国国债价格攀升,收益率相应下行。

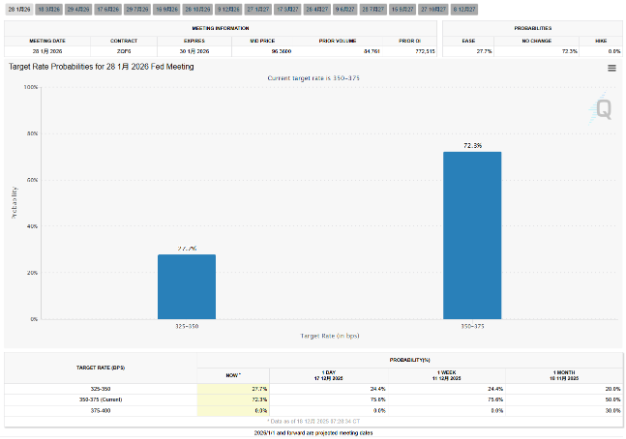

● 利率期货市场对美联储政策转向的预期明显升温。数据显示,市场认为美联储在明年1月份降息的可能性从26.6%上升至28.8%。此外,市场预计到2026年底政策利率将再放松3个基点,预期明年美联储的宽松幅度约为62个基点。

● 美元应声走弱,美元指数短线下挫22点,最低至98.20。而非美货币则普遍上涨,欧元兑美元走高近30点,美元兑日元短线下挫近40点。

● Annex Wealth Management首席经济策略师布莱恩·雅各布森表示:“一些人可能会将这份通胀降温报告视为‘比往常更不可靠’而置之不理,但忽视它需自担风险。

三、美联储的内部分歧

面对这份不同寻常的通胀报告,美联储内部鹰鸽两派可能展开新一轮的论战。低水平的CPI数据无疑为鸽派提供了更有力的论据。

● 实际上,在最近的美联储会议上,内部分歧已经显现。12月的利率决议以9票赞成、3票反对的结果通过降息25个基点的决定,这是六年来首次出现三张异议票。

堪萨斯城联储主席施密德和芝加哥联储主席古尔斯比反对降息,主张维持利率不变,而美联储理事米兰则支持更大幅度的降息。

● 这种分歧也反映在美联储最新的点阵图中。点阵图显示,美联储官员对2026年的利率预测中值为3.4%,2027年为3.1%,与9月份的预测保持一致,意味着未来两年各有一次25个基点的降息。

● 然而,在点阵图之外,美联储官员的个人观点差异显著。亚特兰大联储主席博斯蒂克甚至表示,在自己的2026年预测中并未纳入任何降息,认为经济将在约2.5%的GDP增速下表现更强劲,因此政策仍需保持限制性。

四、点阵图背后的政策路径

● 尽管点阵图提供了美联储官员对未来利率路径的集体预测,但其背后隐藏着复杂的政策考量和经济判断。当前3.50%-3.75%的利率区间已经是美联储连续第三次降息后的结果。

● 贝莱德的分析认为,美联储最可能的政策路径是在2026年将利率从当前水平降至接近3%的水平。这一预测与点阵图显示的2026年利率中值3.4%存在一定差异,反映了市场预期与官方指引之间的裂缝。

● 美联储政策框架的演变同样值得关注。2025年第四季度,美联储正式停止了运行近三年的量化紧缩(QT),而从2026年1月开始,名为“储备管理购买”(RMP)的新机制将开始运行。

● 尽管美联储官方将RMP定义为确保金融系统流动性充足的“技术性操作”,但市场更倾向于将其解读为一种“隐蔽的宽松”或“准量化宽松”。这一机制转型可能成为影响未来利率路径的又一重要变量。

五、降息门槛与经济观察

● 随着通胀数据的意外降温,美联储进一步降息的门槛成为市场关注的焦点。美联储在12月的声明中表明,继续降息的门槛已明显提高,未来降息的“幅度和时机”将取决于经济前景的变化。

● 劳动力市场的表现将成为关键决策变量。尽管11月通胀数据超预期放缓,但同一时间公布的初请失业金人数为22.4万人,低于预期的22.5万人,扭转了前一周的激增趋势,表明12月份劳动力市场状况保持稳定。

● 招银国际证券的分析指出,美国就业市场小幅走弱,但尚未大幅恶化。首次领取失业金和持续领取失业金人数仍在低位,并从10月开始小幅改善。

● 该机构预测,2026年上半年,通胀可能因油价走低和房租与工资涨幅回落而继续回落,美联储可能在6月降息一次作为一种政治表态。但下半年,通胀可能反弹,美联储可能保持利率不变。

六、华尔街的多元预测

● 对于2026年的利率路径,华尔街的分析呈现出前所未有的分歧。工银国际预计美联储2026年将累计降息50-75个基点,使利率回落至3%左右的“中性”水平。

● 而摩根大通则持审慎乐观态度,认为美国经济的韧性,特别是非住宅固定投资的强劲表现将支撑经济增长。因此预期降息幅度更为有限,政策利率可能在2026年中前后达到3%-3.25%的区间后便趋于稳定。

● 荷兰国际集团(ING)则描绘了两种极端情景:

一是经济基本面实质性恶化,美联储为应对衰退风险而果断宽松,此情景下10年期美债收益率可能大幅下行至3%左右。

二是美联储可能迫于政治压力或误判形势,在经济并未明显失速时过早、过度地放松货币,这可能严重损害美联储信誉,触发市场对通胀失控的深度担忧,反而导致10年期美债收益率飙升,甚至挑战5%的高位。

七、未来展望与投资启示

● 展望未来,美联储领导层变动可能为货币政策带来新的不确定性。美联储主席鲍威尔的任期将于2026年5月结束,新主席的上任可能影响美联储的政策方向和沟通方式。

● 国联民生证券的分析认为,虽然11月CPI不太能改变美联储明年1月暂缓降息的决策,但无疑会增加联储内部的鸽派声音。如果12月数据延续当前的低速上涨态势,可能会促使美联储重新审视明年的降息路径。

● 对投资者而言,贝莱德建议在当前的宏观背景下可以考虑几种固定收益投资策略:将现金投入0-3个月期国债或多元化的短期债券;增加一些中期久期债券的配置;构建债券阶梯以锁定收益;以及通过高收益债券、新兴市场债券等寻求更高收益。

● WisdomTree固定收益策略主管凯文·弗拉纳根指出,美联储内部已成“分裂之家”,进一步宽松的门槛很高。他强调,在通胀仍高于目标约一个百分点的背景下,除非劳动力市场显著降温,否则美联储难以做出连续降息的决定。

当美元指数在数据公布后短线下探,黄金迅速拉升时,交易员们正在重新评估2026年的利率路径。尽管这份通胀报告存在统计缺陷,但它至少让市场看到了一线曙光。

无论这是统计上的异常波动还是真正的通胀回落,美联储的下一步行动将取决于接下来几个月的经济数据。点阵图上看似平缓的降息路径,正面临着经济现实和市场预期的双重挑战。

加入我们的社区,一起来讨论,一起变得更强吧!

官方电报(Telegram)社群:https://t.me/aicoincn

AiCoin中文推特:https://x.com/AiCoinzh

OKX 福利群:https://aicoin.com/link/chat?cid=l61eM4owQ

币安福利群:https://aicoin.com/link/chat?cid=ynr7d1P6Z

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。