撰文:Messari

编译:Glendon,Techub News

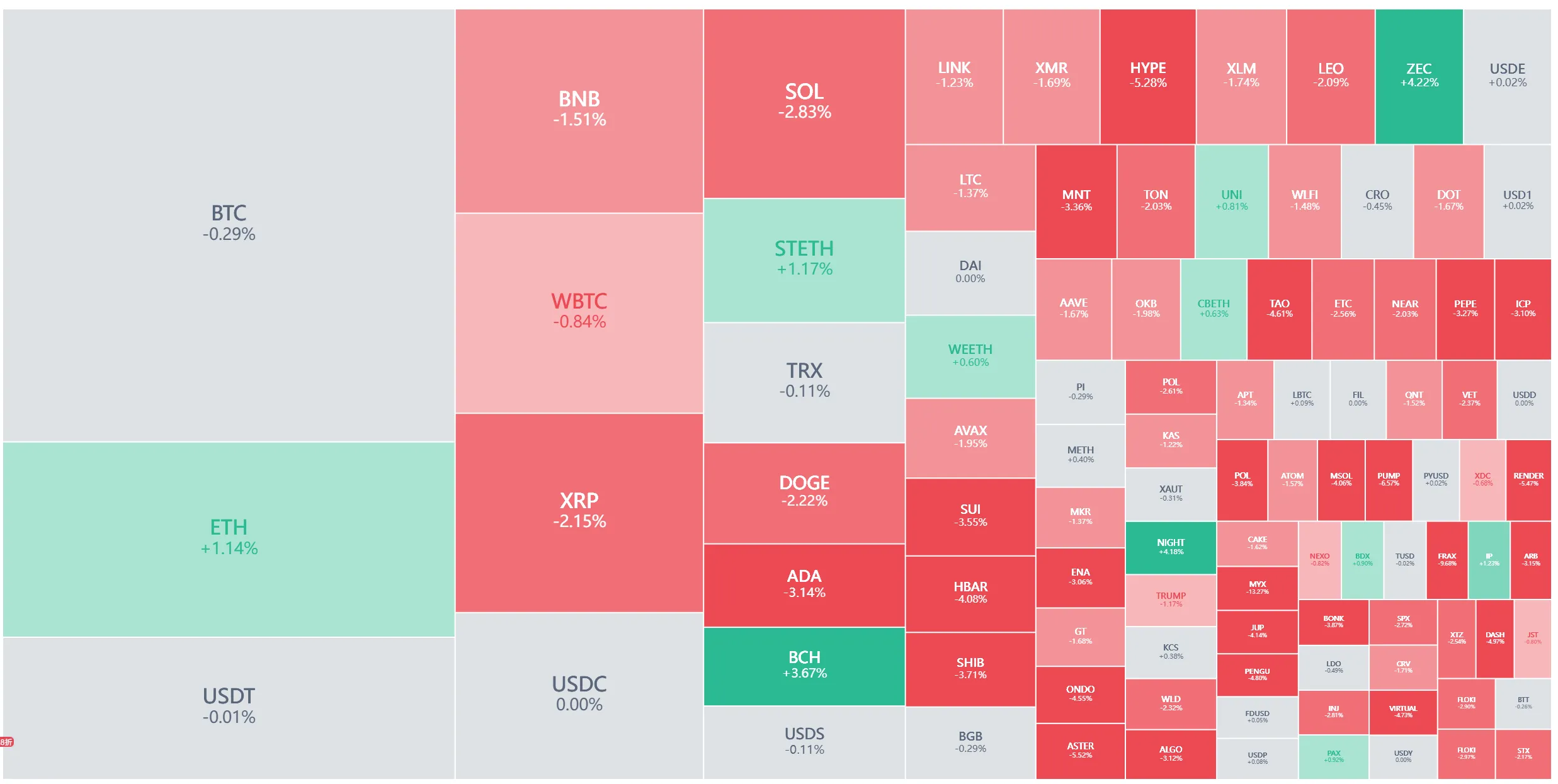

在主流加密货币资产领域中,鲜有一种资产能如以太坊这般,持续引发广泛且深刻的争论。比特币作为加密货币市场的领军者,其主导地位基本已成定论,鲜有争议。但以太坊的角色定位却远未形成统一认知。对于部分人而言,以太坊是除比特币之外,唯一可信的非主权货币资产;但在另一些人眼中,它不过是一项收入下滑、利润率收缩,且时刻面临着来自速度更快、成本更低的 Layer 1(L1)区块链持续竞争的业务。

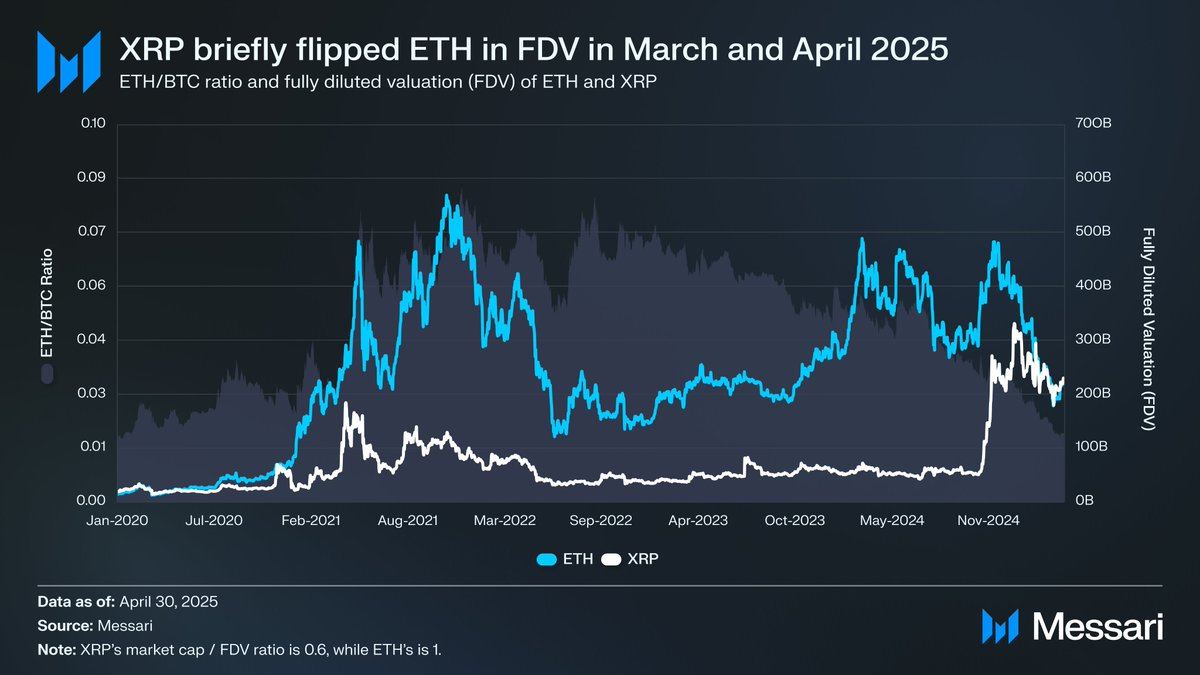

这场激烈争论似乎在今年上半年达到了高潮。3 月,XRP 的完全稀释估值(FDV)曾短暂地超越以太坊(值得注意的是,以太坊处于完全流通状态,而 XRP 的流通量仅约 60%)。3 月 16 日的数据显示,以太坊的 FDV 为 2276.5 亿美元,而 XRP 的 FDV 则达到 2392.3 亿美元,这一结果在一年前几乎无人能够预见。随后,在 2025 年 4 月 8 日,ETH/BTC 比率自 2020 年 2 月以来首次跌破 0.02。这意味着,以太坊在上一个周期相较于比特币所积累的全部超额表现已完全逆转。彼时,市场对以太坊的情绪跌至多年来的谷底。

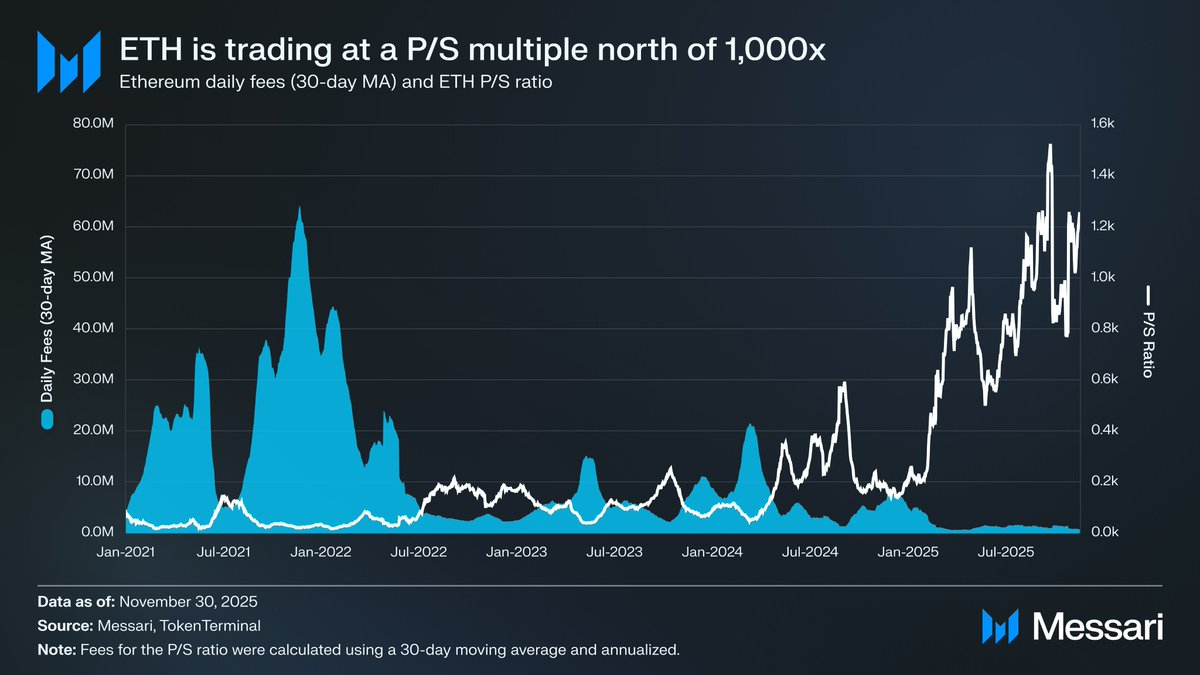

更糟糕的是,价格走势仅仅是以太坊问题的一部分。随着竞争对手生态系统的崛起,以太坊在 L1 交易费用中的份额也在持续下滑。Solana 在 2024 年重新站稳脚跟;Hyperliquid 在 2025 年横空出世。二者共同作用将以太坊的费用份额拉低至 17%,在 L1 交易平台中排名第四,与一年前占据榜首的位置相比,这可谓是断崖式下跌。尽管交易费用并非衡量区块链生态的唯一标准,但它清晰地反映了经济活动的走向,而以太坊如今面临的竞争格局也是其历史上最为激烈的。

然而,历史经验显示,加密货币那些意义重大的逆转往往始于情绪最为悲观之时。当以太坊被视为失败资产而遭市场摒弃时,其大部分所谓的「失败因素」实际上早已被市场消化。

2025 年 5 月,市场开始出现乐观的迹象。在此期间,ETH/BTC 汇率和 ETH 的美元价格均开始出现大幅逆转。ETH/BTC 汇率从 4 月份的低点 0.017 攀升至 8 月份的 0.042,涨幅高达 139%;而 ETH 本身在同一时期也上涨了 191%,从 1646 美元涨至 4793 美元。这股上涨势头最终在 8 月 24 日达到顶峰,ETH 价格触及 4946 美元,创下历史新高。

经历此次重新定价后,以太坊整体走势显著转向强势复苏。以太坊基金会领导层的变动,以及专注于以太坊的数字资产财库(DAT)的推出,为市场带来了此前一年大部分时间里所缺失的确定性。

在上涨行情启动前,比特币与以太坊在各自 ETF 市场上的差异表现得尤为突出。2024 年 7 月,现货以太坊 ETF 推出时,资金流入表现疲软。在最初的六个月里,仅募集到 24.1 亿美元,与比特币 ETF 创纪录的资金流入表现相比,这个数字无疑是令人失望的。

然而,随着以太坊的复苏,市场对 ETF 资金流动的担忧彻底扭转。过去一年,以太坊现货 ETF 的资金流入量达 97.2 亿美元,而比特币 ETF 的资金流入量则高达 217.8 亿美元。考虑到比特币市值几乎是以太坊的五倍,两者资金流入量的差距仅为 2.2 倍,远低于市场此前的预期。换言之,经市值调整后,以太坊 ETF 的需求超过了比特币,这与此前机构投资者对以太坊兴趣匮乏的说法大相径庭。在某些阶段,以太坊甚至全面超越了比特币。从 5 月 26 日至 8 月 25 日,以太坊 ETF 的资金流入量为 102 亿美元,超过了同期比特币的 97.9 亿美元,这标志着机构投资者的需求首次明显向以太坊倾斜。

从 ETF 发行商的角度来看,贝莱德进一步巩固了其在 ETF 市场的主导地位,截至 2025 年底,贝莱德持有的 ETH 数量达到 370 万枚,在现货 ETH ETF 市场总份额中占比高达 60%。这一数字较 2024 年底的 110 万枚 ETH 大幅增长,增幅高达 241%,年度增长率在所有发行商中位居首位。总体而言,ETH 现货 ETF 在 2025 年底的持有量为 620 万枚 ETH,约占 ETH 总供应量的 5%。

以太坊急剧复苏的背后,一个关键发展是专注于以太坊的数字资产财库(DAT)的崛起。DAT 创造了一种 ETH 此前从未有过的稳定且持续的需求来源,以一种独特的方式锚定了 ETH,这是任何市场叙事或投机行为都无法企及的。若将 ETH 的价格走势视为一个明显的转折点,那么 DAT 的积累则是推动这一转折的更深层次的结构性变革。

这些 DAT 对 ETH 的价格产生了显著影响。在 2025 年期间,它们累计购买了 480 万枚 ETH,占 ETH 总供应量的 4%。其中,Tom Lee 的 Bitmine(代码为 BMNR)表现尤为突出。这家前身为比特币矿企的公司,于 2025 年 7 月开始将自身金库和资本转换为 ETH。在 7 月至 11 月期间,Bitmine 购买了 363 万枚 ETH,成为 DAT 市场份额的绝对领导者,约占所有 DAT 持有量的 75%。

尽管 ETH 反弹势头强劲,但涨势最终还是降温了。截至 11 月 30 日,以太坊价格已从 8 月的高点回落至 2991 美元,显著低于上一周期创下的历史最高点。尽管以太坊目前的处境远优于 4 月份,但此次复苏并未彻底消除最初引发看跌观点的结构性担忧。事实上,如果有什么不同的话,那就是关于以太坊的争论比以往任何时候都更加激烈。

一方面,以太坊呈现出诸多与比特币在崛起为货币资产过程中相似的特征。ETF 资金流入不再疲软,数字资产财库已成为持续的需求动力。而且,更为关键的是,越来越多的市场参与者将以太坊视为与其它 L1 代币截然不同的存在,部分市场如今将其与比特币归为同一货币框架下的资产。

另一方面,今年早些时候致使以太坊价格下跌的不利因素尚未得到缓解。以太坊的核心基本面也未完全恢复元气。其 L1 交易费用份额持续受到 Solana 和 Hyperliquid 等强劲竞争对手的挤压。底层交易活跃度仍远低于前一周期的峰值水平。即便在以太坊价格涨势最为强劲的几个月里,仍有相当一部分持有者将这波上涨行情视为抛售获取流动性的契机,而非对其长期货币理论的验证。

这场争论的核心焦点并非在于以太坊是否具备价值,而在于 ETH 这一资产如何从以太坊的成功中汲取价值。

在上一个周期,普遍观点认为 ETH 的价值将直接源自以太坊的成功。这便是「超声波资金」(Ultrasound Money)论点:以太坊将具备极高的实用性,以至于会销毁大量的 ETH,从而为该资产提供一个清晰且具有机械强制性的价值来源。

当下,我们基本可以笃定地判断,此前预期的那种情况不会出现。以太坊的交易费用已呈断崖式下跌态势,且目前丝毫未见复苏的迹象。其两大关键增长引擎——现实世界资产(RWA)与机构投资者,在业务开展中主要将美元作为基础货币资产,而非以太坊原生资产。

在此情形下,ETH 的价值走向将取决于其能否间接从以太坊的成功中获取价值。但是,这种间接获益模式充满了不确定性。它寄希望于随着以太坊系统重要性的与日俱增,会有越来越多的用户和资本将 ETH 视为加密货币及价值储存手段。

但与直接、机械式的价值积累方式不同,这种间接获益现象并无发生的必然性。它完全依赖于社会偏好与集体信念的支撑。这本身并非重大缺陷,毕竟比特币的价值积累同样基于此类因素。不过,这确实也意味着 ETH 的升值不再以一种确定性的方式与以太坊的经济活动相挂钩。

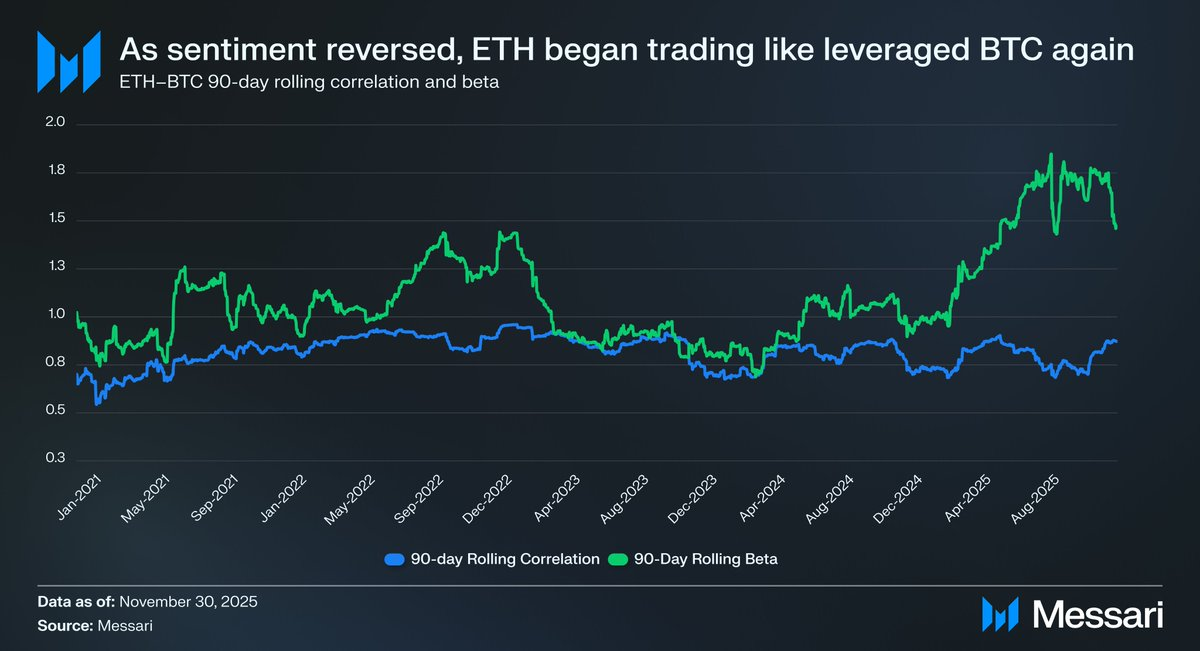

上述种种情况,使得以太坊的争议焦点再度回归到其核心矛盾。ETH 或许确实在积累一定的货币溢价,但这种溢价始终低于比特币。市场再次将 ETH 视为 BTC 货币理论的杠杆化延伸,而非独立的货币资产。在 2025 年全年,ETH 与 BTC 的 90 天滚动相关性始终在 0.7 至 0.9 的区间内波动,而其滚动 beta 系数则飙升至多年来的高位,部分时段甚至超过 1.8。这表明 ETH 的价格走势比 BTC 更为激进,但依然高度依赖 BTC 的表现。(Techub News 注:以太坊相对于比特币的 beta 值越高,意味着其价格波动对比特币的敏感性越强,这可能导致风险传导加剧,比特币作为市场风向标,其价格波动会更显著地传导至以太坊。)

这是一个微妙却至关重要的区别。以太坊如今展现出的货币相关性,根源在于比特币的货币叙事依旧稳固。只要市场仍坚信比特币是一种非主权价值储存手段,就必然会有部分市场参与者愿意将这种信念延伸至以太坊。倘若比特币在 2026 年延续强劲走势,以太坊完全有机会沿着一条相对简单的路径紧随其后。

除此以外,目前,以太坊 DAT 市场尚处于其生命周期的早期阶段。迄今为止,这些 DAT 主要通过普通股发行来推动 ETH 的积累。然而,在加密货币牛市再度兴起的背景下,这些实体可借鉴 Strategy 扩大比特币敞口的策略,探索额外的资本形成途径,如可转换债券和优先股等。

以 BitMine 等 DAT 为例,它们可筹集一系列低息可转换债务和高收益优先资本,并将所得资金直接用于购买 ETH,随后将这些 ETH 质押以获取持续性收益。在合理的假设条件下,质押收入能够部分抵消固定利息和股息支出,使财库在有利的市场环境中持续积累 ETH,同时增加资产负债表杠杆。假设比特币牛市全面复苏,以太坊 DAT 的这种潜在「第二生命」有望成为 2026 年维持 ETH 对 BTC 更高 beta 值的额外助力。

总结

最终,市场依旧将以太坊的货币溢价与比特币的货币溢价紧密关联起来。就目前而言,以太坊尚未成为具备独立宏观基础的自主型货币资产;恰恰相反,它正逐步沦为比特币货币共识的次要受益方。其近期的复苏态势,仅仅反映出有少部分投资者愿意把以太坊当作比特币的替代品,而非将其视作典型的 L1 代币。尽管如此,即便以太坊相对强势,市场对以太坊的信心也与比特币自身叙事的持续强势密不可分。

简而言之,ETH 的货币化叙事不再破碎,但也远未到盖棺定论之时。在现有的市场结构下,考虑到 ETH 相对于 BTC 的 beta 值升高,如果 BTC 的核心逻辑持续发挥作用,ETH 可能会出现有意义的升值,并且来自 DAT 和企业金库的结构性需求为其提供了真正的上行空间。但归根结底,以太坊的货币轨迹在可预见的未来仍然取决于比特币。除非以太坊能够展现出更低的关联性和 beta 值(而从更长的时间跨度来看,它从未达成过这一点),否则其溢价将持续在比特币的阴影之下波动。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。