本报告由 Tiger Research 撰写,2026 年 2 月,伊朗空袭事件发生后,黄金价格上涨,比特币价格暴跌。我们还能相信比特币是“数字黄金”吗?我们将探讨比特币必须满足哪些条件才能成为“下一个黄金”。

关键要点

- 每一次地缘政治危机,黄金价格上涨,比特币价格暴跌。经过六次测试,“数字黄金”的说法从未得到数据证实。

- 各国囤积黄金,却将比特币排除在储备之外。对投资者而言,比特币具有不对称性:它会随着股票下跌,但不会随着股票上涨。三个结构性不对称因素使比特币无法获得避险地位:衍生品过剩(市场结构)、杠杆交易者主导地位(参与者构成)以及缺乏重复的行为记录(行为积累)。

- 比特币并非避险资产,但它是一种“危机中有用的资产”,在边境关闭、银行倒闭的情况下,它确实可以发挥作用。

- 如果这三大不对称性缩小,比特币可能不再是黄金的复制品,而是成为一种全新的“下一代黄金”。代际更迭和算法的普及应用是可能加速这一进程的关键因素。

1. 比特币真的是“数字黄金”吗?

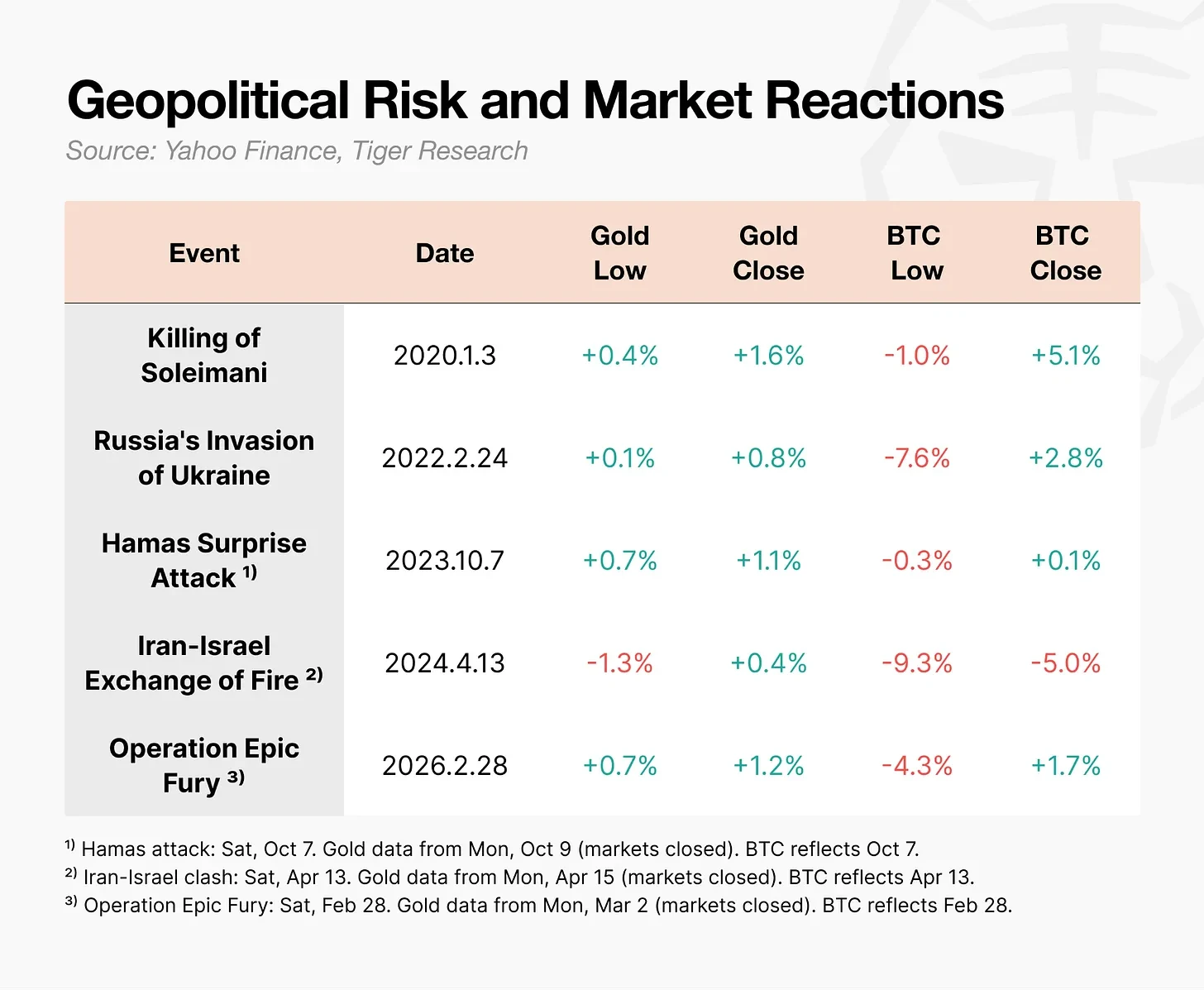

2026 年 2 月 28 日,美国和以色列对伊朗发动了空袭。行动宣布后,黄金价格立即上涨。相比之下,比特币价格当日暴跌至 63000 美元,随后在一天内回升。

同样的事情,却产生了截然相反的反应。

在战争等地缘政治冲击期间,比特币的走势与黄金不同。

比特币在最初下跌后往往会迅速回升,但杠杆交易者被迫强制平仓引发的连锁反应会使跌幅更大。伊朗-以色列冲突期间,比特币价格日内跌幅一度达到 9.3%,乌克兰战争期间跌幅达到 7.6%。与此形成鲜明对比的是,黄金价格在同一时期反而上涨。

比特币在危机爆发时往往是第一个下跌的资产,我们真的还能称它为“数字黄金”吗?

2. 比特币对国家或投资者而言并非“数字黄金”。

比特币的设计初衷并非成为“数字黄金”。中本聪 2008 年发布的白皮书标题为《比特币:一种点对点电子现金系统》。其出发点是作为一种转账机制,而非价值储存手段。

我们今天所熟知的“数字黄金”概念在 2020 年零利率和量化宽松政策时期开始流行。随着货币贬值担忧达到顶峰,比特币作为一种价值储存手段备受关注。然而,在实践中,无论是国家还是投资者,都没有将比特币视为“数字黄金”。

2.1. 主权国家:囤积黄金,却不考虑比特币

世界黄金协会的数据显示,各国央行从未停止过逐年购买黄金。然而,没有一家主要央行将比特币纳入其全部储备资产。

有人可能会反驳说,美国在 2025 年 3 月通过行政命令正式设立了“战略比特币储备”。该命令的文本甚至指出,“比特币常被称为‘数字黄金’”。但具体细节却并非如此。储备范围仅限于通过刑事和民事没收程序查获的资产。政府并非购买新的比特币,而只是持有已没收的比特币,而不是将其出售。

值得注意的是,随着美国国债吸引力下降,欧洲和中国正在积极购买黄金,但比特币尚未被列入他们的替代选择名单。

2.2 投资者:同跌不同涨

2025 年下半年至关重要。纳斯达克指数创下历史新高,而比特币则从 10 月份 12.5 万美元的高点暴跌超过 30%。这两种资产开始分道扬镳。

但真正的问题不在于脱钩本身,而在于方向。比特币在股市下跌时也随之下跌,但在股市上涨时却不会上涨。对投资者而言,这是最糟糕的组合。持有这种既承担下行风险又错过上行收益的资产毫无意义。比特币远非避险天堂,即使作为风险资产,其吸引力也受到了质疑。

3. 为什么比特币未能成为“数字黄金”

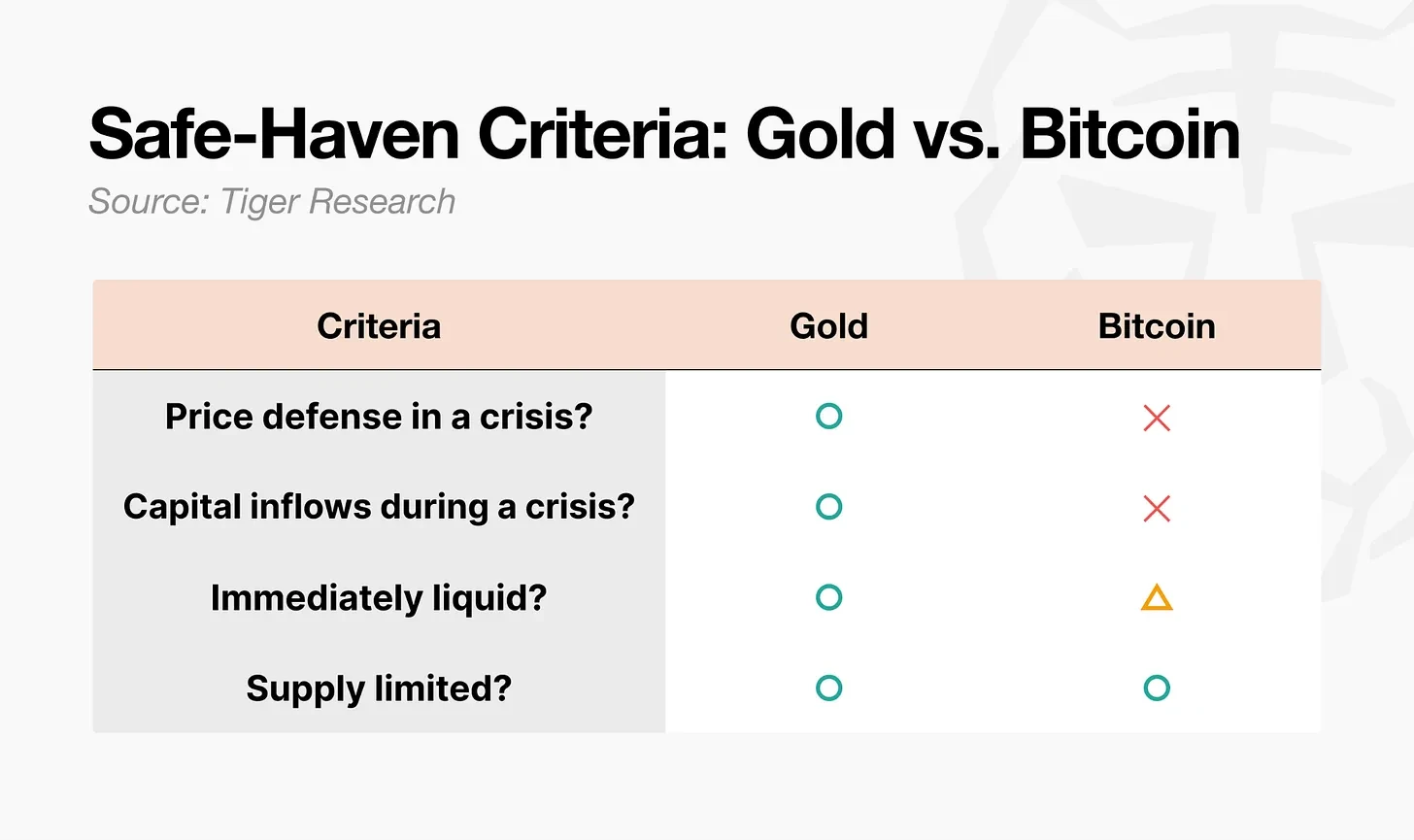

避险资产并非仅仅指价格上涨的资产。从学术角度讲,它是指在极端经济衰退时期,与其他资产的相关性降至零甚至转为负值的资产。关键问题在于,它在危机中的反应是否具有可预测性。以此标准衡量,黄金和比特币之间的差距显而易见。

黄金满足所有四项要求。比特币显然只满足其中一项:固定供应量。流动性是有条件的。其余两项要求均未满足。三种结构性不对称性可以解释这种差距。

- 市场结构不对称:黄金的实物需求支撑着价格底线,且其期货杠杆率较低。比特币的衍生品交易量约为其现货交易量的 6.5 倍,且其市场全天候交易,因此在危机爆发时往往成为最先被抛售的资产。

- 参与者不对称:黄金危机期间的买家是耐心资本,例如央行、养老基金和主权财富基金。而比特币市场的主要参与者是杠杆交易者和对冲基金,这些资本恰恰是危机爆发时最先撤离的。

- 行为积累不对称性:“危机来临时买入黄金”这种行为模式反复出现数十年,最终成为一种固定的模式。比特币需要时间才能赢得同样的信任。

4. 不安全,但已被证明有用

就安全性而言,很难称比特币为“数字黄金”。但它在危机中的作用是毋庸置疑的。

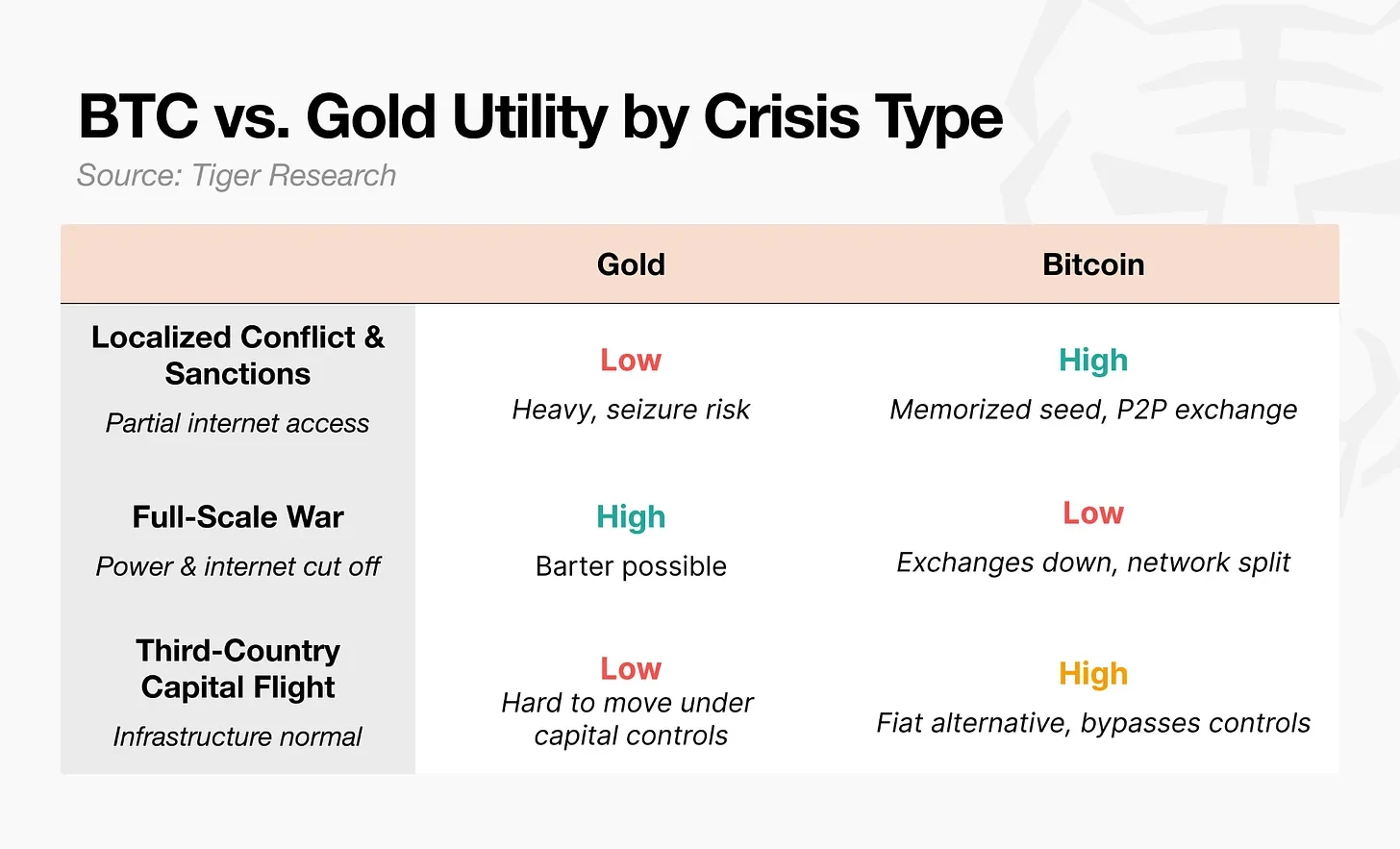

2022 年俄乌战争爆发后,乌克兰央行立即限制了电子转账并限制了 ATM 取款。银行网点关闭,民众甚至无法提取自己的存款。一些难民携带装有比特币助记词的 U 盘越过边境。据报道,他们抵达波兰后,通过比特币 ATM 机或 P2P 交易将比特币兑换成当地货币,以支付生活开支。

联合国难民署更进一步,向流离失所者分发稳定币 USDC,并开展一项计划,让他们可以在速汇金网点将其兑换成当地货币。2026 年“史诗怒火行动”期间,伊朗最大的加密货币交易所 Nobitex 的资金外流在空袭后立即飙升了 700%。

这些案例表明,人们转向比特币并非因为它是避险资产,而是因为它在金融体系失灵时能够发挥作用。

在金融领域,“避险资产”指的是在危机期间价格能够保持稳定的资产。这与危机期间可以使用的资产概念不同。比特币显然在战时提供了转移和转账的功能性价值,但它无法保证自身价格。真正构成避险资产的并非实用性,而是价格行为的可预测性。比特币具备前者,但无法保证后者。

5. 比特币的“下一代黄金”情景

在每一次危机中,比特币的走势都与黄金截然相反。无论是国家还是投资者,都没有将其视为“数字黄金”。然而,在边境关闭、银行停业的地区,比特币的实用性却不容忽视。鉴于这种潜力,如果这三大不对称因素有所缩小,通往“下一代黄金”的道路便会开启。

5.1 市场结构转变

衍生品交易量达到现货交易量的 6.5 倍,在每次危机中都会引发连锁抛售。近期,期货未平仓合约量有所下降,价格发现机制也显示出向现货和 ETF 转移的迹象。但真正的考验在于,杠杆率是否会在下一轮牛市中重建。

5.2. 参与者转移

2024 年现货 ETF 获批后,机构资本涌入,比特币成为主流金融资产。但这却带来了一个悖论:机构投资者将比特币纳入投资组合越多,在避险情绪高涨时,比特币就越容易与股票一同抛售。比特币的可及性提高了,但其独立价格波动性却消失了。这就是金融化悖论。

黄金 ETF 也已成为主流,然而在危机中,黄金的走势却与股票相反,因为“危机买入”是一种历经半个多世纪形成的模式。为了打破这种悖论,参与者的构成必须从杠杆交易者转向耐心资本。

这里有一个容易被忽视的变量:代际更替。当 Z 世代开始继承和管理真正的财富时,黄金可能仍然是他们父母的避风港。这一代人的第一个投资账户并非证券账户,而是加密货币交易所。对于第一个接触资产是比特币的一代人来说,危机来临时,他们可能会本能地选择比特币而非黄金。这种参与者的转变或许并非始于机构决策,而是始于代际行为的改变。

5.3 行为累积转变

尼克松冲击之后,黄金“危机买入”的模式大约用了 50 年才形成。比特币也需要同样的时间吗?未必。此次美伊冲突是第六次测试,结果再次相同:盘中暴跌,然后反弹。随着这种模式的重复,人们越来越相信“它会下跌,但总会反弹”。

更重要的变量是算法。如今,比特币交易量的很大一部分来自人工智能代理和算法交易。如果“危机中买入比特币”的策略被嵌入到这些算法中,那么这种模式无需人类行为的积累即可形成。在这种情况下,信任先于人建立在代码中。

比特币如今还不是“数字黄金”。但如果市场结构、参与者构成和行为积累模式在其已证实的实用性基础上发生转变,它就有可能成为“下一代黄金”。它并非黄金的复制品,而是一个全新类别的诞生。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。