撰文:Yokiiiya

最近围绕 Agentic Payment 的基础设施,开始密集出现了。

Tempo 主网上线,Stripe 与 Tempo 联合推出了 Machine Payments Protocol(MPP);Visa 在推进 Visa Intelligent Commerce 和 Trusted Agent Protocol;Google 推出了 Agent Payments Protocol(AP2),并继续往 Universal Commerce Protocol(UCP)延伸;Coinbase 也发布了 Agentic Wallets 和 x402,试图为 AI agents 提供原生的钱包与支付能力。换句话说,围绕 Agentic Payment 的支付协议、身份信任层、commerce 标准和 agent 钱包层,开始同时长出来了

而当这些基础设施开始出现时,行业对终局的描述其实也越来越接近了。

未来,AI agent 不只是帮人搜索、推荐和下单,而是会在授权边界内,代表用户或企业直接完成交易、支付与结算;支付的发起者,也会从「人手动点确认」,逐步迁移到「机器按规则执行」。Visa、PayPal 和 OpenAI 最近对 agentic commerce 的公开表述,本质上都在朝这个方向靠拢。

终局大家现在其实讲得差不多了。但现在最大的不确定性,不是终局是否存在,而是哪一层会先被验证。因为连 OpenAI 这种最靠近流量入口的平台,都还在调整「直接 checkout」这件事的落地方式,这说明行业共识已经形成,但执行路径还远没有定型。

真正值得研究的问题,已经不再是未来长什么样,而是:从今天走到那里,中间这条路到底会怎么铺出来?

因为支付不是搜索,不是推荐,也不是下单。支付真正难的,从来不是「能不能发起」,而是「能不能被授权、被约束、被审计、被追责」。

所以这篇文章不想再重复讲一次 Agentic Payment 的终局。更想拆开来看的是:从「人点确认」到「机器自动付款」,中间这条路到底会先从哪几层长出来,又会卡在哪些关键节点上。

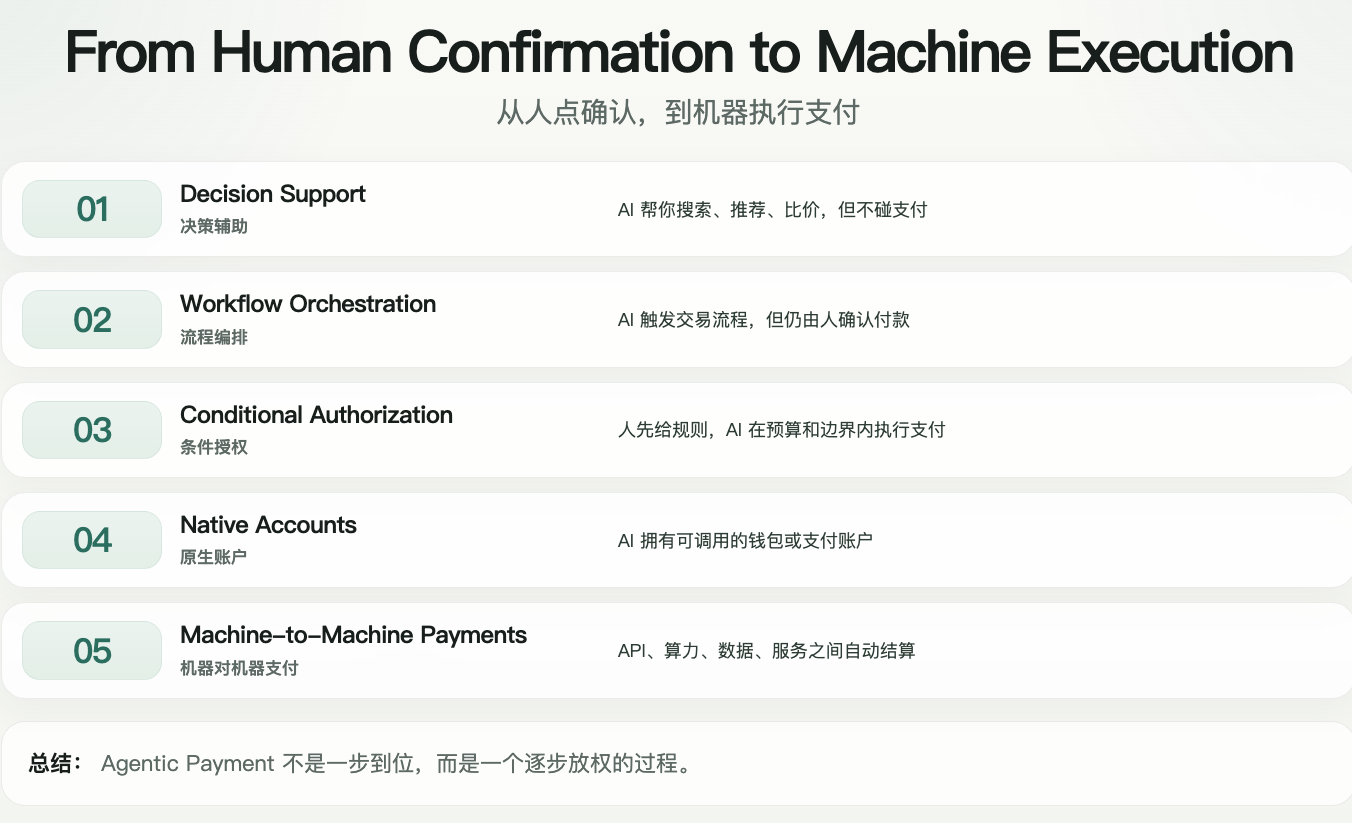

一、Agentic Payment 不会一步到位,它一定会分阶段展开

很多人现在谈 Agentic Payment,会默认一个前提:只要模型足够聪明、支付接口足够开放,这件事就会自然发生。

但支付从来不是一个单纯的能力问题,而是一个信任问题。AI 当然可以很快学会搜索、比较、下单、调用接口,但这并不等于系统就会允许它直接控制资金流动。支付涉及的从来不只是动作本身,还包括授权、责任、风控、合规与清算。也正因如此,Agentic Payment 不可能一步进入「完全由机器执行支付」的状态,它更可能沿着一条逐步释放权限的路径展开。

换句话说,这件事真正的问题不是「AI 什么时候开始付款」,而是:人类会在什么条件下,逐步把支付权交给机器。如果把这条路拆开来看,大致会经历五个阶段。

第一阶段:AI 先参与决策,但不触碰支付

这是最早发生、也最容易被接受的阶段。AI agent 先进入交易前链路,帮用户完成搜索、筛选、推荐、比价和下单准备,但最后一步付款仍然由人自己确认。

今天很多 agentic commerce 的公开演示,本质上都还停留在这个阶段:AI 可以把购买动作推进到非常接近成交,但真正的支付确认仍然掌握在人手里。PayPal 在面向消费者解释 agentic commerce 时,也明确把「用户可以要求购买前再次确认」作为一种标准形态。

这一步为什么会先发生,原因很简单:它对现有支付体系冲击最小。商户不用彻底改系统,支付网络也不用立刻重写授权逻辑。AI 只是从「推荐工具」升级成「交易编排工具」。

但它的边界也很清楚:AI 可以帮你走到付款前,却还没有真正拿到付款权。

第二阶段:AI 可以触发交易流程,但人保留最终确认权

再往前一步,AI 不只是给建议,而是可以直接推进交易流程。它能代表你创建订单、调用商户接口、准备支付参数,甚至把购买动作推到确认前的最后一步。

这会是一个非常长的过渡阶段,因为它兼顾了效率和安全感。用户开始接受「AI 帮我完成流程」,但还没有接受「AI 自己决定花钱」。

Visa 这一轮围绕 Intelligent Commerce 和 Trusted Agent Protocol 的动作,本质上就在为这种过渡状态铺路:一方面让商户识别可信的 AI agent,另一方面仍然把交易建立在受控、可验证的授权机制上。Visa 把 Trusted Agent Protocol 定义为 Intelligent Commerce 的核心组成部分,重点就是让商户能够识别并验证「有真实交易意图的可信 agent」。

这一步为什么重要?因为它开始把支付从「人类手动操作」变成「机器可编排流程」。但它仍然没有完成最关键的跃迁:机器还没有获得持续性的支付权限。

第三阶段:AI 拿到有限边界内的授权额度

这才是第一道真正的拐点。在这个阶段里,人不再逐笔确认,而是先定义规则,再让机器在规则内执行。授权开始从「动作授权」变成「策略授权」。

比如,用户或企业可以规定:你只能在每月预算内付款;只能支付给白名单商户;只能购买特定品类;超过某个金额必须再次确认;某些支付只能在指定时间窗内发生。

这时候,AI 拿到的不是「自由支付权」,而是一种受约束的执行权。Agentic Payment 的核心,也第一次从「智能助手」转向「机器代理」。

Google 在 2025 年推出 AP2 时,明确把它定义为一个「跨平台安全发起和执行 agent-led payments 的开放协议」;到了 2026 年 1 月,Google 又继续推出 UCP,把它定位成 agentic commerce 的开放标准,并强调 UCP 与 AP2 兼容。这个演进本身就说明,行业正在把「AI 付款」理解成一整套权限与流程体系,而不是单个支付 API。

所以这一阶段真正重要的,不是谁先做出一个 AI 支付按钮,而是谁先把机器授权系统做成产品。

第四阶段:AI 拥有原生可调用的钱包或支付账户

到了这一层,事情就开始明显变化了。前几个阶段里,AI 本质上仍然是在「代人使用人的支付工具」。但这一阶段里,AI 不再只是调用一张卡、一个钱包余额或一个结账入口,而是开始拥有更原生的资金容器。它可以在明确规则下持有、接收、分配和支出资金,支付能力从 checkout 动作升级成持续性的资金管理能力。

Coinbase 在 2026 年 2 月推出 Agentic Wallets 时,给出的定义就很直接:这是专门为 AI agents 构建的钱包基础设施,支持 autonomous spending、earning 和 trading,而 x402 被放在这套体系的核心位置,作为面向 autonomous AI use cases 的支付协议。官方还强调,x402 已经在机器对机器支付、API paywalls 和 programmatic resource access 等场景中得到验证。

这一步的意义在于,Agent 的经济行为不再只是「替人完成一次购买」,而是开始具备持续收支和资源调度能力。支付也因此从前端消费行为,变成了机器经济里的账户能力。

第五阶段:机器对机器的连续交易成为新常态

这是今天大家最喜欢讲的终局,也是最容易被想象、最不容易一下子全面落地的阶段。在这个阶段里,交易双方都可能不再是传统意义上的「人」。可能是一个 agent 为另一个 agent 支付 API 费用,可能是企业系统自动补充云资源额度,可能是模型调用模型、设备调用服务、工作流调用数据源时实时完成结算。

这类支付的特征很清楚:小额、高频、自动化、跨系统、7×24,而且往往天然跨境。也正因为这样,它对底层基础设施的要求和传统人类支付并不一样。

Tempo 主网上线和 MPP 的推出,正是围绕这一层在搭底座:Tempo把自己明确定位成 payments-focused L1,而 MPP 则被定义成 machine payments 的开放标准,支持 stablecoins、cards 等支付方式;Stripe 的官方文档也把 MPP 直接写成「用于 machine-to-machine payments 的互联网支付协议」。

但终局虽然已经被讲得很清楚了,不代表它今天就已经全面发生。更现实的判断是,行业正在从第一、第二阶段往第三、第四阶段推进,而第五阶段仍然更像一个逐步逼近的方向。Coindesk 在 2026 年 3 月对 x402 的报道里,甚至直接点出一个现实问题:技术在推进,但真实需求和规模化使用还没有完全跟上。

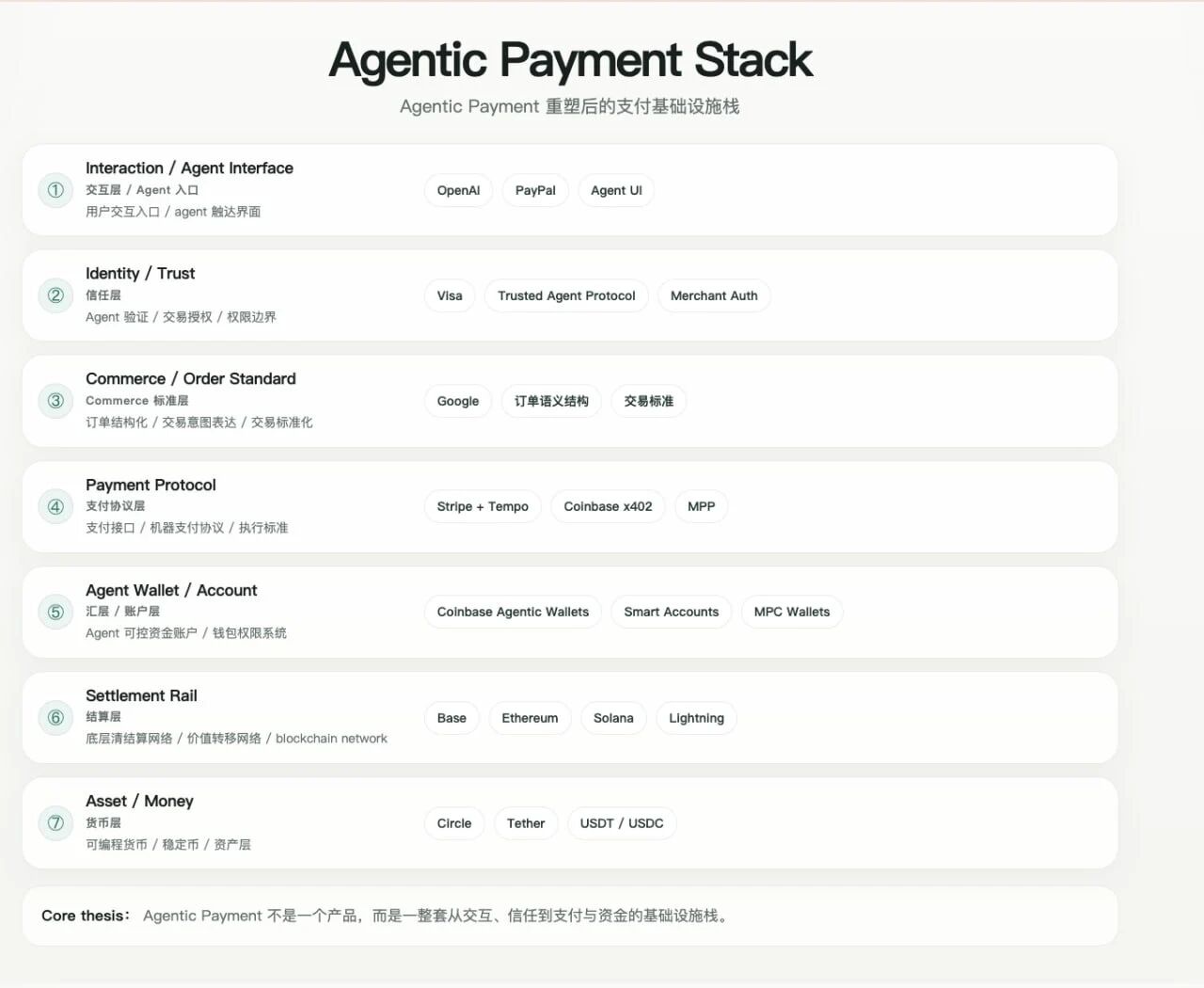

在具体拆玩家之前,可以先把这一轮 Agentic Payment 的基础设施做一个更完整的分层梳理。你会发现,看起来很热闹,其实不是在做同一件事,而是在不同层同时往前推进。

Agentic Payment 不是一个产品,而是一整套正在同时长出来的基础设施栈。从协议、身份、标准,到钱包、结算和货币层,Agentic Payment 的关键拼图,其实已经同时在不同玩家手里开始成形。

二、Agentic Payment 的牌桌已经摆开,但每家押的都不是同一张牌

把这五个阶段拆出来之后,再回头看市场上的玩家,会更容易理解:为什么大家都在讲 Agentic Payment,但动作看起来又不太一样。他们押注的不是同一层。

Stripe / Tempo:押注的是「机器支付协议 + 新清算底座」

Stripe 和 Tempo 这一侧,最值得注意的地方不是单独某个产品动作,而是它们试图同时占住两层:上层的 machine payments 协议,以及下层的 machine-native settlement rail。

MPP 是协议层,试图定义 agents 和 services 如何发起、接受和协调自动化支付;Tempo 是底座层,试图承接这类支付在成本、确认速度和可扩展性上的要求。Tempo 主网上线后,官方表述已经非常明确:如果 stablecoins 成为互联网商业的核心层,移动货币的基础设施就需要为 payments 而不是为一般性链上计算来专门构建。

换句话说,Stripe / Tempo 这一路并不只是想做「AI 也能用的支付功能」,而是在押注:机器经济会需要一套更原生的支付协议和清算层。

Visa:押注的是「可信 Agent 身份 + 商户侧接入秩序」

Visa 的打法和 Stripe / Tempo 不一样。它没有先从新链或新钱包讲起,而是先抓住了一个更靠近现实的问题:当越来越多 AI agents 开始替用户访问商户、完成购买时,商户怎么区分「可信 agent」和「恶意 bot」?

Trusted Agent Protocol 和 Visa Intelligent Commerce,本质上都是在回答这个问题。Visa 要占住的,是 agentic commerce 里最关键但最容易被忽视的一层:信任层和商户接入秩序。从 Visa 的公开表述来看,它要做的不是简单放一个 AI 支付按钮,而是让商户、发卡方和消费者之间,仍然维持一个可识别、可验证、可追责的交易关系。 Visa 更像是在主攻第二、第三阶段:让 agent 先变成「可信的交易参与者」,再逐步进入可控授权。

Google:押注的是「开放 commerce 标准 + 跨协议协调」

Google 的位置更特殊一点。AP2 和 UCP 连起来看,它真正要做的不是单点支付,而是 agentic commerce 的开放语言层。AP2 解决的是 agent-led payments 如何安全发起,UCP 解决的是 consumer surfaces、businesses 和 payment providers 之间如何共享一套通用 commerce primitives。Google 官方对 UCP 的定义也很直接:这是一个面向下一代 agentic commerce 的开源标准,它和 AP2 兼容,并被设计成能与现有零售基础设施协同工作。

这意味着 Google 押注的是中间层标准:它不一定亲自吃掉每一笔支付,但它希望定义「agent 如何理解商品、理解商户、理解支付能力、理解交易流程」的公共语法。

从路径上看,Google 更像是在第三阶段附近发力:它在帮助行业把「机器授权」和「跨平台交易协同」标准化。

Coinbase:押注的是「Agent 原生钱包层」

Coinbase 它不是先从商户接入讲,也不是先从开放 commerce 协议讲,而是直接从 agent 的资金容器下手。

Agentic Wallets 的逻辑很清楚:如果未来会有越来越多机器原生交易,那么 agent 本身就需要一个可编程、可约束、可支出、可接收的原生钱包层。x402 在这里承担的是支付协议角色,而钱包承担的是账户能力。Coinbase 官方把这套产品描述为让 agents 获得「spend, earn, and trade」的能力。

所以 Coinbase 其实是在押第四、第五阶段:不是先让 AI 更好地接入人类支付,而是先让 AI 拥有自己的可执行账户体系。

Circle / Tether:它们没有做协议,但在定义「机器用什么钱」

如果把这一轮玩家再往下拆一层,会发现一个容易被忽略的位置:Circle 和 Tether。它们并没有直接推出 Agentic Payment 的协议,也没有做专门面向 AI agent 的公链,但在不断强化一个更底层的能力——让钱本身可以被程序调用。

Circle 在过去一段时间的对外表述中,反复强调 programmable money 和 API-based payments,Circle 在 2026 年 3 月推出了 Nanopayments testnet,直接把它描述成「agentic economic activity」的核心原语之一,支持最低到 0.000001 美元的 gas-free USDC 转账。

本质上是在回答一个问题:当交易的发起者开始从「人」变成「机器」,钱本身是否也需要变成一种可调用的基础设施。

如果说:

Stripe 在定义「怎么付」(payment protocol)

Visa 在定义「谁可以付」(identity / trust)

Google 在定义「交易如何被理解」(commerce standard)

Coinbase 在定义「谁来持有账户」(wallet layer)

那 Circle 和 Tether 在做的,是另一件事:机器用什么钱来付。稳定币在这里的角色,其实比「支付工具」更接近「基础货币」。

因为只有当资金本身可以被 API 调用、可以嵌入程序、可以低成本跨系统流动时,机器支付这件事才有现实基础。换句话说,Agentic Payment 这件事,很大程度上是建立在「钱已经数字化并且可编程」这个前提之上的。

但这里也有一个容易被忽略的边界:让钱变得可编程,并不等于机器就可以安全地去花钱。真正的 Agentic Payment,仍然需要:

授权系统

身份验证

风控机制

责任归属

这些能力,正是前面 Stripe、Visa、Google 在补的那几层。所以从更完整的视角来看,Agentic Payment 并不是某一个玩家能单独完成的能力,而更像是一套正在被拼起来的系统:协议在长,身份在长,钱包在长,而货币,其实已经准备好了

真正的不确定性,不在于有没有钱,而在于这套系统什么时候被真正拼起来,并开始承载真实交易。

PayPal / OpenAI:更靠近交易入口和前端交互层

PayPal 对 agentic commerce 的解释,更偏向消费者和商户世界里的实际交易体验,强调的是 AI 如何帮助用户完成购买,以及不同程度的授权模式如何在 checkout 场景里展开。OpenAI 这边则更接近前端入口:把 ChatGPT 这类对话界面变成交易流量入口,再和 merchant / checkout 体系衔接。

但这一层最近也出现了一个值得注意的信号:Google 在 2026 年初继续强化了开放型 commerce protocol,而不是把所有购买都锁死在单一平台闭环里;这本身就说明,最靠近流量入口的平台也还在摸索,到底是做「直接成交入口」,还是做「开放交易编排入口」。这恰恰说明了一个问题:终局共识已经形成,但执行路径仍然没有定型。

三、大家都在画大饼,最后还是谁先落地谁赢

把路径和玩家放在一起看,可以看出来:今天 Agentic Payment 的竞争,表面上看像是在比谁更早发协议、谁更早推钱包、谁更早讲清终局;但真正决定胜负的,未必是谁先把故事讲完整,而是谁先把真实交易需求验证出来。

因为支付不是一个靠演示就能成立的行业。一个协议可以上线,一个标准可以发布,一个钱包也可以很快做出来。

Tempo 主网上线,MPP 已经把 machine-to-machine payments 作为明确方向;Google 已经把 AP2 和 UCP 组合成一套 agentic commerce 的开放标准;Coinbase 也已经把 Agentic Wallets 和 x402 往「AI agent 原生收支能力」上推。也就是说,今天缺的已经不只是「概念」了,而是这些基础设施背后,到底有没有足够高频、足够标准化、足够低摩擦的真实支付需求。

这也是为什么,终局虽然越来越清楚,但执行路径仍然没有定型,不是所有被想象出来的支付场景,都会变成真实交易。

有些场景很适合做 demo,却不一定适合先形成市场。有些场景听起来很性感,但一旦进入真实商业世界,就会碰到授权、争议处理、履约、合规和成本结构的问题。

支付行业最后要看的,从来不是「这件事能不能演示出来」,而是「这件事能不能稳定发生很多次」。

所以,接下来真正值得看的,不是哪家公司又发布了一个新协议,或者哪家平台又喊出了更完整的 agentic commerce 愿景;而是有没有哪一类交易,开始持续地通过这些新基础设施发生。有没有订单,有没有支付,有没有复购,有没有连续增长的调用频次和结算频次。这些问题,比任何一页 PPT 都更重要。

从这个角度看,未来最先胜出的,不一定是故事讲得最完整的那一家,而更可能是最先找到真实需求锚点的那一家。

谁先找到高频、标准化、低争议、可自动化的场景,谁就更有可能把某一层真正跑出来;反过来,如果只有协议,没有持续交易;只有钱包,没有稳定支付;只有终局叙事,没有真实订单,那么再完整的基础设施栈,也很可能停留在「概念先行、需求滞后」的阶段。Coindesk 3 月对 x402 的报道,其实已经把这个现实点得很直白:技术在推进,但真实需求和规模化采用还没有完全跟上。

这也是为什么,我会觉得接下来行业最值得看的,不是谁先把 Agentic Payment 讲明白,而是谁先把一类真实交易跑热。一旦某个场景里的订单和支付开始稳定发生,前面讲的协议、身份、授权、钱包和清算,才会从「概念层」真正进入「基础设施层」。说到底,Agentic Payment 这件事最后拼的不是谁更会画终局,而是谁先把一段真实需求变成持续发生的支付行为。

四、最先跑出来的,不会是最性感的场景

如果 Agentic Payment 真的会发生,那它最先会在哪些场景里发生?很多人第一反应会想到很「大」的画面:AI 替你完成一次跨国旅行,从订机票、订酒店到改签和赔付,全程自动支付;或者 AI 直接替企业完成跨境采购、供应商结算,甚至自动管理预算池。

这些想象当然都成立,而且 Visa 现在对外展示的 agentic travel 叙事,讲的也正是这一类高价值场景:agent 可以为持卡人打包机票、酒店和优惠,如果行程变化,还能自动改签并完成安全支付。

但真正会最先跑出来的,大概率不是这些「最好讲故事」的场景。原因很简单。支付行业不是先奖励最性感的场景,而是先奖励最容易形成闭环的场景。

而一个场景要想先跑出来,通常至少要同时满足四个条件:

交易足够标准化

履约足够即时

争议率足够低

授权边界足够清楚

按这个标准去看,最先被验证的,很可能不是「AI 替我完成整趟旅行」,而是下面几类看起来没有那么炫、但更容易形成真实交易的数据密集场景。

1. API 付费、算力调用、数据调用:这是最像机器原生支付的第一站

如果说 Agentic Payment 有一个最自然的起点,那大概率就是API、工具、数据和算力这类数字服务。

因为这类交易几乎天然适合机器完成:交付是即时的,计费是清晰的,履约是标准化的,而且大多数情况下没有复杂的退款和售后问题。

机器不需要像买一张沙发、一件衣服那样处理颜色、尺码、主观偏好和逆向物流;它只需要判断:这个接口值不值得调,这个服务要不要继续买,这次调用花多少钱。

这也是为什么 Coinbase 推 x402 时,最先强调的不是「AI 替你买东西」,而是让 API、应用和 AI agents 可以直接通过 HTTP 完成稳定币支付。Coinbase 公开给出的典型方向,本身就是 API、apps 和 AI agents 之间的直接交易。 这类场景的关键不是「酷」,而是天然高频。

一次模型调用、一段数据拉取、一项自动化任务执行,本来就是程序在触发。如果支付也能被程序原生完成,那整个交易链条才真的闭合。所以从我自己的判断来看,Agentic Payment 最早跑出来的,不会先是「AI 帮人购物」,而是「机器为机器付费」。

2. 数字商品和订阅:第二波最可能先被跑热

第二类最容易先起量的,是数字商品、软件订阅、内容服务和跨境 SaaS 续费。

原因和前一类相似:交付快,争议少,自动续费逻辑本来就存在,而且金额通常比实体消费更容易被用户或企业预先授权。

PayPal 最近关于 agentic commerce 的面向商户内容,也在不断往这个方向靠:它一边在做 merchant readiness checklist,一边在强调数字商品和订阅业务的跨境扩张价值,直接把 software、content 和 subscriptions 列为适合跨境交付和 recurring payments 的重点类型。

这类场景为什么重要?因为它会非常自然地把 Agentic Payment 从「单次支付」带向「持续支付」。

而一旦进入持续支付,前面讲的那几层——授权、身份、风控、账户——才会真正被拉进来。换句话说,真正把 Agentic Payment 推进到第三阶段和第四阶段的,不一定是一次性的炫技交易,而很可能是大量普通、重复、标准化的订阅型支付。

3. 企业内的标准化支出:会比个人消费更早接受 Agentic Payment

很多人讨论 Agentic Payment 时,默认想的是 C 端购物。但从现实落地看,B 端企业场景反而可能更早接受。原因并不复杂:企业本来就习惯于预算、审批、供应商白名单和风控规则。

对企业来说,「让机器花钱」不是一个原则上不能接受的事情,关键只是:边界设得够不够清楚,过程能不能审计,责任能不能回溯。

Google 在 AP2 的对外表述里,已经把「autonomous financial workflows」摆到了很前面,Intuit 这类参与方也明确提到,协议可以被用来部署更自动化的财务工作流。

这意味着,企业世界最先验证的,不一定是「Agent 自己创业赚钱」,而可能是一些很朴素的事情:自动续费 SaaS,自动补充云资源额度,自动支付固定供应商的小额账单,或者在清晰预算池里完成标准化采购。这些事情没有那么性感,但非常真实。

而且一旦跑通,复用性会很高。所以如果你问我,哪类场景最可能率先让授权系统真正成熟,我会说不是购物车,而是企业内部的标准化支出管理。

4. 旅行和高价值消费会很吸引眼球,但不会最先大规模跑通

这类场景一定会被大量展示,因为它最有画面感,也最适合做发布会 demo。Visa 现在对外展示的重点之一就是 travel:agent 帮用户组合航班、酒店和 offers,行程变化时还能自动改签和完成支付。

Google 也在面向零售和商家推进 agentic shopping,强调通过开放标准和商家数据,让高意图用户在 Search 等入口里更容易与零售商完成交易。 但这些场景真正要大规模跑通,反而比数字服务难得多。因为它们涉及:

更复杂的履约链条

更高的客单价

更强的主观偏好

更高的售后争议概率

更重的责任和风控压力

这也是为什么 Visa 自己在研究里反复强调 trust 问题:在其 2025 年针对美国、澳大利亚和新西兰的消费者研究中,约 85% 的受访者希望明确控制 agent 能访问的数据,约 43% 担心 agent 买错东西,约 50% 担心「在没有我参与的情况下替我做决定」。 这组数据其实已经说明了一个现实:高价值、高争议、高主观性的场景,虽然最容易被拿来讲未来,但恰恰不会最先成为大规模验证 Agentic Payment 的起点。

5. 真正的分水岭,不是场景看起来有多大,而是它能不能持续跑单

说到底,Agentic Payment 要从叙事变成现实,不是靠「看起来很厉害」的单个 demo,而是靠一类交易持续发生。有没有订单、有没有连续付款、有没有复购、有没有越来越多的调用频次。这才是分水岭。

所以我自己的判断是:Agentic Payment 最先跑出来的,会是那些低摩擦、可预授权、交付即时、争议低、而且本来就适合程序化调用的场景。更具体一点说,优先级大概率会是:

第一波,API / 数据 / 算力 / 数字服务;

第二波,订阅 / SaaS / 跨境数字商品;

第三波,企业内部标准化支出;

再往后,才会轮到旅行、电商购物和更复杂的消费者场景。

这也意味着,接下来真正值得看的,不是哪个平台又讲了一个更大的 shopping story,而是:哪一类真实交易,开始在这些协议、钱包和稳定币网络上,持续地跑起来。

一旦这类交易开始稳定发生,前面讲的协议、身份、授权、钱包和货币层,才会真正从「概念拼图」变成「基础设施」

五、Agentic Payment 真正的门槛,不是支付本身,而是授权系统

为什么今天协议、钱包、稳定币、信任层都开始出现了,Agentic Payment 还是没有一下子全面跑起来?答案很简单。因为这件事真正的难点,从来不是「怎么把钱付出去」,而是:谁有权让这笔钱付出去。

支付行业表面看是在处理交易,底层其实一直在处理授权。卡为什么能刷?因为背后有持卡人授权。企业采购为什么能付?因为背后有审批权和预算权。自动续费为什么能成立?因为用户事先给了可撤销的授权。

所以,Agentic Payment 真正要解决的,不是让 AI 学会调用支付接口,而是让金融系统接受一种新的问题:

当交易发起者变成机器时,授权该怎么被定义、验证、限制和撤销?

这也是为什么,现在行业里最关键的动作,很多都不是在单纯优化「支付能力」,而是在补授权这一层。

Visa 的 Trusted Agent Protocol,本质上就在解决「谁可以代表谁行动」这个问题。Visa 官方把它定义成一种让 AI agents 和 merchants 在交易全过程中进行安全通信的基础框架,目的就是在 agent-driven commerce 里建立可信关系。亚太区的 Visa Intelligent Commerce 表述也强调,Trusted Agent Protocol 的核心价值是让商户识别并验证「有真实商业意图的可信 agent」。

Google 的 AP2,也不是一个单纯「把支付接到 agent 上」的工具。Google 在官方说明里把 AP2 定义成一个开放协议,用来让 AI agents 代表用户安全地发起和执行支付,并且明确强调它要与 A2A、MCP 这类 agent 协议协同工作。换句话说,它在处理的不是单笔支付本身,而是 agent 如何在跨系统环境里,以可审计、可验证的方式完成支付动作。

PayPal 最近对 agentic commerce 的面向消费者解释,其实也把授权问题说得很直白:用户可以选择让 AI 代自己完成购买,也可以要求「购买前必须再次确认」。这句话看起来很简单,但背后其实已经把 Agentic Payment 的授权分层点透了——未来不是所有支付都会是同一种授权模式,而是会同时存在「逐次确认」和「预先授权」两套逻辑。

Stripe 的 MPP 也一样。Stripe 在官方博客里把 MPP 定义成一种让 agents 和 services 以程序化方式协调支付的开放标准,支持微支付、循环支付等场景。这个定义听起来像是在讲支付协议,但它真正推动的,其实是另一件事:把「付款」从一次人类动作,变成一个可被程序触发、但必须被规则约束的系统行为。

所以如果把 Agentic Payment 再往下拆一层,你会发现它真正的门槛不是 payment rail,而是 authorization rail。也就是说,未来真正有价值的,未必是「AI 支付按钮」,而是下面这几种能力:

第一,授权边界要能被产品化。

用户或企业不能只说一句「让 AI 帮我买」。系统必须把授权写成清晰的规则:金额上限、商户白名单、品类限制、时间窗、预算池、可否自动续费、是否需要二次确认。这些不是体验细节,而是支付能不能真正被放权的前提。

第二,授权状态要能被动态验证。

今天的支付授权大多是一次性的,但 agent 交易很多是持续性的、跨步骤的、甚至带条件分支的。那就意味着,未来系统不仅要知道「有没有授权」,还要知道「现在这一步还在不在授权边界内」。

第三,授权必须可撤销、可追溯。

这是 Agentic Payment 和普通自动化最大的区别。因为机器可能在你不盯着的时候连续执行多个动作,所以用户和企业必须随时能暂停、收回、修改权限。否则,授权就不是效率工具,而会变成风险源。

第四,授权结果必须能被商户和支付网络共同理解。

这也是为什么 Visa、Google、Stripe 这些玩家都在做自己的协议层。因为单靠用户自己设置规则没有意义,真正重要的是:商户、钱包、支付网络、清算网络,都要能读懂这份授权,并且据此决定接不接受这笔交易。

从这个角度看,Agentic Payment 其实不是在把「人类支付」简单自动化,而是在把「支付授权」这件事重新编程。

这也是为什么我会觉得,接下来最值得看的,不是哪家又发布了一个新的支付协议,而是哪家先把授权系统做成了真正可用的产品。

因为协议解决的是「怎么付」,

钱包解决的是「谁持有账户」,

稳定币解决的是「用什么钱付」,

但最后真正决定 Agentic Payment 能不能成立的,是:系统敢不敢在你不点确认的情况下,允许机器替你动钱。而这个问题,说到底,不是支付问题。它是授权问题。

六、终局大家都看到了,真正决定胜负的是谁先把这条路铺出来

Agentic Payment 的终局,今天已经不稀缺了。从 Tempo 主网上线、MPP 推出,到 Visa 的 Trusted Agent Protocol 和 Intelligent Commerce,再到 Google 的 AP2 / UCP、Coinbase 的 Agentic Wallets,行业对未来要长成什么样,已经讲得越来越像了:支付的发起者会从「人手动点确认」,逐步迁移到「机器在授权边界内执行」;而围绕这件事的协议层、信任层、钱包层和货币层,也都已经开始出现。

但终局越清楚,越说明一件事:真正拉开差距的,不会是谁把未来讲得更完整,而是谁先把中间这条路走通。

因为支付不是一个只靠想象力就能改写的行业。它最后拼的不是 demo,不是发布会,不是哪个词更新,而是有没有真实交易、有没有持续支付、有没有被用户和商户接受、有没有被系统允许在不点确认的情况下稳定执行。Coindesk 3 月对 x402 的报道其实已经把这个现实点明了:技术在推进,但真实需求和规模化采用还没有完全跟上。

所以,接下来最值得看的,不是谁又发了一个新协议,也不是谁又喊出了一个更大的 agentic commerce 愿景。真正值得看的,是三件更具体的事:

第一,哪一类真实交易会先稳定发生。

第二,哪一套授权系统会先被用户和商户接受。

第三,哪一层基础设施会先从「概念拼图」变成「默认组件」。

这也是为什么,我会觉得 Agentic Payment 这件事,短期内最重要的不是「终局是不是对的」,而是「路径是不是成立」。终局当然重要,但终局更像一个方向。

真正决定行业分化的,永远是路径里的那些细节:

谁先把授权做成产品,

谁先把信任做成标准,

谁先把钱包做成账户,

谁先把稳定币真正变成机器可用的货币,

谁先把某一类交易跑成持续发生的支付行为。

说到底,Agentic Payment 不是一个单点创新。

它更像是一场重新组合:把钱重新变成可调用的基础设施,把支付重新变成可编排的系统行为,把授权重新变成机器可以理解的规则。而这件事真正的分水岭,不在「AI 会不会付钱」,而在:金融系统什么时候愿意承认,机器可以在边界内替人花钱。所以,终局大家都看到了。真正决定胜负的,还是谁先把这条路铺出来。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。