原文标题:The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

原文作者:The Kobeissi Letter

编译:Peggy,BlockBeats

编者按:在地缘政治冲突不断升级的背景下,市场的关注焦点,正在悄然发生转移。最初,讨论集中于油价冲击与中东局势,但随着战争进入僵持阶段,一个更具系统性的变量开始浮出水面:金融条件本身正在收紧。

本文所呈现的核心判断是,真正主导当前市场的,不再是战争本身,而是债券市场的失序。

过去一个月内,美国 10 年期国债收益率快速上行,直接重塑了利率预期,从「降息路径」转向「加息再讨论」,并对股市、商品乃至政策空间形成压制。在这一过程中,劳动力市场的持续走弱与通胀预期的再度抬升,构成了美联储两难困境的放大器。

更值得关注的是,作者将这一轮市场波动置于政策反应函数之中:当收益率逼近 4.50%–4.70% 这一「政策转向区间」,政府干预的概率将显著上升。无论是历史上的关税暂停,还是近期「和平谈判」节奏的变化,都被解读为债券市场压力向政策层传导的具体体现。

这也引出一个更深层的问题:当债券市场开始主导资产定价与政策节奏时,市场参与者究竟该跟随什么信号?是地缘政治叙事,还是利率曲线的边际变化?

在这一轮结构性转变中,本文试图给出一个清晰答案——盯住债券市场。因为它不仅在反映风险,更在决定风险的边界。

以下为原文:

随着伊朗战争的和平谈判陷入停滞,一个紧迫的问题正在美国市场浮现:债券市场正在「失灵」。在债市剧烈动荡之中,我们认为「干预」的概率正在迅速上升。这意味着什么?下面我们来解释。

在开始之前,建议你收藏这篇文章,它将成为接下来几周市场走势的参考指南。

当伊朗战争于 2 月 28 日爆发时(以美国与以色列刺杀伊朗最高领袖哈梅内伊为开端),油价最初上涨幅度不到 15%。美国当时的判断是,刺杀哈梅内伊将迅速引发伊朗政权更迭,从而带来一个相对快速、且扰动较小的结果。但时间来到现在,伊朗战争已进入第 27 天,美国提出的「15 点和平方案」已被伊朗拒绝,和平谈判也明显陷入停滞。

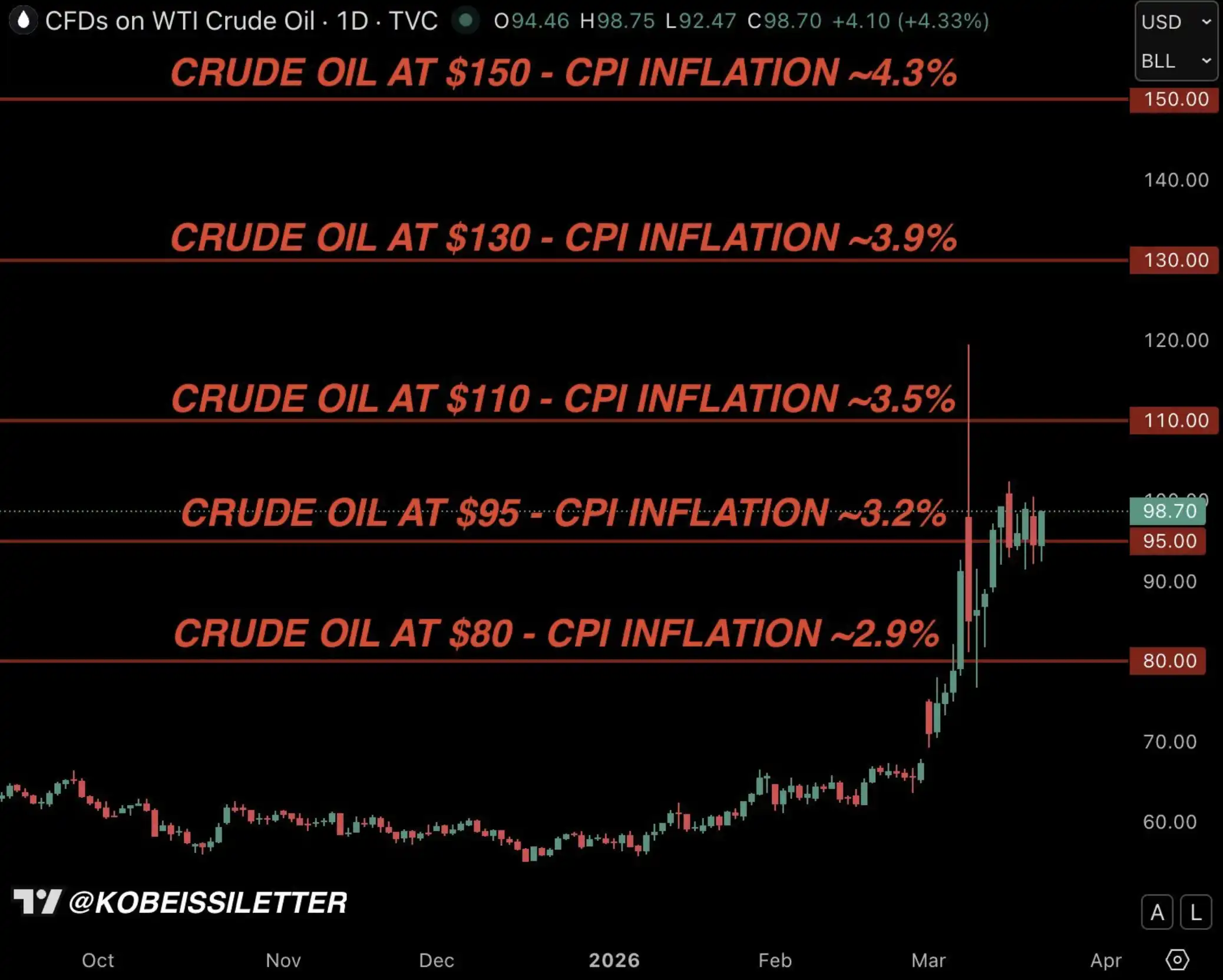

目前已无法确定,任何一方是否仍明确希望结束这场战争。因此,油价依然维持在高位,WTI 原油价格再次逼近每桶 100 美元。但这已经不再是市场面临的最大问题。真正的问题,已经转向债券市场,以及它正在迅速演变为全球经济最大的阻力来源。

核心问题

在战争初期,油价是市场关注的焦点,而且至今仍然如此。原因很简单:石油市场最直接、最快速地反映了战争冲击。

但现在,更大的问题是:美国国债收益率的突然飙升。

如下所示,自伊朗战争爆发以来的 27 天内,美国 10 年期国债收益率已从约 3.92% 上升至 4.42%,累计上行 50 个基点。要知道,在战争爆发前,市场讨论的焦点还在于:2026 年究竟会降息多少次。

自伊朗战争爆发以来的美国 10 年期国债收益率

当前美国 10 年期国债收益率的上升速度,以及更广义上的美债收益率整体攀升节奏,与 2025 年 4 月「解放日」(Liberation Day)期间的表现大致相当。

但这一次的背景要复杂得多,稳定债券市场也远没有表面看起来那么简单。这很快将成为市场最核心的叙事。

从降息预期到加息压力

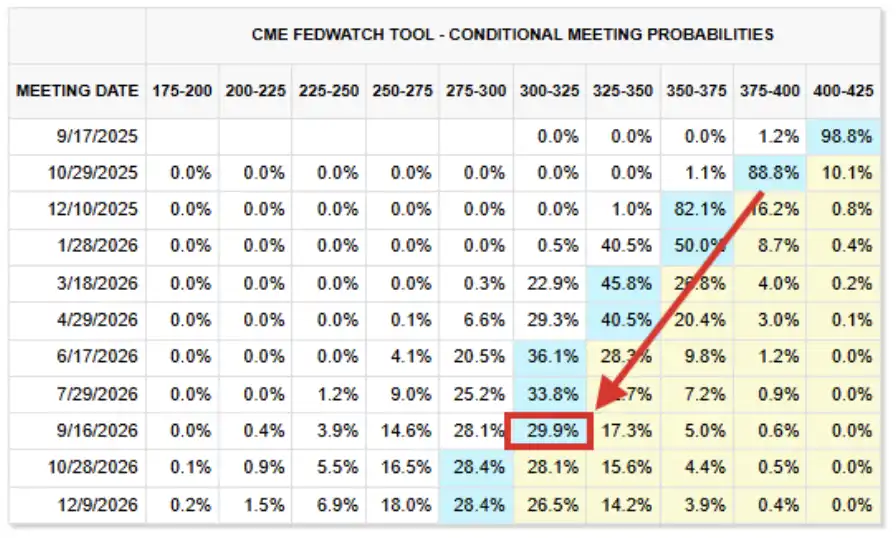

为了更好地理解这一转变的剧烈程度,可以回顾一下 2025 年末市场对利率的预期。

如下所示,市场当时的「基准情景」是:到 2026 年,美联储联邦基金利率将降至 2.75% 至 3.00% 区间。甚至还有超过 25% 的概率认为,利率会进一步降至更低水平。

2026 年利率预期(2025 年 9 月截图)

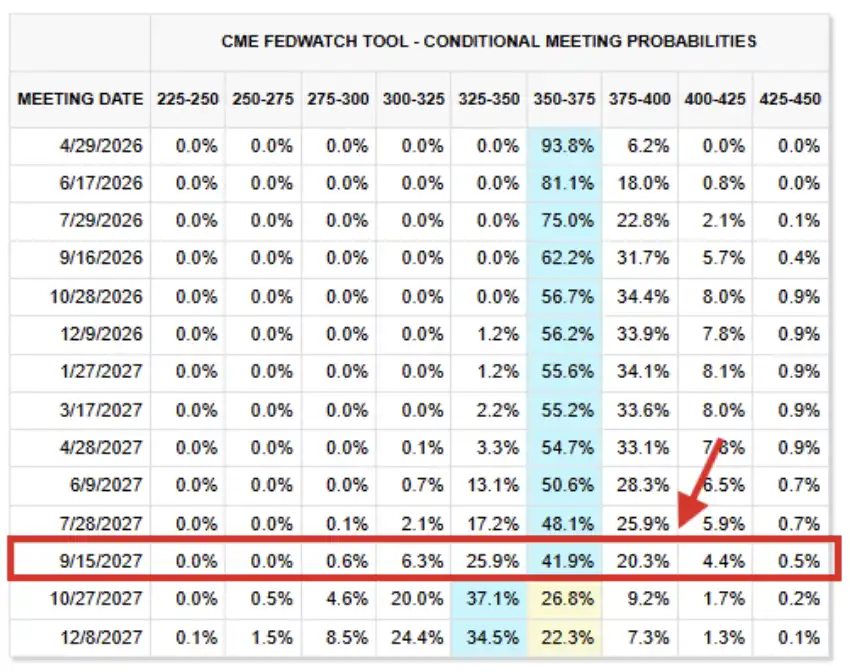

再来看当前的利率期货定价情况。如今的「基准情景」显示:直到 2027 年 9 月之前,利率都将基本维持在当前水平不变,美联储联邦基金利率预计将处于 3.50% 至 3.75% 的目标区间。

这一水平相比几个月前的预期高出了 75 至 100 个基点,而且这一判断已经延伸至 2027 年底。

截至 2026 年 3 月 26 日的利率期货情况

事实上,市场已经重新开始讨论「加息」的可能性:目前约有 43% 的概率认为,美联储将在 2026 年底前加息。客观来看,市场已经很难再承受这样的冲击。

接下来,我们来解释原因。

劳动力市场只会更糟

2025 年 9 月 17 日,美联储如市场广泛预期般实施降息,并暗示在年底前还将再降息两次。当时,尽管通胀仍明显高于美联储长期 2.00% 的目标,但市场对美国劳动力市场的担忧正在加剧。

在会后声明中,联储委员会将经济活动描述为「有所放缓」,并补充称「就业增长已减速」,同时指出通胀「已经上升,并仍处于相对较高水平」。就业走弱与通胀上行,实际上同时偏离了美联储「稳定物价」和「充分就业」的双重目标,但当时劳动力市场的问题更为突出。

而到了今天,劳动力市场的状况只变得更加糟糕。相比 2025 年 9 月,当前市场对更高利率的承受能力实际上更弱。

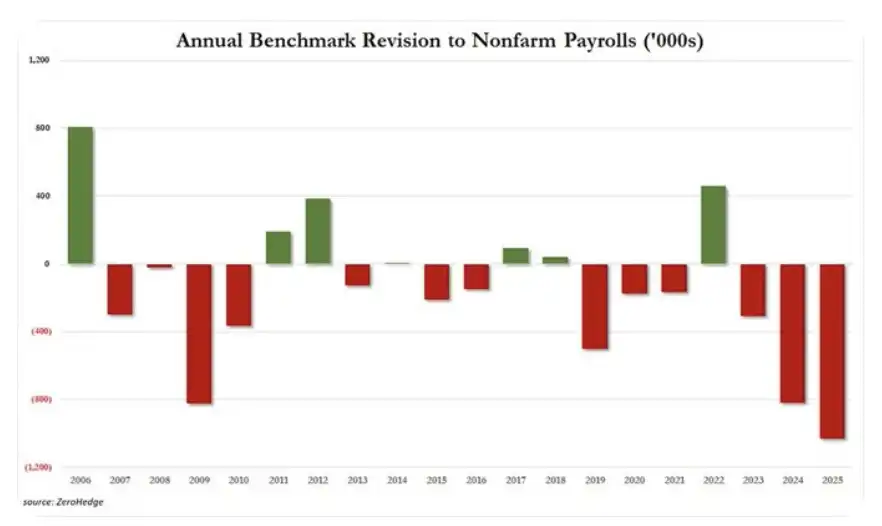

现实情况是:首先,美国 2025 年的就业数据被大幅下修了 102.9 万个岗位,创下至少 20 年来最大的年度下修幅度。此前,2024 年和 2023 年的就业数据也分别被下修了 81.8 万和 30.6 万。

过去三年累计,有 215.3 万个岗位从最初公布的数据中被「修正消失」。自 2019 年以来,被修正掉的岗位总数已达 250 万,而在过去 7 年中,有 6 年都出现了就业数据的负向修订。

非农就业年度修订情况

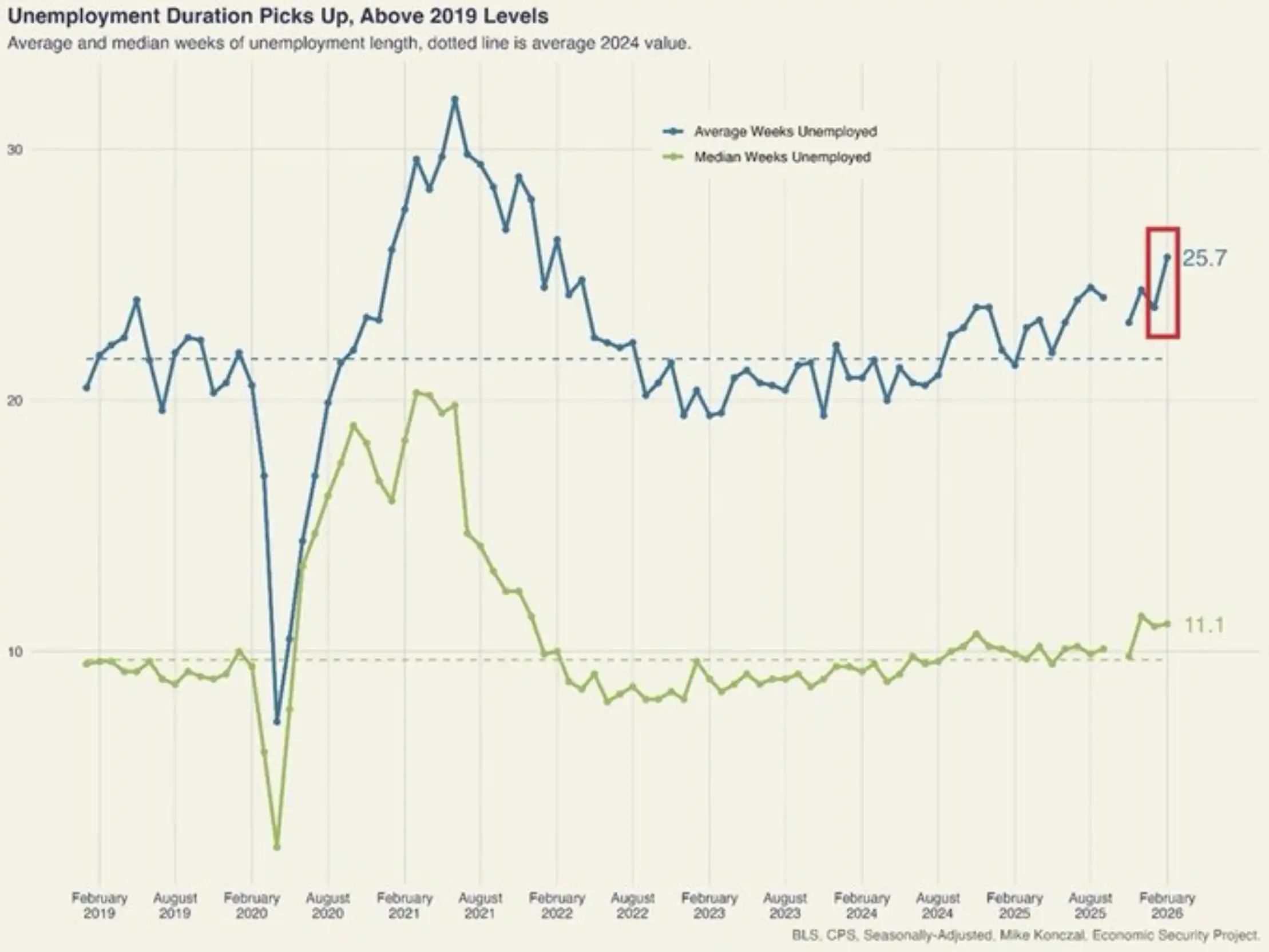

再举一个例子,类似的情况其实还有很多。美国平均失业时长在 2 月上升了 2 周,达到 25.7 周,创下 4 年来新高。自 2023 年 10 月以来,失业时长已累计增加 6.3 周,增速为 2020 至 2021 年以来最快。这一水平如今已明显高于疫情前 2018 至 2019 年的水平。

美国失业时长飙升

再次强调,这类迹象并非个例,我们正在看到劳动力市场持续且不断加剧的疲弱。

在我们看来,美国经济难以承受 10 年期国债收益率逼近 4.50%,更不用说升至 5.00% 以上。

为什么会发生这一切?

从宏观层面来看,美国国债收益率的飙升以及降息预期的逆转,可以归结为一个核心变量:通胀。

美联储的「双重使命」由美国国会于 1977 年确立,要求央行通过货币政策实现两个主要目标:最大就业与价格稳定。正如前文所提,在 2025 年美联储重新启动降息时,联邦公开市场委员会(FOMC)认为,相较于仍然偏高的通胀,劳动力市场的疲弱是「更重要」的问题。

但随着能源价格上涨、伊朗战争持续,以及战后能源恢复周期不断被拉长,通胀再次成为首要矛盾——并不是因为劳动力市场有所改善,而是因为通胀本身变得更严重了。

美国 12 个月通胀预期

如上所示,美国未来 12 个月的通胀预期已飙升至 5.2%,创下自 2023 年 3 月以来的最高水平。值得注意的是,这一预期的反转始于 1 月初,并随着特朗普总统对伊朗发出威胁、在中东集结兵力,直至 2 月 28 日对伊朗发动打击而迅速加速上行。

这也将我们带回下方这张基于模型测算的 CPI 通胀图。正如我们自战争爆发以来反复强调的,如果油价在三个月内平均维持在每桶 95 美元,美国 CPI 通胀将上升至 3.2%。

Kobeissi Letter:美国油价与通胀模型

但现实情况是,考虑到当前一系列连锁传导效应,通胀的上行幅度很可能不止 3.2%。

我们认为,「干预」已迫在眉睫

在 2025 年初贸易战引发的剧烈市场波动中,曾有一个关键因素,最终促使特朗普总统在 2025 年 4 月宣布暂停关税 90 天——那就是债券市场。

在下图中,我们梳理了所谓「解放日」(Liberation Day)期间,美国国债收益率上行的完整时间线,也正是这一轮收益率飙升,最终促成了 4 月 9 日的政策转向,从而缓解了市场压力。

而在 4 月 10 日的一次现场采访中,特朗普也明确表示,他正在密切关注债券市场的走势。

2025 年 4 月的美国 10 年期国债收益率

由此可以看出,美国 10 年期国债收益率在 4.50% 至 4.70% 区间,很可能构成我们所称的特朗普「政策转向区间」(Policy Shift Zone)。这一水平略高于当前所处位置,而我们也基本认同:一旦收益率触及这一区间,为避免美国经济出现严重下行,政策干预将变得必要。

美国 10 年期国债收益率,特朗普「政策转向区间」

在我们看来,这一次也不会例外。事实上,我们认为,特朗普总统在 3 月 23 日宣布「和平谈判」的时点并非巧合,正如下文所示。

3 月 23 日,干预的首次信号

美东时间 3 月 23 日凌晨 4:30,我们曾指出:相比能源市场,债券市场的问题已经更加「失序」。随后,仅过了 2 小时,10 年期美债收益率升至 4.45%,特朗普总统很可能进行了类似 2025 年 4 月 9 日那样的决策讨论——当时他宣布暂停关税 90 天。

又过了 1 小时,特朗普宣布将对伊朗电力设施的打击行动推迟 5 天,并表示美伊之间已展开「富有成效」的对话,旨在结束战争。

这或许正是干预开始的第一个信号。

现在你该怎么做?

我们最常收到的问题是:这意味着什么?

从宏观层面来看,我们想强调一点:特朗普政府对股票、商品和债券市场的波动高度敏感。这对投资者来说是个好消息——特朗普并不希望市场下跌,而且他在这一点上的关注程度明显高于以往政府。

这也是为什么油价在初期飙升之后,整体仍然受到一定控制。原油投资者普遍相信,一旦油价再次逼近每桶 120 美元(正如战争初期所见),特朗普会迅速采取干预措施。

更广义来看,我们认为,随着 10 年期美债收益率上升,股市的下行压力会加剧;但当收益率接近我们所说的 4.50% 至 4.70% 区间时,即将到来的政策转向或「干预」将限制股市的下跌空间。

此外,特朗普、美联储以及整个政府都清楚,美国劳动力市场无法长期承受更高利率,这也意味着当前局势不太可能演变为一场「长期战争」,更可能在数周而非数月内出现某种程度的缓和或解决。

最后,在这些波动与噪音的背后,我们想强调:AI 革命只是在加速。那些自 2022 年以来引领市场、如今因回调而承压的 AI 公司,实际上正在投入更多、建设更快。

我们对股市以及 AI 长期趋势的判断并未改变。

继续盯紧债券市场

我们正在经历的,不只是波动,而是一场「决定性变量」的转移。

过去几周,市场的注意力集中在油价、战争新闻和地缘政治升级上。但在表象之下,一个更强大的力量正在积聚,并开始主导局势。

债券市场正在重新决定股票、商品,乃至政策本身的走向。而历史一再证明,当金融条件收紧过快时,干预的问题从来不是「会不会发生」,而是「何时发生」。

正如我们今年一直强调的,这个市场已经越来越像一场「模式识别」的游戏,关键在于比「群体」更早一步行动。

我们认为,债券市场将成为下一个最重要的叙事。

[原文链接]

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。