撰文:BlockSec

2026 年 3 月 15 日,BNB Chain 上的头部借贷协议 Venus Protocol 遭遇了一场精心策划的攻击。攻击者绕过了 Venus Protocol Core Pool(BNB Chain)中THE(Thena)市场的供应上限,将抵押仓位膨胀至上限的 3.67 倍,借出约 $14.9M 的资产 [1]。早期媒体报道将此定性为约 $3.7M 的漏洞利用,但链上数据呈现的情况更为复杂:协议和攻击者在链上都是亏损的。

Venus 官方事后分析 [1] 以及多篇先前分析 [2] [3] [4] 已对攻击机制做了详细解读,包括供应上限绕过、捐赠攻击向量和基本资金流向。相关内容本文不再赘述,而是围绕协议和攻击者在链上的盈亏问题,聚焦于借贷协议的系统性风险。

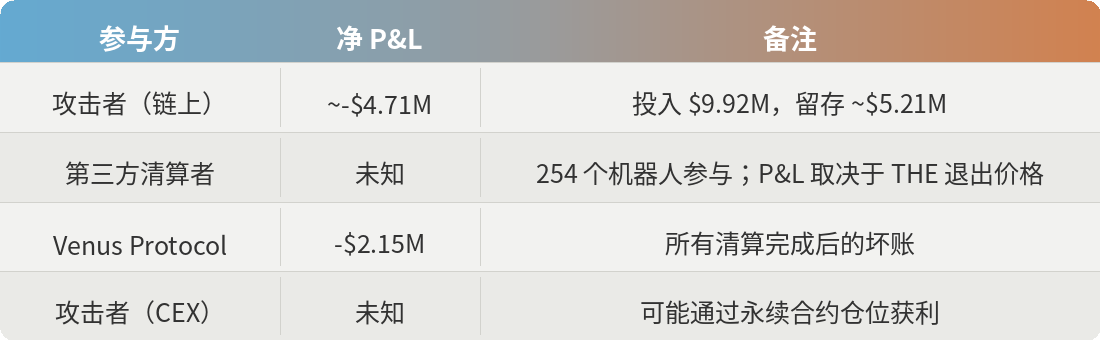

本文通过分析攻击与清算过程并追踪完整资金流向,发现:254 个清算机器人通过 8,048 笔交易全力竞争平仓,仍留下 $2.15M 坏账 [1],清算机制触发了但力度不够;而攻击者投入 $9.92M,清算后仅留存约 $5.2M,链上净亏损约 $4.7M。这些发现进一步揭示了借贷协议三道防线在真实压力下的逐层失效,而已出现的部分预警信号在现实中却未能得到有效干预,表明现有保护措施的局限性,社区需要总结经验教训,进一步提升和强化相关的监控和预警能力。

Venus 的风险防线是如何设计的

供应上限是 Compound 式借贷市场的标准风险控制手段。它限制了某种资产可以作为抵押品存入的最大数量,为协议对高波动或低流动性代币的敞口设定上限。Venus 为其 THE 市场设置了 1450 万 THE 的供应上限,反映了该代币稀薄的链上流动性。

供应上限之后还有两层额外的安全保障。基于预言机的抵押品估值决定了借款人能够借出多少资产。当仓位变为欠抵押时,竞争性的清算市场预期会介入:第三方机器人偿还债务并以折扣价获取抵押品,从而维护协议偿付能力。

这种三层结构(敞口限制、估值、清算)构成了大多数借贷协议的风险框架。Venus THE 事件同时考验了所有三层,且三层均被证明不足以应对。以下章节逐一追踪每一层是如何被突破的。

这场攻击,准备了整整九个月

绕过机制:捐赠攻击

大多数 Compound 分叉协议中的供应上限(Supply Cap)仅约束 mint 路径,即在发行 vTokens 之前检查上限。然而,它们往往忽略了直接转入合约地址的代币。

攻击者正是利用了这一「捐赠攻击」漏洞。直接向 vTHE 合约进行 ERC-20 转账,会增加合约的底层代币余额,但不会铸造新的 vTokens。在 Compound 式会计中,这会抬高 vTokens 与底层资产之间的兑换率(exchangeRate)。任何现有的 vToken 持有者都会受益:他们的 vTokens 现在代表对更多底层代币的索取权,从而大幅增加了协议所看到的有效抵押品价值。

这种「捐赠攻击」是 Compound 分叉中已知的一类漏洞。任何仅在 mint 路径上执行供应上限的协议都容易受到此攻击。

准备阶段(2025 年 6 月至 2026 年 3 月)

更令人震惊的是,这场攻击并非突发事件,而是经过了长达九个月的精心准备。

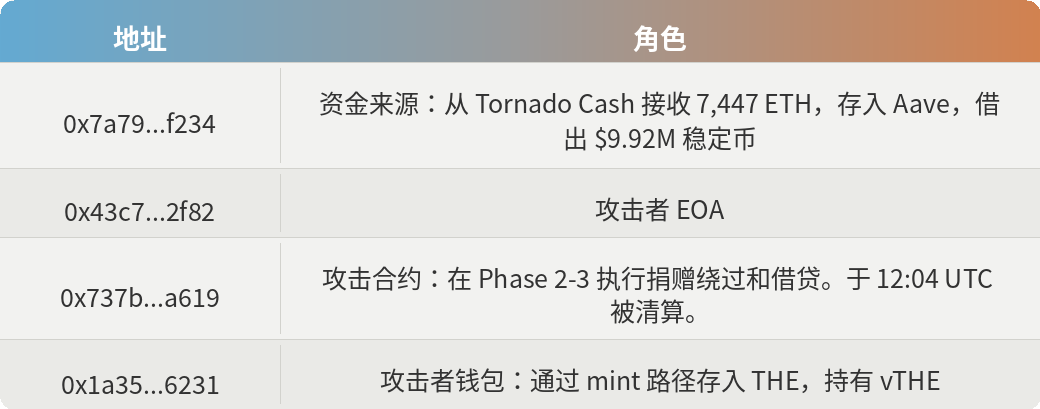

首先,攻击者通过资金地址(0x7a79...f234)从 Tornado Cash 接收了 7,447 ETH,并将其存入 Aave 作为抵押品,借出 992 万美元的稳定币(USDT、DAI、USDC)。随后,这些资金被分散到多个钱包,从 2025 年 6 月开始持续购买 THE。

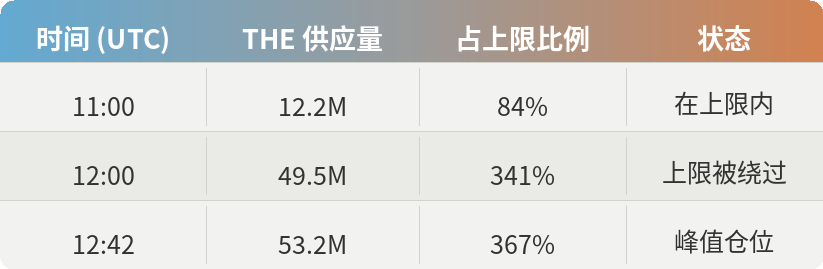

直到攻击当天早晨,攻击者已经建立起一个达到供应上限 84%(约 1220 万 THE)的庞大仓位。这种单一实体不断接近供应上限的集中度增长,在长达九个月的时间里始终在链上可见,却被传统的交易级别监控完全忽略。

攻击者通过多个地址运作,全部可追溯到同一个 Tornado Cash 资金来源:

执行阶段(3 月 15 日)

11:00 UTC 时,攻击者在协议中持有 12.2MTHE,仍在 14.5M 上限之内。约11:55 UTC,攻击者部署了攻击合约(0x4f477e...f5663f)[1],在构造函数中原子完成捐赠绕过和初始借贷。六个钱包将合计约 36MTHE直接转入vTHE合约,使 exchange rate 膨胀了3.81 倍。攻击合约已获得 0x1a35 仓位的借款授权,随后以膨胀的抵押品借出资产。

从约 12:00 至 12:42 UTC,两个地址执行后续交易,形成递归杠杆循环 [1]:

1.以膨胀的抵押品借出资产(CAKE、BNB、BTCB、USDC)

2.将借出资产在公开市场换为THE

3.将THE捐赠至vTHE合约,进一步膨胀 exchange rate 并推高价格

4.以增加的借贷能力重复上述步骤

时间线数据来自 AllezLabs [1]。

由于 THE 的链上流动性极其稀薄,攻击者的购买行为导致 THE 的聚合市场价格从约 0.26 美元飙升至超过 0.53 美元(CoinMarketCap 数据),由于流动性稀薄,DEX 现货价格在单笔交易中可能飙升得更高。

值得注意的是,Venus 的 Resilient Oracle 最初拒绝了飙升的价格:BoundValidator 在 Binance 数据源剧烈偏离期间回退了约 37 分钟。然而,随着攻击者持续施加买入压力,两个数据源最终趋同,预言机接受了约 0.51 美元的价格。这使得系统将这些抵押品估值高达 3000 万美元。然而,这仅仅是纸面富贵,THE 的真实市场深度根本无法承载如此庞大的抛压。

汇率膨胀(捐赠导致 3.81 倍)加上价格操纵($0.26 → $0.51)的叠加效果,将攻击者的借贷能力放大了约七倍。然而THE的真实市场深度仅为其预言机报告价值的一小部分。

过度扩张与崩盘

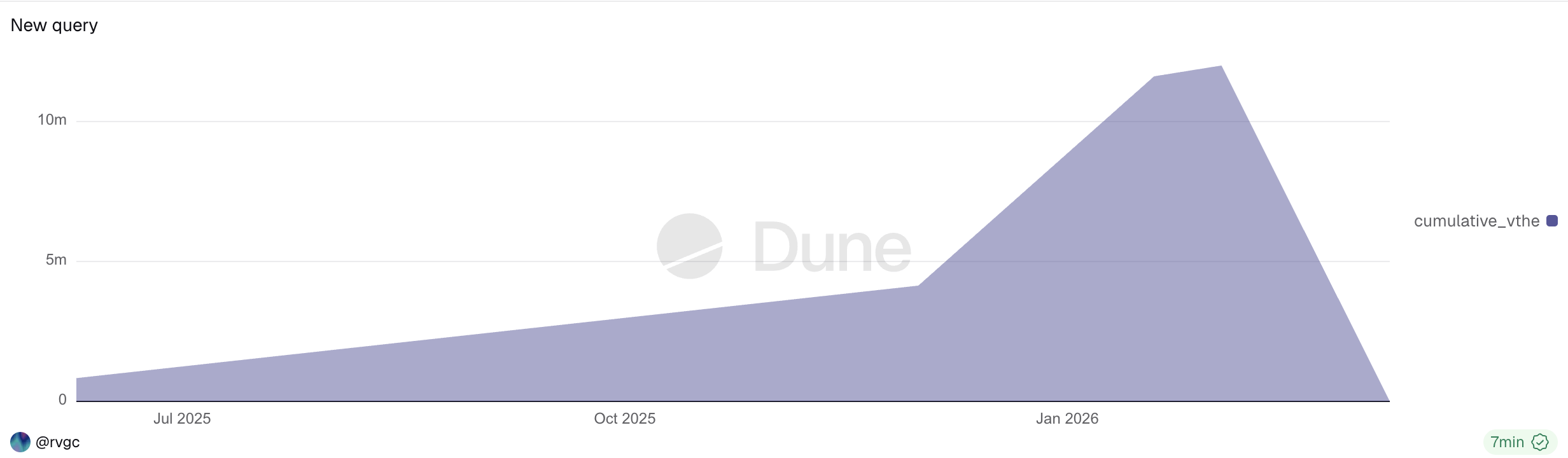

在提取第一轮借出资产后,攻击者本可以停止。但他们继续将借出资金用于购买更多THE,试图推动价格再次上涨,将健康因子推至接近 1 [1]。12:42 UTC,仓位达到峰值 53.2MTHE。

一旦买入压力停止,THE被推高的价格便失去了支撑。清算机器人和恐慌性抛售的卖压淹没了稀薄的买方流动性,THE的价格从 ~$0.51 暴跌至约$0.22[1],远低于攻击前的 $0.26。级联清算展开,约 42MTHE抵押品被清算 [1],协议的最后一道防线开始运作:第三方清算者介入以限制损失。

254 个机器人参与清算,仍留下 215 万美元坏账

在 DeFi 借贷中,假设很简单:当仓位资不抵债时,第三方清算者会介入,偿还债务,以折扣价获取抵押品,并维护协议的偿付能力。Venus THE 事件没有打破这一机制,而是暴露了它的局限性。

他们来了,但这还不够

链上清算数据(来自 Venus 的 Dune 仪表板 [5],附加交易级分析)显示:

两个仓位,两种结局

攻击者运营了两个具有不同抵押品类型的仓位 [2]。两者承担互补角色:0x1a35 是主仓位,在九个月内累积 THE,并在抵押品膨胀后借出有价值资产;0x737b 是攻击合约,原子执行捐赠绕过,并以 USDC 为抵押借出 THE 来进一步膨胀 exchange rate。两个仓位的清算在时机和机制上均有不同:

0x737b 仓位在 12:04 UTC 被提前清算,因为其抵押品为 158 万 USDC,而债务以 THE 计价,后者正在快速升值。随着 THE 价格在操纵阶段飙升,0x737b 的 THE 债务价值超过了其 USDC 抵押品,触发了清算。这很可能是设计好的:0x737b 的目的是借出 THE 用于捐赠绕过,一旦任务完成,失去 USDC 抵押品是可接受的成本。最终,该仓位留下了约 35.9 万美元的 THE 债务未偿。

0x1a35 的清算揭示了真正的问题。其抵押品是 THE 本身。254 个机器人通过 8,039 笔交易竞争清算,但获取的 THE 无法以接近预言机报价的价格出售。时间线显示了这一动态:

两个仓位均对协议损失有所贡献:0x737b 约 35.9 万美元的 THE 债务未被覆盖,其余来自 0x1a35 缺乏流动性的 THE 抵押品。在从 Venus 总借款约 1490 万美元中,清算者成功回收了大部分,剩余约 215 万美元成为协议损失。

关于 Dune 衍生数据的说明: Venus Dune 仪表板 [5] 使用其 daily_market_info 表中的每日快照价格来估算被获取的抵押品和偿还债务的价值。由于 THE 的价格在当天从约 $0.53 暴跌至 $0.22,基于 Dune 衍生的 USD 数据(包括上述逐小时明细和下文收入端数据)可能与实时价值存在偏差。在官方数据可用的情况下(总借款约 $14.9M,坏账约 $2.15M [1]),我们以官方数据为准。尽管绝对 USD 数值可能存在差异,但整体趋势和结论保持一致。

资金流向追踪

清算数据显示了仓位如何被平仓。要理解攻击者的实际 P&L(Profit and Loss,盈亏),需要跳出单笔交易视角,比较攻击者投入了什么与清算完成后留存了什么。

投入端:

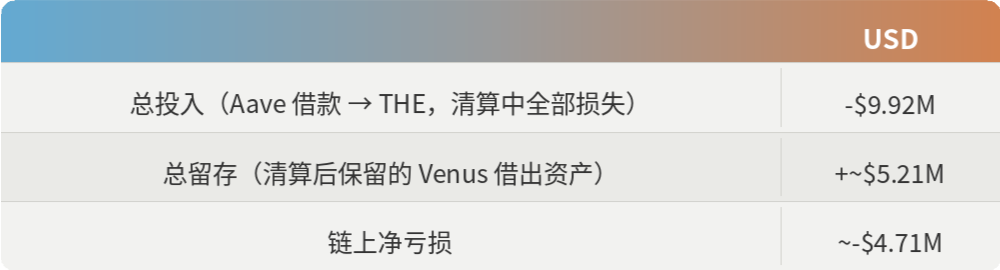

攻击者的资金链条:从 Tornado Cash 接收 7,447 ETH,存入 Aave 作为抵押品,借出 992 万美元稳定币(USDT、DAI、USDC),分散到多个钱包用于购入 THE 和 vTHE。全部 992 万美元均转化为 Venus 上的 THE 仓位。攻击后,所有 THE 抵押品被清算,这笔投入实质上归零。

从 Venus 借出的资产

在峰值时刻(12:42 UTC),攻击者从 Venus 总计借出约$14.9M[1]:

并非所有借出资产都被提取为利润。相当一部分被回收至攻击循环:

0x1a35反复从 Venus 借出BNB,换成THE,再将THE直接捐赠至vTHE合约,以维持价格拉升和 exchange rate 膨胀 [1]。

0x737b在 Phase 3 共执行了 48 笔交易(函数签名0x91f38bff)。其中 2 笔借出并保留了有价值资产(CAKE、WBNB):0x4253a8...eca296和0xfd64d0...154808。其余为借出-兑换-捐赠循环:从 Venus 借出资产,在市场上兑换为THE,再将THE捐赠至vTHE合约。

1.58MUSDC由 0x737b 借出后立即作为自身抵押品重新存入 [1]。该USDC在清算时被扣押,从未离开协议。

4.63MTHE由 0x737b 借出后直接捐赠至vTHE合约以膨胀 exchange rate [1]。

攻击者留存资产:

在 Venus 的两个仓位被清算后,我们核查了所有攻击者控制地址的最终代币余额:

链上净 P&L

链上操作显然是亏损的。在从 Venus 借出的约 $14.9M 中,攻击者仅留存了约 $5.21M。其余部分或被回收至 THE 捐赠循环,或在清算中被扣押,或被吸收为协议坏账。

协议损失

所有清算完成后,Venus 产生了约 215 万美元的坏账 [1]:

价值分配

在典型的 DeFi 漏洞利用中,协议或 LP 受损,攻击者获利,两者之间的"缺失价值"被清算者、套利交易者、block builder 等第三方捕获。本次事件打破了这一模式:攻击者在链上同样亏损(约 $4.71M)。这一亏损是否被链下仓位(如中心化交易所的永续合约 [3] [4])所抵消,目前无法验证。

BlockSec观察:DeFi借贷的三大防线为何失效?

Venus THE 事件不仅是一次攻击,更是对 DeFi 借贷模型的一次压力测试。它暴露了整个风险堆栈中各层弱点的叠加效应:

第一道防线(敞口限制)失效:Venus 的供应上限仅约束了标准的 mint 路径。直接向 vToken 合约转账完全绕过了它。任何依赖会计假设的风险控制,都必须在所有可能的状态变更操作中验证这些假设,而不仅仅是预期的存款流程。

第二道防线(抵押品估值)失效:Resilient Oracle 报告的价格(~$0.51)接近聚合市场价格,BoundValidator 也正确地拒绝了极端的 Binance 数据源长达 37 分钟 [1]。然而,即使是"正确"的市场价格,对于价值数千万美元的抵押品而言也毫无意义,因为底层市场仅有数百万美元的深度 [3]。该仓位使攻击者借出了约 $14.9M 的资产 [1],但THE抵押品在清算时只能变现其预言机报告价值的一小部分,是 $2.15M 总坏账的主要来源。对于低流动性代币,名义上的超额抵押在抵押品无法按预言机价格出售时不提供真正的安全边际。借贷协议应纳入流动性调整的抵押品估值,考虑市场深度、预期滑点和集中度风险。

第三道防线(清算机制)失效:整个借贷模型假设,当仓位资不抵债时,清算者会介入并使协议恢复完整。在这一事件中,254 个清算机器人仅在 vTHE 仓位上就处理了 8,048 笔交易。清算市场活跃且竞争充分,但仍然不够:约 215 万美元的坏账仍然存在。问题不在于缺乏清算者,而在于缺乏流动性。当 5300 万 THE 涌入一个仅有数百万美元深度的市场时,再多的机器人竞争也无法将被获取的抵押品转换为足以覆盖未偿债务的价值。

更深层次的问题在于监控缺口。

九个月的累积阶段从一开始就在链上可见:单一实体接近供应上限,在低流动性资产中增加集中度,数月间逐步建仓。Venus 已承认"部分社区成员在漏洞利用之前标记了该地址",但指出"该地址当时完全在协议限制范围内运作",并且作为无需许可协议,"我们不能也不应该仅凭怀疑就冻结或拉黑地址" [1]。作为整改措施的一部分,Venus 表示正在"探索链上风险监控机制,以标记异常累积模式并触发治理层面的审查" [1]。

被忽视的信号不仅限于缓慢的建仓过程。预言机的防御机制确实按设计工作了:BoundValidator 拒绝了极端的 Binance 数据源并回退了 37 分钟。然而,没有任何监控系统对这一异常进行升级处理。在一个单一实体持有超过 3 倍供应上限的市场上,预言机持续回退是一个高严重性的实时信号。如果这触发了自动熔断或人工审查,本可以防止大部分借贷发生。

这指向了两个不同的能力缺口。第一是长周期仓位监控:追踪单一实体在低流动性资产中的集中度演变。第二是实时预言机健康监控:检测在异常集中度市场上的持续预言机异常,并将其升级到熔断机制。

总结

Venus THE 事件并未暴露一个全新的漏洞。它展示了一个已知的攻击向量在耐心执行下,如何在每道防线都假设其他防线会兜底的情况下,击穿协议的整个风险体系。预警信号在链上可见了数月之久,但从发现到干预之间的鸿沟至今未被弥合。通过流动性感知的风险参数、自动化熔断机制和仓位级监控来弥合这一鸿沟,是这一事件留给 DeFi 借贷社区的核心教训。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。