编译:Block unicorn

小小的烦恼有时却能救命。

想想你车里那个会一直响着提醒你系好安全带的提示音。这持续不断的提示音很烦人,很多人都抱怨过。但正是这持续不断的提示音,促使无数人系紧了安全带。结果如何呢?据美国公路安全保险协会(IIHS)估计,仅在美国,这些持续不断的提醒每年就能挽救大约 1500 人的生命。的确是救命神器。

小小的烦扰有时也能帮你省下大笔钱。

现代银行业务中一个令人恼火的现象是:当你以为已经完成电汇时,却突然被打断。你输入了账号、路由号码和收款人姓名。这时,银行并没有立即完成转账,而是暂停一下,确认收款人姓名是否与账户信息一致。这多了一键操作,打乱了节奏。用产品团队的话来说,这就像是摩擦。然而,这种暂停却成为了全球最有效的支付安全保障方式之一。

由 Pay.UK 提供的「收款人确认」(Confirmation of Payee)服务,使英国的个人和机构能够进行转账,目前已覆盖超过 99% 的各种支付渠道交易。该服务的审核量已从 2020 年 6 月的每月 1.4 万次增长到 2025 年 7 月的每月 7000 万次以上。它已将「账户错误」交易减少了 59%,并将终端用户的经济损失减少了 20% 至 40%。

在金融业十多年来一直致力于实现交易无感化之际,这一点至关重要。我们见过「轻触一次」、「滑动一次」、「点击交易」等各种努力,试图让资金在后台无声无息地流动。金融业的本能往往是将每一次停顿都视为缺陷。随着金融业的发展,它越来越痴迷于无缝衔接。但这种发展也反复提醒我们,某些所谓的「摩擦」实际上是必要的刹车,防止系统崩溃。

传统金融对刹车的需要

如今,金融业已将这些限制措施嵌入到它所建设的每一项新基础设施中。

在美国,拥有市场准入资格的经纪商必须实施风险控制措施,以限制其财务风险敞口并确保符合监管要求。美国证券交易委员会(SEC)在通过第 15c3-5 号规则时表示,该规则旨在应对自动化高速交易带来的风险,并防止不受限制地进入交易所。

金融界之所以反复重温这一教训,原因很简单:一旦刹车失灵,造成的损害往往超出机构能够承受和恢复的范围。

1987年,黑色星期一,道琼斯指数单日暴跌 22%,布雷迪委员会建议在「熔断机制」中加入暂停按钮,规定当市场下跌百分比达到一定程度时,交易暂停 15 分钟。如果没有这些限制,黑色星期一一天之内就导致全球市值蒸发 1.7 万亿美元。经通胀调整后,这笔损失相当于今天的 4.7 万亿美元以上,超过了世界第三大经济体德国目前的 GDP。

这些刹车让金融界明白,有时保持速度的唯一方法是短暂地停止机器运转。在其他一些情况下,短暂的停顿就能解决问题。

2012年 8 月,骑士资本集团(Knight Capital Group)遭遇软件故障,导致其计算机在短短 45 分钟内买卖了数百万股股票。这一故障在不到一小时内造成 4.4 亿美元的损失,使这家做市商濒临破产。骑士资本集团为了追求速度而优化了系统,这在市场交易中至关重要。但是,一个不受控制、没有刹车的系统,即使是最快的系统也会瞬间瘫痪。教训是什么?系统速度越快,刹车机制就越重要。

零售金融业自身也面临着诸多问题。

多年来,经纪商们一直致力于让高风险产品操作简便,以推动散户用户增长。他们坚持不懈,最终却失去了信任。在 2021 年对 Robinhood 的纪律处分中,FINRA 指出,该公司在批准客户进行期权交易前未能尽职调查,并且严重依赖缺乏监管的自动化「审批机器人」。这家负责投资者保护的非营利性自律组织声称,Robinhood 的系统基于不一致或不合逻辑的信息批准了客户。FINRA 表示,该公司的系统允许那些风险状况明显值得怀疑的申请人获得批准。

Robinhood的系统经过优化,能够快速处理申请,避免潜在客户等待。但它缺少的是在好奇心和安全感之间留出有意义的停顿。速度很快,却没有刹车。

加密货币的奇特案例

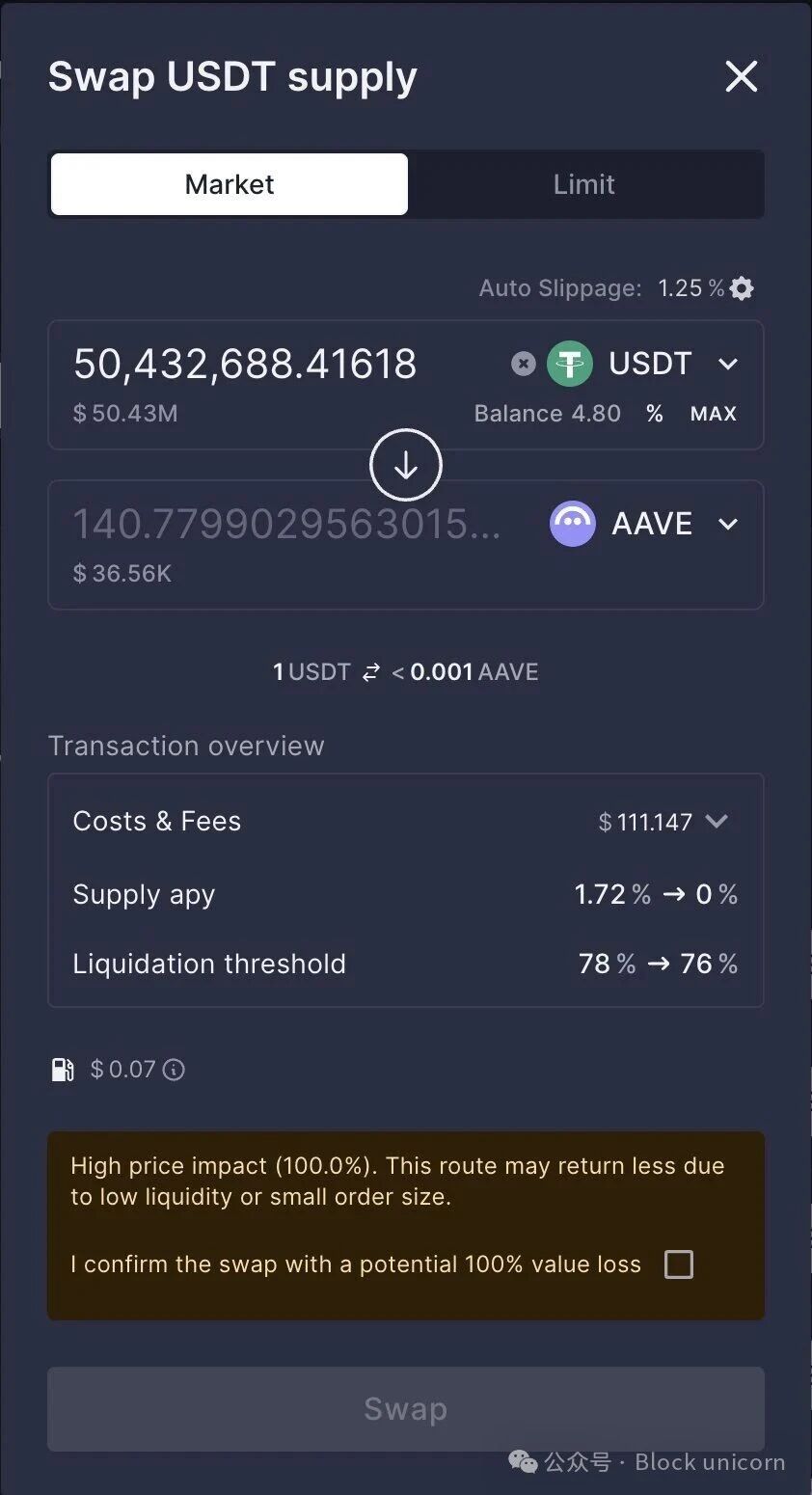

最近加密货币领域的 Aave-CoW 事件,将金融领域对刹车机制的需求提升到了一个全新的高度。

2025 年 3 月 12 日,一位用户通过 CoW Swap(一个旨在保护用户免受机器人抢先交易侵害的去中心化交易所(DEX)聚合器)执行了一笔价值 5000 万美元的兑换交易。该交易被集成到 DeFi 协议 Aave 的前端。由于流动性不足,该用户最终仅获得价值 36930 美元的代币,而支付的金额为 5000 万美元。

虽然Aave 在事后分析中解释说,该用户忽略了明确的高价影响警告,但其创始人兼首席执行官 Stani Kulechov 在 X 上发帖称,Aave 团队「将研究如何改进这些保障措施」。

抛开术语不谈,显而易见的是:快速的界面让一场灾难性交易在系统反应之前走得太远。尽管有人可能会质疑用户的判断力以及对警告的无知,但如果将此事视为孤立事件,对于区块链等新型金融基础设施的发展而言,既方便又适得其反。

如果加密货币想要避免重蹈覆辙,解决方案在于构建更智能的执行层。一些去中心化金融(DeFi)交易协议已经在朝着这个方向发展。

例如,Definitive.Fi认为,大型链上交易不应简单地选择技术上可行的路径进行处理。它们应该在提交前进行模拟,并根据实际市场情况进行检验,必要时拆分成更小的份额,并通过更广泛的流动性池进行路由。因此,一个优秀的交易系统不仅应该检查自身是否能够完成交易,还应该检查完成订单的最佳路径。

对于任何新兴基础设施而言,信任和额外的安全保障都不是可有可无的功能,金融领域更是如此。一款让交易、借贷或资金转移变得轻松便捷的产品固然有助于其快速发展,但一旦出现故障,便会造成严重后果。我们在上述所有传统金融案例中都看到了这种模式。系统试图最大限度地减少可见的摩擦点——即便这些摩擦点是必要的限制——掩盖其复杂性,并寄希望于流畅的操作体验能够赢得更多消费者的信任。

但金融领域的信心很少能通过这种方式建立起来。它往往来自于金融机构识别出需要干预的关键时刻,并采取一些令人不快但必要的措施来阻止这种行为。Pay.UK 的收款人确认机制就是如此。虽然反复被要求确认银行账户名称肯定不是什么愉快的体验,但它确实能在错误可能造成高昂且不可挽回的损失时及时制止。

Aave的 Stani 深谙此道。正因如此,他承认客户并不总是清楚订单的流转流程、付款方是谁,或者是否存在更佳的交易渠道。在加密货币和区块链等新兴行业,这种理解尤为重要,因为很少有用户了解交易的技术流程以及每次点击的后果。在这种情况下,承认痛点并采取措施加以解决,对于增强消费者信任至关重要。

棘手之处在于,刹车机制与随机的不便和摩擦之间只有一线之隔。好的刹车机制不会完全降低速度,而是以精确的时间控制施加轻微阻力。以 Aave-CoW 的事件为例,我们可以将好的刹车机制想象成一种经济上的合理性检查。它使系统能够在路由前扫描更多交易场所,防止订单意图落入不法分子之手,在执行前模拟结果,并将大额交易拆分,从而避免用户因交易规模过大而受到惩罚。这些机制是确保金融基础设施值得信赖的关键所在。

这种区别很重要,因为金融领域仍然存在一些亟待解决的痛点。例如,繁琐无用的文书工作、低效的合规流程拖慢了整个进程、伪装成流程一部分的隐性费用,以及令人望而却步的繁琐注册流程,这些都会吓跑新用户。

这些都不应该被辩护。设置「刹车」并非为设计更丑陋的产品或增加弹窗广告辩护,而是为了在用户即将基于不完整信息做出不可逆转的决定时,设计一个停顿点。尤其是在客户在市场需求低迷的情况下处理大额订单、销售高风险产品、探索新的支付方式以及进行一键操作(此时风险立竿见影且速度并非首要考虑因素)时,更是如此。

这里也蕴含着一些商业启示。

金融行业经常谈到在产品与市场契合后才需要构建保障措施。这种说法顺序有误。在金融领域,保障措施是产品与市场契合不可或缺的一部分。如果实施得当,保障措施甚至不会起到阻碍作用。Pay.UK 的案例进一步印证了「收款人确认」并非可有可无的反欺诈功能,而已成为客户在使用系统进行交易时「期望看到的实用服务」。

新兴的金融基础设施,例如区块链,旨在像传统金融一样赢得信任并抵御错误、丑闻和市场压力。但这并非易事。它必须更主动地思考如何在赢得用户之前先赢得信任,因为只有赢得信任,用户自然会随之而来。但反过来却未必如此。

如果区块链能够采取战略性制动措施,其速度将超越任何其他金融基础设施。

今天就到这里,我们下一篇文章再见。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。