原文作者:Pink Brains

原文编译:AididiaoJP,Foresight News

在过去的 12 个月中,三个大型 DeFi 协议先后放弃了 ve 代币模型。

Pendle、PancakeSwap 和 Balancer 的触发点各不相同,但得出的结论却高度一致。

ve 代币模型曾被视为 DeFi 代币经济学的终极解决方案。用户锁定代币,获得治理权,赚取费用,实现激励的长期对齐,整个过程无需中心化治理。Curve 证明该模型可行,在 2021 至 2024 年间,数十个协议纷纷效仿。

但这一局面已经发生改变。

2025 年的一年内,三个总锁仓量达数十亿美元的协议认定,该机制弊大于利。原因并非理论错误,而是执行层面的失败:参与率低、治理权被捕获、排放流向无利可图的池子、代币价格在使用量增长的同时反而暴跌。

注:ve 代币模型(Vote-escrow Tokenomics )即投票锁定代币经济学,是 DeFi 领域最具代表性的代币经济模型之一,由 Curve Finance 在 2020 年率先提出并成功落地。它通过强制长期锁定治理代币的方式,实现用户、流动性提供者(LP)和协议三者激励的深度对齐。简单来说用户把协议代币锁定一段时间(最长通常 4 年),换取 veToken,从而获得投票决定新币怎么发放、享受更高收益和协议分红的权利,目的是实现长期协议绑定、减少抛售。

Pendle:从 vePENDLE 到 sPENDLE

问题所在

Pendle 团队披露,尽管两年内收入增长 60 倍,vePENDLE 在所有 veToken 模型中参与率最低——仅 20% 的 PENDLE 供应量被锁定。

原本用于对齐激励的机制,反而排除了 80% 的持有者。更具决定性的是每个池子的细分数据:超过 60% 接收排放的池子处于亏损状态。

少数高绩效池子在补贴大多数价值破坏型池子。投票权高度集中,导致排放流向大户持有头寸的地方(通常为封装器),之后才分配给最终用户。

来源:https://x.com/pendle_fi/status/2013431342546157825?s=20

作为对比,Curve 的 veCRV 锁定率约为 50% 以上。Aerodrome 的 veAERO 锁定率约为 44%,平均锁定时长约 3.7 年,Pendle 的 20% 明显偏低。在收益市场中,相对于资本的机会成本,其锁定激励缺乏吸引力。而 Aerodrome 截至 3 月已向 veAERO 投票者分发了超过 4.4 亿美元。

替代方案:sPENDLE

- 14 天提现期,或支付 5% 费用即时提现

- 算法驱动排放,减少约 30%

- 被动奖励,仅对关键 PPP 事项投票

- 可转移、可组合、可重新质押

- 80% 的收入用于回购 PENDLE

sPENDLE 是一种流动性质押代币,与 PENDLE 1:1 锚定。奖励来自收入资助的回购,而非通胀性排放。

算法模型将排放削减约 30%,同时将资源重新导向盈利池。

现有 vePENDLE 持有者获得忠诚度提升(最高 4 倍乘数,从 1 月 29 日快照起两年内衰减)。

一个与 Arca 关联的地址在六天内累计积累了超过 830 万美元的 PENDLE。

但并非所有人都认同这一决定。Curve 创始人 Michael Egorov 认为,ve 代币模型 是 DeFi 中激励对齐的极为强大的机制。

PancakeSwap:从 veCAKE 到代币经济学 3.0(燃烧 + 直接质押)

问题所在

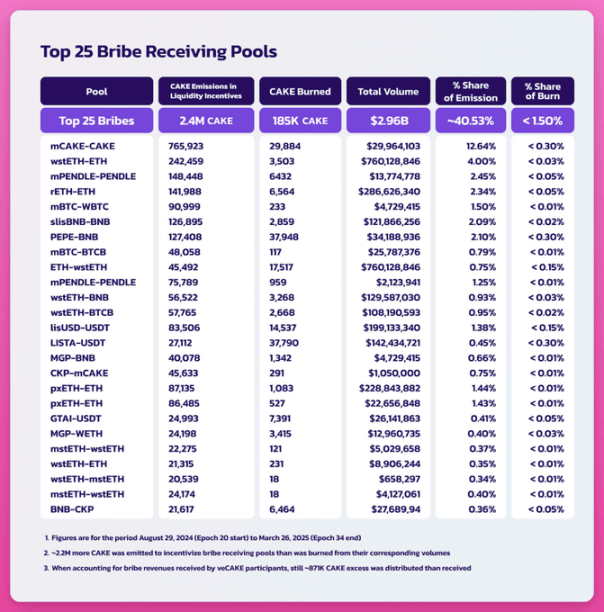

PancakeSwap 的 veCAKE 是典型的贿赂驱动型错误分配。衡量投票系统已被 Convex 风格的聚合器捕获,尤其是 Magpie Finance,它们在几乎没有为 PancakeSwap 带来实际流动性的情况下抽走排放。

关闭前的数据显示:接收超过 40% 总排放量的池子,贡献的 CAKE 燃烧量不足 2%。ve 模型催生了一个贿赂市场,聚合器在其中提取价值,而真正产生费用的池子却激励不足。

来源:https://forum.pancakeswap.finance/t/cake-tokenomics-proposal-3-0-true-ownership-simplified-governance-and-sustainable-growth/1237

然而,这次关闭是经过精心安排的。Michael Egorov 称之为「一场教科书式的治理攻击」,认为 CAKE 内部人士抹去了现有 veCAKE 持有者的治理权,并可能在投票后强制解锁其自身代币。

Cakepie DAO,作为最大的 CAKE 持有者之一,对投票提出了违规质疑。PancakeSwap 为 Cakepie 用户提供了高达 150 万美元的 CAKE 补偿。

替代方案

- 100% 的费用收入用于 CAKE 燃烧

- 由团队直接管理排放

- 1 CAKE = 1 票(简单治理)

- 约 22,500 CAKE/ 天,目标降至 14,500

- 100% 费用收入用于 CAKE 燃烧,不进行收入分成

- 目标:年通缩率 4%,到 2030 年总量减少 20%

所有锁定的 CAKE/veCAKE 头寸均可在 6 个月的 1:1 赎回窗口期内无惩罚解锁。收入分成被转向燃烧,关键池子的燃烧率从 10% 提高到 15%。PancakeSwap Infinity 与重新设计的池架构同步推出。

转型后结果

- 2025 年净供应量减少 8.19%

- 连续 29 个月通缩

- 自 2023 年 9 月起永久移除 3760 万 CAKE

- 仅 2026 年 1 月就燃烧超过 340 万 CAKE

- 累计交易量 3.5 万亿美元(2025 年为 2.36 万亿美元)

通缩策略表现良好,但 CAKE 价格仍约为 1.60 美元,较历史最高点下跌 92%。

Balancer:veBAL 逐步关停(DAO + 零排放)

问题所在

Balancer 的失败是治理捕获、安全漏洞和经济破产的复合级联结果。

与大户的斗争率先爆发。2022 年,名为「Humpy」的大户操纵 veBAL 系统,在六周内将价值 180 万美元的 BAL 引导至其控制的 CREAM/WETH 流动性池。而同一时期,该池仅为 Balancer 带来了 18,000 美元的收入。

随后发生漏洞攻击。Balancer V2 交换逻辑中的一个四舍五入漏洞在多个链上被利用,造成约 1.28 亿美元损失。两周内 TVL 下降 5 亿美元。Balancer Labs 再次面临难以承受的法律风险。

替代方案

- 100% 的费用归入 DAO 财库

- BAL 排放降至零

- 100% 的费用分配给 DAO 财库

- 按设定价格回购 BAL 以实现退出

- 重点方向:reCLAMM、LBP、稳定池

- 通过 Balancer OpCo 实现精简团队

围绕代币奖励的旧 DeFi 模型正逐步被淘汰。

尽管存在代币经济学问题,Martinelli 指出 Balancer 「仍在产生真实收入」,过去 3 个月超过 100 万美元:

「问题不在于 Balancer 无法运作,而在于围绕 Balancer 的经济机制无法运作。这些是可以修复的。」

一个精简的 DAO 能否在没有激励的情况下维持 1.58 亿美元的 TVL,仍是一个悬而未决的问题。值得注意的是,Balancer 的市值(990 万美元)目前低于其财库(1440 万美元)。

底层机制分析

上述三个退出案例是表象,结构性问题才是根源。

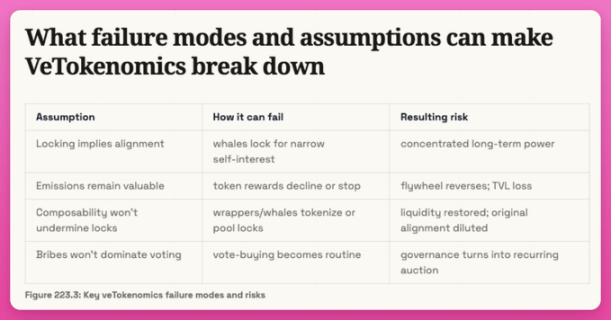

Cube Exchange 近期的一份分析列出了 ve-token 模型可能失败的三种情形。

来源:https://www.cube.exchange/vi/what-is/vetokenomics

假设 1:排放必须保持价值。 如果代币价格暴跌,排放价值下降 → LP 退出 → 流动性、交易量、费用下降 → 进一步抛售。形成经典的反向飞轮(在 CRV、CAKE、BAL 中均曾出现)。

假设 2:锁定必须保持真实。 如果锁定代币可以被包装成流动版本(如 Convex、Aura、Magpie),则「锁定」失去实际意义,并产生可利用的低效率。

假设 3:必须存在真正的分配问题。 ve 模型在协议需要持续决定激励去向时有效(例如 AMM)。若无此需求,衡量投票则成为不必要的开销。

诊断测试:

协议是否具有一个真实且重复出现的分配问题,使得社区主导的排放比团队主导的分配能够创造出可衡量的更多经济价值?

若答案为否,则 ve 代币模型仅在增加复杂性,而未增加价值。

费用与排放比率

费用与排放比率,指协议产生的美元价值费用除以分配的美元价值排放。

当该比率高于 1.0 倍时,协议从流动性中赚取的费用超过其为吸引流动性所支付的成本。低于 1.0 倍,则是在亏损补贴活动。

Pendle 的退出揭示了一个细微差别:总体比率掩盖了单个池子的真实情况。

Pendle 的整体费用效率超过 1.0 倍(收入大于排放)。但当团队按池子细分时,超过 60% 的池子本身处于亏损状态。

少数高绩效池子(可能是大型稳定币收益市场)正在补贴其他所有池子。手动的衡量投票将排放导向有利于大户的池子,而非产生最多费用的池子。

PancakeSwap 也出现了类似情况,具体体现在 CAKE 燃烧上。

流动性锁定器悖论

ve 代币模型制造了一个问题:资本锁定效率低下。流动性锁定器通过将锁定代币包装成可交易衍生品来解决此问题。然而,在解决资本效率问题的同时,它们又带来了治理中心化的问题。这是每个 ve 代币模型核心存在的悖论。

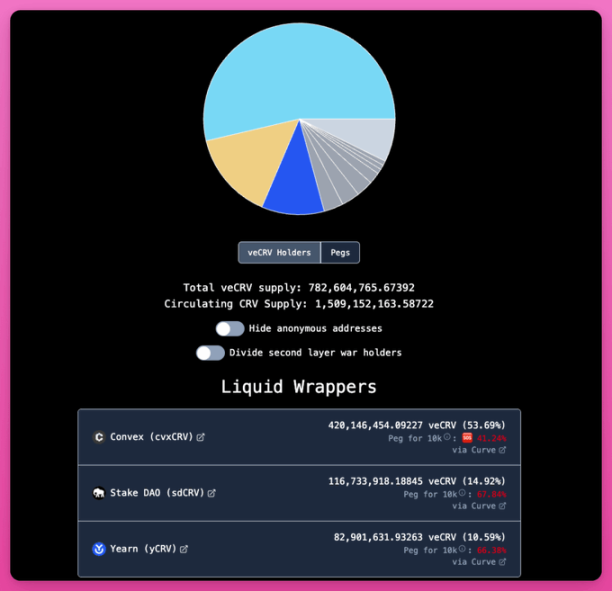

在 Curve 的案例中,这一悖论产生了稳定(即便集中)的结果。Convex 持有全部 veCRV 的 53%。StakeDAO 和 Yearn 持有额外份额。

借助 Convex,个体治理实际上通过 vlCVX 投票进行中介。但 Convex 的激励与 Curve 的成功高度一致,其整个业务依赖于 Curve 的良好运行。这种中心化是结构性的,而非寄生性的。

在 Balancer 的案例中,这一悖论具有破坏性。Aura Finance 成为最大的 veBAL 持有者和事实上的治理层。但由于缺乏其他强有力的竞争者,导致一个恶意大户(Humpy)独立积累了 35% 的 veBAL,并利用衡量限制的游戏规则提取排放。

在 PancakeSwap 的案例中,Magpie Finance 及其聚合器通过贿赂捕获衡量投票,并将排放导向为 PancakeSwap 创造极低价值的池子。

ve 代币模型需要锁定资本才能运作,但锁定资本效率低下,因此中介机构出现以解锁资本,而在此过程中,它们集中了锁定本应分散的治理权力。该模型为其自身的捕获创造了条件。

Curve 的反驳:为什么 ve 代币模型仍然重要

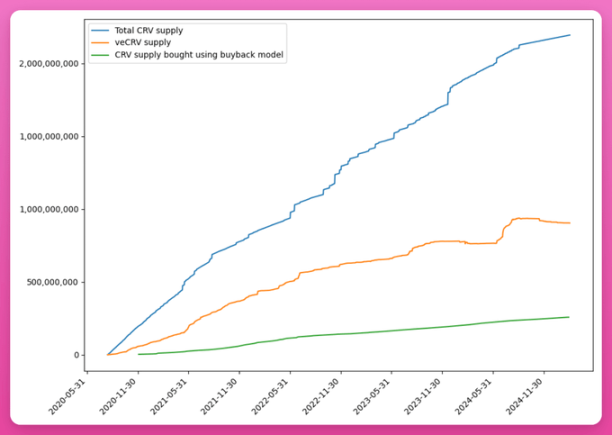

Curve 的结论是:veCRV 持续锁定的代币数量,大约是可比的燃烧机制本会移除的代币数量的三倍。

https://news.curve.finance/beyond-burn-why-vecrv-unlocks-sustainable-tokenomics-for-curve/

基于锁定的稀缺性在结构上比基于燃烧的稀缺性更为深刻,因为它同时产生了治理参与、费用分配和流动性协调,而不仅仅是供应量减少。

2025 年,Curve 的 DAO 移除了 veCRV 白名单,扩大了 DAO 治理的参与权限。协议指标同样表现出色:

- 交易量从 2024 年的 1190 亿美元增长至 2025 年的 1260 亿美元

- 池交互量增长一倍以上,达到 2520 万笔交易

- Curve 在以太坊 DEX 费用中的份额从 2025 年初的 1.6% 上升至 12 月的 44%,增长 27.5 倍

但需要看到反向论点:Curve 占据着以太坊上稳定币流动性核心支柱的独特位置,而 2025 年是稳定币大发展的一年。存在真实、市场驱动、有机的对衡量引导流动性的需求。像 Ethena 等稳定币发行方在结构上需要 Curve 池。这创造了一个基于真实经济价值的贿赂市场。

离开 ve 代币模型的三个协议不具备这一条件。Pendle 的价值主张是收益交易,而非流动性协调。PancakeSwap 是多链 DEX。Balancer 是可编程池。它们均没有外部协议为其衡量排放而竞争的结构性理由。

结论

ve 代币模型并非普遍失效。Curve 的 veCRV 和 Aerodrome 的 ve(3,3) 仍在健康发展。

但该模型仅在衡量引导的排放能够为流动性创造真实经济需求的地方才能奏效。与此同时,其他协议正选择收入支持的回购、通缩供应机制或流动性治理代币,作为 ve 代币模型 的替代方案。

或许,DeFi 已经到了需要一种新的激励机制的时候,这种机制应同时有利于协议和代币持有者的长期利益。

免责声明:本文章仅代表作者个人观点,不代表本平台的立场和观点。本文章仅供信息分享,不构成对任何人的任何投资建议。用户与作者之间的任何争议,与本平台无关。如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到support@aicoin.com,本平台相关工作人员将会进行核查。